20代の頃に加入した医療保険、保障内容に不満はないからこのまま継続はしたいけれど、他の医療保険にも気になる保障内容があるんだよね。医療保険って複数加入できるのかな?

医療保険は時代に合わせて進化しています。

保障内容も保険会社ごとに異なるため、医療保険加入後に、他の保険商品が気になる方も多いのではないでしょうか?

安心してください。医療保険の複数加入は可能です。

でも、両方の医療保険から給付金は受け取れるの?それに、本当に必要なのかもわからない…。複数加入するメリットはあるのかな?

生命保険は長期契約となるため、人生の中でも、大きな買い物の1つです。

加入時には、いろいろな疑問を抱く方は多いでしょう。

この記事では、医療保険に複数加入する場合の注意点や、メリット・デメリットなどをご紹介しています。

医療保険に複数加入する特徴を把握して、後悔のない保険選びをしましょう。

- 医療保険の複数加入は可能

- 給付要件に該当すれば、全ての医療保険から給付が受けられる

- 職業や年収や年齢によって、加入時に保障に制限が設けられることがある

- 医療保険に複数加入するメリットは「希望の保障が準備できる」「保険会社による破綻リスクを軽減できる」「相続対策に有効的」なこと

- 医療保険に複数加入するデメリットは「契約の管理が大変」「保障が重複する可能性が高い」こと

- 生命保険の複数加入を検討するなら、医療保険以外の商品との組み合わせもオススメ

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険の複数加入は可能

医療保険は時代に合わせて変化します。

一昔前は、長期入院に備えられるような保障内容が主流でしたが、最近は入院保障だけでなく通院治療の保障が準備できる医療保険が増えました。

保障内容は保険商品ごとに異なるため、希望の保障が準備できない場合は、現在の契約はそのままにして新たに医療保険への加入を検討する方もいるでしょう。

安心してください。医療保険の複数加入は可能です。

全ての医療保険から給付を受けられる

医療保険に複数加入した場合、全ての医療保険から給付は受けられるのかな?

医療保険を含む生命保険は「定額払い」です。

そのため、実際の治療費がいくらかかるかは関係なく、全ての医療保険から給付金が受け取れます。

ちなみに、「高額医療費制度」などの公的制度も生命保険とは関係ありません。

そのため公的制度の利用の有無にかかわらず、医療保険からの給付が受けられます。

保障内容には上限が定められているので注意

医療保険に複数加入すること自体に制限はありません。

しかし、医療保険に加入する際には、職業や年収、年齢などにより上限が設けられているので注意が必要です。

例えば、入院給付金の上限が20,000円の方が、すでに8,000円の入院給付金を準備している場合、追加で準備できるのは12,000円までです。

上限が狭くなる主な3つのケースを確認していきましょう。

職業による制限

1つ目は、職業による制限です。

生命保険は病気や怪我、死亡時などに保障が受けられます。

そのため、リスクが高いとみなされる危険職種の方には、保障の制限が設けられる場合があるのです。

生命保険上で「危険職種」とみなされる職業は以下の通りです。

- 職業スポーツ家およびこれに準ずる者

- 農林業作業者

- 漁業作業者

- 採鉱・採石作業者

- 自動車運転者

- 船舶搭乗者

- 航空機搭乗員

- 運輸従業者

- 金属製造加工作業者

- 輸送機械およぼ重電機の組立・修理作業者

- 化学製品製造作業者

- 火薬爆発類・劇毒物・強酸の製造・取扱者

- 建設作業者

- 潜水・潜函・サルベージ作業者

- 定置機関・機械および建設機械運転作業者

- 電気作業者

- サービス職業従業者

- 自衛隊戦闘機搭乗員

- 保安職業従業者

- 性風俗特殊営業従事者(経営者含む)・露店売人

上記の職業の方は「死亡保険金上限が3,000万円まで」や「入院給付金10,000円まで」など、保障の制限が設けられる可能性があります。

また、テストパイロット・テストドライバー・スカイダイバーなどの場合は、保険会社によっては、加入を断られるケースもあります。

加入の可否や保障の制限基準は保険会社ごとに異なります。複数の保険会社を検討することで希望の保障が準備できる可能性はありますよ。

年収による制限

2つ目は、年収による制限です。

医療保険に加入する際の告知では、健康状態の他に、契約者の年収が問われます。

高すぎる保険料だと支払いができず、やむなく解約となってしまうこともあります。

長期契約となる生命保険や医療保険では、このような解約を避けるために、年収と保険料を比較し、保険加入によって家計を圧迫しないよう、制限をかけています。

- 死亡保険金:年収の15倍~20倍

- 入院給付金:年収の360分の1や年間保険料 < 契約者の年収×20%

※ 保険会社によって異なります。

例えば、年収540万円の場合、「死亡保障は8,100万円まで・入院給付金は1日当たり15,000円まで」になります。

私は専業主婦で自分の収入がないけれど、加入できるのかしら?

加入時に契約者自身に収入がなくても、保険料を支払う方法が明確なら問題ありません。

例えば、「家族の給与収入から支払う」「年金収入から支払う」などであれば、保険加入は可能です。

年齢による制限

3つ目は、年齢による制限です。

生命保険では、「15歳未満の死亡保障額は1,000万円まで」という上限を設けています。

生命保険に複数加入しても問題ありませんが、準備できる死亡保障は合算して1,000万円までです。

合算される金額には、医療保険に付加できる死亡保障特約も含まれるので、複数加入するときには総合的な死亡保障の金額を確認しましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険に複数加入することによる効果

次に、医療保険に複数加入することによる効果をご紹介します。

まずは、一覧でメリット・デメリットを確認してみましょう。

知っておくべきメリット

知っておくべきメリットは、主に4点です。

給付金が多くなる

メリット1つ目は、給付金が多くなることです。

当然ですが、保障を多く準備するほど、受け取れる給付金額は多くなります。

病気を発症してしまって、今加入中の医療保険だけでは不安なので、引受基準緩和型の医療保険にも加入しておきたい方などにオススメです。

希望する保障の組み合わせが可能

メリット2つ目は、希望する保障の組み合わせが可能なことです。

医療保険は時代に合わせ進化しています。

例えば、一昔前は長期入院に対応できる保障内容が主流でしたが、現在は通院治療も保障する商品が増えてきました。

以下は、医療保険で準備できる主な保障内容です。

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

また、医療保険で準備できる「がん」に対する保障内容も以下のように充実しています。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

保障内容は保険商品によって異なるため、希望の保障が1つの医療保険で準備できない可能性があります。

しかし、複数加入することで、希望の保障を組み合わせすることが可能です。

他にも、65才までは「終身タイプ+定期タイプ」に加入し、仕事を退職する「65才以降は終身タイプのみ」残すという複数加入方法もオススメです。

保険会社による破綻リスクが軽減できる

メリット3つ目は、保険会社による破綻リスクが軽減できることです。

日本国内の生命保険会社は「生命保険契約者保護機構」に加入しており、万一、保険会社が破綻した場合でも、保険契約は一定額まで保護されます。

そのため、保険会社が破綻しても保険契約全てが無駄になる訳ではありませんが、加入時の契約がそのまま保障されるとは限りません。

生命保険に複数加入すれば、リスクが軽減できます。

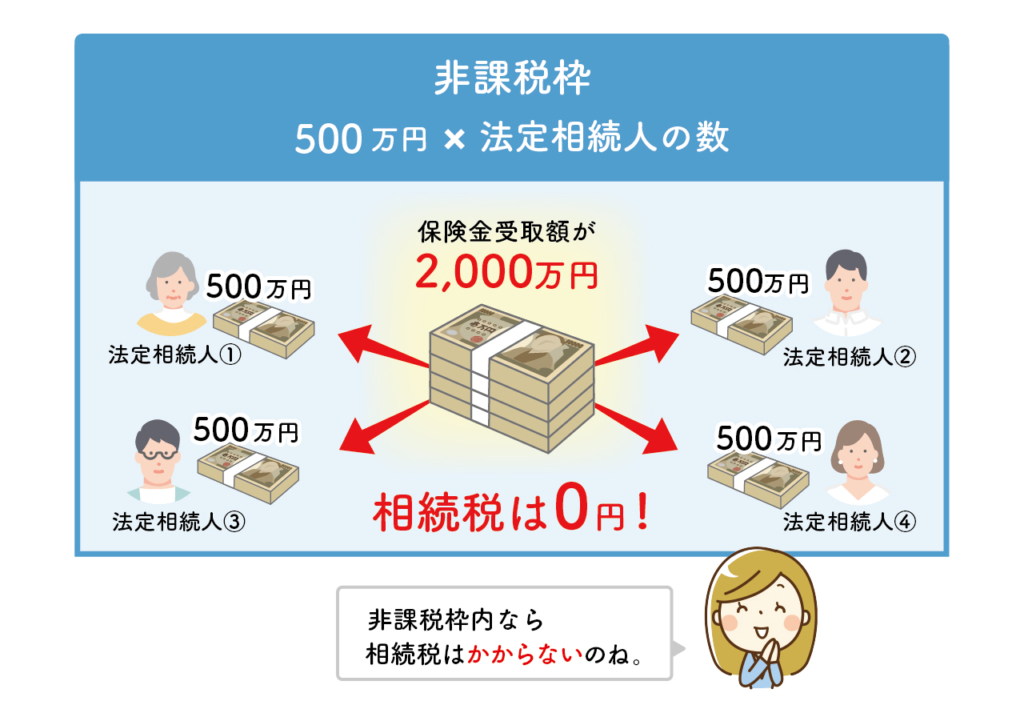

相続対策に有効的

メリット4つ目は、相続対策に有効的なことです。

生命保険の死亡保険金には「500万円×法定相続人」の非課税枠があり、非課税枠を利用することで相続税を減らす効果があります。

主に死亡保険で利用されますが、医療保険に付加できる死亡保障にも非課税枠は適用されます。

詳細は以下の記事をご参考ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

注意すべきデメリット

注意すべきデメリットも確認しておきましょう。

契約の管理が大変

デメリット1つ目は、契約の管理が大変なことです。

複数の保険契約があると、契約内容を把握しておくことはもちろん、各種手続きも保険契約ごとに行う必要があります。

特に、給付金や保険金手続き時には、診断書などの書類が必要になることが多く、書類の原本が複数必要な場合は、その分の費用もかかります。

また、加入時には把握していた保障内容も月日が流れるに連れ忘れてしまう方は多く、複数加入していると、給付金の請求漏れが発生しやすくなるリスクもあるのです。

自分だけではうっかりしてしまう可能性が高いため、保障内容を家族と共有することがポイントです。

生命保険契約照会制度

生命保険協会では、平時の死亡・認知判断能力の低下、災害時の死亡もしくは行方不明時には、生命保険契約の有無を確認することもできます。

保障の重複が発生しやすい

デメリット2つ目は、保障の重複が発生しやすいことです。

生命保険は、メインの保障となる「主契約」と希望で追加できる「特約」から成り立っており、医療保険の主契約の内容は、主に入院給付金と手術給付金です。

そのため、医療保険に複数加入すると、保障が重複する可能性が高くなります。

保険料を無駄にしないためにも、合算してどのくらいの保障が必要なのか検討しましょう。

入院給付金が1日1万円必要なら、「A商品:入院日額5,000円・B商品:入院日額5,000円」にすると、無駄なく必要な保障が準備できますね。

複数加入を検討中なら医療保険以外の生命保険も視野に

生命保険の複数加入を検討中なら、医療保険以外の生命保険を組み合わせるのもオススメです。

| ジャンル | 種類 | 詳細 |

|---|---|---|

| 死亡保険 | 終身死亡保険 | 死亡・高度障害時に保険金が支払われる保険 ※保険期間は一生涯 |

| 定期死亡保険 | 死亡・高度障害時に保険金が支払われる保険 ※保険期間は一定期間 |

|

| 定期保険特約付き終身死亡保険 | 終身死亡保険金額に、定期死亡保険金額(一定期間)が上乗せされた終身保険 | |

| 収入保障保険 | 保険金を分割(毎月・毎年など)して受け取れる定期死亡保険 | |

| 医療保険 | 終身医療保険 | 主に、入院時や手術時など、治療に関する給付金が受け取れる保険 ※保険期間は一生涯 |

| 定期医療保険 | 主に、入院時や手術時など、治療に関する給付金が受け取れる保険 ※保険期間は一定期間 |

|

| がん保険 | がんと診断された場合に給付金が受け取れる保険 | |

| 就業不能保険 | 所定の就業不能状態と判断された場合に、一定期間、給付金が受け取れる保険 | |

| 介護保険 | 介護保険 | 所定の介護状態になった場合に保障される保険 |

| 生存保険 | 個人年金保険 | あらかじめ定めた年齢になると、年金が受け取れる貯蓄性のある保険 |

| 学資保険 | あらかじめ定められている年齢に教育資金が受け取れる、貯蓄性のある保険 | |

| 養老保険 | 満期年齢まで生存している場合は満期保険金、死亡した場合は死亡保険金が受け取れる保険 |

たくさんの種類の生命保険があるんだね。

それぞれの特徴を把握し組み合わせることで、無駄のない生命保険選びが可能です。

よくある質問

- 持病があっても、複数の生命保険に加入できますか?

-

治療内容や既往歴などにもよりますが、加入時の審査基準を緩和している「引受基準緩和型生命保険」もございます。まずは、お気軽にご相談ください。

あわせて読みたい 持病があっても入れる医療保険の比較!実は保障範囲が幅広い! こんにちは。保険相談ラボ編集部です。 最近、弊社への問い合わせの中でも、「持病があっても入りやすい医療保険」が増えています。新型コロナウイルス感染拡大の影響も…あわせて読みたい【FP監修】持病があっても入れる保険のメリット・デメリットを解説! 最近、持病があっても入れる保険のCMをよく見るけど、いいことばかり言っていて…。デメリットもありますよね? 持病があっても入れる保険は、告知が簡単なことや持病の…

持病があっても入れる医療保険の比較!実は保障範囲が幅広い! こんにちは。保険相談ラボ編集部です。 最近、弊社への問い合わせの中でも、「持病があっても入りやすい医療保険」が増えています。新型コロナウイルス感染拡大の影響も…あわせて読みたい【FP監修】持病があっても入れる保険のメリット・デメリットを解説! 最近、持病があっても入れる保険のCMをよく見るけど、いいことばかり言っていて…。デメリットもありますよね? 持病があっても入れる保険は、告知が簡単なことや持病の… - 「医療保険のがん診断給付金特約」と「がん保険」の両方に加入していて、がんと診断された場合、がん診断一時金は両方から受け取れますか?

-

はい。給付要件に該当していれば、両方から決められた金額が受け取れます。

あわせて読みたい【医療保険+がん特約】と【がん保険】はどちらがオススメなのか? この間、がんの手術をした友人から「がんの保障は絶対にしておいた方がいいよ!」と言われたんだけど、がん保険に入った方がいいのか迷い中… 私は医療保険に入っている… - 年齢や年収で保障の制限があるのはなぜですか?

-

様々な理由がありますが、最も大きな要因は、保険金詐欺や保険金殺人を防ぐためです。保険契約が安心安全に継続できるために、一定の制限を設けています。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【FP監修】医療保険に複数加入するメリット・デメリットを解説!まとめ

今回は、医療保険の複数加入についてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 医療保険の複数加入は可能

- 給付要件に該当すれば、全ての医療保険から給付が受けられる

- 職業や年収や年齢によって、加入時に保障に制限が設けられることがある

- 医療保険に複数加入するメリットは「希望の保障が準備できる」「保険会社による破綻リスクを軽減できる」「相続対策に有効的」なこと

- 医療保険に複数加入するデメリットは「契約の管理が大変」「保障が重複する可能性が高い」こと

- 生命保険の複数加入を検討するなら、医療保険以外の商品との組み合わせもオススメ

一昔前は、生命保険と言えば死亡保障でした。

しかし、今は、医療保障、介護保障、老後の保障など、様々な保障が準備できます。

弊社には経験豊富なファイナンシャルプランナーが在籍しており、お客様一人ひとりの将来設計を引き出し、その内容に見合う保障プランをご提案いたします。

お電話やオンラインでのご相談も可能です。

ぜひ、お気軽にお問合せください。