テレビをつけると生命保険のCMが頻繁に流れています。

現在、医療保険は多くの生命保険会社や損害保険会社から販売されています。

特に、女性に適した医療保険を調べていると「女性向け医療保険」や「女性疾病特約」の文字を見ることが多いでしょう。

「女性向け」「女性疾病」とうたっているので、「女性にオススメ」ということは何となく分かっていても、商品の内容を詳しく知っている方は意外と多くありません。

どのような保障内容なのか気になりませんか?

実は、女性に嬉しいポイントがたくさんあるのです。

そこで今回は、女性にオススメの医療保険を選ぶための6つのポイントや、女性ならではのリスクについてご紹介していきます。

これから医療保険に加入する方も保障内容の見直しを考えている方も、ぜひ、保険選びの参考にしてください。

- 女性疾病特約は、女性特有の疾病はもちろん、その他の疾病も保障の対象になる

- 医療保険は妊娠中の加入は難しいので、妊娠・出産に不安のある方は早めに加入することが重要

- 女性ならではのリスクには「女性がかかりやすい疾病が多い」「妊娠・出産に関するトラブル」「男性より長生きである」ことなどがある

- 女性の入院理由は30代までは妊娠・出産関係がほとんどだが、40代以降は一気に大きな病気が増える

- 持病がある方は、引受基準緩和型医療保険に特約を付加することで、女性向け医療保険と似たような保障を準備できる

- 女性向け医療保険は「医療保険+女性疾病特約」がセットされた商品が一般的

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

女性にオススメの医療保険 6つの確認ポイント

まずは、医療保険の基本的な保障内容を確認しましょう。

医療保険は、入院や手術の保障をする「主契約」とさらに保障を手厚くできる「特約」から成り立っており、主契約の保障内容は下記の通りです。

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

主契約は「病気や怪我で入院をした際に給付金が受け取れる」という非常にシンプルな内容です。

これだけじゃちょっと不安よね…。

安心してください。特約で保障内容を充実させることができます。

医療保険に付加できる特約はたくさんありますが、まずは女性からの問い合わせが多い「女性疾病特約」の保障内容を確認しましょう。

女性疾病特約の保障内容を確認する

女性疾病特約とは、女性疾病特約に含まれる疾病で入院や手術をした際に保障が手厚くなる特約のことで、保障内容は主に、入院給付金の上乗せや手術をした際の一時金の給付などです。

また、女性疾病特約の対象となる疾病には下記の内容が含まれます。

| ジャンル | 病名 |

|---|---|

| 悪性新生物(がん) | ■女性特有の部位を含む、ほぼ全てのがん ■上皮内新生物(上皮内がん) |

| 良性新生物 | ■乳房・子宮・卵巣・腎尿路・甲状腺などの良性新生物(子宮筋腫含む) |

| 血液系の疾患 | ■貧血 ■紫斑病 ■血小板減少症など |

| 内分泌・代謝系の疾患 | ■甲状腺障害(バセドウ病含む) ■クッシング症候群 ■卵巣機能障害など |

| 循環器系の疾患 | ■リウマチ性心疾患 ■低血圧症など |

| 消化器系の疾患 | ■胆石 ■胆のう炎など |

| 筋骨格系・結合組織の疾患 | ■関節リウマチ ■若年性関節炎 ■全身エリテマトーデス ■シェーグレン症候群など |

| 腎尿路生殖器系の疾患 | ■腎不全 ■尿路・尿管結石 ■女性性器の疾患 ■子宮頚の疾患 ■月経の疾患など |

| 妊娠・分娩・産じょくに関わる内容 | ■流産 ■妊娠に関わる母体障害 ■鉗子分娩・吸引分娩 ■帝王切開による分娩 ■多胎分娩など |

上記はあくまでも一例であるため、保険会社によって保障の範囲となる疾病は違ってきますが、かなり幅広い疾病に対応できることがわかります。

なにか気づいたことはありませんか?

そうなんです。

女性疾病特約は、「女性特有の疾病」以外の疾病も保障の対象になるのです。

特に「がん」は、ほぼどの保険会社でも保障の対象に含まれています。

女性疾病特約は幅広い疾病を対象としていることを覚えておきましょう。

女性がかかりやすい疾病とは

参考までに、女性がかかりやすい疾病をご紹介します。

女性がかかりやすい疾病

- 乳がん・大腸がん・結腸がん・肺がん・胃がん

- 子宮筋腫・子宮内膜症・卵巣機能障害

- 帝王切開

- 低血圧症・甲状腺疾患・貧血・リウマチ

もちろん、これらの疾患は「女性疾病特約」の保障の対象に含まれていますので、安心してください。

甲状腺疾患で多いバセドウ病の罹患率は「男性1:女性6」、リウマチの罹患率は「男性1:女性4」と、圧倒的に女性が多いんです。

妊娠・出産時に保障の対象になる治療とは

女性にとって大きなイベントでもあり、不安の種でもある「妊娠・出産」。

女性疾病特約では、妊娠・出産時のトラブルなども保障の対象であることが多く、例えば「帝王切開」は保障の対象になります。

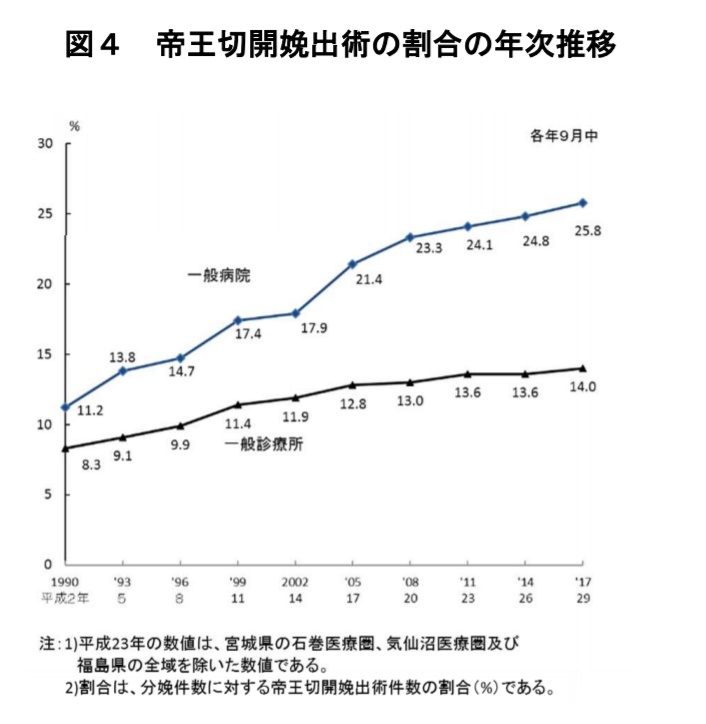

引用:厚生労働省・平成 29 年(2017)医療施設(静態・動態)調査・病院報告の概況

上記は、出産時の帝王切開の割合を表したものです。

年々、増加傾向であることがわかります。

もちろん、健康保険や国民健康保険に加入している人には「出産育児一時金」が子ども1人につき42万円支給されるので、出産育児一時金で入院費用を支払うことは可能です。

しかし、この場合、せっかくもらった出産育児一時金は、入院手術代で消えてしまいます。

入院代や手術代が医療保険から給付されれば、出産育児一時金は子育てのために使うことができますよ。

帝王切開の他にも、下記の方法で分娩を行った場合も保障の対象に含まれます。

女性疾病特約の保障の対象になる分娩

- 頭部に吸引カップを装着して、出産を手助けする「吸引分娩」

- 鉗子と呼ばれる医療器具で両側頬部をつかみ、胎児を娩出させる鉗子分娩

- 早産分娩(妊娠22週0日から妊娠36週6日までの間)

また、分娩の途中に、会陰切開術以外の手術的な処置を行ったり、子宮収縮剤の使用後したにも関わらず分娩が所要時間内に進まなかったりした場合なども、保障の対象となる場合があります。

特約の付加を検討する

選び方のポイント2つ目は、特約の付加を検討すること です。

医療保険には、さきほどご紹介した「女性疾病特約」以外にもたくさんの特約があります。

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

特約の種類や内容は保険会社によって違うので、自分の希望する保障が準備できる商品を選ぶことも重要です。

がんの保障はここもチェック

女性特有の疾病にほぼ確実に含まれている「乳がん」。

この記事を読んでいただいている方の中でも、乳がんを心配している方は多いのではないでしょうか?

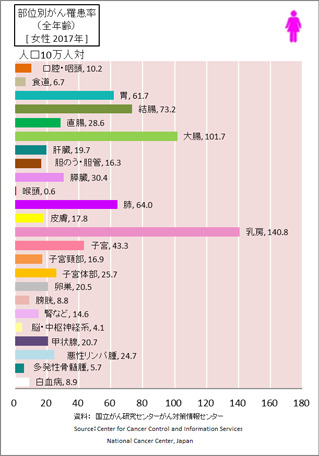

下記をご覧ください。

これは人口10万人に対する「部位別のがん罹患率」を表したものです。

女性のがんは「乳がん」の罹患率が圧倒的に多いことがわかります。

そのため、乳がんのリスクが心配な方は、下記の内容が保障に含まれているかも確認してみましょう。

- 乳房再建術が保障に含まれているか

- 再発や転移も保障の対象か

- 通院治療も保障の対象か

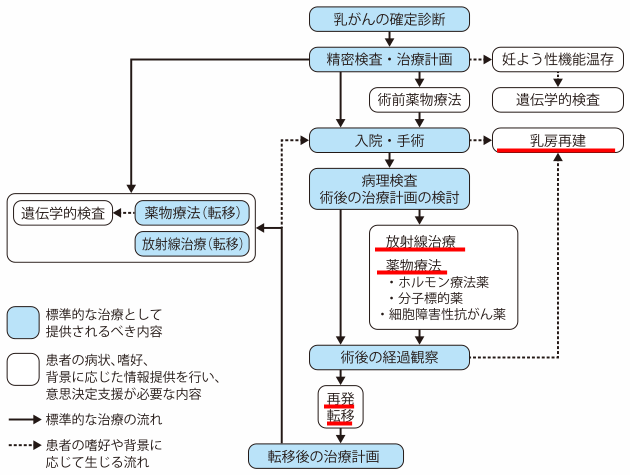

下記は、乳がん治療の流れを表したものです。

乳がんの進行具合によって治療方法は変わってきますが、上記3点(赤ラインの部分)の保障があると、万一のときの安心感が増すでしょう。

特に、放射線治療や薬物療法は通院での治療が一般的のため、通院治療が保障の対象かどうかは重要なポイントになってきます。

保険期間と保険料払込期間を検討する

選び方のポイント3つ目は、保険期間と保険料払込期間を検討することです。

医療保険の保険期間は、期間の定めがある「定期タイプ」と期間の定めがない「終身タイプ」の2つです。

定期タイプの保険料は、保険期間内に給付金を支払う事由が生じなかった場合掛け捨てになってしまう反面、毎月の保険料は安くなります。

また、一定期間経過後は健康状態や年齢に問題がなければ更新可能ですが、保険料は更新時の年齢で計算されるため、更新する度に高くなります。

そのため、一定期間内の保障を望むのであれば定期タイプはオススメですが、入院や手術の保障などを長期的に望む場合は、終身タイプを検討することもオススメです。

終身タイプは期間の定めがない分、定期タイプより保険料は高いのですが、加入時の保険料が変わることはありません。

若いうちに加入し払込期間を65歳などに設定することで、老後は保険料を支払うことなく一生涯の医療保障を準備することが可能です。

ただし、払込期間を終身払いにするは注意が必要です。

終身払いは払込期間の定めがないため、保険を継続する限り一生涯保険料の支払いが続きます。

毎月の保険料は「終身払い<払込期間設定あり」ですが、総保険料は「払込期間設定あり<終身払い」となることもあるので、総合的に考えて払込期間の設定を行いましょう。

入院日額を検討する

選び方のポイント4つ目は、入院日額を検討することです。

多くの医療保険では主契約となる部分に、入院した場合の「入院給付金」と手術をした場合の「手術給付金」があり、1入院についての支払い限度日数が決められています。

1日いくらあればいいのかしら?

下記をご覧ください。

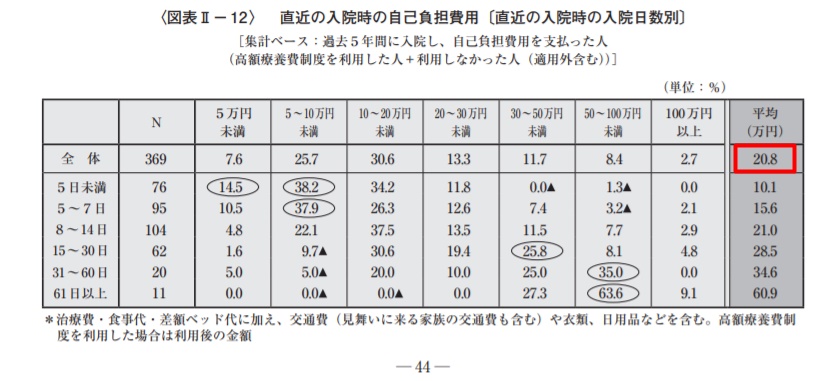

引用:生命保険文化センター・2019年度生活保障に関する調査

これは、入院した際の自己負担額を入院日数別に表したものです。

平均は20.8万円。いちばん多いのは10万円以上20万円未満です。

この金額には、治療費の他に、入院時の食事代・差額ベッド代・交通費・日用品などが含まれています。

差額ベッド代は4人部屋からかかることもあり、平均金額は以下の通りです。

| 1人部屋 | 7,837円 |

| 2人部屋 | 3,119円 |

| 3人部屋 | 2,798円 |

| 4人部屋 | 2,440円 |

(厚生労働省・中央社会保険医療協議会 総会(第401回) 議事次第を参考に作成)

また入院時の食事は1食460円と決まっており(2021年5月現在)、仮に4人部屋に入院した場合、差額ベッド代と食事代だけで1日3,894円かかってしまうのです。

治療費以外にもけっこうお金がかかるんだね。

以上のことを踏まえると、入院日額は1日1万円あると入院時の自己負担が少なくすむと言えるでしょう。

持病がある方は引受基準緩和型医療保険の検討をする

選び方のポイント5つ目は、持病がある方は引受基準緩和型医療保険の検討をすることです。

通常の医療保険は、加入時に健康状態の告知をする必要があります。

その際、過去の傷病歴や現在の持病の有無を告知する必要があり、告知内容によっては特別条件が付加されることもあります。

特別条件は主に以下の内容があります。

主な特別条件

- 保険金・給付金の削減

- 特別保険料の徴収

- 特定部位・特定疾病不担保

- 特定障害不担保

医療保険で注意したい特別条件は、「特定部位・特定疾病不担保」です。

不担保に該当する病気や部位による入院や手術があった場合は、給付金の対象にならないため、医療保険に加入できても、欲しい保障が準備できません。

持病が心配で医療保険に加入するのに、部位不担保になるんじゃ、加入する意味がないよね。

安心してください。引受基準緩和型医療保険なら、持病も保障の対象になりますよ。

持病があって加入時の審査が心配な方や、特別条件で欲しい保障が準備できない方は、引受基準緩和型医療保険がオススメです。

引受基準緩和型医療保険は加入時の告知も簡単で、保険会社によって決められた3つ程度の質問に「はい」か「いいえ」で答えるだけで告知が終了します。

すべて「いいえ」の場合は、引受基準緩和型保険の申し込みをすることが可能で、加入できる可能性も高くなります。

ふきだし 引受基準緩和型医療保険でも健康状態によっては特約の付加が可能な場合もあります。詳しくは、私たちにご相談くださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

死亡保障を検討をする

選び方のポイント6つ目は、死亡保障を検討すること です。

女性に死亡保障って必要でしょうか?

この質問は、私たちもとてもよく聞かれる内容ですが、答えは、「環境による」としか言えません。

死亡保障を準備する目的は、残された家族に迷惑をかけないためです。

そのため、扶養している家族がいる方は死亡保障も多く必要になってきます。

反対に、扶養している家族がいない方は、自分のお葬式代のみ準備できれば、大きな死亡保障は必要ないでしょう。

死亡保障の必要性はご家庭により変わってくるので、家族で相談することをオススメします。

女性ならではのリスクとは?

みなさんが医療保険へ加入する目的はどんなことでしょう?

入院や手術をした際にお金の不安がないようにするため…かな。

そうですよね。いくらかかるか分からない医療費には不安がともなって当然です。

医療保険は病気やケガによる入院や手術の経済的なリスクに備える保険です。

では、その中でも女性ならではのリスクにはどのようなことがあるのでしょうか?

女性ならではのリスク

- 乳がんや子宮がんなどの、女性特有の疾病

- 妊娠や出産時のトラブルなどの、女性だけに起こり得るトラブル

- 一般的に男性より長生きなことによる身体や生活費の不安

一般的には上記の内容が考えられます。

この中でも特に心配する方が多い、「女性特有の疾病」について詳しく見ていきましょう。

年代別・女性がかかりやすい疾病とは?

下記は、厚生労働省・平成17年 患者調査の概況を基に作成した、年代別の女性がかかりやすい疾病を表したものです。

| 20代 | 30代 | 40代 | 50代 | 60代 | |

|---|---|---|---|---|---|

| 乳がん | 〇 | 〇 | 〇 | 〇 | |

| 子宮頸がん | 〇 | 〇 | 〇 | ||

| 子宮体がん | 〇 | 〇 | 〇 | ||

| 卵巣がん | 〇 | 〇 | 〇 | ||

| 子宮筋腫 | 〇 | 〇 | 〇 | 〇 | |

| 子宮内膜症 | 〇 | 〇 | 〇 | ||

| 帝王切開 | 〇 | 〇 | 〇 | ||

| 貧血 | 〇 | 〇 | 〇 | 〇 | |

| リウマチ | 〇 | 〇 | 〇 | 〇 | |

| 甲状腺機能低下症 | 〇 | 〇 | 〇 | ||

| バセドウ病 | 〇 | 〇 | 〇 |

年代ごとでかかりやすい疾病が変わってくることがわかります。

さらに、厚生労働省・平成17年 患者調査の概況を基にした、年代ごとの入院理由を確認していきましょう。

20代女性の入院理由トップ5

まずは20代女性の入院理由です。

20代女性の入院理由トップ5

1位:自然分娩

2位:分娩の諸問題

3位:妊娠・分娩の障害および合併症

4位:正常妊娠・産じょくの管理

5位:流産

1位~5位すべてが、妊娠・出産関係であることがわかります。

ちなみに、6位以降は「歯の障害」や「統合失調症」などです。

30代女性の入院理由トップ5

30代女性の入院理由です。

30代女性の入院理由トップ5

1位:自然分娩

2位:分娩の諸問題

3位:妊娠・分娩の障害および合併症

4位:正常妊娠・産じょくの管理

5位:流産

30代も20代同様、1位~5位すべてが、妊娠・出産関係でした。

ちなみに、6位以降は「子宮筋腫」や「統合失調症」などです。

30代までの入院理由は、妊娠・出産関係が上位を占め、大きな病気のリスクはまだそれほど高くないことがわかります。

40代女性の入院理由トップ5

次に、40代女性の入院理由です。

40代女性の入院理由トップ5

1位:子宮筋腫

2位:乳がん

3位:乳がん意外のがん

4位:自然分娩

5位:統合失調症および妄想性障害

40代になると一気に入院理由が変わり、1位、2位に女性特有の疾病が入り、年齢が上がるにつれ女性疾病へのリスクが高くなることがわかります。

実際に、この年代からがんの保障を準備する方が増えてきます。

若いうちは保険料も安いので、長期間保険に加入していても家計に響きにくいんですよ。

50代女性の入院理由トップ5

次に、50代女性の入院理由です。

50代女性の入院理由トップ5

1位:乳がん

2位:胃腸の疾患

3位:卵巣がん・卵管がん

4位:上記意外のがん

5位:手足の骨折

50代になると、乳がんの他に卵巣がんや卵管がんの罹患率が高くなるのがわかります。

また、胃腸の疾患やその他の部位のがんなど、女性疾病以外のリスクも高くなり、骨折など怪我のリスクが高くなるのも特徴です。

60代女性の入院理由トップ5

次に、60代女性の入院理由です。

60代女性の入院理由トップ5

1位:白内障

2位:乳がん

3位:胃腸の疾患

4位:手足の骨折

5位:大腸がん

60代になっても乳がんのリスクは変わらず高く、他には白内障の手術を増える方が一気に増えてきます。

更に70代以降になると上記に加え、狭心症・脳梗塞・肺炎・心不全などが入院の理由として高くなります。

想像以上に女性特有の疾病が多くて驚いたわ。

そうですよね。それだけ女性特有の疾病リスクは高いということになります。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

妊娠中でも医療保険に加入できる?

弊社には医療保険についていろいろな問い合わせがよせられますが、40代以下の女性からよくあるのが下記のような妊娠や出産に関する質問です。

- 妊娠中でも加入できる医療保険はありますか?

- 出産は保障の対象になりますか?

妊娠・出産は女性にとって大きなことなので不安になって当然よね。

一般的な保険は、妊娠27週までは加入できる可能性が高いです。

ただし、特別条件付きとなる契約が多く、その場合、帝王切開を含む異常分娩や異常妊娠は保障の対象になりません。

また、自然分娩での入院も保障の対象になりません。

そのため、妊娠中の保険加入は、「妊娠出産時のトラブルに備えるためではなく、他の病気や怪我のリスクに備えるために加入する」意味合いが強くなります。

保障内容は保険会社によって微妙に違うので、詳しくは私たちに聞いてくださいね

妊娠中なら少額短期保険の活用もオススメ

妊娠中の保険加入は少額短期保険もオススメです。

現在販売されている少額短期保険は、「妊娠中でも加入可能」「自然分娩での入院も保障の対象」「不妊治療中でも加入できる」など商品によっていろいろな特徴があります。

妊娠中で一般の医療保険への加入が難しい方は、少額短期保険をうまく利用するのも1つの方法ですね。

ただし、先ほどお伝えした通り、少額短期保険は期間も保障も限定されるため、一般の医療保険をベースに、足りない部分を少額短期保険でおぎなう補助的な役割として加入することをオススメします。

女性向け医療保険の仕組み

女性向け医療保険とは、一般的な医療保険に「女性疾病にかかった場合の保障を手厚くする特約」をセットした保険のことです。

中には、商品そのものを「女性向け」としてつくっている医療保険もありますが、ほとんどの場合は「一般的な医療保険+女性疾病特約」で販売している医療商品が一般的です。

そのため、「女性向け」や「女性専用」とうたっていても特別難しい内容ではなく、基本的には一般的な医療保険と変わりません。

女性疾病特約で保障される内容は、保険会社が指定した疾病による入院や手術を行った場合に、入院日額が上乗せされたり、一時金が受け取れたりする内容が一般的です。

そのため、希望の特約が付加できれば「女性向け医療保険」にこだわる必要はありません。

ただし、女性向け医療保険は、女性にとって必要な保障を手頃な保険料で準備できることが特徴でもあるため、「医療保険+女性疾病特約」にするか「女性向け医療保険」にするか、一度検討してみるのもいいでしょう。

女性向け医療保険のメリットと注意点

最後に、女性向け医療保険のメリットと注意点をご紹介します。

女性向け医療保険の最大のメリットは、安い保険料で充実した保障を準備できることです。

毎月の保険料を考慮すると、「女性疾病のリスクには充分な保障は欲しいけれど、他の保障は最小限でいい」という方も多いでしょう。

そのような方には、女性向け医療保険は最適です。

たとえば、30歳女性(65歳保険料払込終了)が、ある保険会社の女性向け医療保険と通常の医療保険に加入した場合の比較は下記の通りです。

| 女性向け医療保険の加入条件 | 通常の医療保険の加入条件 | |

|---|---|---|

| 入院給付金 | 女性疾病での入院の場合:1日10,000円 上記以外の疾病で入院の場合:1日5,000円 | 1日10,000円 |

| 手術給付金 | 入院時:10万円 日帰り時:2.5万円 | 入院時:20万円 日帰り時:5万円 |

| 先進医療 | 付加 | 付加 |

| 月額保険料 | 2,638円 | 4,558円 |

多少保障内容に違いはありますが、女性向け医療保険は効率よく必要な保障を準備できることがわかります。

注意点は、保障内容が重複しやすいことです。

すでに医療保険に加入済で、新たに女性向け医療保険に加入する場合は、保障内容の重複に注意が必要です。

たとえば、先進医療特約は1つ目の医療保険で加入済の場合は2つ目の医療保険には必要ありません。

また、入院日額が過大になり過ぎないように注意も必要です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

女性にオススメの医療保険とはどんな保険?絶対に知っておきたい6つのポイント・まとめ

この記事では、女性にオススメの医療保険についてご紹介してきました。

最後に大事な5つのポイントをおさらいしておきましょう。

- 女性疾病特約は、女性特有の疾病はもちろん、その他の疾病も保障の対象になる

- 医療保険は妊娠中の加入は難しいので、妊娠・出産に不安のある方は早めに加入することが重要

- 女性ならではのリスクには「女性がかかりやすい疾病が多い」「妊娠・出産に関するトラブル」「男性より長生きである」ことなどがある

- 女性の入院理由は30代までは妊娠・出産関係がほとんどだが、40代以降は一気に大きな病気が増える

- 持病がある方は、引受基準緩和型医療保険に特約を付加することで、女性向け医療保険と似たような保障を準備できる

- 女性向け医療保険は「医療保険+女性疾病特約」がセットされた商品が一般的

この記事を読んでいる方の中には、すでに商品のパンフレットを取り寄せして検討している方もいるかもしれません。

でも保険は「専門用語が多くて難しい」「重要なことが小さな字で書いてあり、わかりにくい」という感想をもつ方も多く、重要な部分までしっかり理解するには難しいこともあるでしょう。

そのようなときは、弊社にご連絡ください。

経験豊富なファイナンシャルプランナーが、お客様の希望をうかがい最適なプランをご提案いたします。

お電話やオンラインでの相談も可能ですので、ぜひお気軽にご相談ください。