退職金も入るし、これからのんびりできるかな?

そうだといいけど…年金だけだと、旅行とか趣味とか、今までみたいに楽しめるかしら?少し心配だわ

定年退職という大きな節目を前に、このような会話をされたご夫婦は多いのではないでしょうか。

長年勤め上げた安堵感とともに、将来のお金に対する漠然とした不安、それは、多くの方が抱える共通の悩みです。

この記事では、60代以上の退職を控えた方やシニア世代の方々に向けて、ファイナンシャルプランナー(FP)である私が、専門家の視点から「安心できる豊かなセカンドライフ」を築くための具体的な方法をご紹介します。

この記事を最後までお読みいただければ、

- 老後の生活にいくら必要なのかという現実

- その不足分を補う強力なツールとしての個人年金保険の役割

- 特に60代というタイミングだからこそできる賢い活用法

すべてをご理解いただけます。

経験豊富なファイナンシャルプランナー

がわかりやすく説明します!

60代は個人年金保険を始める絶好のタイミング

もう60代だから、今から保険なんて遅いのでは…と心配です

ファイナンシャルプランナー

ファイナンシャルプランナー実は逆なんです!退職金がある60代こそ、個人年金保険を始める絶好の機会なんですよ

結論から申し上げますと、60代は個人年金保険を始める絶好のタイミングです。

退職金などのまとまった資金を得られる60代は、これからの人生のキャッシュフローを安定させるための個人年金保険を始める最適な機会と言えます。

なぜなら、この年代の資産形成は、若い頃のように高いリスクを取って大きく増やす「攻めの運用」から、築き上げた資産を確実に守り、安定した収入源に変える「守りの運用」へと目的がシフトするからです。

ファイナンシャルプランナー

ファイナンシャルプランナー個人年金保険は、まさにこの「守り」を得意とする金融商品です。

特に60代から始める個人年金保険には、3つの大きな強みがあります。

- 第一に、退職金などを活用した「一時払い」によって、月々の保険料負担なく、効率的に将来の年金額を準備できる点です。

- 第二に、「個人年金保険料控除」という税制上の優遇措置を最大限に活用し、所得税や住民税の負担を軽減できる点。

- 第三に、多くの個人年金保険は加入時の健康状態に関する告知が不要、もしくは非常に緩やかであるため、持病に不安がある方でも加入しやすいという点です。

公的年金だけでは心もとないと感じる今、自分自身でつくる「第三の年金」として、個人年金保険はあなたのセカンドライフを支える、もっとも堅実で心強い選択肢の一つとなるでしょう。

なぜ今、個人年金保険が必要なのか

ファイナンシャルプランナー

ファイナンシャルプランナー「老後資金は2,000万円必要」といった話を耳にしたことがあるかもしれませんが、なぜそれほどの準備が必要なのでしょうか。

ここでは、公的なデータを基に、引退後の生活に待ち受ける経済的な現実を具体的に見ていきましょう。

漠然とした不安の正体を明らかにすることで、今すぐに行動を起こす必要性をご理解いただけるはずです。

ゆとりある老後の生活費は月額37.9万円

まず、退職後の生活に一体いくらかかるのか、具体的なデータを見てみましょう。

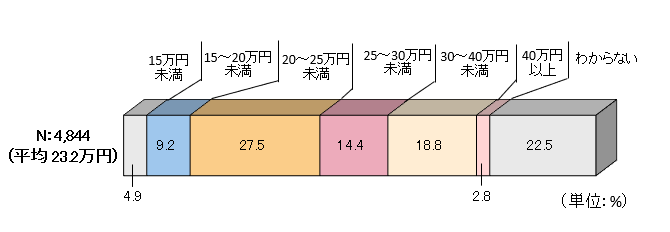

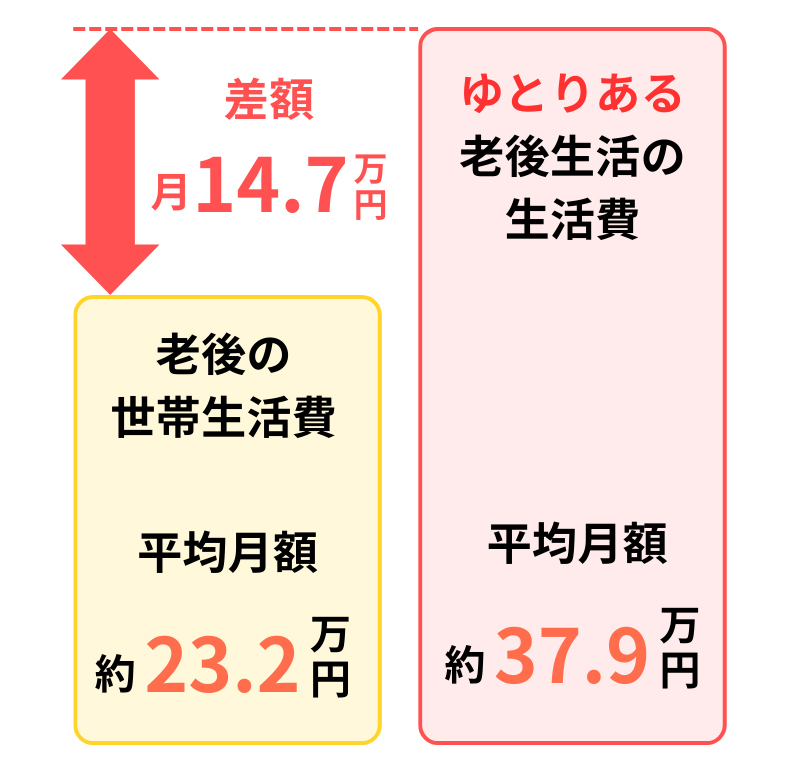

生命保険文化センターの調査によると、夫婦2人が老後生活を送る上で必要と考える最低日常生活費は、平均で月額23.2万円です。

しかし、これはあくまで最低限の金額です。

旅行やレジャー、趣味や交際などを楽しむ「ゆとりある老後生活」を送るためには、さらに上乗せの費用が必要となり、その金額は月額で平均37.9万円にものぼります。

最低限の生活とゆとりある生活の間には、月に14万円以上もの差があることがわかります。

この差額こそが、セカンドライフを豊かに彩るための大切な資金なのです。

ファイナンシャルプランナー総務省の家計調査でも、65歳以上夫婦の実質的な支出は約27万円。

退職後も意外と支出は減らないものです

総務省の家計調査を見ても、65歳以上の夫婦のみの無職世帯の消費支出は月額236,696円となっており、これに税金や社会保険料(31,812円)を加えると、実質的な支出は約27万円近くになります。

現役時代と比べて支出は減ると思いがちですが、実際には交際費や教養娯楽費、そして医療費など、退職後に増える費用も少なくありません。

公的年金の受給額だけでは生活資金が不足する

では、こうした支出に対して、収入の柱となる公的年金はいくら受け取れるのでしょうか。

厚生労働省の最新データによると、平均的な収入で40年間就業した会社員の夫と専業主婦の夫婦が受け取る厚生年金(国民年金を含む)の給付水準は、月額約23万円です。

また、国民年金(老齢基礎年金)のみの自営業のご夫婦などの場合は、満額でも2人合わせて月額約13.9万円となります(令和7年度額)。

えっ、年金だけでは全然足りないじゃないですか!

ファイナンシャルプランナーそうなんです。だからこそ、自分で準備する「第三の年金」が必要になるんです

この数字を見て、どう思われましたか?

例えば、会社員のご夫婦の場合、年金収入約23万円では、最低限の生活費(約23.2万円)は何とかまかなえるかもしれませんが、「ゆとりある生活」を送るための37.9万円には、毎月約15万円もの不足が生じる計算になります。

これが、多くの方が直面する「老後の資金不足」という厳しい現実です。

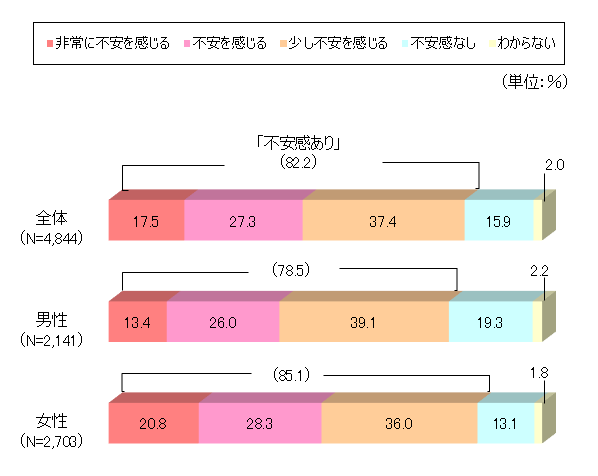

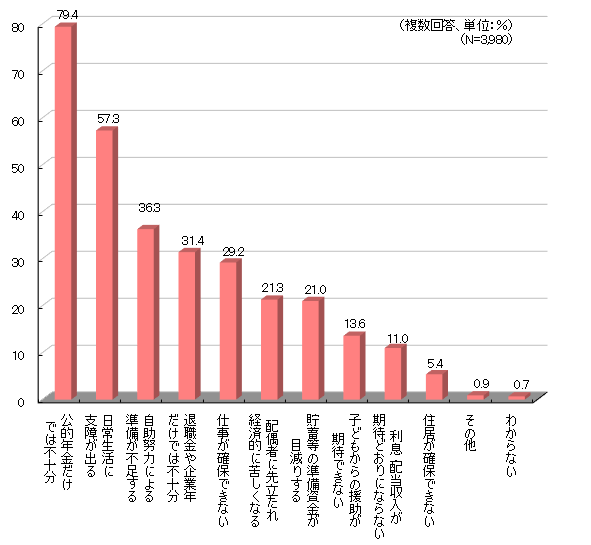

84.2%の人が老後に不安を感じている

このような現実に、多くの方が不安を感じています。

生命保険文化センターの調査では、実に82.2%が老後の生活に何らかの不安を感じていると回答しています。

その不安の内容で最も多いのが、「公的年金だけでは不十分」というものです。

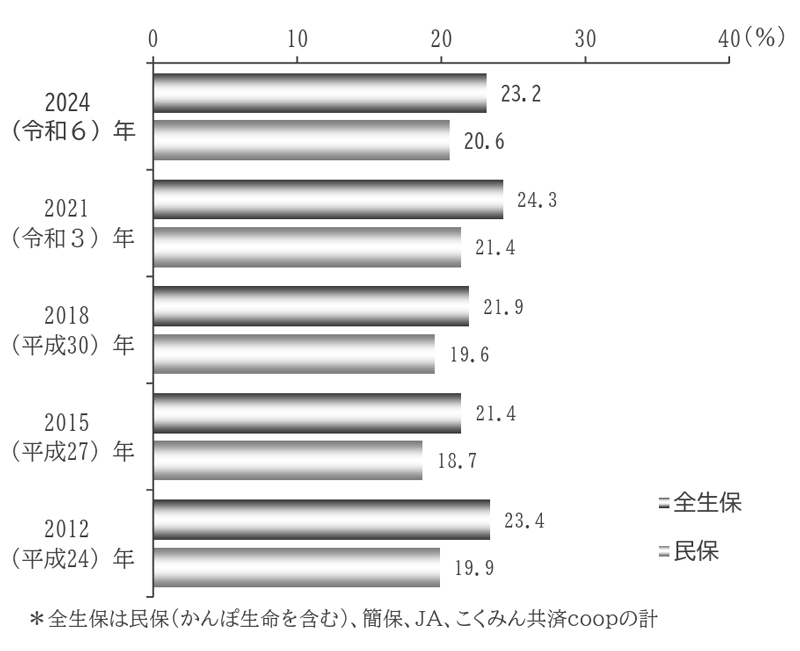

皆が不安を感じている一方で、その具体的な対策として個人年金保険に加入している世帯は23.2%にとどまっています。

個人年金保険の世帯加入率

多くの方が、老後資金の準備手段としてまず思い浮かべるのは「預貯金」ですが、超低金利が続く現代において、預貯金だけでインフレのリスクや長生きのリスクに備えるのは非常に困難です。

多くの人が問題意識を持ちながらも、具体的な解決策を見つけられずにいる。

この「知識と行動のギャップ」こそが、漠然とした不安の正体なのです。

ファイナンシャルプランナーこのギャップを埋め、安心を手に入れるための具体的な手段が、個人年金保険なのです。

| 項目 | ゆとりある老後 | 最低限の老後 |

|---|---|---|

| 平均的な支出(月額) | 37.9万円 | 23.2万円 |

| 平均的な公的年金収入(月額・厚生年金世帯) | 23.0万円 | 23.0万円 |

| 毎月の不足額 | -14.9万円 | -0.2万円 |

| 年間の不足額 | -178.8万円 | -2.4万円 |

※支出は生命保険文化センター、収入は厚生労働省のデータを基にFPが作成

このシミュレーションが示すように、公的年金はあくまで生活の「基礎」です。

その上に、自分らしい豊かなセカンドライフを築くためには、計画的な自助努力が不可欠なのです。

個人年金保険の仕組みとは

老後の資金不足という現実を直視した今、次はその具体的な解決策である個人年金保険について、仕組みから選び方までを徹底的に解説します。

専門用語をわかりやすく、60代のあなたにとって最適なプランを見つけるための「ものさし」をご提供します。

まずは基本の3つのステップ

ファイナンシャルプランナー個人年金保険の仕組みは、実はとてもシンプルです。

まるで、保険会社があなたの代わりに管理・運用してくれる、特別な貯金箱のようなものだと考えてください。

大きく分けて、以下の3つのステップで構成されています。

契約時に決めた期間、毎月や毎年、あるいは一括で保険料を支払います。

これが将来の年金の元手となる資金(年金原資)になります。

払い込んだ保険料を、保険会社が責任をもって運用し、着実に増やしていきます。

この期間を「据置期間」と呼ぶこともあります。

契約時に決めた年齢(例:65歳)から、年金として定期的にお金を受け取ります。

この受け取り方にはいくつかの種類があり、ライフプランに合わせて選ぶことができます。

ファイナンシャルプランナーこの3つのステップを理解することが、個人年金保険を使いこなす第一歩です。

年金の受け取り方を選ぶ3つのタイプ

個人年金保険で大切なのは、「いつまで、どのように年金を受け取るか」を決めることです。

主に3つの受け取りタイプがあり、それぞれに長所と短所があります。

自分の健康状態や、家族への想いも踏まえて選びましょう。

確定年金

10年や15年といった契約時に定めた期間、被保険者の生死にかかわらず年金が支払われます。

もし年金受取期間中に亡くなった場合、残りの期間分の年金(またはそれに相当する一時金)はご遺族が受け取ることができます。

ファイナンシャルプランナー受け取れる年金総額が契約時に確定するため、最も計画が立てやすく安心感のあるタイプです

支払った保険料が無駄になることがなく、確実に資産をご家族に遺せるため、特に60代から始める方には一番おすすめしやすい選択肢です。

有期年金

確定年金と同じく、10年や15年など決められた期間、年金を受け取れます。

しかし、大きな違いは

「被保険者が生存している間のみ」

という点です。

もし期間の途中で亡くなった場合、その時点で年金の支払いは終了します。

ファイナンシャルプランナー一般的に、同じ保険料であれば確定年金よりも年間の受取額が多くなる傾向がありますが、早くに亡くなると元本割れのリスクがあるため、注意が必要です。

終身年金

その名の通り、被保険者が亡くなるまで一生涯、年金を受け取ることができます。

「長生きリスク(長生きすることで貯蓄が尽きてしまうリスク)」に最も効果的に備えられるタイプです。

長寿への最も強力な備えとなりますが、その分、保険料は割高になります。

また、年金受取開始後、比較的早くに亡くなった場合、払込保険料総額よりも受取総額が少なくなる可能性があります。

ファイナンシャルプランナーこのリスクを軽減するために、「保証期間付終身年金」というタイプもあります。

| 項目 | 確定年金 | 有期年金 | 終身年金 |

|---|---|---|---|

| 受取期間 | 契約時に決めた一定期間(例:10年) | 契約時に決めた一定期間(例:10年) | 一生涯 |

| 途中で亡くなった場合 | 残りの期間分を遺族が受け取る | 支払いは終了(元本割れの可能性あり) | 支払いは終了(元本割れの可能性あり) |

| こんな方におすすめ | 支払った保険料を無駄にしたくない方、遺族に資産を遺したい方 | 少しでも年間の受取額を増やしたい方 | とにかく長生きに備えたい方 |

運用方法

定額型と変額型・円建てと外貨建て

ファイナンシャルプランナー次に選ぶのは、お金を「どのように増やしていくか」という運用スタイルです。

安定志向か、少しリスクを取ってでもリターンを狙うかで選択が変わります。

定額型 vs 変額型

- 定額型

契約時に将来受け取る年金額が確定しているタイプです。

保険会社が定めた予定利率で着実に運用されるため、安心感があります。 - 変額型

払い込んだ保険料を株式や債券などで運用し、その運用実績によって将来受け取る年金額が変動するタイプです。

運用がうまくいけば年金額が大きく増える可能性がありますが、逆に運用が不調だと元本割れ(払込保険料を下回る)のリスクもあります。

ファイナンシャルプランナー60代からは「守り」が基本。

退職金という大切な資金を元本割れさせるリスクは避けるべきです

そのため、まずは安定性の高い「定額型」を基本に検討することを強くおすすめします。

円建て vs 外貨建て

- 円建て

保険料の払込みから年金の受け取りまで、すべて日本円で行う最もシンプルなタイプです。

為替変動のリスクがないため、計画通りに資産形成ができます。 - 外貨建て

米ドルや豪ドルなど、外国の通貨で保険料を払い込み、運用・受け取りを行うタイプです。

一般的に海外の金利は日本よりも高いため、より高いリターンが期待できます。

しかし、常に為替変動リスクが伴います。

為替リスクは専門家でも予測が困難です。

例えば、「1ドル=150円」の時に契約しても、受け取る時に「1ドル=100円」の円高になっていれば、円換算での年金額は3分の2に減ってしまいます。

ファイナンシャルプランナー仕組みが複雑でリスクも高いため、初めて個人年金保険を検討する方には、まずは分かりやすい「円建て」をおすすめします。

知っておきたいインフレリスク

らいおんくん

らいおんくん定額・円建てって安全そうだけど、何か弱点はあるの?

ファイナンシャルプランナー実はインフレリスクという弱点があります。でも、これは理解した上で対策を立てれば大丈夫です

定額・円建ての個人年金保険は安定性が魅力ですが、一つだけ弱点があります。

それがインフレリスクです。

インフレとは、モノの値段が上がり、相対的にお金の価値が下がることです。

将来、年金を受け取る時にインフレが進んでいると、契約時に決まっていた年金額は変わらなくても、そのお金で買えるモノの量が減ってしまう可能性があります。

この「安定性」と「インフレリスク」はトレードオフの関係にあることを理解しておきましょう。

60代の最強戦略「一時払い」で返戻率を最大化

60代の方が個人年金保険に加入する上で、最も効果的な戦略が「一時払い」です。

これは、退職金などのまとまった資金を契約時に一括で支払う方法です。

毎月コツコツ積み立てる「月払い(平準払い)」に比べ、一時払いは保険会社がまとまった資金を長期間運用できるため、一般的に返戻率(払込保険料総額に対する受取年金総額の割合)が高くなります。

また、退職後の家計から毎月の保険料を捻出する必要がなくなり、資金管理がシンプルになるという大きなメリットもあります。

生命保険文化センターの調査によると、個人年金保険の一時払保険料の平均額は565万円となっており、退職金の一部を活用するプランとして非常に現実的です。

ファイナンシャルプランナー大切な退職金を、安定した未来の収入源へと賢く変換する。それが60代から始める一時払い個人年金保険の最大の魅力です。

経験豊富なファイナンシャルプランナー

がわかりやすく説明します!

知らないと損する「個人年金保険料控除」で賢く節税

個人年金保険には、老後資金を準備しながら税金の負担を軽くできる「個人年金保険料控除」という制度があります。

ただし、この控除を受けるには、契約が一定の条件を満たし、「個人年金保険料税制適格特約」を付加する必要があります。

主な条件は以下の通りです。

- 年金受取人が契約者またはその配偶者であること

- 保険料の払込期間が10年以上であること

- 年金の受取開始が60歳以降で、かつ受取期間が10年以上であること

控除額は、契約した時期によって「新制度」と「旧制度」に分かれています。

| 項目 | 新制度(2012年1月1日以降の約) | 旧制度(2011年12月31日以前の契約) |

|---|---|---|

| 所得税の控除上限額 | 4万円 | 5万円 |

| 住民税の控除上限額 | 2.8万円 | 3.5万円 |

税金はいくら安くなる?実際のシミュレーション

ファイナンシャルプランナーでは、実際にどれくらい税金が安くなるのでしょうか。

年間の払込保険料が12万円、所得税率が10%の方(課税所得330万円以下)の場合で計算してみましょう。

- 所得税の控除額の計算 新制度では、年間払込保険料8万円超で控除額は上限の4万円になります。

- 住民税の控除額の計算 新制度では、年間払込保険料5.6万円超で控除額は上限の2.8万円になります。

軽減される税額の計算

この節税効果が保険料を払い込む間ずっと続くため、30年間続ければ20万円以上もの差になります。

ファイナンシャルプランナー老後資金を準備しながら、目先の税負担も軽くできる、まさに一石二鳥の制度と言えるでしょう。

実例から学ぶ成功と失敗の分かれ道

これまで個人年金保険の仕組みや選び方について解説してきましたが、ここでは具体的なケーススタディを通じて、その知識が実際の生活でどのように役立つのか、またどのような点に注意すべきかを見ていきましょう。

成功例、失敗例、そして思わぬトラブル例から、あなた自身のプランニングのヒントを見つけてください。

成功例

退職金の一部で「一時払い確定年金」に加入し安定収入を確保

佐藤さんご夫婦は、夫の定年退職でまとまった退職金を受け取りました。

公的年金だけでは旅行などの趣味を楽しむには心もとないと感じていた二人は、FPに相談。

退職金の一部を活用し、一時払いの円建て10年確定年金に加入しました。

契約形態は、保険料を支払う「契約者」と年金を受け取る「年金受取人」を夫に統一。

これにより、毎月8万円の安定した収入が65歳から75歳までの10年間、確保されました。

生死にかかわらず受け取れる確定年金を選んだことで、

もしものことがあっても、残された妻に年金が引き継がれる

という安心感も得られました。

さらに、毎年、個人年金保険料控除の恩恵も受けられ、賢く税負担を軽減しながら、安心してセカンドライフの旅行計画を立てています。

失敗例

外貨建て個人年金で為替リスクを見落とし元本割れ

外貨建てって利率が良いって聞いたけど、どうなんですか?

ファイナンシャルプランナー確かに利率は魅力的ですが、為替リスクを理解していないと大変なことになります

田中さんは、銀行の窓口で「日本の預金よりずっと利率が良いですよ」と勧められ、退職金の多くを外貨建て(豪ドル)の変額個人年金保険に一時払いで契約しました。

高いリターンを期待していましたが、契約後に為替が円高に振れ、さらに世界経済の変動で運用実績も悪化。

数年後、急な出費で資金が必要になり解約を申し出たところ、円に戻した時の解約返戻金が、払い込んだ保険料を200万円も下回る「元本割れ」の状態になっていることを知らされました。

田中さんは為替リスクや運用リスクについて十分理解しておらず、「預金の延長」のような感覚で契約してしまったことを深く後悔しました。

ファイナンシャルプランナー高いリターンには相応のリスクが伴うことを痛感させられた事例です。

トラブル例

契約者と受取人の違いで高額な贈与税が発生

鈴木さん(68歳)は、専業主婦の長女(40歳)の将来を思い、自分(父)が保険料を支払う契約者となり、長女を年金受取人とする個人年金保険に加入しました。

保険料の支払いが完了し、長女が年金を受け取を受け取り始めた初年、税務署から思わぬ通知が届きます。それは高額な贈与税の納税通知でした。

税法上、保険料を負担していない長女が年金を受け取る権利を得た時点で、父から娘へ「年金を受け取る権利」そのものが贈与されたとみなされたのです。

鈴木さんは、良かれと思ってしたことが、かえって娘に大きな税負担をかけてしまったことにショックを受けました。

ファイナンシャルプランナー保険料を支払う人と年金を受け取る人が違う場合、このような税金のトラブルが発生する可能性があることを示す、重要な教訓です。

よくある質問

ここでは、個人年金保険を検討する際に多くの方が抱く疑問を、Q&A形式で分かりやすくお答えします。

個人年金保険に加入するのに、健康診断や告知は必要ですか?

基本的に不要な場合がほとんどです。

個人年金保険は、死亡時の保障よりも貯蓄を目的としているため、死亡保険金が払込保険料相当額に抑えられている商品が多く、保険会社のリスクが低いためです。

そのため、持病がある方や過去に入院・手術歴がある方でも加入しやすいのが大きなメリットです。

ただし、病気になった場合に保険料の支払いが免除される特約などを付加する場合は、簡単な告知が必要になることもあります。

もし保険会社が倒産したら、私のお金はどうなりますか?

全額ではありませんが、一定額は保護されます。

日本の生命保険会社はすべて「生命保険契約者保護機構」に加入しており、万が一、保険会社が破綻した場合には、この機構が契約者を保護します。

ただし、保護されるのは破綻時点の「責任準備金」の90%までと定められています。

そのため、将来受け取る年金額や解約返戻金が、契約時の予定額から削減される可能性があります。

だからこそ、契約する保険会社の経営の健全性も重要な選択基準の一つになります。

iDeCoやNISAとどう違う?どれを優先すべきですか?

目的とリスク許容度によって使い分けるのが正解です。

最近よく聞くNISAやiDeCoとは何が違うんですか?

ファイナンシャルプランナー個人年金保険は「守り」、NISAやiDeCoは「攻め」の資産形成です。60代なら組み合わせがベストですよ

個人年金保険は安定・確実に老後資金を準備する「守り」のツールです。

一方、iDeCoやNISAは投資信託などで自ら運用し、より大きなリターンを目指す「攻め」のツールですが、元本割れのリスクも伴います。

60代の方には、まず個人年金保険で生活の土台となる安定収入を確保し、余裕資金でNISAを活用して非課税の恩恵を受けながらプラスアルファを狙う、という組み合わせをおすすめします。

iDeCoは原則60歳まで引き出せないため、60代から始めるメリットは限定的です。

| 項目 | 個人年金保険 (定額型) | iDeCo | NISA |

|---|---|---|---|

| 主な特徴 | 契約時に受取額が確定 | 掛金が全額所得控除 | 運用益が非課税 |

| リスク | 低い(元本保証に近い) | 中~高(元本割れリスクあり) | 中~高(元本割れリスクあり) |

| 税制優遇 | 生命保険料控除 | 掛金・運用益・受取時に控除 | 運用益が非課税 |

| 資金の引き出し | 途中解約は可能(元本割れリスクあり) | 原則60歳まで不可 | いつでも可能 |

| 60代からの活用法 | 安定収入の土台作りに最適 | 60代からの新規加入メリットは限定的 | 余裕資金の運用に適している |

年金を受け取る時、税金はかかりますか?

はい、かかります。

税金の種類は契約形態によって異なります。

保険料を支払った人(契約者)と年金を受け取る人(年金受取人)が同じ場合は、公的年金などと同じ「雑所得」として扱われ、所得税・住民税の対象となります。

契約者と年金受取人が異なる場合は、受け取り初年度に「贈与税」がかかり、2年目以降は「雑所得」として課税されるため注意が必要です。

一括で受け取る場合は「一時所得」となり、税制上有利になることが多いです。

途中で解約した場合、ペナルティはありますか?

はい、あります。

ファイナンシャルプランナー個人年金保険は「使わないお金」で準備するのが鉄則。急な出費用の資金は別に確保しておきましょう

個人年金保険は長期継続を前提としています。

そのため、特に契約から年数が経っていない早期に解約すると、「解約控除」という手数料が差し引かれ、解約返戻金が払込保険料の合計額を大きく下回る「元本割れ」となる可能性が非常に高いです。

急な出費に備える資金は別途確保し、個人年金保険はあくまで「使わないお金」で準備することが鉄則です。

まとめ 60代におすすめの個人年金保険!今からでも間に合う老後資金対策

この記事では、公的なデータを基に老後の生活に必要な資金額の現実をお伝えし、その不足分を補うための強力なツールとして個人年金保険がいかに有効であるかを解説してきました。

特に、退職金などのまとまった資金を活用できる60代は、将来の安定収入を確保するための個人年金保険を始める絶好のタイミングです。

重要なポイントは、ご自身のライフプランやリスクに対する考え方に合わせて、「確定年金」などの安心できる受け取り方や、「定額型」「円建て」といった堅実な運用スタイルを選ぶことです。

そして、「一時払い」で返戻率を高め、「個人年金保険料控除」で賢く節税することも忘れてはなりません。

これらの知識を武器にすれば、漠然とした将来への不安は、具体的な行動計画へと変わるはずです。

ファイナンシャルプランナーさあ、安心のセカンドライフに向けて、今日からできる最初の一歩を踏み出してみましょう。

- まずはお手元にある「ねんきん定期便」を確認し、ご自身が将来受け取れる公的年金の額を把握することから始めてみてください。

- 次に、この記事でご紹介したデータを参考に、ご自身の理想の老後生活と照らし合わせ、どれくらいの資金準備が必要か考えてみましょう。

もちろん、保険や年金のプランは一人ひとり異なります。

ご自身の状況に最適なプランを立てるためには、専門家のアドバイスが非常に有効です。

弊社では、経験豊富なFPによる無料相談を承っております。

お客様一人ひとりのご希望や不安に寄り添い、最適なプランをご提案いたします。