お隣さんが急に入院して、医療費がかなりかかったらしいの。私たちも70代だし、年金暮らしで心配…

こんな会話をしたことはありませんか?

年齢を重ねるにつれて、入院や通院の可能性はどうしても高まります。

しかも、医療費は病気やケガの治療費だけではありません。

差額ベッド代や交通費、食事代など、意外と多くの自己負担が発生します。

ファイナンシャルプランナー

ファイナンシャルプランナー将来の医療費や生活費に不安を感じても、何から始めればいいかわからない方は多いものです。

この記事では、ファイナンシャルプランナー(FP)の視点から、70歳を過ぎてからの医療保険との賢い付き合い方を、具体例とともに解説します。

経験豊富なファイナンシャルプランナー

がわかりやすく説明します!

医療保険選びに重要な2つの考え方

70歳を過ぎて高い保険料を払うのは大変だな…

持病があるから、もう保険に入れないわよね…

このような不安をお持ちの方は多いかもしれません。

しかし、将来の安心は、複雑で高額な保険に入らなくても手に入ります。

ポイントは2つ。

- 日本の手厚い公的医療制度を理解し、最大限に活用すること

- その制度でカバーしきれない部分だけを、安くシンプルな民間医療保険で補うこと

日本には、医療費の自己負担に上限を設ける「高額療養費制度」があります。

このおかげで、医療費が青天井になることはありません。

ただし、差額ベッド代や先進医療の技術料など、公的保険ではカバーされない費用もあります。

「民間医療保険」は、こうした「確実にかかるが公的保険では賄えない費用」を補うためのものです。

70歳を過ぎて持病があっても、【引受基準緩和型】など選択肢はあります。

らいおんくん

らいおんくん持病があっても入れる保険もあるんだね!

ファイナンシャルプランナーそうなんです、すぐに諦める必要はありません!

選べる保険は必ずあります。

では、この考え方を軸に、具体的な方法を見ていきましょう。

70歳過ぎても入れる安い医療保険の選び方

数ある医療保険の中から、あなたにぴったりの安いプランを見つけるための3つのポイントをご紹介します。

70歳からの医療保険選び 3つのポイント

シニア世代の医療保険選びでは、以下の3つのポイントを押さえることが、後悔しないための鍵となります。

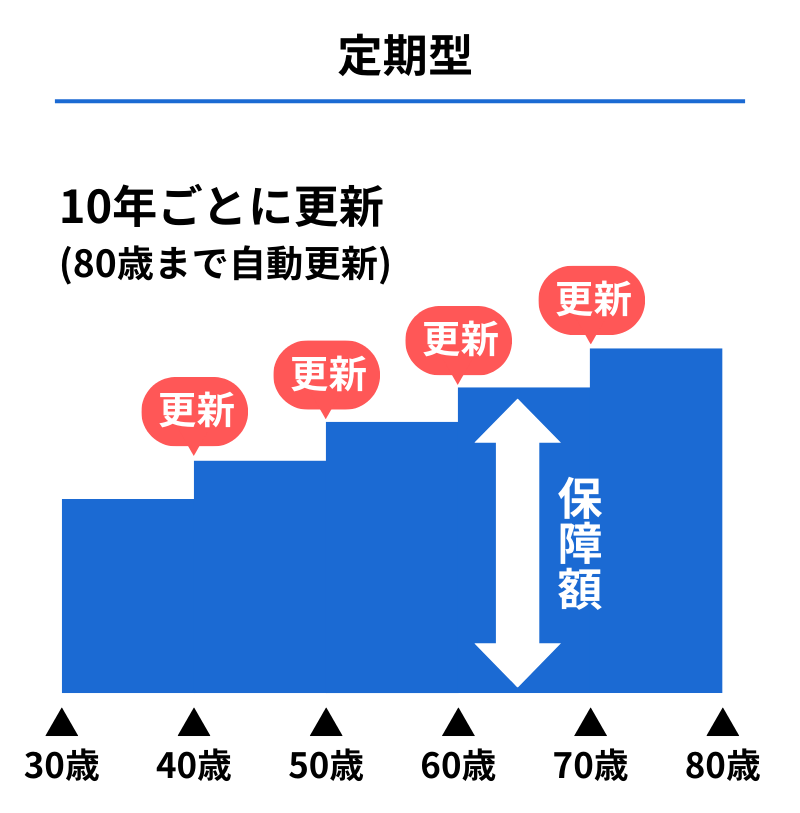

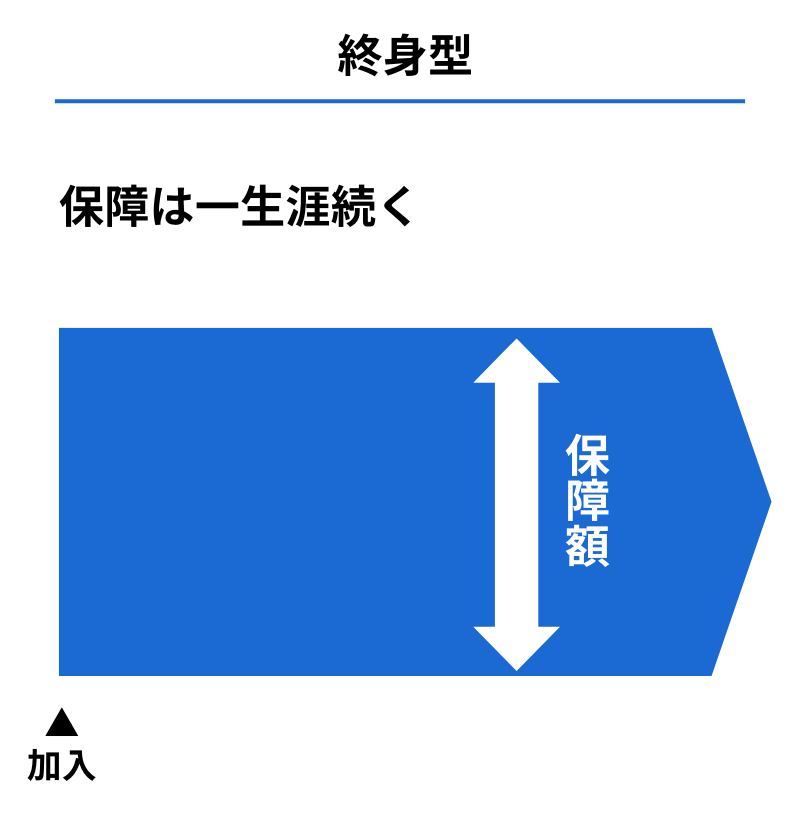

1. 保険期間は「終身」か「定期」か

保険の保障が続く期間には、「終身」タイプと「定期」タイプが用意されています。

| 終身タイプ | 一生涯保障が続く |

|---|---|

| 定期タイプ | 80歳まで、90歳までなど、一定期間で保障が終わる |

70歳から加入する場合、保険料が途中で上がらず、一生涯の安心が続く「終身」タイプを選ぶのが基本です。

「定期」タイプは加入時の保険料は安いですが、更新時に保険料が大幅に上がったり、一定年齢で保障がなくなってしまったりするため、高齢になってから本当に保障が必要な時に困る可能性があります。

らいおんくん

らいおんくん「保険料が安いから」という理由だけで、定期タイプを選んでしまうのは避けた方が良さそうだね

ファイナンシャルプランナー

ファイナンシャルプランナー定期タイプは更新のたびに保険料が上がりますからね。

肝心な時に保険に加入できていなかった…というリスクを招く可能性もあります。

2. 入院給付金日額は「5,000円」か「10,000円」か

入院1日あたりに受け取れる給付金の額は、医療保険を選ぶうえで最も重要なポイントです。

生命保険文化センターの調査によれば、入院時の自己負担費用は1日あたり平均約2.1万円に上ります。

この中でも注意したいのが差額ベッド代(個室料)です。

差額ベッド代は1人部屋だけでなく、4人部屋でも発生する場合があり、健康保険の適用外のため全額自己負担となります。

こうした差額ベッド代や日用品・食事代など、高額療養費制度でカバーされない費用に備えるなら、まずは日額5,000円の保障を基本に考えましょう。

これだけでも、多くの雑費をカバーでき、入院時の経済的な安心感が大きく高まります。

差額ベッド代 1日当たり平均徴収額

| 1日あたりの差額ベッド代 | |

|---|---|

| 1人室 | 8,437円 |

| 2人室 | 3,137円 |

| 3人室 | 2,808円 |

| 4人室 | 2,724円 |

| 平均 | 6,714円 |

もし「入院時はできるだけ個室で過ごしたい」「貯蓄は極力減らしたくない」といった希望がある場合は、日額1万円の保障を目安に検討すると安心です。

3. 「先進医療特約」は必要か

先進医療とは、公的医療保険の適用を検討中の高度な医療技術で、治療費のうち技術料は全額自己負担となります。

例えば、がん治療に用いられる「重粒子線治療」では、技術料だけで約300万円かかることもあります。

この先進医療に備えるのが「先進医療特約」です。

幸い、この特約の保険料は月々数百円程度と非常に安いのが特徴です。

ファイナンシャルプランナーFPとしての結論は、「先進医療特約はつけておくべき」です

安い保険料で、万が一の高額な出費リスクに備えられる、非常にコストパフォーマンスの高い特約と言えます。

知らないと損!健康優良体割引で保険料を大幅に安くする方法

保険料をもっと安くする方法はありませんか?

健康には自信があるんですが…

実は、保険料を安くする秘訣として、多くの方が知らない方法があります。

それが「健康優良体割引」「健康優良体保険料率」を採用している保険会社を選ぶことです。

以下の条件を満たすと、大幅に保険料が安くなることがあります。

健康優良体の主な条件

- BMIの値が[18.0~27.0]の範囲内

- 血圧値が[最大血圧140未満/最小血圧90未満]の範囲内

- 過去1年以内に喫煙歴がない

これらの条件をすべて満たすと、どれくらい保険料が変わるのでしょうか。

保険料の一例を見てみましょう。

| 区分 | 70歳男性の月額保険料 | 70歳女性の月額保険料 |

|---|---|---|

| 標準体(通常料率) | 8,525円 | 6,570円 |

| 優良体(割引適用) | 7,437円 | 5,574円 |

| 月額差額(年額差額) | ▲1,088円 (▲13,056円) | ▲996円 (▲11,952円) |

【ご注意】

保険料は、保険会社や商品によって異なります。ここでご案内している金額はあくまで目安としてご参考ください。実際の保険料につきましては、必ず保険会社または保険代理店にてご確認ください。

表のように、健康優良体料率が適用されると、男性で月額1,088円(年間約1.3万円)、女性で月額996円(年間約1.2万円)も保険料を削減できます。

健康状態を良好に保つことで、そもそも病気になるリスクも減らせて、一石二鳥の効果があります。

まずは健康優良体割引がある保険会社で見積もりを取り、条件を満たしているか確認してみましょう。

もし血圧が少し高めという方は、減塩や運動で改善してから申し込むのも賢い選択です。

禁煙して1年経過すれば条件を満たせる方も、今から禁煙を始めることで、将来の保険料を大幅に削減できる可能性があります。

らいおんくん

らいおんくん健康優良体割引で10年間に12~13万円も削減できるのは大きいね!

ファイナンシャルプランナーここまで保険料の差があるので利用する価値も高いと言えます。

つまり、健康維持は保険料削減にもつながるということですね!

70歳からでも備えが必要な理由

公的な制度が手厚いなら、民間の保険は本当に必要なのかな…?

高額療養費制度もあるし、それで足りるんじゃないかしら…

こう思われるかもしれません。

しかし、公的なデータを見ていくと、シニア世代が直面する医療費の現実と、備えの必要性が見えてきます。

年齢とともに増える医療費 自己負担は何割?

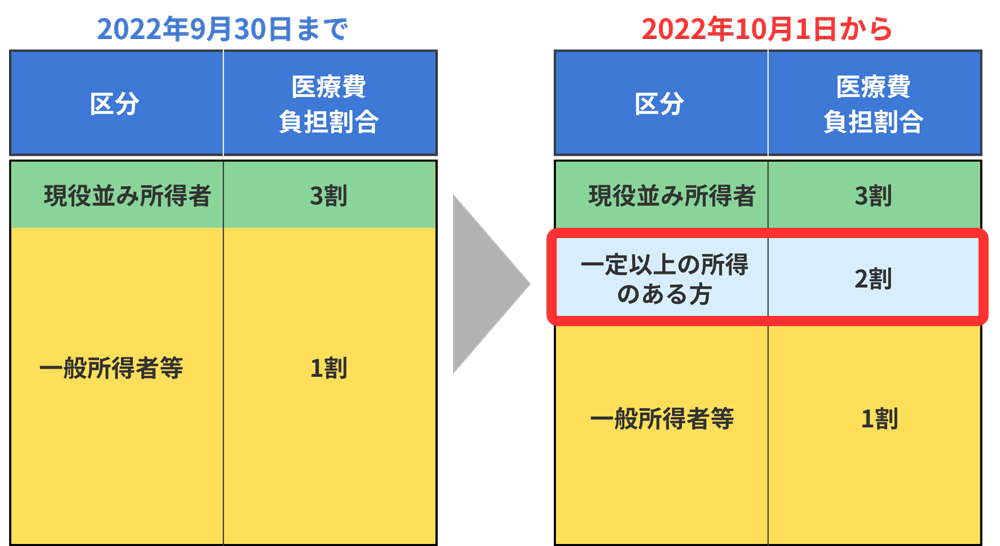

75歳になると、すべての人が「後期高齢者医療制度」に加入します。

この制度における医療費の窓口負担割合は、所得に応じて1割、2割、3割のいずれかに分かれます。

| 負担割合 | 所得区分 | 主な判定基準(世帯に被保険者が1人の場合) |

|---|---|---|

| 1割 | 一般所得者 | 2割、3割に該当しない場合 |

| 2割 | 一定以上所得者 | 課税所得が28万円以上 かつ 年金収入+その他の合計所得金額が200万円以上 |

| 3割 | 現役並み所得者 | 課税所得が145万円以上 |

特に注目すべきは、2022年10月から「2割負担」の区分が新設された点です。

これは、日本の少子高齢化が進む中で、増え続ける医療費を支えるために、個人の負担を少しずつ増やさざるを得ないという国の状況を反映しています。

この流れは、今後も変わらない可能性が高いと考えられます。

つまり、現在1割負担の方でも、将来の制度改正によって負担割合が引き上げられるリスクはゼロではありません。

保険料が変わらない終身タイプの民間医療保険は、こうした将来の公的制度の変更リスクに対する備えにもなるのです。

ファイナンシャルプランナーご自身の負担割合は、毎年送られてくる「後期高齢者医療被保険者証」で確認できます。

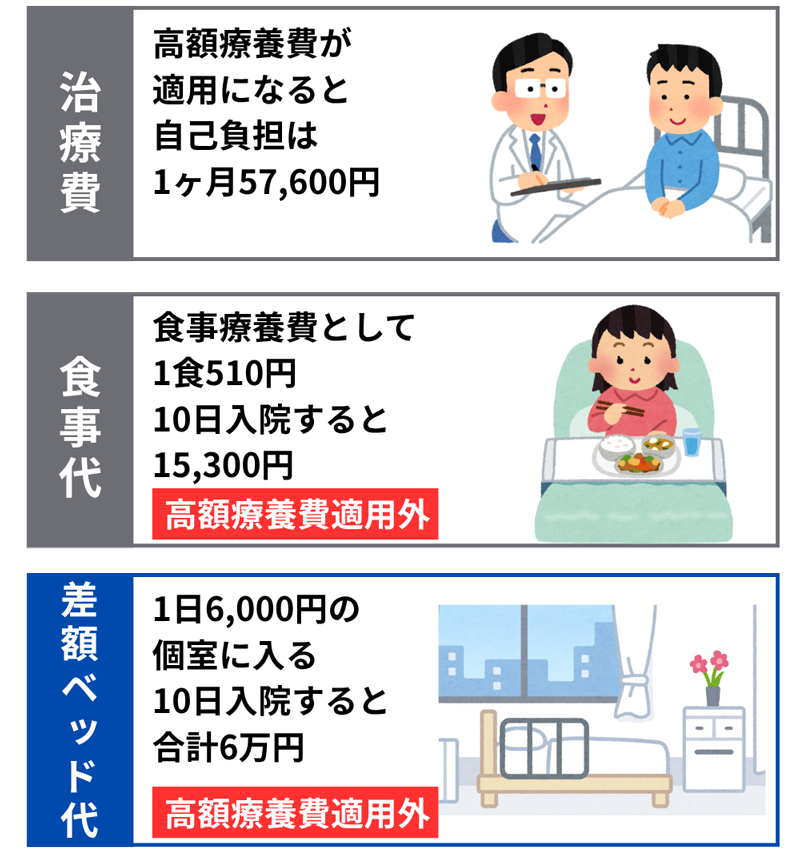

高額療養費制度だけでは不十分?

高額な医療費がかかっても、「高額療養費制度」によって1か月の自己負担額には上限が設けられています。

高額療養費制度について、もう少し詳しく見ていきましょう。

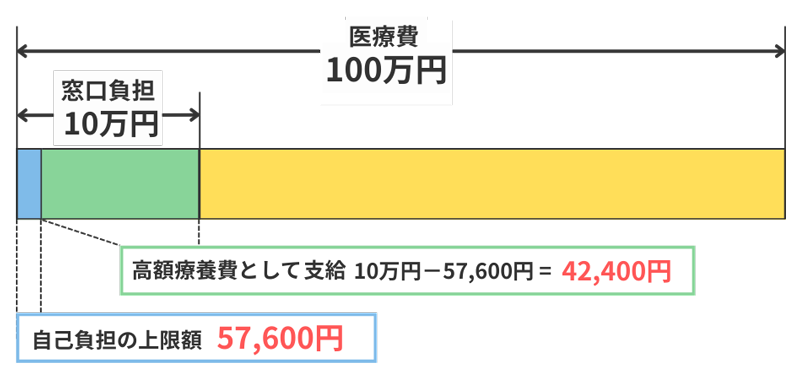

高額療養費シミュレーション

70歳以上の方の自己負担上限額は、所得によって細かく分かれています。

ここでは、多くの方が該当する例で、具体的なシミュレーションを見てみましょう。

- 年齢:75歳

- 所得:「一般」の区分(年収約156万円~約370万円)

- 1か月の医療費総額:100万円の手術を受けた場合

- 1. 病院窓口での支払い

-

この方の自己負担割合は1割なので、まずは100万円の1割である10万円を窓口で支払います。

(※マイナンバーカードの保険証利用などで、最初から上限額までの支払いで済む場合もあります) - 2. 高額療養費制度の適用

-

この方の1か月の自己負担上限額は57,600円です。

- 3. 差額の払い戻し

-

後日、加入している後期高齢者医療広域連合に申請することで、実際に支払った10万円と上限額57,600円の差額が払い戻されます。

- 4. 最終的な自己負担額

-

結果として、100万円の医療費がかかったにもかかわらず、最終的な自己負担額は57,600円で済みます。

このように、高額療養費制度は非常に強力です。

この「最終的な自己負担額」を基準に、「では、差額ベッド代や雑費のために、1日あたりいくらの保障があれば安心か?」と考えることが、無駄のない保険選びの第一歩となります。

らいおんくん

らいおんくんとっても助かる制度だよね!

でもかかった費用のすべてに高額療養費制度が適用されるわけではないんだね。

ファイナンシャルプランナーおっしゃる通り、この制度は非常に心強いものです。

しかし多くの人が見落としがちなのは、この上限額はあくまで「保険適用の医療費」に対してのみだという点です。

健康保険適用外の費用

では、実際に入院したらいくらかかるのでしょうか。

生命保険文化センターの調査によると、

- 入院時の自己負担費用の総額は平均で19.8万円

- 1日あたりでは平均20,700円

平均でもこのくらいの費用が必要と言われています。

らいおんくんなんで高額療養費制度の上限額と実際の自己負担額にこんなに差が出ちゃうの?

ファイナンシャルプランナー1日あたり2万円を超えてくると、結構な負担になります。

これは、高額療養費制度の対象とならない、以下の費用が全額自己負担となるためです。

- 差額ベッド代:個室や少人数の部屋を希望した場合の追加料金

- 先進医療の技術料:公的保険の対象外となる高度な医療技術

- 入院中の食事代の一部:1食あたり460円などが自己負担となります

- その他の雑費:交通費(お見舞いに来る家族の分も含む)、パジャマやタオルなどのレンタル代、日用品の購入費など

1日5,000円や10,000円といった民間の医療保険の入院給付金は、まさにこうした「公的保険でカバーされない費用」を補うために大きな力を発揮します。

大切な年金や貯蓄を、治療費以外のことで取り崩さずに済む安心感は、想像以上に大きいものです。

データで見る70歳代の保険加入実態

治療費の負担を不安に思っているのは私だけなのかしら…

こう感じる方もいるかもしれません。

しかし、そんなことはありません。

多くの人があなたと同じように不安を感じており、将来を見据えて備えています。

ケガでの入院に備える民間の医療保険・医療特約の加入率は、60代男性で約55%、60代女性で約66% というデータが出ています。

疾病入院給付金付生保加入率

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 28.5% | 43.8% |

| 30歳代 | 64.4% | 70.2% |

| 40歳代 | 66.9% | 74.9% |

| 50歳代 | 70.9% | 78.3% |

| 60歳代 | 67.8% | 74.9% |

| 70歳代 | 55.5% | 66.5% |

さらに、生命保険(医療保険・特約を含む)の世帯加入率は男性で73.4%、女性で81.1% に達しています。

全生保加入率

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 46.4% | 58.6% |

| 30歳代 | 81.5% | 85.8% |

| 40歳代 | 87.2% | 88.2% |

| 50歳代 | 87.4% | 89.6% |

| 60歳代 | 86.7% | 88.5% |

| 70歳代 | 73.4% | 81.1% |

このデータからも分かるように、多くの人は公的制度だけに頼らず、民間の保険を上手に活用して将来に備えています。

周囲の人がすでに準備を進めていると知れば、「自分もそろそろ考えてみよう」と前向きな一歩を踏み出すきっかけになるはずです。

持病があっても選べる医療保険の種類と選び方

健康状態に不安があっても、医療保険の選択肢はあります。

ここでは、持病がある方でも加入しやすい「引受基準緩和型保険」と、より重い持病でも検討できる「無選択型保険」について解説します。

持病があっても諦めない「引受基準緩和型保険」

高血圧や糖尿病の薬を飲んでいるから、保険に入るのは無理よね…

ファイナンシャルプランナー諦めないでください!「引受基準緩和型医療保険」なら加入できる可能性が十分あります

「引受基準緩和型医療保険」は、健康状態に関する告知項目を3つ~5つ程度に限定し、「すべて『いいえ』であれば申し込み可能」とする医療保険です。

一般的な保険のように、詳しい病歴や健康診断の数値を申告する必要がありません。

引受基準緩和型保険のメリット・デメリット

メリット

- 持病や既往症(過去にかかった病気)がある方でも加入しやすい

- 加入できれば、持病が悪化した場合の入院・手術も保障の対象になることが多い

デメリット

- 保険料が割高になる:健康な人が入る一般的な保険に比べ、保険料は1.5倍~2倍程度高くなる傾向があります

- 支払削減期間がある:加入後1年間など、一定期間内に給付金を受け取る場合、金額が契約額の50%に減額されることがあります

ファイナンシャルプランナーただし、持病があるからといって、最初から引受基準緩和型を選ぶのは早計です。

まずは一般的な医療保険に申し込んでみましょう。

もし加入できなかったり、「〇〇の病気については保障しません」といった条件が付いたりした場合に、初めて引受基準緩和型を検討するのが賢い順番です。

この一手間が、月々の保険料を安く抑えることにつながります。

らいおんくん「この保険しか入れない」と決めつけないことが大事なんだね。

まずは一般的な保険から探してみようっと!

最後の砦「無選択型保険」

引受基準緩和型保険への加入も難しい、より重い持病をお持ちの方のために、「無選択型医療保険」という選択肢も存在します。

これは、健康状態に関する告知が一切不要で、申し込めば誰でも加入できる保険です。

ファイナンシャルプランナーただし、まさに「最後の砦」といえる保険であり、加入には慎重な判断が求められます。

メリット・デメリットを見てみましょう。

無選択型保険のメリット・デメリット

メリット

- 健康状態を問わず、誰でも加入できる

デメリット

- 保険料が非常に高い

引受基準緩和型よりもさらに割高になります - 保障の制限が多い

- 加入後90日間など、病気による入院・手術が保障されない「免責期間」がある

- 加入前から患っている病気の悪化や再発は、保障の対象外となることが多い

- 保障される金額の上限が低く、特約などの選択肢もほとんどない

「無選択型医療保険」は保険料が非常に高いため、場合によってはその保険料を毎月貯蓄していく方が、合理的であるケースも少なくありません。

無選択型保険は、どうしても保険という形で備えたい場合の最終手段です。

保険と税金・相続の関係

保険は、医療費への備えだけでなく、大切な家族に資産をどのように遺すかという「相続」の問題とも深く関わっています。

ここからは、ファイナンシャルプランナーならではの視点で、保険を活用した賢い相続対策をご紹介します。

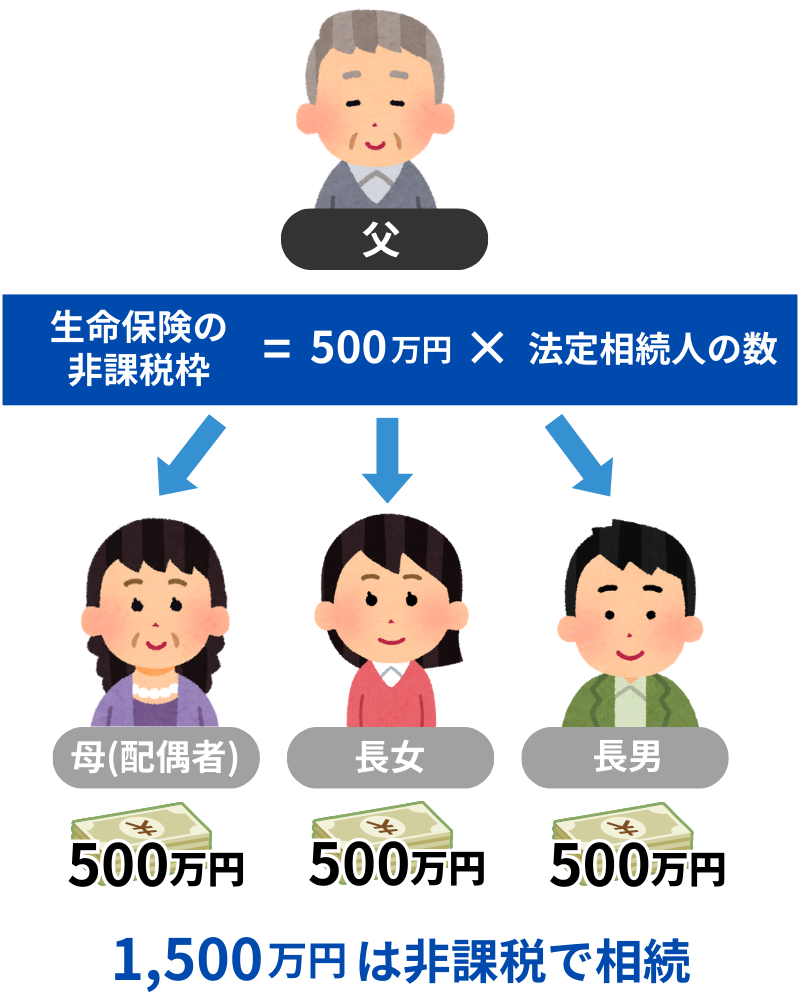

相続税を賢く減らす「生命保険の非課税枠」

生命保険(死亡保険)には、他の金融資産にはない大きなメリットがあります。

この金額までの死亡保険金には相続税がかかりません。

もしこれが預貯金だった場合、全額が課税対象となるため、この差は非常に大きいと言えます。

このお金は葬儀やお墓、遺品整理などの費用に充てられ、遺族の経済的負担を大きく軽減できます。

医療保険で「生きている間のリスク」に備え、死亡保険で「旅立った後の家族」を守る──この両輪で考えることが、シニア世代の賢い保険戦略です。

ファイナンシャルプランナーこの非課税枠は預貯金にはない生命保険ならではのメリットです。

相続対策では必ず押さえておきたい重要なポイントです

「争族」を避けるための保険金受取人の指定

相続が「争族」になってしまう悲しいケースは少なくありません。

ファイナンシャルプランナーその原因の一つが、遺産の分け方です。

不動産や預貯金などの遺産は、原則として相続人全員の話し合い(遺産分割協議)で分け方を決めなければならず、これがトラブルの火種になりがちです。

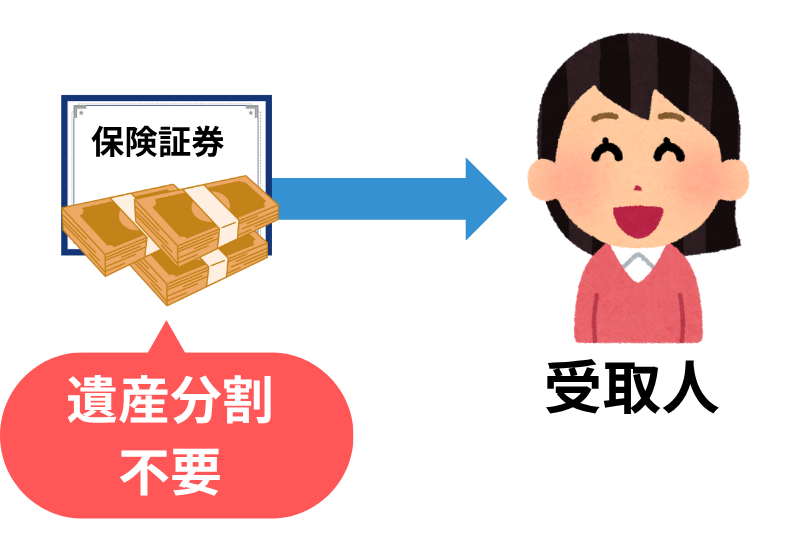

しかし、受取人を指定した死亡保険金は、「受取人固有の財産」とみなされます。

例えば、「長年、身の回りの世話をしてくれた長女に、感謝の気持ちとして多めに財産を遺したい」と考えた場合、その分を死亡保険金で準備し、長女を受取人に指定しておくことで、その想いを確実に、そしてスムーズに実現することができます。

これは、遺言書と同じくらい強力な、家族への愛情を形にする方法なのです。

入院給付金やリビング・ニーズ特約に税金はかかる?

保険と税金の関係は複雑です。

ここで主要なポイントを一度に確認しておきましょう。

- 入院給付金・手術給付金・先進医療給付金

これらは、被保険者(保険の対象者)本人が受け取るものであり、税金は一切かかりません(非課税)。

治療のために受け取るお金に税金がかかる心配はないので、ご安心ください。 - リビング・ニーズ特約

余命6か月以内と診断された場合に、死亡保険金の一部または全部を生前に受け取れる特約です。

これも、本人が受け取る限り非課税です。 - 死亡保険金

前述の通り、契約者と被保険者が同一人物で、相続人が受け取る場合は相続税の対象となります(非課税枠あり)。

もし、契約者・被保険者・受取人がすべて異なる場合(例:契約者=夫、被保険者=妻、受取人=子)は、贈与税の対象となり、税負担が非常に重くなるため注意が必要です。

実例紹介 保険で助かった人、後悔した人、トラブルになった人

ここでは、保険をめぐる3つのリアルな実例をご紹介します。

成功例 持病があっても入れた保険で、貯金を崩さず治療に専念

72歳のAさんは、長年、高血圧の薬を服用していましたが、将来を考えてFPに相談。

勧められた引受基準緩和型の医療保険に加入しました。

その1年後、Aさんは転倒して骨折し、手術と2週間の入院が必要に。

幸いにも治療は成功しましたが、個室を希望したため差額ベッド代などで自己負担は30万円を超えました。

しかし、加入していた医療保険から入院給付金と手術給付金が支払われたため、退職金や貯蓄を一切取り崩すことなく、安心して治療とリハビリに専念できました。

「あの時、諦めずに入っておいて本当に良かった」と、Aさんと奥様は胸をなでおろしています。

ファイナンシャルプランナー持病があるからと諦めずに、最善の策を選べて良かったですね!

専門家からのアドバイスが未来の安心につながった成功例です。

失敗例 入院保障は万全だったが、退院後の通院治療で後悔

68歳のBさんは、知人の勧めで入院日額10,000円の手厚い医療保険に加入していました。

保険料を少しでも安くするため、退院後の通院を保障する「通院特約」は付けませんでした。

数年後、Bさんはがんと診断され入院・手術。

入院中の費用は保険でしっかりカバーできました。

しかし、退院後、抗がん剤治療のために定期的な通院が必要に。

その通院治療費は保険の対象外で、毎月数万円の出費が家計に重くのしかかりました。

「入院日額を5,000円に下げてでも、通院特約を付けておけばよかった」と、Bさんは後悔しています。

ファイナンシャルプランナー誰もが日額保障は多ければ多いほど良い…と思ってしまいがちです。

専門家と相談をしながら、支払い可能な保険料の中で適切な取捨選択ができればベストだったのかもしれません。

トラブル例 生命保険が原因で、兄弟の仲に亀裂が入ってしまった

Cさんの父親が亡くなった時、遺産はわずかな預貯金と、受取人が長男に指定された2,000万円の生命保険だけでした。

長年、実家で父親の介護を一身に引き受けてきた長女は、遺産分割の際にほとんど財産を受け取れず、遠方に住んでいた長男が保険金を全額受け取ることに。

長女は「あまりに不公平だ」と、保険金も遺産の一部として分けるべきだと主張し、兄弟の間で裁判沙汰になってしまいました。

保険金が「受取人固有の財産」であることを知らなかったこと、そして父親が生前に兄弟間のバランスを考えた受取人指定をしなかったことが、家族の絆に深い亀裂を生んでしまったのです。

ファイナンシャルプランナー生命保険の受取人指定は慎重に。

家族全体のバランスを考えることがとても大切です。

よくある質問

最後に、シニア世代の保険検討でよく寄せられる質問にお答えします。

保険料を払うより、その分を貯金した方がお得では?

貯蓄は資産形成の基本であり、非常に重要です。

しかし、保険の役割は「少額の掛金で、予測不能な高額出費に備える」ことにあります。

病気やケガは、いつ、どのくらいの規模で起こるか誰にも分かりません。

貯蓄がまだ十分でない場合や、一度に大きな金額の貯蓄を崩したくない場合に、保険はセーフティネットとして大きな力を発揮します。

ファイナンシャルプランナー貯蓄と保険は、どちらか一方ではなく、お互いを補い合う関係と考えるのが正解です。

高血圧でずっと薬を飲んでいますが、保険には入れませんか?

諦めるのはまだ早いです。

高血圧や糖尿病、脂質異常症などの持病があっても、お薬で症状がコントロールされ安定していれば、加入できる可能性は十分にあります。

本記事でご紹介した「引受基準緩和型」の医療保険は、まさにそうした方々のための商品です。

まずは告知項目が少ないこれらの保険で、ご自身が加入可能か確認してみることをお勧めします。

75歳を過ぎた親の保険を検討しています。今からでも入れますか?

はい、商品によりますが80歳や85歳まで申し込める医療保険や死亡保険は存在します。

ただし、年齢が上がるにつれて選択肢は少なくなり、保険料も高くなる傾向があります。

まずはご両親の健康状態と、後期高齢者医療制度や高額療養費制度でどれだけ医療費がカバーされるかを確認することが重要です。

その上で、本当に必要な保障額(差額ベッド代や葬儀費用など)を見極め、無理のない範囲で加入を検討しましょう。

高齢者の医療保険料の相場は、月々いくらくらいですか?

保障内容や年齢、性別、健康状態によって大きく変わるため一概には言えませんが、一つの目安をお伝えすると、

ファイナンシャルプランナー保険の内容によっても異なるため、正確な金額を知るためには複数の保険会社から見積もりを取り、比較することが不可欠です。

20年以上前に入った保険があります。見直した方が良いのでしょうか?

ぜひ一度、見直しを検討してください。

昔の保険は、入院5日目からしか保障が出なかったり、保障期間が80歳で終了してしまったりと、現在の医療事情(入院日数の短期化、平均寿命の延伸)に合っていないケースが多く見られます。

また、同じような保障内容でも、新しい保険の方が保険料が安くなっていることもあります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 70歳過ぎても入れる!安い医療保険の選び方と注意点を徹底解説!

70歳からの保険やお金の備えについて、漠然と感じていた不安が、少しでも具体的な「やるべきこと」に変わっていれば幸いです。

大切なのは、日本の手厚い公的制度を土台とし、それでカバーしきれない部分だけを、自分に合った安い民間保険で賢く補うという考え方です。

持病があっても選択肢はあり、生命保険は相続対策としても強力な味方になります。

ファイナンシャルプランナーあなたの状況に合わせた最適なプランを専門家と一緒に考えることをお勧めします。

一人で悩まず、まずは相談してみましょう。

弊社では、経験豊富なFPが無料でご相談を承っております。

あなたの安心した未来作りを、ぜひお手伝いさせてください。