子宮頸部中等度異形成と診断され、入院・手術を経験された方が保険に加入できるのか、疑問を抱いている方も多いのではないでしょうか。

本記事では、子宮頸部中等度異形成で入院・手術を受けた方の体験談を元に、当時の状況をインタビューさせていただきました。

保険の適用条件や、子宮頸部中等度異形成で入院、手術をした方でも、加入ができる生命保険について分かりやすくまとめましたので、参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

子宮頚部中等度異形成で入院・手術をご経験されたA子さんにインタビュー

インタビュアー

インタビュアーどのような病気で入院されたのか教えていただけますか?

A子さん

A子さんはい、私は子宮頸部異形成という診断を受けました。

42歳の時のことです。当時はパートタイムで働いていました。

インタビュアー

インタビュアー子宮頸部異形成について、少し詳しく教えていただけますか?

A子さん

A子さん子宮頸部異形成は、子宮頸部の細胞に異常が見られる状態のことです。

がんではありませんが、放置すると子宮頸がんに進行する可能性がある前がん病変だと説明を受けました。

HPV(ヒトパピローマウイルス)の感染が主な原因だそうです。

子宮頸部中等度異形成と診断 円錐切除手術で5日間入院

インタビュアー

インタビュアー入院期間はどのくらいでしたか?

A子さん2023年3月に5日間入院しました。

比較的短い入院期間でしたが、私にとっては長く感じられました。

インタビュアー病気の発見から治療までの経過を詳しく教えていただけますか?

A子さん

A子さん実は全く自覚症状がなかったんです。

その年から初めて人間ドックと子宮がん検診を受けてみたところ、異常が見つかりました。

健康には自信があったので、まさか自分が何かの病気だとは思ってもみませんでした。

検診で異常が見つかった後、詳しい検査を受けました。

そこで子宮頸部異形成と診断されたんです。

医師から説明を受けた時は、頭が真っ白になりました。

「がんではない」と言われても、「前がん病変」という言葉に不安を感じずにはいられませんでした。

私の場合は、軽度異形成ではなく、中等度異形成だったため、日帰りで済むレーザー治療ではなく、円錐切除手術が必要だと言われました。

手術と入院が決まった時は、現実味がなくて、夢を見ているような気分でした。

A子さん検査の結果、幸い子宮頸がんにはなっていないことがわかり、少し安心しました。

検査から手術まで5日くらいでしたが、その間はずっと不安で眠れない日々が続きました。

インタビュアー手術の当日はいかがでしたか?

A子さん

A子さん手術当日は朝早くから緊張していました。

手術時間は1時間程度でしたが、私にはとても長く感じられました。

全身麻酔をしていたので痛みはありませんでしたが、麻酔から覚めた時の気分の悪さは今でも覚えています。

ただ、術後2日間ほどはかなりの出血がありました。

これには正直驚きました。医師からは「正常な経過」と説明されましたが、不安でたまりませんでした。

その後は、点滴や検診を受けながら経過観察をして、毎日血圧や体温、脈拍のチェックを受けました。

看護師さんたちは親切で、不安な気持ちを和らげてくれました。

痛みはかなりありましたが、鎮痛剤で抑えていて、退院する頃にはほぼ治まっていました。

子宮頸部異形成 円錐切除手術でかかった費用

インタビュアー治療にかかった費用はどのくらいでしたか?

A子さん正確な内訳は覚えていないのですが、手術費、検査費、入院費などを含めて、全部で20万円弱くらいだったと思います。予想以上に高額で、正直驚きました。特に手術費用が高かったですね。

インタビュアー治療費はどのように工面されたのでしょうか?

A子さん

A子さん自分の貯金から支払いました。

幸い、少しずつ貯めていた貯金があったので何とかなりましたが、もし貯金がなかったら本当に困っていたと思います。この経験から、急な出費に備えて貯金することの大切さを実感しました。

インタビュアー入院中に特に困ったことはありましたか?

A子さんとにかく痛みがつらかったです。

手術直後は麻酔が効いていたので大丈夫でしたが、その日の夕方くらいから激痛が始まりました。

看護師さんを呼んで鎮痛剤を飲みました。

他の患者さんに比べて痛みが強かったようで、歩くこともできませんでした。

トイレに行くのも看護師さんに車椅子を押してもらったりして。

恥ずかしいし、申し訳ない気持ちでいっぱいでした。

自分の体のことなのに、自分でコントロールできないもどかしさがありました。

あまりにつらかったので、カテーテルを入れてもらって対応しました。

これが2日ほど続いて、3日目くらいからようやく自分で歩けるようになりました。これが一番困ったことですね。

A子さんまた、入院中は家族や仕事のことが気になって、なかなか心から休むことができませんでした。

特に子どもたちのことが心配で、毎日電話をしていました。

インタビュアー退院後の生活で変化はありましたか?

A子さん定期的な検診の重要性を強く意識するようになりました。

それまでは「忙しいから」と後回しにしていた検診を、必ず受けるようになりました。

また、生活習慣も見直しました。

バランスの取れた食事や適度な運動を心がけるようになりましたし、ストレス解消法も見つけました。

健康の大切さを身をもって感じたので、自分の体により気を配るようになりました。

A子さんそれから、家族との時間を大切にするようになりました。

病気をきっかけに、家族の支えの大切さを実感したんです。

休日は家族と過ごす時間を増やしました。

子宮頸部中等度異形成ではガン保険は支払われない

インタビュアー保険について、何か感じたことはありますか?

A子さんはい、これが本当に大きな学びでした。

私はがん保険だけに加入していたんです。

「がんになったら大変だから」と思って加入したのですが、まさか子宮頸部中等度異形成では保険金が下りないとは思いもしませんでした。

入院費用も手術費用も、まだ上皮内がんではないということで保険金が下りませんでした。

しかも、この診断を受けてからでは、新たにがん保険にも入れないと言われました。

医療保険にも入っていなかったので、全額自己負担になってしまい、体力的にもきつかったうえに、精神的にもかなり落ち込みました。

ネットで調べると、子宮頸部異形成でも保険金が下りたという口コミを見て、きっと大丈夫だろうと思っていたので、なおさらショックでした。

A子さんこの経験から、保険の内容をよく理解することの重要性を学びました。

契約時に細かい条件まで確認していなかった自分を後悔しました。

インタビュアーこの経験を通して、人生観や価値観に変化はありましたか?

A子さんはい、大きく変わりました。まず、健康の大切さを本当に実感しました。

それまでは「病気なんて自分には関係ない」と思っていましたが、誰にでも起こり得ることだと分かりました。

また、日々の生活を大切にするようになりました。「いつか」ではなく「今」を大切にしようと思うようになりました。家族や友人との時間、自分の趣味の時間など、以前よりも意識的に時間を作るようになりました。

そして、困難に直面した時の心の持ち方も変わりました。

この病気を乗り越えた経験から、どんな困難も乗り越えられると信じられるようになりました。

インタビュアー最後に、この経験を踏まえて他の人にアドバイスがあればお願いします。

A子さんまず、定期的な健康診断と検診の重要性です。

私の場合は症状がなかったので、検診を受けていなければ発見が遅れていたかもしれません。

特に女性の方は、婦人科検診を定期的に受けることをおすすめします。

子宮頸部中等度異形成 円錐切除手術の術後、医療保険も重要だと実感した

A子さん次に、保険についてです。

がん保険ももちろん大切ですが、医療保険もとても重要だと実感しました。

私は「がん保険があれば大丈夫」くらいに考えていたので、本当に落胆しました。

特に女性の方は、この病気になる可能性があるので、がん保険に加えて医療保険も必須だと思います。

しかも、子宮頸部異形成と診断された時点で、まだがんには進行していなくても、新たにがん保険に入れなくなるそうです。健康なうちに絶対に保険に入ることをおすすめします。

A子さん最後に、この経験を通して学んだことを大切にし、より健康で充実した生活を送ってほしいと思います。

病気は辛い経験ですが、それを乗り越えることで得られるものもたくさんあります。

皆さんにはぜひ、健康であることに感謝しながら、充実した日々を過ごしてほしいと思います。

インタビュアー本当に貴重なお話をありがとうございました。多くの人の励みになると思います。

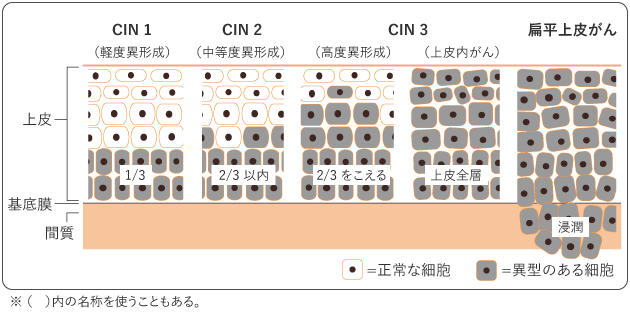

子宮頸部異形成の診断によってはガン保険が支払われないことがある

がん保険は、がんと診断された際に給付金が支払われる保険です。

しかし、その適用範囲には条件があります。

特に子宮頸部異形成(CIN)の場合、異常細胞の程度によって3段階に分類されます。

出典:国立がん研究センターがん情報サービス

がん保険の適用条件は保険会社によって異なりますが、一般的な基準は以下の通りです。

| 子宮頸部異形成(CIN)の分類 | がん保険の適用 | 異常細胞の程度 |

|---|---|---|

| CIN1 (軽度異形成) | × | 異常細胞が子宮頸部表面の1/3に限定 |

| CIN2 (中等度異形成) | △ | 異常細胞が子宮頸部表面の2/3に限定 |

| CIN3 (高度異形成または上皮内がん) | ◯ | 異常細胞が子宮頸部全層に広がるが、浸潤がんではない |

軽度異形成の場合、ほとんどの保険会社でがん保険の補償対象外となります。

一方、高度異形成や上皮内がんは、多くの保険会社でがん保険の支払い対象となっています。

中等度異形成については、保険会社によって対応が分かれており、支払い対象とする保険会社もあれば、対象としない保険会社もあります。

そのため女性の方が、がん保険に加入する際は、特に子宮頸部中等度異形成の取り扱いについて各保険会社の方針を確認することが重要です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険を検討する基本的な考え方

持病を持っている方が生命保険を検討する際には、まずは自分の健康状態に合った保険を選ぶことが大切です。

ファイナンシャルプランナー

ファイナンシャルプランナー生命保険にはいくつかの種類があり、それぞれ特徴や加入条件が異なるため、状況に応じた選び方が求められます。

まず、一般的な生命保険は、保険料が比較的安く、保障内容も充実しています。しかし、加入する際には告知が必要で、持病がある場合は加入が難しくなることがあります。そのため、まずは一般の生命保険で加入できるかを確認することが第一歩です。

次に、一般の生命保険で加入が難しい場合は「引受基準緩和型保険」を検討しましょう。この保険は、一般の生命保険に比べて保険料は割高ですが、告知が簡単であり、持病がある方でも比較的加入しやすいのが特徴です。持病があっても加入できる可能性が高いため、多くの方に適しています。

それでも加入が難しい場合には「無選択型生命保険」を検討します。この保険は、告知が不要でさらに加入しやすいですが、その分保険料が高く設定されています。選択肢としては最終手段となりますが、持病を持っている方でも安心して加入できるメリットがあります。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、それでも難しい場合は無選択型生命保険という順番で検討することがポイントです。

自分に合った生命保険を見つけるために、ぜひこの流れで検討してみてください。

では、「子宮頚部中等度異形成で入院・手術後は保険に加入できるのか」をこれからご紹介します。

子宮頸部中等度異形成で入院・手術後 保険に加入できるのか

子宮頸部中等度異形成で入院・手術後、保険に加入することはできるのでしょうか。

保険会社によっても、加入可否は異なりますが、一般的な内容をご紹介します。

| 保険種類 | 加入可否 |

|---|---|

| 一般的な生命保険 | 保険会社によって異なりますが 円錐切除術の治療後、数年経過していれば加入できる可能性があります。 |

| 引受基準緩和型生命保険 | 保険会社によって異なりますが 円錐切除術の治療後1年経過していれば加入できる可能性あります。 |

| 無選択型生命保険 | 加入できます。 |

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般的な生命保険(死亡保険)・医療保険

子宮頸部異形成を含め、病気で入院や手術をした場合には、保険に加入しづらくなります。

保険会社が新規契約者の健康状態を重視し、リスク評価を行うためです。

過去の病歴は、将来の健康リスクを示す重要な指標となるため、保険会社は慎重な姿勢を取ります。

今回の子宮頸部中等度異形成の場合、円錐切除術の治療後、数年経過していないと加入ができないことがあります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

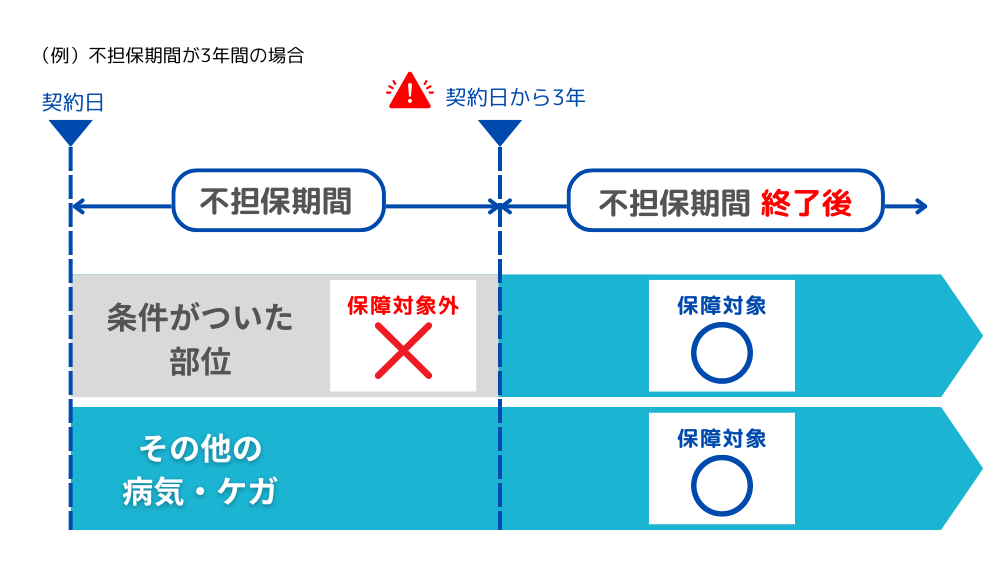

特別条件付きでの加入ができる可能性もある

子宮頸部異形成など持病のある方が一般的な生命保険に加入する際、5年経過していない場合でも、特別条件付きであれば加入できることもあります。

引受基準緩和型 生命保険(死亡保険)・医療保険

子宮頸部中等度異形成で入院や手術をした方の場合、すぐに通常の生命保険や医療保険にすることは難しいです。

しかし、引受基準緩和型の生命保険や医療保険であれば、健康告知が緩和されているため、加入しやすくなっています。

引受基準緩和型保険の主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

今回の子宮頸部中等度異形成の場合、1年経過していれば、引受基準緩和型生命保険には加入できる可能性があります。一方、子宮頸部高度異形成になると、上皮内がんと同じ取扱いになってしまい、5年しないと保険に加入できないこともあります。

引受基準緩和型生命保険のメリット・デメリット

現在入院中の方は加入できないので、注意してください。

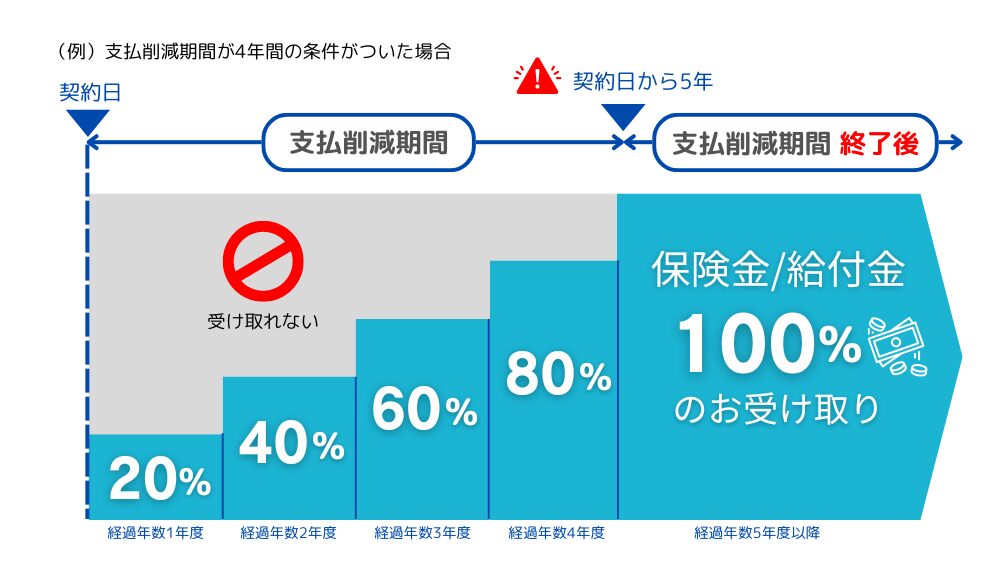

引受基準緩和型生命保険 支払削除期間について

引受基準緩和型生命保険は、持病や既往症がある方でも加入しやすい保険です。

健康告知が緩和されているため、リスクが高まることから保険会社はリスク管理のために支払削除期間を設けていることがあります。

この期間中に発生した入院や死亡については、保険金の支払いが制限されます。

無選択型・無告知型 生命保険(死亡保険)・医療保険

無選択型・無告知型生命保険や医療保険は、健康状態や既往症に関する告知を必要とせず、誰でも簡単に加入できる保険商品です。ただし、保険料が高く設定されていたり、保障内容に制限がある場合が多いことが特徴です。

無選択型・無告知型 生命保険のメリット・デメリット

70歳までしか加入できないなど、年齢制限もありますので注意が必要です。

がん保険

子宮頸部中等度異形成は、子宮頸がんの前段階として知られています。

そのため、子宮頸部中等度異形成を患った方は、がん保険を検討される方も多いかと思います。

子宮頸部中等度異形成の方が、がんになったときの保障を用意するためには、主に2つの方法があります。

- がん保険に加入する

- 引受基準緩和型医療保険の特約でがん特約に加入する

がん保険と引受基準緩和型医療保険では健康告知の内容が異なります。

がん保険の告知内容

- 今までに、がんまたは上皮内新生物(※)にかかったことがありますか。

※癌・白血病・肉腫・骨髄腫・リンパ腫・カルチノイド・GIST・真性赤血球増加症・骨髄異形成症候群(MDS)・本態性血小板血症・パジェット病・ボーエン病・上皮内がん・高度異形成 等 - 最近3か月以内に、別表1の病気または病状で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

別表1は保険会社によって異なります。 - 過去2年以内に、健康診断*・人間ドックをうけて、別表2の検査結果の異常(要再検査・要精密検査・要治療)を指摘されたことがありますか。

別表2は保険会社によって異なります。

がん保険はがん専用商品となっているため、がん関連の保障が手厚いことが特徴です。

一方で健康告知の内容もがんに近い病気があると加入できないという特徴もあります。

がん特約の特徴

一方、引受基準緩和型医療保険では、健康告知の内容が緩和されているため、がん保険ほどのがんに特化した保障はありませんが、取り急ぎの準備としては最適です。

まずは引受基準緩和型医療保険のがん特約を準備し、がん保険に加入できるようになったら、がん保険に切り替えることも検討しましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

子宮頸部中等度異形成 よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

子宮頸部中等度異形成の治療後に保険に加入できるかについて、体験談を交えて解説しました。

保険会社によっては、中等度ではがん保険の対象とならないことがあるため、今加入しているがん保険で、保障を受けることができるのか再確認しておきましょう。

また、入院や手術をしたあとでも、引受基準緩和型の死亡保険・医療保険であれば、がん特約も含め、比較的加入しやすいため検討することをオススメします。

多くの生命保険会社の中から自分に最適な保険を見つけるには、時間と労力がかかります。

そんなときは、ファイナンシャルプランナーの資格を持つ私たちにお任せください。

弊社では、持病をお持ちの方にも対応できる生命保険商品を多数取り扱っています。

複数の保険会社の中から、お客様の状況やご希望に最適な商品をご提案いたします。