この間の子宮頸がん検診で「高度異形成」と診断されたの。いろいろなことが心配で…。

子宮頸部高度異形成とは、子宮頸がんの手前の状態のことです。

放置しておくと、子宮頸がんに進行してしまう可能性が高いため、適切な治療を行う必要があります。

そうなのね。子宮頸がんの手前ってことなら、がん保険から給付金がもらえるのかしら? 医療保険は入っていないんだけど、今からでも入れるの?

保険商品により異なりますが、高度異形成と診断された場合「上皮内がん」と同様とみなし、給付金が受け取れるがん保険もあります。また、高度異形成と診断された後でも入れる生命保険はあるので、安心してください。

この記事では、子宮頸部高度異形成と診断された場合にがん保険から給付金が受け取れるかどうか、診断された後でも生命保険に加入できるのか、などについてご紹介しています。

この記事を読んで、あなたの悩みを解消するお手伝いをさせてください。

- 高度異形成は上皮内がんと同等に扱う保険会社が多いため、がん保険で保障されることが多い

- 高度異形成の治療中の方や経過観察中の方は、一般のがん保険や医療保険の加入は難しい場合が多い

- 高度異形成の手術後、一定期間が経過している場合は、一般の医療保険や死亡保険に入れる可能性がある

- 高度異形成を経験している方が一般の生命保険に加入する場合、特別条件が付加される可能性が高い

- 一般の生命保険に加入できなかったり、特別条件が承諾できなかったりする場合は、引受基準緩和型生命保険がオススメ

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

高度異形成でも、がん保険の給付金が受け取れる商品が増えている

がん保険は、がんと診断された場合に給付金が受け取れる保険です。

しかし、子宮頸部高度異形成は正式にはがんではないため、保険商品により取り扱いが異なります。

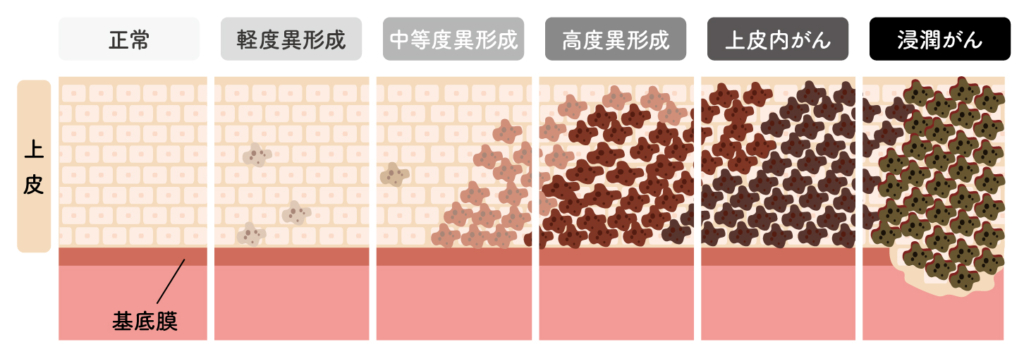

高度異形成は、以下のように状態ごとに「軽度・中程度・高度」の3段階で診断されます。

その中でも高度異形成は、上皮内がんと同じ扱いとするがん保険が多く、近年は、中等度異形成も上皮内がんと同じ扱いとする商品が増えてきました。

ただし、全ての保険商品が該当する訳ではないので、注意しましょう。

また、あくまでも「上皮内がん」と同等の扱いになるだけなので、加入しているがん保険の給付条件に「上皮内がん」が含まれていない場合は、保障対象になりません。

つまり、確認するポイントは以下の2つです。

①加入しているがん保険は上皮内がんも保障の対象かどうか

②高度異形成や中等度異形成は上皮内がんと同等に扱われるかどうか

子宮頸部高度異形成は子宮頸がんの一歩前の状態です。

しっかり治療しないと子宮頸がんへ進行する可能性が高いため、がん保険や医療保険で万一に備えることが重要です。

高度異形成になった後でも生命保険は入れる?

私はまだ生命保険に入っていないんだけれど、高度異形成と診断された後でも保険に入れるのかな?

高度異形成は子宮頸がんに進行する可能性が高いため、がん保険や医療保険の加入が難しいケースが多いのが現状です。

まずは以下の一覧で、加入の目安を確認してみましょう。

| がん保険 | 医療保険 | 死亡保険 | |

|---|---|---|---|

| 現症 | × | × | × |

| 既往症(手術歴なし) | × | ×~△ 保険会社によって判断が異なる | △~× 特別条件付きの可能性あり |

| 既往症(手術歴あり) | × | ■術後の経過期間により〇~× ■特別条件付きの可能性あり | ■術後の経過期間により〇~× ■特別条件付きの可能性あり |

保険の種類ごとに詳細をご紹介します。

がんの治療を手厚く保障する【がん保険】

高度異形成の方ががん保険に加入することは、現症・既往症に関わらず難しい傾向があります。

高度異形成は上皮内がんと同等に扱う保険会社が多いため、「今後悪化する可能性が高い」とみなされてしまうためです。

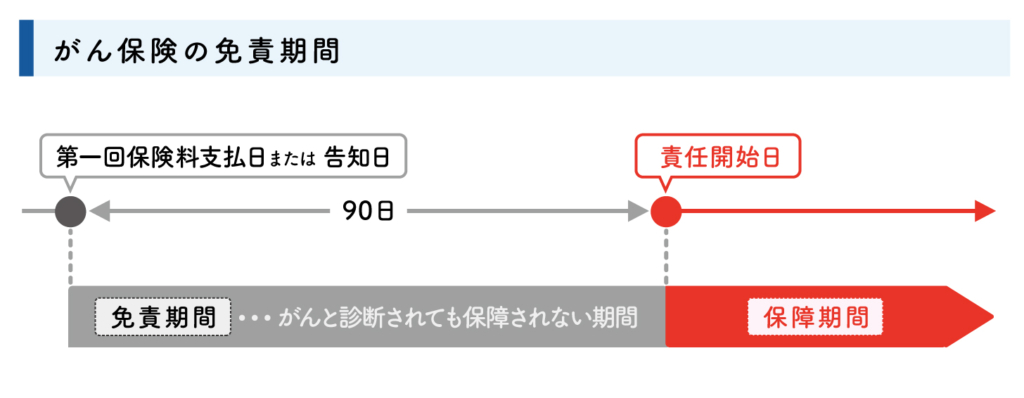

もし、がん保険に加入できた場合でも「免責期間」があることを忘れないようにしましょう。

免責期間があるため、がん保険に加入後90日以内にがんと診断されても、給付金や一時金は受け取れません。

また、保険契約は無効になります。

幅広く病気や怪我の保障をする【医療保険】

医療保険は、過去に手術をしたことがあり完治から一定期間が経過している場合は加入可能な可能性があります。

ただし、特別条件が付加される可能性もあります。

特別条件の主な内容は以下の通りです。

- 保険料の割増・・・一般の保険料に加え、特別保険料が加算されること

- 保険金の削減・・・死亡もしくは高度障害時に支払われる保険金が一定期間、削減されること

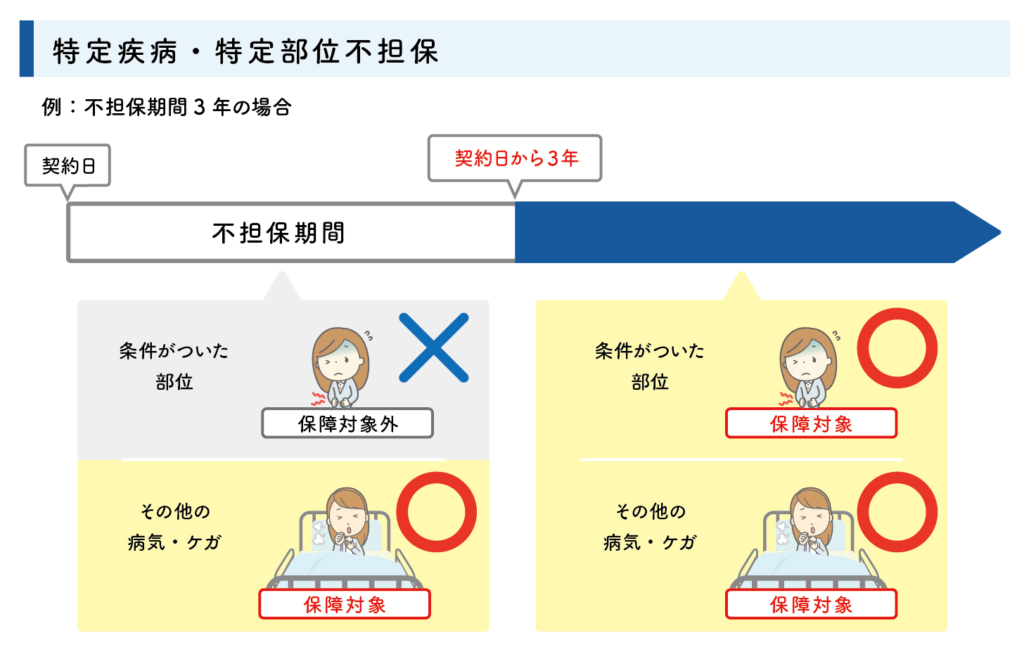

- 特定部位・特定疾患の不担保など・・・特定された部位や疾病で入院や手術をした場合、保障の対象にならないこと

医療保険の場合は「特定部位不担保」の条件が付加される可能性があります。

特定部位不担保が付いた場合は「子宮・卵巣・卵管および子宮付属器」が不担保になる可能性が高いため、高度異形成の悪化に備えることはできません。

そのため、特別条件が付加された場合は保障内容や保険料を把握し、承諾するか他の保険に加入するか、充分検討する必要があります。

経過観察中で一定期間が過ぎている場合は、医療保険に加入できないの?

経過観察中の加入の可否は、保険会社により判断は異なるため、詳細はお問合せください。また、現症の場合は加入を断れれるケースが多いです。

医療保険への加入が難しい場合は、後ほどご紹介する「引受基準緩和型医療保険」を検討してみましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

残されたご家族を守るための【死亡保険】

死亡保険は、過去に手術をしたことがあり完治から一定期間が経過している場合は加入できる可能性が高いです。

また、保険会社によっては、経過観察中でも症状が安定している場合は加入できる可能性があります。

ただし、「保険金削減」や「割増保険料」の特別条件が付加される可能性があります。

保険金削減で希望の死亡保障額が準備できない場合や加入を断られた場合は、「引受基準緩和型死亡保険」がオススメです。

一般の生命保険に入れない場合は【引受基準緩和型生命保険】がオススメ!

高度異形成と診断されたけれど、まだ手術はしない方がいいみたいで…。この状態でも生命保険に入れるのかしら?

一般の生命保険に入れない場合は、引受基準緩和型生命保険がオススメです。

引受基準緩和型生命保険は、加入時の審査基準を緩和しているため、持病がある方でも入りやすい保険です。

メリットは手続きが簡単なことや持病も保障されること

引受基準緩和型生命保険には以下のようなメリットがあります。

- 告知項目が少なく、内容も「はい・いいえ」の2択で簡単

- 医師の診断書などが不要なため、手続きがスムーズ

- 持病の悪化も保障される

告知が少なく手続きが簡単に終わる!

一般の生命保険に加入する際には、健康状態の詳細な告知が必要です。

詳細な告知ってどの程度の情報が必要なのかな?

職業や身長体重などの他に、治療中の病気や既往症について以下の内容が必要です。

場合によっては、医師の診断書が必要なケースもあります。

一方、引受基準緩和型生命保険では、下記の内容に答えるだけで告知が終わります

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型生命保険の多くはノックアウト形式を採用しており、加入の可否の目安が簡単にわかります。

つまり、告知内容が全て「いいえ」のときは加入できるってことね。

持病の悪化も保障される!

引受基準緩和型生命保険は持病の悪化も保障されるため、加入後、子宮頸がんに進行した場合でも保障の対象になります。

デメリットは保険料が割高なことや保障が削減される期間があること

引受基準緩和生命保険のデメリットも確認しておきましょう。

- 一般の生命保険より保険料が割高

- 加入後、一定期間は保障が削減される商品がある

一般の生命保険より保険料が割高

下記は、以下の条件で医療保険に加入した際の保険料の比較です。

上記の条件で加入した場合、両者の差は、約1.4倍です。

持病があっても加入できる上、持病の悪化も保障されるなら、この保険料の差がさほど気にならない方も多いのではないでしょうか?

また、引受基準緩和型の生命保険の加入後に健康状態が良くなった場合は、一般の生命保険に切り替えることも可能です。

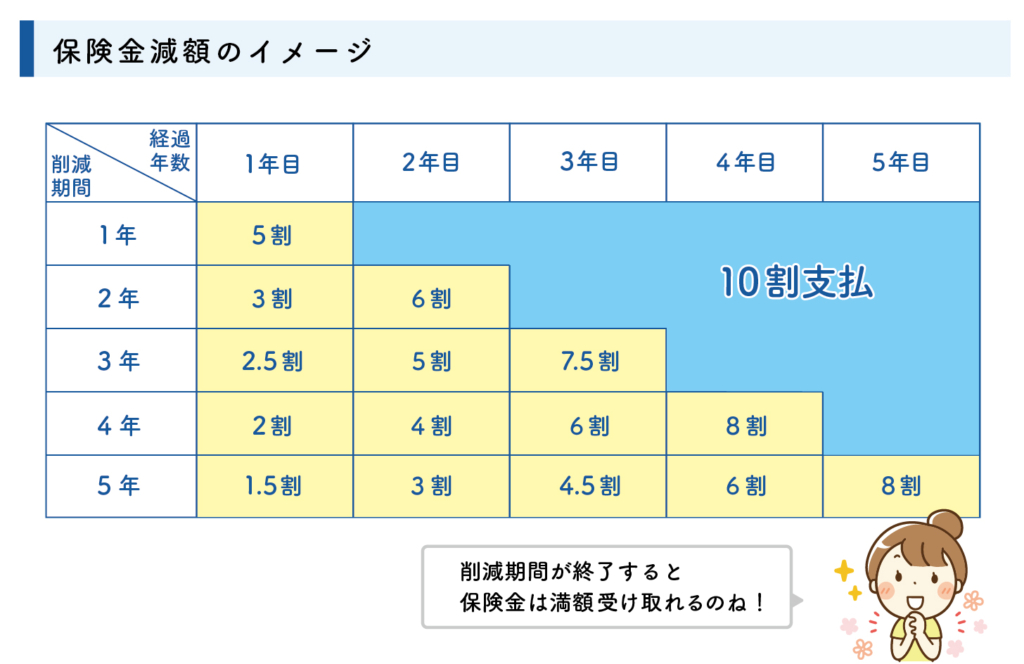

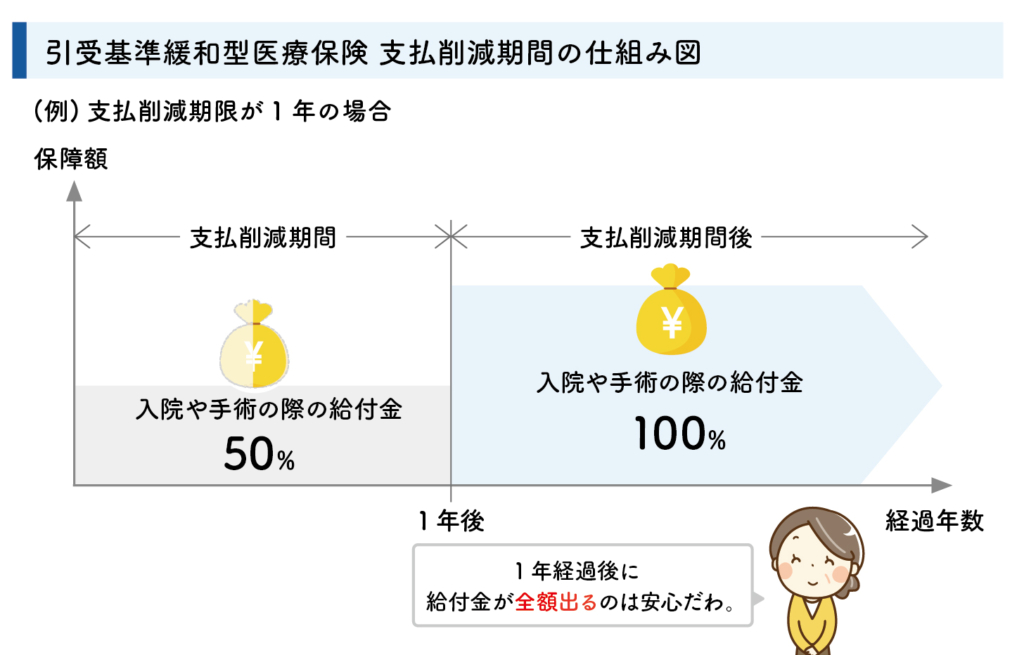

加入後の一定期間は保障が削減される商品がある

引受基準緩和型生命保険は、加入後の一定期間は、保障が削減される商品があります。

例えば、上記のような医療保険の場合、加入後1年間は給付金や一時金の金額が通常の50%になります。

削減期間の有無や内容は商品によって異なるため、詳細がわからない場合はお気軽にお問合せください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

高度異形成のお客様からの相談事例

ここでは、実際にあった相談事例をご紹介します。

高度異形成の手術をしたことがある方から「医療保険とがん保険に入りたい」との問い合わせでした。

現状

1年前に「円形切除術」方式で手術を行い、抗がん剤治療やホルモン治療は行っていないとのこと

その後、定期的に経過観察を行っているが、問題はなく経過は良好

ご提案内容と結果は以下の通りです。

高度異形成の円形切除術を行ってもその後の経過が良好の場合には、一般の医療保険に入れる可能性があるため、まずは一般の医療保険をご提案しました。

ただし、現状ではがん保険やがん特約の加入は難しいため、医療保険の特約でカバーできないか検討したところ、「女性疾病特約」が付加できる商品を発見し、ご提案。

審査の結果、女性疾病特約を付加した一般の医療保険に加入できました。

ご提案のポイントは、以下の2点です。

- 手術歴があっても、経過が良好なら一般の医療保険に加入できる可能性がある

- がん特約が付加できなくても、女性疾病特約でカバーできる

無事に契約が終わった後、お客様からはこんな声をいただきました。

医療保険の審査基準は、保険会社によって異なります。

経験豊富な弊社のプランナーにご相談いただければ、できるだけ加入の可能性が高い保険商品をご提案させていただきます。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

高度異形成はがん保険で保障される?診断された後でも入れる生命保険もご紹介!まとめ

この記事では、子宮頸部高度異形成と生命についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 高度異形成は上皮内がんと同等に扱う保険会社が多いため、がん保険で保障されることが多い

- 高度異形成の治療中の方や経過観察中の方は、一般のがん保険や医療保険の加入は難しい場合が多い

- 高度異形成の手術後、一定期間が経過している場合は、一般の医療保険や死亡保険に入れる可能性がある

- 高度異形成を経験している方が一般の生命保険に加入する場合、特別条件が付加される可能性が高い

- 一般の生命保険に加入できなかったり、特別条件が承諾できなかったりする場合は、引受基準緩和型生命保険がオススメ

今はインターネットでも簡単に生命保険に加入できる時代になりました。

ただし、たくさんある商品の中から自分に合った生命保険を選ぶには、時間と労力が必要です。

その点、弊社にご連絡くだされば、一度、現在の症状と希望の保障内容をお伝えいただくだけで、ご希望に沿った商品をご紹介させていただきます。

持病がある方の保険加入実績が多数ある弊社には、経験豊富なファイナンシャルプランナーがおります。

悩む前にぜひ、お気軽にご相談ください。