厚生労働省資料・働く女性の健康問題によると、「子宮筋腫」は成人女性の20%~40%人がなると言われています。

腫瘍の大きさによって手術になる可能性も高い病気です。

健康診断や子宮がん検診などで筋腫を発見し、現在は経過観察中という方も多いでしょう。

今はまだいいけど、入院や手術になった時の費用が心配…。子宮筋腫が見つかってからでも保険に入れるのかな…?

安心してください。子宮筋腫と判断されてからでも入れる保険はありますよ。

この記事では、子宮筋腫の治療状況別に入れる保険をご紹介しています。

保険は「いつか入る」と思って後回しにしてしまいがちですが、検討し始めた「今」加入することが重要です。

入院や手術が決まってからでは保険に加入できないこともありますが、子宮筋腫が経過観察中なら良い条件で加入できる可能性が高いです。ご検討するチャンスを逃さないでくださいね!

良性とは言え、「身体に腫瘍がある」というのは不安なものです。

この記事を読んで、保険に加入することでせめて治療費など経済的な不安だけはなくしてください。

- 子宮筋腫の経過観察中でも、無条件で一般の医療保険に入れる可能性がある

- 子宮筋腫の治療中または手術歴ありの方も一般の医療保険に入れる可能性はあるが、特別条件が付加される場合もある

- 特別条件が承諾できない場合や簡単な手続きを希望する方は、引受基準緩和型保険がオススメ

- 女性疾病特約は、子宮筋腫を含めた幅広い疾病を手厚く保障してくれる特約

- 子宮筋腫の引受基準は、保険会社により大きく異なるので複数の商品を比較することが重要

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

治療状況別・子宮筋腫と判断されてからでも入れる保険

まずは、子宮筋腫と判断されてからでも入れる保険を確認してみましょう。

| 経過観察中の方 | 投薬治療中の方 | 過去に手術をした方 | |

|---|---|---|---|

| 一般の死亡保険 | 〇 | 〇 | 〇 |

| 一般の医療保険 | 〇~△ 特定部位不担保などの特別条件が付く保険会社もある | 〇~△ 特定部位不担保などの特別条件が付く保険会社もある | 〇~△ 特定部位不担保などの特別条件が付く保険会社もある |

| 引受基準緩和型死亡保険 | 〇 | 〇 | 〇~△ 手術から2年以上経過している場合は入れる可能性が高い |

| 引受基準緩和型医療保険 | 〇 | 〇 | 〇~△ 手術から2年以上経過している場合は入れる可能性が高い |

| がん保険 | △ 経過観察の期間による | 〇~△ 治療期間による | 〇~△ 手術からの経過時間による |

入れる保険は意外に多いんだね。

実は、子宮筋腫は保険会社によって判断の結果が大きく異なります。

無条件でご契約できる保険会社もあれば、特定部位不担保などの特別条件や、ご契約できる特約を限定するなどの契約条件がつく保険会社もあるのです。

そのため、保障内容も重要ですが、保険会社選びも重要なポイントになります。

経過観察中の方が入れる保険

経過観察中の方は、以下の保険に加入できる可能性があります。

経過観察中の方が入れる保険

- 一般の死亡保険・医療保険

- 引受基準緩和型死亡保険・医療保険

- がん保険

この記事内でいう「一般の保険」とは、健康な方と同条件で入れる保険のことです。

子宮筋腫の方は一般の保険に加入できる可能性は十分にありますので、まずは最も条件の良い一般の保険から検討することをオススメします。

子宮筋腫は発見されてもすぐに手術することは少なく、筋腫の大きさによっては経過観察をしている方は少なくありません。

私の友人も経過観察中だって言ってたわ。

保険会社によりますが、経過観察中で他の傷病歴がない方は、一般の保険に加入できる可能性が高いのです。

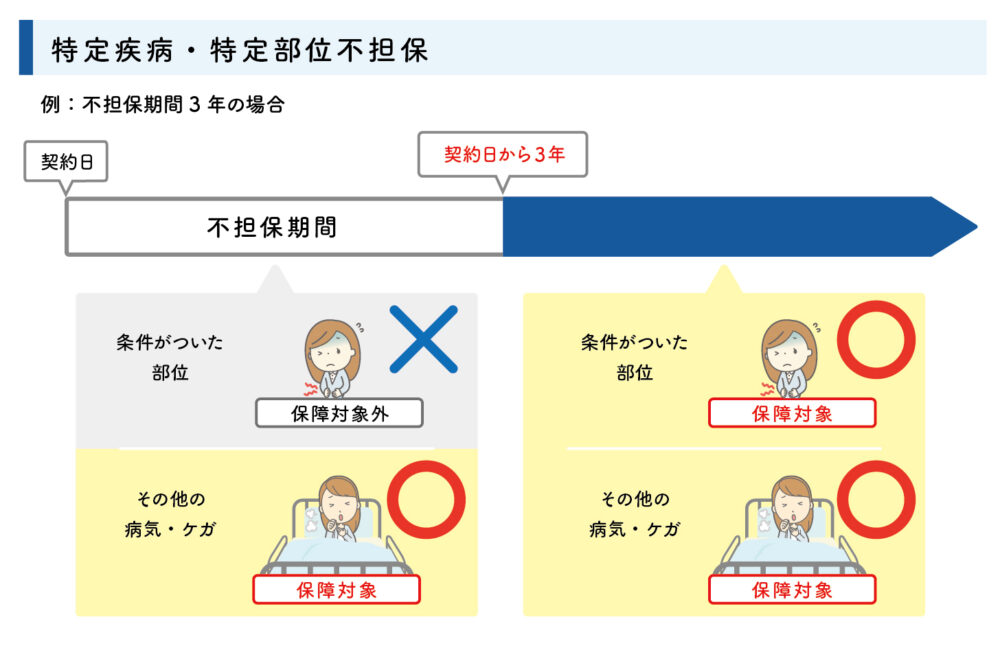

ただし、保険会社によっては「特定部位不担保」「契約制限の条件」の特別条件が付加される可能性があるので、保険会社の選定には注意が必要です。

特別条件とは、加入者間の公平を保つため、病気や怪我のリスクが高い人へ一定の条件をつけることで、下記のような内容があります。

特別条件の例

- 保険金・給付金の削減:一定期間もしくは全期間、保険金や給付金が何割か削減される

- 特別保険料の徴収:保障内容は変わらないけれど、通常の保険料より多い金額を徴収する

- 特定部位・特定疾病不担保:一定期間もしくは全期間、特定の部位や特定の疾病が不担保になる

- 特定障害不担保:一定期間もしくは全期間、特定の障害状態が不担保になる

一概に言い切れませんが、医療保険では「特定部位不担保や特定疾病不担保」、死亡保険では「保険金の削減・特別保険料の徴収」が付加される場合があります。

また、「契約制限の条件」といってご契約時に契約できる特約を制限される場合もあります。

子宮筋腫の方は、保険会社によっては「子宮・卵巣」に部位不担保の条件が一定期間付加される可能性があります。

条件が付く結果が出たようであれば他の保険会社を検討してみるのもいいでしょう。

ただし、その場合は、保障内容の検討や、契約申込みや告知などのお手続きをもう再度する必要があります。

これはかなり労力がかかることです。

できれば、予め「子宮筋腫で経過観察中」であることを事前に相談し、条件がつく可能性が低い保険会社から検討するといいでしょう。

もし特定部位不担保が付加された場合、子宮筋腫の手術をしても給付金はもらえないってこと?

残念ながらその通りです。ですが、保険会社によっては無条件で契約できる可能性もありますので、条件がついても諦めずに他の保険会社をあたってみましょう。

それでも、特別条件がついてしまったり、加入を断られたりした場合は、後ほどご紹介する「引受基準緩和型保険」を検討しましょう。

投薬治療中の方が入れる保険

現在、投薬治療中の方は、以下の保険に加入できる可能性があります。

投薬治療中の方が入れる保険

- 一般の死亡保険

- 引受基準緩和型死亡保険・医療保険

- がん保険

一般の医療保険は加入できないのかな?

最終的には保険会社が判断するので100%加入できるとは言い切れませんが。治療中の方でも一般の医療保険に加入できる可能性は十分にあります。

ただし、保険会社によっては、特別条件が付加されたり、加入不可と判断するところもあるので、保険会社の選定には注意が必要です。

一般の医療保険へ加入する際は、健康状態や傷病歴を詳細に告知する必要があり、「3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか」とう告知内容があります。

子宮筋腫を治療中の方は、この告知内容に該当するはずです。

告知内容に該当する場合は、更に詳細な告知が必要になります。

子宮筋腫の治療中の方が告知で必要になるのは以下のポイントです。

子宮筋腫に関する告知ポイント

- 正式な病名

- 治療内容

- 服用している薬の名前

- 手術の有無(手術名)

- 病院名

これらの詳細な告知内容を基に、保険会社は加入の可否を判断します。

一般の医療保険の告知は項目も多く、治療の時期や内容など詳細な情報が必要です。

また、医師の診断書が必要なケースもあります。

けっこう手間がかかるんだね。

そのため、告知の手間を省きたい方や、加入を断られるリスクを極力なくしたいと考える方は、最初から引受基準緩和型医療保険の検討することをおすすめします。

手術を受けたことがある方が入れる保険

子宮筋腫の手術を受けたことがある方が入れる保険は、以下の通りです。

子宮筋腫の手術を受けたことがある方が入れる保険

- 一般の死亡保険・医療保険

- 引受基準緩和型死亡保険・医療保険

- がん保険

子宮筋腫の手術を受けたことがある方は、手術を受けてからの経過年数がポイントになります。

手術名や、手術の経過年数、術後の治療内容によって、各保険会社によって判断の結果が異なります。

無条件で加入できる保険会社もあれば、特定部位不担保、特約が付帯出来ないなどの契約制限の条件が付く可能性があります。

また、加入をお断りされる場合もあるでしょう。

経過観察中、治療中の方よりも、さらに保険会社の選定には注意が必要となります。

あくまでも目安となりますが

手術から5年以上経過している場合は「一般の医療保険」

手術から2年以上経過している場合は「引受基準緩和型医療保険」

上記に当てはまる方は、保険に加入できる可能性が高いです。

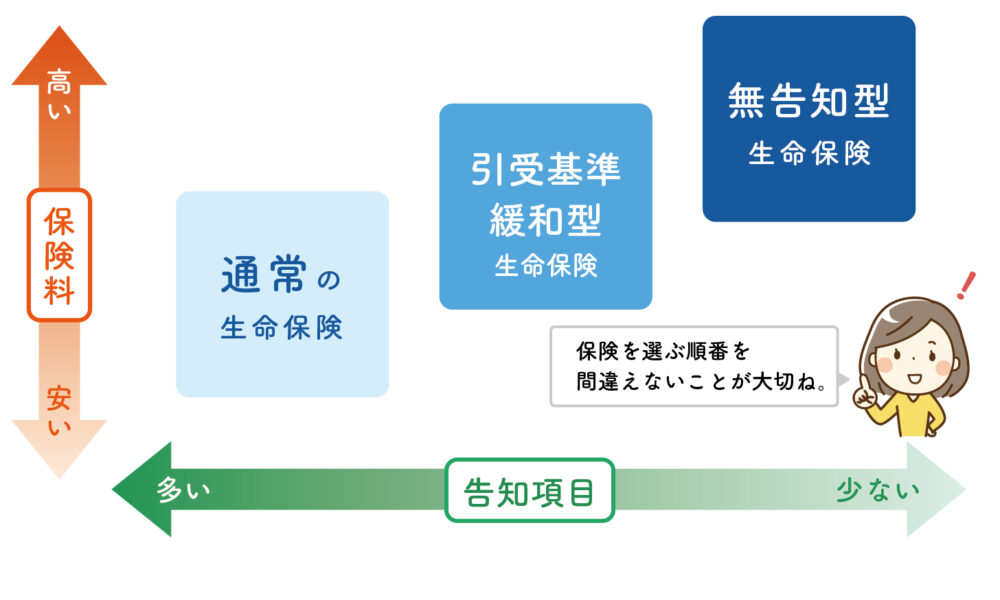

子宮筋腫でも入れる引受基準緩和型保険のメリット・デメリット・告知内容

冒頭の表をもう一度確認してみましょう。

子宮筋腫の方が共通して加入しやすい保険は「引受基準緩和型保険」です。

引受基準緩和型保険は、持病や傷病歴がある方でも加入しやすく、告知も簡単な保険です。

引受基準緩和型保険って保険料が高いって聞くけど…どうなのかな?

確かに一般の保険より保険料は高いですが、デメリットを上回るメリットもたくさんあるんですよ。

| メリット | デメリット |

|---|---|

| ■告知項目に該当しなければ持病があっても加入できる ■持病も保障の対象になる ■告知が少ないため手続きが簡単 ■診断書の提出が不要 | ■保険料が割高 ■加入後の1年間は保障が減額される商品もある ■付加できる特約が少ない |

【メリット】持病も保障してくれる!手続きが簡単!

最大のメリットは、「持病があっても加入できること」や「持病も保障の対象になること」です。

このメリットにより、一般の生命保険で特別条件がついた方のニーズを満たすことも可能です。

また、治療内容の詳細な告知や、医師による診断書の提出も不要なため、面倒な手続きがありません。

【メリット】引受基準緩和型保険の告知内容は[はい・いいえ]の2択で簡単!

保険に加入する際には「健康状態の告知」が必要となります。

引受基準緩和型生命保険の告知項目は、一般の生命保険と異なり、「はい」「いいえ」の2択で答えられる質問がほとんどです。

今は多くの保険会社が「ノックアウト方式」を採用しているため、ご契約の時点で加入の可否が判断しやすくなっています。

ノックアウト方式とは「告知内容に該当しない場合は加入できる!」というわかりやすい方式のことです。

告知の内容は保険会社により異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術、検査をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

そして、告知内容にある指定の病気に子宮筋腫が含まれていることほとんどありません。

そのため、子宮筋腫で経過観察中の方や投薬治療中の方でも加入できる可能性が高く、子宮筋腫の手術をしたことがあっても退院から2年以上経過していれば、加入できる見込みが高くなります。

告知事項は保険会社によって異なるため、「A社は加入できなくてもB社なら加入できる」ということも多々あります。複数の商品を比較することがオススメです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

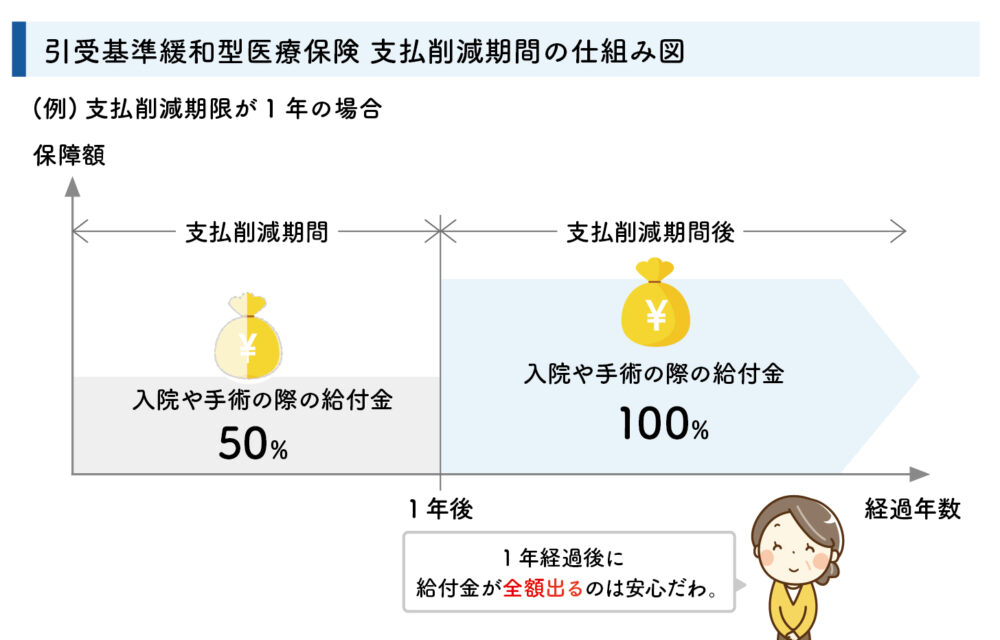

【デメリット】保険料が割高・加入後は一定期間の保障削減

デメリットは、一般の生命保険に比べ保険料が割高なことと、加入後一定期間は保障が減額される商品もあることです。

保険料ってどれぐらい違うのかな?

下記はある保険会社で、同条件で加入した場合の保険料比較です。

- 契約者:40歳女性

- 払込期間:終身

- 入院給付金:1日5,000円

- 手術給付金:入院10万円・日帰り2.5万円

- 先進医療特約:付加

上記の条件で加入した場合

一般保険の月額保険料は、2,000円

引受基準緩和型医療保険の月額保険料は、2,966円

両者の差は、約1.4倍です。

また、商品によっては加入後1年間は給付金や保険金が50%に削減される商品もあります。

商品によって、削減期間の有無は変わるので、詳細は私たちにお問合せください。

また最近では、削減期間がない引受基準緩和型保険も多く出ていますのでご検討の際はよく確認しておきましょう。

女性向けの保険や女性疾病特約もオススメ

医療保険は、入院や手術の保障といった「主契約」と、希望により追加できる「特約」で成り立っています。

特約の中には「女性疾病特約」があります。

女性特有の疾病の場合の保障を手厚くできる特約です。

保険会社ごと特約名や保障内容が異なりますが、

例えば、女性疾病特約に含まれる病気で入院や手術をした際は、入院日額が上乗せされたり、一時金が給付されたりします。

もし、「契約制限の条件」が付かず、特約を付帯できる可能性がある場合は、この女性疾病特約を検討をオススメします。

また、特約としてではなく、「女性向け医療保険」という名目で販売している保険商品もあります。

内容としてはほとんど変わらず、「女性がなりやすい疾病」に手厚い保障となっています。

女性疾病特約で保障される病気は幅広い

以下は、女性疾病特約で保障される病気です。

| ジャンル | 病名 |

|---|---|

| 悪性新生物(がん) | ■女性特有の部位を含む、ほぼ全てのがん ■上皮内新生物(上皮内がん) |

| 良性新生物 | ■乳房・子宮・卵巣・腎尿路・甲状腺などの良性新生物(子宮筋腫含む) |

| 血液系の疾患 | ■貧血 ■紫斑病 ■血小板減少症など |

| 内分泌・代謝系の疾患 | ■甲状腺障害(バセドウ病含む) ■クッシング症候群 ■卵巣機能障害など |

| 循環器系の疾患 | ■リウマチ性心疾患 ■低血圧症など |

| 消化器系の疾患 | ■胆石 ■胆のう炎など |

| 筋骨格系・結合組織の疾患 | ■関節リウマチ ■若年性関節炎 ■全身エリテマトーデス ■シェーグレン症候群など |

| 腎尿路生殖器系の疾患 | ■腎不全 ■尿路・尿管結石 ■女性性器の疾患 ■子宮頚の疾患 ■月経の疾患など |

| 妊娠・分娩・産じょくに関わる内容 | ■流産 ■妊娠に関わる母体障害 ■鉗子分娩・吸引分娩 ■帝王切開による分娩 ■多胎分娩など |

女性特有の病気だけでなく、がんやリウマチなども含まれているんだね。

上記はあくまでも一例であるため、保険会社によって保障の範囲となる疾病は違ってきますが、かなり幅広い疾病に対応できることがわかります。特に、「がん」はほぼどの保険会社でも女性疾病特約に含まれています。

また、がんの他に「心疾患、脳血管疾患」も女性疾病特約で保障できたり、乳房再建手術費用なども手厚く保障してくれる会社もあります。

ご契約時には、女性特有や女性がなりやすい病気の他に、どんな保障がついてくるのかよく確認して比較して検討しましょう。

子宮筋腫の方がこれから医療保険を検討する場合は、女性疾病特約を付けておくに越したことはありません。

弊社で取り扱っている保険商品の中にも女性疾病特約を付加できる商品がございます。お気軽にお問合せくださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がん保険は子宮筋腫の治療状況によって加入できる

医療保険には入っているんだけど、心配だから追加でがん保険にも加入したいな。

今は、日本人の2人に1人ががんになる時代です。

国立がん研究センター・がん情報サービスによると、日本人女性の乳がんの発症率は、10.6%(9人に1人)。

高い確率で乳がんに罹患する方が多いのです。

がんは再発や転移の可能性が高いため、早いうちに保険で備えておくと安心ですよね。

保険会社によって多少の違いはありますが、子宮筋腫の方ががん保険に入れるケースと入れないケースをご紹介していきます。

がん保険に入れるケース

子宮筋腫の方でがん保険に入れる可能性が高いのは、主に以下に該当する場合です。

ただし、保険会社により判断は異なるので、あくまでも目安としてお考えください。

子宮筋腫でもがん保険に入れるケース

- 経過観察の期間が1年以上ある

- 投薬治療を開始してから6か月以上経過している

- 子宮筋腫の手術をし、完治してから3カ月以上経過している

なんで1年とか6か月とか、期間が必要なのかな?

子宮がんの一種である「子宮肉腫」と子宮筋腫は症状が似ているため、判断するために一定の期間が必要になるんです。

がん保険への加入が厳しいケース

子宮筋腫の方でがん保険への加入が厳しいケースは、以下の場合です。

子宮筋腫の方でがん保険への加入が厳しいケース

- 投薬治療を開始してから6か月を超えていない

- 手術の予定が決まっている

- 子宮筋腫が発覚してから医師の診察を受けていない

治療を開始したばかりの時や、手術の予定が決まっている場合は、加入を断られるケースが多いです。

しかし、一定の時期が経過すれば加入できることも多いので、すぐに諦める必要はありません。

子宮筋腫の方でがん保険への加入が厳しいケースは、以下の場合です。

ここは子宮筋腫の方でがん保険への加入が厳しいケース

- 子宮筋腫が発覚してから医師の診察を受けていない

- 投薬治療を開始してから6ヶ月を超えていない

- 広範子宮全摘術の手術歴がある

検診で発見され再検査や治療をしていない場合や、治療を開始したばかりの時は、加入を断られるケースが多いです。

がん保険は引受基準緩和型保険と同様に「ノックアウト方式」の告知が多く、告知の内容も保険会社ごとに異なります。

「A社がだめでもB社なら加入ができた!」ということもあるので、他の保険会社を検討してみてもいいでしょう。

また、一定の時期が経過すれば加入できることも多いので、すぐに諦める必要はありません。

もしも、単体の「がん保険」には加入できないという結果が出ても、一般の医療保険、または引受基準緩和型保険に特約を付帯することで「がん保障」を手厚くすることも可能です。

「がんの保障を手厚くしたい!」という要望にはいろんな答えがありますので、迷われたらお気軽にご相談ください。

子宮筋腫はがん保険では保障されないので注意

子宮筋腫とは、子宮壁にできる良性の腫瘍のことです。

そのため、「子宮筋腫はがん保険で保障される」と思う方も多いのですが、がん保険で保障されるのは「がん(悪性新生物)」のみです。

同じ腫瘍でも、子宮筋腫は保障されないことを覚えておきましょう。

子宮筋腫の悪化に備えるには、医療保険が必要です!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

子宮筋腫の方でも入れる保険はある!まとめ

この記事では、子宮筋腫でも入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 子宮筋腫の経過観察中に一般の医療保険に申し込みしても無条件で加入できる可能性がある。

- 子宮筋腫の治療中、手術経験ありの場合でも一般の医療保険に加入できる可能性がある。ただし、「特定部位不担保」「契約制限の条件」の特別条件が付加される可能性もある

- 特別条件が承諾できない場合や、簡単な手続きを希望される場合は、引受基準緩和型医療保険がオススメ

- 子宮筋腫の治療に手厚い保障を備えたい場合は、「女性疾病特約」の付加もオススメ

- 万が一に備えがん保険も検討しましょう

子宮筋腫は以下のように、保険会社ごとに加入の結果がかなり異なります。

・A社では無条件で加入可能

・B社では特別条件での加入なら可能

・C社は加入を断られてしまう

今はたくさんの保険会社からたくさんの保険商品が販売されています。

たくさんの商品の中から、より良い条件で契約出る自分に合った保険を見つけるのは難しいですよね。

そんな時は、ぜひ弊社にご連絡ください。

あなたの治療状況に合った保険をご提案致します。

弊社は複数の保険商品を扱っているため、1社だけでなく複数の保険商品を比較・検討できます。

オンラインやお電話で相談からお手続きまでできるため、足を運ぶ必要もありません。

相談だけでも問題ないので、お気軽にご連絡ください。