最近、親のことが気になって…。

自分たちの老後も、そろそろ本気で考えないといけないわね。

介護が必要になったら、お金はどのくらいかかるのかしら…。

本当だよな。

公的な介護保険だけじゃ足りないって聞くし、かといって貯金を全部使うのも不安だ。

何か良い方法はないものかな…

将来のお金や健康、そして「介護」という、漠然としながらも重くのしかかる不安。

何から手をつければ良いのか分からず、立ち止まってしまう方も少なくありません。

ファイナンシャルプランナー

ファイナンシャルプランナーファイナンシャルプランナー(FP)である私が、専門家の視点から、あなたの不安を具体的な計画に変えるお手伝いをします。

この記事を読み終える頃には、介護にまつわるお金の現実から、あなたに合った備え方、そして「貯蓄型」の民間介護保険という心強い選択肢について、深くご理解いただけるはずです。

漠然とした不安を、未来への安心に変える第一歩を、ここから一緒に踏み出しましょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

将来の不安の正体とは?データで見る日本の介護の厳しい現実

「介護」という言葉に、なぜ私たちは漠然とした不安を感じるのでしょうか。

その正体は、「いつまで続くか分からない」「いくらかかるか分からない」という未知のリスクにあります。

しかし、統計データを紐解けば、その輪郭ははっきりと見えてきます。

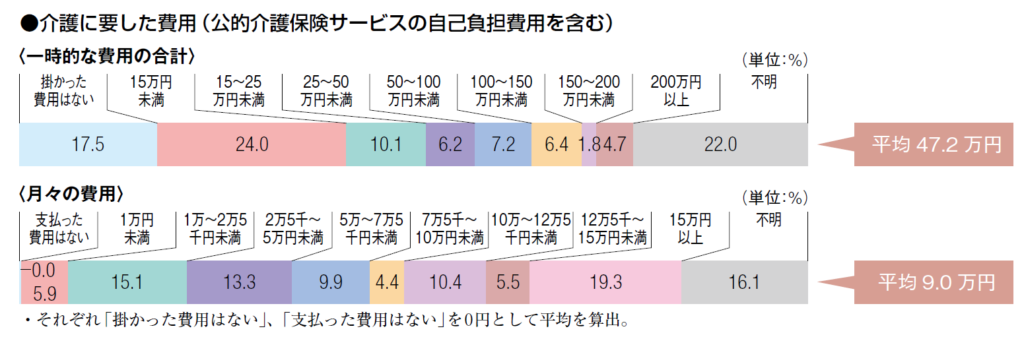

想像以上に高額になる介護費用

ファイナンシャルプランナー介護の備えを考える上で、まず知っておくべきなのは、具体的な費用です。

公益財団法人生命保険文化センターの最新調査(2024年度)によると、介護にかかる費用は多くの人が想像する以上のものであることが分かります。

まず、介護用ベッドの購入や住宅のリフォームなど、介護を始めるにあたって一時的に必要となる費用の平均は47万円です。

それに加え、月々の費用も発生します。

公的介護保険の自己負担分や保険適用外のサービス費などを含めた、月々の介護費用の平均は9.0万円にのぼります。

| 一時的な費用 | 平均 47万円 |

| 月々にかかる費用 | 平均 9.0万円 |

この金額は介護の場所によって大きく異なります。

自宅で介護を受ける「在宅介護」の場合は平均5.3万円ですが、特別養護老人ホームなどの施設に入る「施設介護」の場合は平均13.8万円と、負担が2倍以上に跳ね上がります。

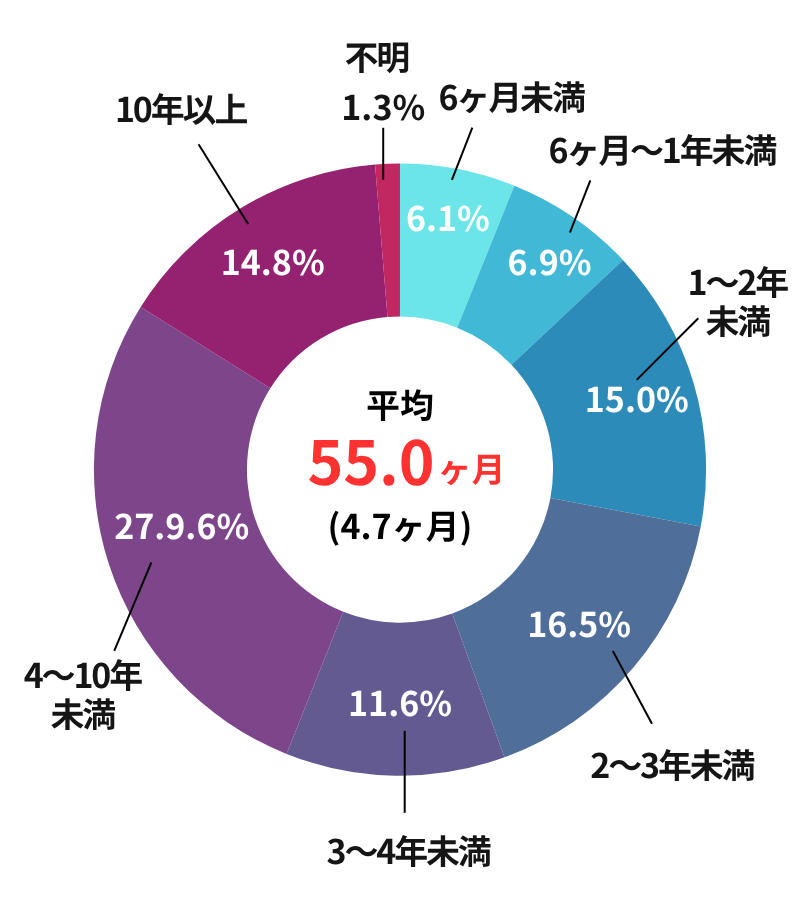

そして、最も見通しが立てにくいのが介護期間です。

平均的な介護期間は55ヶ月(約4年7ヶ月)とされています。

これらの数字を基に、介護にかかる費用の総額を試算してみましょう。

介護期間:平均 約4年7ヶ月

| 項目 | 金額 |

|---|---|

| 一時的な費用の合計(住宅改修、介護用品購入など) | 平均 47万円 |

| 月々の費用(公的保険自己負担、保険外サービス費など) | 平均 9.0万円 |

| 在宅介護の場合 | 平均 5.3万円 |

| 施設介護の場合 | 平均 13.8万円 |

| 費用の総額(平均) | 約542万円 |

これが、介護にかかる費用の平均的な総額です。

えっ、500万円以上もかかるの?そんなお金、どうやって準備すればいいのかしら…

ファイナンシャルプランナー大丈夫です。これは平均値です。

ただし、もっと長期化するケースもあるので、しっかりとした備えが大切なんです。

しかし、ここで注意すべき点があります。

FPとしての実務経験から申し上げると、「平均値」だけで計画を立てるのは非常に危険です。

同調査では、介護期間が10年以上に及ぶケースも14.8%存在します。

もし介護期間が10年(120ヶ月)になれば、月々の費用だけで1,080万円となり、総額は1,127万円を超える介護費用がかかる計算になります。

公的介護保険制度の仕組みと限界

「介護の費用は、国が運営する公的介護保険でカバーされるのでは?」と考える方も多いでしょう。

確かに、公的介護保険は私たちのセーフティネットとして非常に重要な制度です。

40歳以上の国民全員が保険料を支払い、要介護・要支援の認定を受けると、所得に応じて1割から3割の自己負担で様々な介護サービスを利用できます。

公的保険があるなら、それで十分じゃないの?なぜ民間保険まで必要なのかしら…

ファイナンシャルプランナー実は公的保険には限界があり「公的保険さえあれば安心」とは言えないのが実情です。自己負担額や対象外の費用について、詳しくご説明します。

公的介護保険制度の自己負担

第一に、自己負担額の存在です。

例えば、最も介護度が高い「要介護5」の方が支給限度額までサービスを利用した場合、自己負担が1割の方でも月々36,217円の支払いが必要です。

年間では約43万円にもなり、これが平均5年以上続くとなると、200万円を超えるため、家計への影響は決して小さくありません。

要介護度別の支給限度額と自己負担額の目安(在宅介護の場合)

| 支給限度額(月額) | 自己負担1割の場合 | 自己負担2割の場合 | 自己負担3割の場合 | |

| 要支援1 | 50,320円 | 5,032円 | 10,064円 | 15,096円 |

| 要支援2 | 105,310円 | 10,531円 | 21,062円 | 31,593円 |

| 要介護1 | 167,650円 | 16,765円 | 33,530円 | 50,295円 |

| 要介護2 | 197,050円 | 19,705円 | 39,410円 | 59,115円 |

| 要介護3 | 270,480円 | 27,048円 | 54,096円 | 81,144円 |

| 要介護4 | 309,380円 | 30,938円 | 61,876円 | 92,814円 |

| 要介護5 | 362,170円 | 36,217円 | 72,434円 | 108,651円 |

公的介護保険制度の対象外費用

第二に、公的保険の対象外となる費用が多く存在することです。

例えば、施設で生活する場合の食費や居住費、おむつ代などの日常生活費は、原則として全額自己負担となります。

より質の高いサービスや、個別のニーズに合わせたサービスを求めれば、その分費用はさらにかさみます。

公的介護保険料の負担増

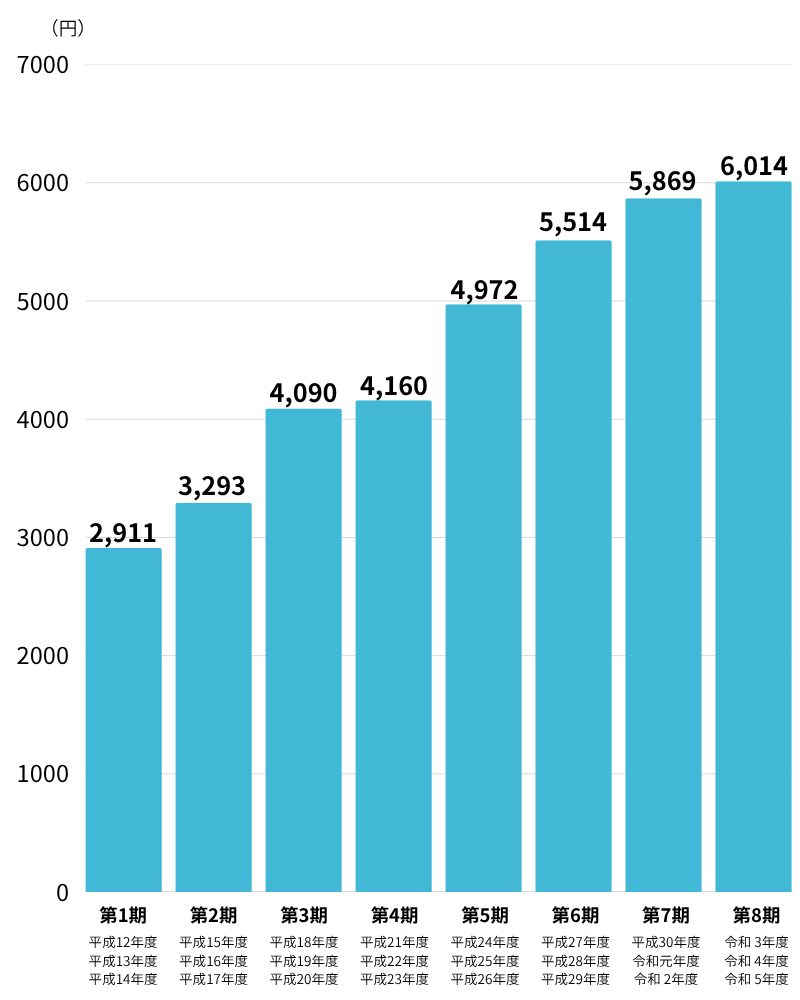

そして第三に、制度を支えるための負担が増加し続けているという現実です。

公的介護保険制度が始まった2000年度、65歳以上の方(第1号被保険者)が支払う保険料の全国平均は月額2,911円でした。

しかし、高齢化の進展に伴い、この金額は上昇を続け、2024年度には月額6,225円に達する見込みです。

第一号保険料の推移

ファイナンシャルプランナー

ファイナンシャルプランナー公的介護保険の保険料は20年で2倍以上!今後もこの傾向は続くでしょう。

このように、私たちは「公的介護保険料は上がり続ける」一方で、「給付されるサービスだけでは全ての費用を賄えない」という、いわば「二重の圧力」に直面しています。

この構造的な問題を理解することが、民間保険の必要性を考える上での出発点となります。

| 項目 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 加入 | 40歳以上の国民は強制加入 | 任意加入 |

| 保険料 | 所得などに応じて変動(強制徴収) | 年齢・性別・保障内容で決定 |

| 保障内容 | 国が定めた介護サービス(現物給付) | 現金給付(一時金・年金など) |

| 利用条件 | 要支援・要介護認定が必要 | 保険会社所定の条件を満たした場合 |

| 自己負担 | サービス費用の1~3割 | なし(保険金・給付金として受け取る) |

| 役割 | 介護の基礎的なセーフティネット | 公的保険の不足分を補い、生活の質を維持 |

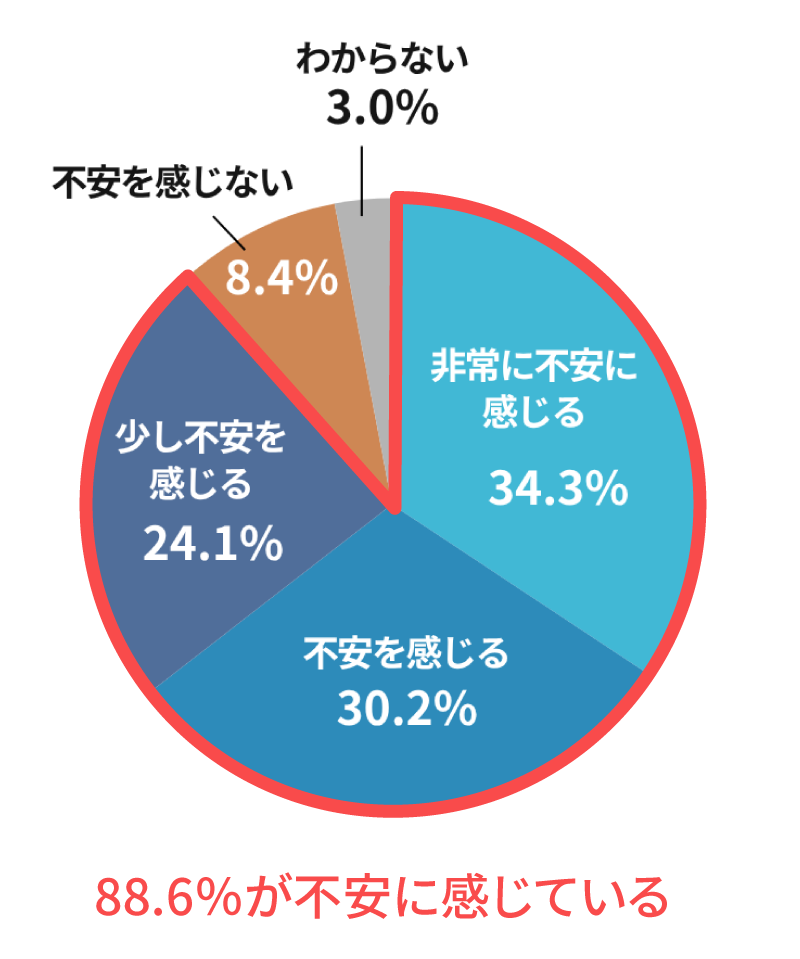

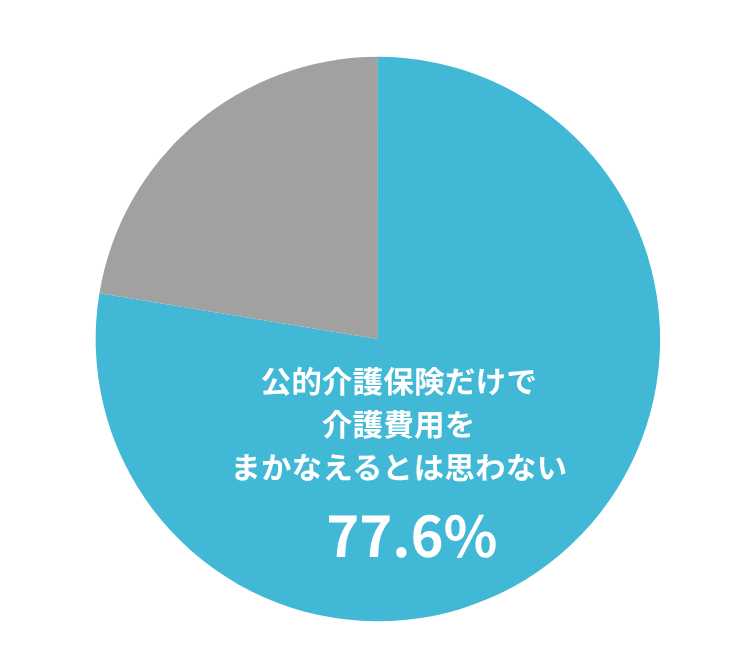

8割以上が自分自身の介護に「不安」と回答

こうした介護の厳しい現実を、多くの人々は肌で感じ取っています。

生命保険文化センターの調査では、88.6%もの人々が自分自身の将来の介護に「不安感あり」と回答しています。

さらに、その不安の内実を探ると、77.6%が「公的介護保険だけでは介護費用をまかなえるとは思わない」と考えていることが分かりました。

公的介護保険だけで、将来の介護費用をまかなえると思うか?

にもかかわらず、具体的な対策を講じている人はまだ少数派です。

民間介護保険や介護特約への世帯加入率は、介護への関心が高まる50代後半で26.4%、60代前半で26.6%にとどまっています。

| 世帯主年齢 | 介護保険・介護特約の加入率 |

|---|---|

| 40~44歳 | 17.1% |

| 45~49歳 | 18.1% |

| 50~54歳 | 21.6% |

| 55~59歳 | 26.4% |

| 60~64歳 | 26.6% |

| 65~69歳 | 21.2% |

| 70~74歳 | 16.1% |

| 75~79歳 | 13.9% |

| 80~84歳 | 10.8% |

| 85~89歳 | 13.8% |

| 90歳以上 | 30.0% |

みんな不安なのに、なぜ行動しないのかしら?でも私も同じ、何をすればいいか分からないわ…。

あなたが感じている不安は、決してあなた一人だけのものではありません。

そして、その不安には、具体的な解決策が存在するのです。

ファイナンシャルプランナー次の章からは、その具体的なアクションプランについて詳しく見ていきましょう。

貯蓄型 介護保険の賢い選び方

介護の現実と公的保険の限界を理解した今、次の一歩は具体的な解決策、つまり「どのように備えるか」です。

ここでは、民間介護保険の中でも特に「貯蓄型」に焦点を当て、後悔しないための賢い選び方を4つのチェックポイントに沿って解説します。

ファイナンシャルプランナー

ファイナンシャルプランナー複雑に見える保険選びも、ポイントを押さえれば、あなたに最適なプランを見つけることができます。

貯蓄型と掛け捨て型 あなたに合うのはどっち?

民間介護保険は、大きく分けて「貯蓄型」と「掛け捨て型」の2つのタイプがあります。

それぞれの特徴を理解し、ご自身の考え方やライフプランに合ったものを選ぶことが重要です。

掛け捨て型は、その名の通り、保険料が保障のためだけに「掛け捨て」られるタイプです。

掛け捨て型の特徴

メリット

貯蓄部分がないため、保険料が割安で、手軽に大きな保障を準備できます。

デメリット

保険期間中に給付条件に該当しなかった場合、支払った保険料は戻ってきません。

向いている人

保障は保険、貯蓄は預貯金や投資信託などで別途しっかり準備しているというように、役割を明確に分けたい方に向いています。

一方、貯蓄型は、保障機能に加えて貯蓄の機能も併せ持っています。

貯蓄型の特徴

メリット

万が一の際には介護保障として、もし介護が不要だった場合でも、解約返戻金や死亡給付金として支払った保険料の一部または全部が戻ってくる可能性があります。

お金が無駄にならない安心感があります。

デメリット

貯蓄性がある分、掛け捨て型に比べて保険料は割高になります。

向いている人

保障を確保しつつ、将来のためにお金を貯めたい方や、掛け捨てに抵抗がある方におすすめです。

ファイナンシャルプランナーどちらを選ぶかは、あなたの「お金との付き合い方」次第です。

貯蓄が苦手な方には、貯蓄型の半強制的な仕組みが魅力的ですよ。

ご自身で計画的に貯蓄や資産形成ができる方は、割安な「掛け捨て型」で効率的に保障を確保するのが合理的かもしれません。

しかし、「なかなか自分ではお金を貯められない」という方にとっては、「貯蓄型」の半強制的に貯蓄ができる仕組みは大きな魅力です。

保障を備えながら、気づいたときには資産が形成されている。これは、多くの方にとって価値のある機能と言えるでしょう。

後悔しないための4つのチェックポイント

あなたに合った保険を選ぶために、以下の4つのポイントを必ず確認しましょう。

これらの組み合わせによって、保険の性格は大きく変わります。

1. 保険期間 「終身」か「定期」か

いつまで保障が続くかを決める、非常に重要な選択です。

終身タイプ

保障が一生涯続きます。

何歳で介護が必要になっても安心ですが、その分、保険料は高くなる傾向があります。

若いうちに加入すれば、比較的安い保険料で一生涯の保障を確保できます。

定期タイプ

「80歳まで」というように、保障される期間が限定されています。

保険料は割安ですが、期間が終了すると保障もなくなります。

高齢になってから再加入しようとすると、保険料が非常に高くなったり、健康状態によっては加入できなかったりするリスクがあります。

2. 給付金の受け取り方 「一時金」か「年金」か

介護が必要になったとき、どのようにお金を受け取りたいかを考えます。

一時金タイプ

給付条件に該当した際に、まとまったお金を一度に受け取ります。

老人ホームの入居一時金や住宅リフォーム費用など、初期にかかる大きな出費に充てるのに適しています。

年金タイプ

給付条件に該当している間、毎年または毎月、決まった額を受け取り続けます。

月々の介護サービス費用や生活費など、継続的にかかる費用を賄うのに役立ちます。

併用タイプ

一時金と年金を両方受け取れる、柔軟性の高いタイプです。

3. 給付条件 「公的連動型」か「独自基準型」か

どのような状態になったら給付金が支払われるか、という条件です。

公的連動型

国の公的介護保険制度の要介護認定(例:「要介護2」以上など)に連動して給付金が支払われます。

基準が明確で分かりやすいのが特徴です。

独自基準型

保険会社が独自の基準を設けています。

「所定の日常生活動作が困難な状態が180日継続した」など、公的介護保険の認定とは異なる基準で支払われることがあります。

公的保険では対象外となるような軽度の状態でも保障される可能性がある一方、基準が複雑な場合もあります。

4. 保険料払込免除の有無

これは見落としがちですが、非常に重要な機能です。多くの介護保険には、「保険料払込免除特約」が付いています。

ファイナンシャルプランナー介護になったら収入減・支出増。そんな時に保険料が免除されるのは本当に助かります!

介護が必要になり、収入が減ったり支出が増えたりする中で、保険料の負担がなくなるのは大きな安心材料です。

この機能があるかどうかは、必ず確認しましょう。

介護医療保険料控除で税金を節約

民間介護保険に加入するメリットは、万が一の保障だけではありません。

税制上の優遇措置である「生命保険料控除」を活用することで、毎年の税負担を軽くすることができます。

2012年1月1日以降に契約した民間介護保険の保険料は、生命保険料控除の中の「介護医療保険料控除」という区分の対象となります。

ファイナンシャルプランナー手続きは簡単です。

毎年秋ごろに保険会社から「生命保険料控除証明書」というハガキが届きます。

- 会社員の方は、これを年末調整の書類に添付して勤務先に提出するだけ。

- 自営業の方などは、確定申告の際に申告書に金額を記入し、証明書を保管しておきます。

「保険料の実質的な負担額は、見た目よりも安い」ということです。

例えば、所得税率10%、住民税率10%(合計税率20%)の方が、年間8万円以上の保険料を支払い、上限の4万円(所得税)と2.8万円(住民税)の控除を受けたとします。

この場合、所得税で約4,000円、住民税で約2,800円、合計で約6,800円の税金が安くなる可能性があります。

つまり、年間の保険料負担は、実質的に6,800円軽くなる、と考えることができるのです。これは、保険を続ける上でのささやかですが確かなメリットです。

| 年間の支払保険料額 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|

| 20,000円以下 | 支払保険料の全額 | 支払保険料の全額 |

| 20,001円~40,000円 | 支払保険料 × 1/2 + 10,000円 | 支払保険料 × 1/2 + 7,000円 |

| 40,001円~80,000円 | 支払保険料 × 1/4 + 20,000円 | 一律 28,000円 |

| 80,001円以上 | 一律 40,000円 | 一律 28,000円 |

貯蓄型の民間介護保険 ケーススタディ

これまでデータや制度について解説してきました。

ここからは具体的例を通して、貯蓄型介護保険がどのように役立つのか、あるいは備えがなかった場合にどのような困難が待ち受けているのかを見ていきましょう。

成功例 貯蓄型保険で、ゆとりある施設選びと資産の保全を両立

Aさん夫婦(夫68歳、妻65歳)は、50代の頃に将来への備えとして、夫婦それぞれで貯蓄型の民間介護保険に加入していました。

68歳になった夫が脳梗塞で倒れ、「要介護3」の認定を受けます。

幸い命に別状はなかったものの、自宅での介護には限界があり、夫婦は質の高い介護サービスを受けられる民間の有料老人ホームへの入居を決断しました。

施設の入居一時金は300万円、突然の大きな出費でしたが、Aさん夫婦は慌てませんでした。

夫が加入していた貯蓄型介護保険から、一時金として300万円が給付されたのです。

これにより、退職金や老後のために貯めてきた預貯金を一切取り崩すことなく、入居費用を賄うことができました。

さらに、年金形式でも毎月5万円が給付されるため、公的介護保険の自己負担分や雑費を十分にカバーできています。

保険があったから、貯金に手をつけずに済んだのね。本当によかったわ

Aさん夫婦は、「あの時、保険に入っておいて本当によかった。

おかげで、妻の将来の生活資金や子どもたちに残すお金に手をつけることなく、安心して夫の介護に専念できます」と語ります。

ファイナンシャルプランナー保険があったからこそ、経済的な心配をせずに最善の介護環境を選択するという「ゆとり」が生まれたのです。

失敗例 公的保険と貯金頼りで老後資金が目減りした

Bさん(72歳・女性)は独身で、堅実に貯めてきた2,000万円の貯蓄が自慢でした。

「これだけあれば、老後は安泰」と考え、民間の保険には加入していませんでした。

62歳の時自宅で転倒して大腿骨を骨折、「要介護2」となり、在宅での介護サービスを利用する生活が始まりました。

当初は公的介護保険と貯蓄の取り崩しで問題なく生活できていました。

しかし、介護生活はBさんの予想を超えて長引きます。

5年、6年と経つうちに、月々数万円の自己負担が積み重なり、徐々に貯蓄は目減りしていきました。

さらに8年目には認知症の症状も現れ始め、介護度は「要介護4」に、より手厚いサービスが必要となり、支出はさらに増加しました。

介護生活が10年目に突入した頃、Bさんの貯蓄は底をつきかけ、やむなく費用が安い特別養護老人ホームへの入所を申請。

しかし、すぐには空きがなく、待機リストに名を連ねる日々です。

10年も介護が続くなんて…。貯金が底をつきそうだなんて、考えただけでも恐ろしい。

そうなんです。平均値だけで考えるのは危険。長期化するリスクへの備えが本当に大切なんです。

Bさんは、「平均の介護期間なんて当てにならない。

まさかこんなに長引くなんて…。

あの時、貯蓄を守るためにも保険を検討しておけば…」と、先の見えない不安に苛まれています。

Bさんのケースは、貯蓄という「有限の資産」だけで、「終わりの見えない介護リスク」に立ち向かうことの危うさを物語っています。

トラブル例 介護費用の分担で、兄弟仲に亀裂が入ってしまった

Cさん一家は、長男(58歳)、長女(55歳)、次男(52歳)の3人兄弟。

実家で一人暮らしをしていた母親(85歳)が認知症と診断され、「要介護2」の認定を受けました。

同居は難しく、グループホームへの入居を検討、問題となったのは、その費用負担でした。

入居費用や月々の支払いを、母親の年金だけでは賄いきれません。

長男が「兄弟3人で平等に分担しよう」と提案したところ、次男が「兄さんは実家を継ぐのだから多く負担すべきだ」、長女が「うちは子どもの教育費で余裕がない」と反発。

話し合いは平行線をたどり、「誰がいくら出すのか」「母親の預貯金をどう使うのか」を巡って、兄弟間の関係は急速に悪化してしまいました。

ファイナンシャルプランナー介護費用の負担を巡る兄弟間のトラブルは本当に多いんです。事前の話し合いが大切!

このトラブルの根底には、「介護のためのお金」が明確に準備されていなかったことがあります。

もし母親が民間介護保険に加入していれば、そこから給付されるお金を元に、客観的な予算計画を立てることができたはずです。

保険金という「公の資金」があれば、「誰が多く払うか」という感情的な対立を避け、建設的な話し合いができたかもしれません。

この意味で、民間介護保険は、単なる経済的な備えであるだけでなく、家族の絆を守るための「緩衝材」としての役割も果たすのです。

貯蓄型介護保険のよくある質問

ここでは、私がお客様からよくいただく質問とその回答を5つご紹介します。

具体的な疑問を解消することで、貯蓄型介護保険への理解をより深めていきましょう。

何歳くらいで加入するのがベストですか?

40代から50代でのご加入を最もおすすめします。

この年代は、一般的に健康状態が良好な方が多く、保険の加入審査に通りやすい傾向があります。

また、若いうちに加入するほど月々の保険料は割安になり、長期的に見て総支払額を抑えることができます。

60代以降になると、保険料が割高になるだけでなく、高血圧や糖尿病などの持病によって加入が難しくなるケースが増えてきます。

将来の安心を考えるなら、「まだ早いかな」と感じるくらいのタイミングで検討を始めるのが賢明です。

途中で解約した場合、払った保険料は全額戻ってきますか?

いいえ、全額が戻ってくるわけではありません。

特に、契約してから短い期間で解約すると、解約時に戻ってくるお金(解約返戻金)は、それまでに支払った保険料の総額を大きく下回る「元本割れ」の状態になることがほとんどです。

えっ、それじゃあ損じゃない?やめようかしら…

ファイナンシャルプランナーちょっと待って!貯蓄型介護保険は長期継続が前提です。

貯蓄型介護保険は、あくまでも長期的な継続を前提とした「保険商品」です。

銀行の預金とは性質が異なることを理解し、無理なく支払いを続けられる保険料の範囲で契約することが非常に重要です。

親の介護費用は、子どもが払うべきなのでしょうか?

法律上、子どもには親を扶養する義務があります(民法877条)が、まずは親自身の年金や預貯金、資産で賄うのが基本です。

しかし、現実には親の資産だけでは不足するケースが多く、その場合に子どもが支援する必要が出てきます。

誰が、どのくらい負担するのかを巡って兄弟間でトラブルに発展するケースは後を絶ちません。

そうした事態を避けるためにも、親御さんがお元気なうちに、親子で、そして兄弟姉妹間で、お金の話を含めた将来の介護方針について話し合っておくことが、家族の絆を守る上で何よりも大切です。

認知症だけが心配なのですが、それでも介護保険は必要ですか?

介護が必要になる原因は、脳卒中や転倒による骨折、高齢による衰弱など様々ですが、認知症が大きな要因であることは事実です。

多くの一般的な介護保険は、認知症が原因で要介護状態になった場合もしっかりと保障の対象としています。

さらに最近では、認知症の保障に特化した保険商品や、軽度認知障害(MCI)の段階から保障が受けられる特約なども増えています。

認知症への不安が特に大きい方は、こうした保障が手厚い商品を重点的に比較検討してみるのが良いでしょう。

十分な貯蓄があれば、民間介護保険は必要ないですよね?

数千万円単位の潤沢な金融資産があり、それで全ての介護費用を賄えるという確信があれば、必ずしも必要ないかもしれません。

しかし、考慮すべき点が2つあります。

- 一つは、介護が10年、15年と予想以上に長引くリスクです。

- もう一つは、ご自身の資産を守るという視点です。

ファイナンシャルプランナー保険は「資産防衛」の手段。大切な資産を介護費用で失わないための備えなんです。

保険は、介護という大きな支出に対して、ご自身の貯蓄という大切な資産を守るための「防波堤」の役割を果たします。

介護費用を保険金で賄うことができれば、ご自身の資産を減らすことなく、配偶者の生活費や子どもへの相続など、他の目的のためにしっかりと残すことができます。

これは、保険が持つ非常に大きな価値の一つです。

まとめ 貯蓄型の民間介護保険とは?メリット・デメリットをわかりやすく解説!

介護には想像以上の費用と期間がかかり、安易に貯蓄だけに頼ることは、ご自身の資産を大きく損なうリスクや、家族間の思わぬトラブルを招く可能性があります。

貯蓄型の民間介護保険は、こうした課題に対する強力な解決策となり得ます。

万が一の際の経済的な支えとなるだけでなく、もしもの時が来なくても資産が無駄にならない「貯蓄性」、そして何よりも、未来への漠然とした不安を具体的な「安心」に変え、ご自身とご家族の心の平穏を守るための、賢い投資なのです。

この記事を読んで、少しでも「自分ごと」として感じられたなら、まずはご自身が望む将来の暮らしや介護の形、そして現在の資産状況を一度、紙に書き出して整理してみましょう。

その上で、専門家であるFPに相談し、あなたに合ったプランを具体的に検討することをおすすめします。

弊社では、経験豊富なFPによる無料相談を承っております。

あなたの不安を安心に変えるお手伝いを、ぜひ私たちにさせてください!