80歳を過ぎると、もう保険は入れないし、相続対策も手遅れだと思っていました…。

ファイナンシャルプランナー

ファイナンシャルプランナーそんなことはありませんよ。

80歳を超えても保険に加入し、効果的な相続対策を始めることは可能です。

そのための強力な選択肢が「一時払い終身保険」なんです。

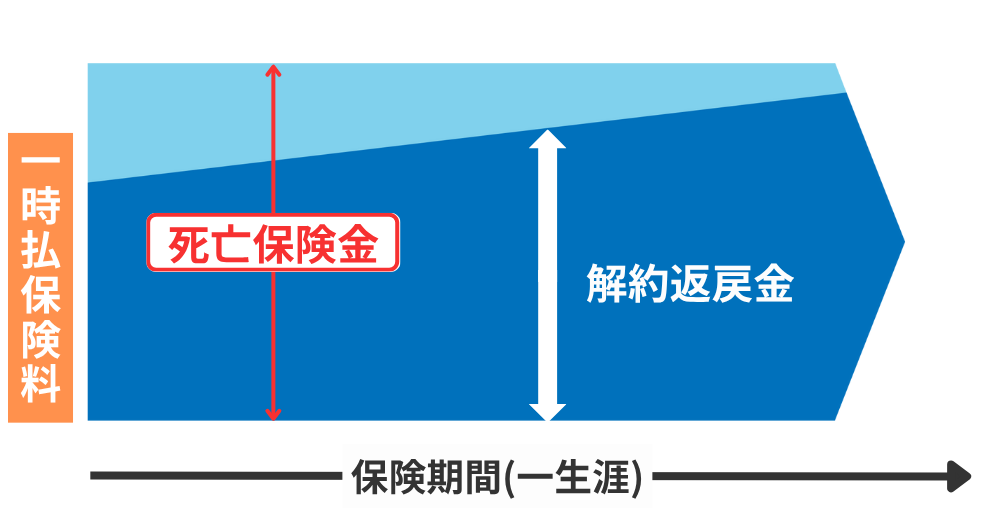

一時払い終身保険は、契約時に保険料を一括で支払うことで一生涯の死亡保障を準備できる保険商品です。

一時払い終身保険なら、

- 相続税の負担軽減

- 円滑な遺産承継

- 納税資金の確保

という3つの課題を同時に解決できる可能性があります。

高齢化社会の進展とともに、80歳を超えてからの相続対策への関心が高まっています。

従来は「もう年齢的に手遅れ」と考えられがちでしたが、一時払い終身保険の普及により、高齢者でも効果的な相続準備が可能になりました。

本記事では、保険の仕組みから具体的な活用法や注意点まで、ファイナンシャルプランナーが専門的な視点で解説します。

読み終えることで、あなたの状況に最適な保険選択と、家族が安心できる相続準備の方法がわかります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

80歳以上でも入れる!一時払い終身保険の基本

まずは、一時払い終身保険がどのようなものか、基本的な仕組みから見ていきましょう。

一時払い終身保険とは?基本的な仕組みを解説

終身保険には、月払もしくは年払の終身保険と、一時払いの終身保険があります。

一時的な保険料の負担が少ない月払の終身保険の方が良さそうに感じますが、大きな落とし穴があります。

なぜ月払終身保険が選ばれないのか、月払終身保険のメリット・デメリットをご案内いたします。

80歳からの月払終身保険のメリット・デメリット

ファイナンシャルプランナー80歳以上で加入する終身保険では、元本割れ(受け取れる保険金以上の保険料を支払う可能性)があるため、注意が必要です。

80歳からの月払終身保険のシミュレーション

以下は、ある保険会社の終身保険に80歳で加入した際の保険料や保障額の一例です。

実際の数値をもとに、シミュレーションを確認してみましょう。

| 年齢 | 累計保険料 |

|---|---|

| 81 | 384,876円 |

| 82 | 769,752円 |

| 83 | 1,154,628円 |

| 84 | 1,539,504円 |

| 85 | 1,924,380円 |

| 86 | 2,309,256円 |

| 87 | 2,694,132円 |

| 88 | 3,079,008円 |

| 89 | 3,463,884円 |

| 90 | 3,848,760円 |

死亡保障300万円をお受け取るために、毎月の保険料は32,073円となります。

88歳を超えて加入し続けた場合、これまでに支払った保険料の総額が300万円を上回り、受け取れる保険金額を超える保険料を支払うことになります。これが元本割れの正体です。

そのため、高齢者の方が加入される終身保険としては、一時払いの終身保険が選ばれることが多くなっています。

一時払い終身保険とは

この保険には2つの機能があります。

・万が一の際に指定した受取人に死亡保険金が支払われる保障機能

・必要に応じて契約を解約し解約返戻金を受け取ることができる貯蓄機能です。

月払い保険では元本割れリスクや、口座残高の管理や支払い忘れのリスクがありますが、一時払い終身保険では契約後の保険料支払いがありません。

現金や預貯金を税制上有利な生命保険という形に変換することで、相続時の税負担を軽減できる可能性があります。

特に相続財産が基礎控除額を超える可能性がある場合、この資産変換による節税効果は非常に大きくなります。

ファイナンシャルプランナー

ファイナンシャルプランナー実務上、相続対策を考え始める方の多くが、この「資産の組み替え」という点に最も関心を持たれますね。

なぜ80歳以上でも加入しやすいのか?

一般的な生命保険では、加入時に健康状態に関する詳細な告知や医師の診査が必要となる場合が多いですが、一時払い終身保険の中には、健康告知が不要で、どなたでもご加入しやすいよう設計されている商品もあります。

保険会社にとってのリスクのとらえ方が、月払い保険と一時払い終身保険では異なるため、加入しやすさにも差が出ます。

| 月払い終身保険 | 一時払い終身保険 |

|---|---|

| 保険会社が契約者の将来の保険料支払いを前提とするため、健康状態や生存可能性を厳格に審査する必要があります。 | 保険会社が契約時に全ての保険料を受け取るため、将来の保険料未収リスクがありません。 |

このため、告知項目の簡素化、医師の診査が不要な商品、持病がある方でも加入可能な商品になっています。

ただし、健康状態による加入条件の緩和は、保険料の割高化という形で調整されることが一般的です。

健康状態に不安がある方でも加入しやすい商品は、加入の査定が厳しい商品と比較して保険料が割高に設定される傾向があることも理解しておく必要があります。

加入を検討する際は、複数の保険会社の商品を比較し、ご自身の健康状態や資金状況に最適な商品を選択することが重要です。

商品タイプの種類と選び方

80歳以上の方が検討できる一時払い終身保険は、健康状態や運用の考え方によって、大きく以下のタイプに分類されます。

ご自身に合うタイプはどれか、見ていきましょう。

健康状態によって選択するタイプ

- 標準タイプ

- 健康状態が良好な方向けの商品で、加入可能年齢は75歳~90歳まで商品により異なります。

- 告知項目は比較的詳細ですが、保険料は最も割安に設定されています。

- 引受基準緩和タイプ

- 持病がある方でも加入しやすい商品で、加入可能年齢は80歳~85歳程度が一般的です。

- 告知項目は3~5問程度と簡素化されており、保険料は標準タイプより割高になります。

- 無選択(無告知)タイプ

- 健康状態を一切問わない商品で、85歳~90歳まで加入可能な商品もあります。

- 告知は不要ですが、保険料は最も割高で、契約当初は保障額に制限がある場合があります。

また、保険金をどの通貨で運用するかによっても分類されます。

運用する通貨のタイプ

- 円建てタイプ

為替リスクがなく、確実性を重視する方向け。 - 外貨建てタイプ

高金利通貨での運用により、収益性を期待する方向け。 - 通貨選択タイプ

契約時に円か外貨かを選択できる柔軟なタイプ。

各商品で加入条件、保険料水準、保障内容が大きく異なるため、複数社での比較検討が重要です。

特に80歳以上の場合、健康状態や資金状況に応じて最適な商品タイプを選択することが成功の鍵となります。

一時払い終身保険を相続対策で活用する5つのメリット

一時払い終身保険は、単なる死亡保障だけではありません。

相続対策において非常に有効な5つのメリットがあります。

メリット1 生命保険の非課税枠で相続税を軽減

一時払い終身保険の最大のメリットは「500万円×法定相続人数」の非課税枠です。

この非課税枠は、相続税法により定められた生命保険金独特の優遇措置で、相続税の基礎控除とは完全に別枠で適用されます

法定相続人が配偶者と子2人の計3人の場合を例に見てみましょう。

生命保険の非課税枠は500万円×3人=1,500万円

基礎控除は3,000万円+600万円×3人=4,800万円

となります。

| 比較項目 | 現金で相続 | 保険で相続 | |

|---|---|---|---|

| 相続財産の構成 | 預貯金6,000万円 | 預貯金4,500万円+保険金1,500万円 | |

| 基礎控除の適用 | 4,800万円 | 4,800万円 | |

| 生命保険非課税枠 | なし | 1,500万円 | |

| 課税対象額 | 1,200万円 | 0円 | |

| 相続税の概算額 | 約120万円 | 0円 | |

預貯金の一部を保険に変えるだけで約120万円の相続税が軽減されることがわかります。

ただし、この非課税枠には適用条件があります。

死亡保険金を受け取った相続人が法定相続人であることが最も重要で、法定相続人ではない人が受取人の場合、この非課税枠は適用されません。

非課税枠を最大限活用するためには、以下の点に注意が必要です。

- 法定相続人数の正確な把握が第一歩となります。

配偶者は常に法定相続人となりますが、子がいない場合は直系尊属(両親・祖父母)、子も直系尊属もいない場合は兄弟姉妹が法定相続人となります。

養子がいる場合は実子がいれば1人まで、実子がいなければ2人まで法定相続人数に算入できます。 - 複数契約による非課税枠の拡大も有効な戦略です。

夫婦それぞれが契約者・被保険者となることで、それぞれの相続時に非課税枠を活用できます。

例えば、夫婦で法定相続人が3人の場合、夫の相続で1,500万円、妻の相続で1,500万円の計3,000万円の非課税枠活用が可能になります。 - 相続放棄との関係も重要な検討事項です。

相続放棄をした人は法定相続人ではなくなるため、生命保険金の非課税枠も適用されません。

ただし、生命保険金自体は受取人固有の財産として受け取ることができるため、借金の多い相続で相続放棄をしながら保険金は受け取るという戦略も可能です。

メリット2 遺産分割協議が不要でスムーズな財産承継

生命保険金は法律上「受取人固有の財産」として扱われ、遺産分割協議の対象外となります。

この法的な取り扱いにより、他の相続人の同意不要で受取人が全額を受け取ることが可能になります。

遺産分割協議は相続人全員の合意が必要で、一人でも反対する相続人がいると成立しません。

生命保険金の場合は、受取人が単独で保険会社に請求手続きを行うだけで保険金を受け取ることができ、遺産分割協議の完了を待つ必要もありません。

この特徴により、「不動産は長男、現金は長女」といった具体的な財産承継の意思を確実に実現でき、相続手続きの迅速化も図れます。

ファイナンシャルプランナーこの「受取人固有の財産」という性質が、いわゆる“争族”を避けるための重要なポイントになります。

ただし、極端に不公平な受取人指定は争いの原因となる可能性があるため、家族間のバランスも考慮する必要があります。

メリット3 葬儀費用や納税資金などすぐ使う現金を確保

人が亡くなると金融機関が故人の銀行口座を凍結しますが、生命保険金は比較的短期間で支払われます。

銀行口座の凍結により、遺族は当面の資金確保が困難になりますが、生命保険金は必要書類が揃ってから5営業日程度で支払われます。

葬儀費用は平均110~120万円程度で基本的に現金での支払いが求められ、相続税は10ヶ月以内に現金で納付することが原則です。

生命保険金により、これらの急な出費に対応でき、当面の生活費として遺族の経済的な安心を確保することも可能です。

メリット4 月払いより総支払額が割安になる

同じ保障額を確保する場合、月払いより一時払いの方が支払総額は安くなる傾向があります。

保険会社が長期間の資金運用により収益を得られるため、その一部が割引として契約者に還元されます。

例えば、

保険金額1,000万円の終身保険に50歳男性が加入する場合、月払いでの総支払額が約720万円に対し、一時払いでは約650万円程度となり、約70万円の節約効果が期待できます。

メリット5 二次相続の税負担も軽減できる

一次相続後の配偶者が、子を受取人とする保険に加入することで、二次相続の税負担も軽減可能です。

二次相続では配偶者控除が使えず、法定相続人数の減少により基礎控除額も減るため、一次相続より税負担が重くなるケースが多いのが実情です。

一時払い終身保険を活用することで、配偶者の財産の一部が非課税枠のある生命保険に変わるため、二次相続の税負担軽減効果が期待できます。

「不動産しか財産がなく、どうやって分けたらいいか、税金をどう払ったらいいかわからない」というお悩みが多数あります。

一時払い終身保険は、分割困難な不動産と流動性の低い預金という二つの問題を同時に解決する優れたツールです。

一時払い終身保険の4つのデメリットとリスク

多くのメリットがある一方で、加入前に必ず理解しておくべきデメリットやリスクも存在します。

いいことばかりじゃないんですね。どんなことに注意すればいいんだろう?

ファイナンシャルプランナーその通りです。特に資金計画と元本割れのリスクは重要です。

デメリットをしっかり理解することで、後悔のない選択ができますよ。

デメリット1 契約時にまとまった資金が必要になる

契約時に数百万円から数千万円の一括支払いが必要となります。

一般的に最低保険料は300万円から500万円程度が最低ラインで、相続対策として効果的に活用するためには1,000万円以上を検討するケースが多くなります。

資金計画で最も重要な原則は、生活費や緊急予備資金まで保険に投入しないことです。

高齢者の緊急予備資金は生活費の2~3年分が目安とされ、将来の医療・介護費用として500万円から1,000万円程度は手元に残しておく必要があります。

一度支払うと簡単には引き出せないという流動性の問題もあり、長期保有を前提とした資金で契約することが大原則です。

デメリット2 生命保険料控除は支払った年の1回のみ

一時払いの場合、生命保険料控除を受けられるのは支払った年の一回のみです。

月払い保険で年間10万円を20年間支払う場合、年間約1万3,000円、20年間で約26万円の税軽減効果が得られますが、一時払い保険では初年度のみ約1万3,000円の税軽減効果しか得られません。

ただし、相続対策としての効果(例:120万円の相続税軽減)と比較すると、生命保険料控除の価値は相対的に小さいと言えます。

デメリット3 早期解約すると元本割れの可能性がある

契約後短期間で解約すると、支払った保険料を下回る可能性があります。

保険会社は契約者から受け取った保険料から契約初期費用などを差し引いて運用するため、契約初期の解約返戻金は支払保険料を下回ります。

1,000万円の一時払い終身保険の場合、一般的な解約返戻金の推移は以下のようになります。

- 1年目:約900万円(10%減)

- 3年目:約950万円(5%減)

- 5年目:約980万円(2%減)

- 10年目:約1,010万円(1%増)

この保険は長期保有を前提とした商品であることを十分に理解する必要があります。

元本割れが発生する主な要因

- 契約初期費用

保険会社の事務手続きや代理店手数料などで、一般的に保険料の3~7%程度が差し引かれます。 - 運用関連費用

年間0.5~2%程度の費用が継続的に発生する商品もあります。 - 解約控除

早期解約に対するペナルティとして設定され、契約期間に応じて段階的に減額されます。

元本割れを避けるための対策

- 十分な検討期間を設けることが重要です。

多くの保険会社では8日間~1ヶ月程度のクーリングオフ期間を設けており、この期間内であれば無条件で契約を解除できます。 - 部分解約の活用も一つの方法です。

契約の一部分のみを解約することで、必要な資金を確保しながら保険契約を継続できる商品もあります。 - 契約者貸付制度の利用により、解約せずに資金調達できる場合もあります。

解約返戻金の範囲内で保険会社から借り入れができ、利息を支払うことで契約を継続できます。

デメリット4 保険会社が破綻した場合のリスク

万が一保険会社が破綻した場合、生命保険契約者保護機構により責任準備金の90%まで補償されます。

ただし100%の保証ではないため、ソルベンシー・マージン比率200%以上、格付けA格以上を目安とし、複数社への分散も検討する必要があります。

リスクの可能性は低いものの、契約前に保険会社の健全性を確認しておくことが賢明です。

円建てと外貨建て どちらを選ぶ?

一時払い終身保険には、日本円で運用する「円建て」と、米ドルなどで運用する「外貨建て」があります。

それぞれの特徴を理解し、ご自身の目的に合ったものを選びましょう。

安定性重視なら「円建て」

円建て保険は将来受け取る金額が円で確定し、計画性を重視する相続対策に適しています。

最大のメリットは為替リスクなしで精神的な安心を確保でき、納税資金として確実な金額を準備可能なことです。

契約時に死亡保険金額が確定するため、相続税の計算や納税資金の準備が正確に行えるという特徴があります。

一方で、低金利環境で資産の大幅な増加は期待薄であり、インフレリスクによる実質価値の目減り可能性があることも理解しておく必要があります。

ハイリターンを狙うなら「外貨建て」

外貨建て保険は円建てより高い利回りが期待できますが、為替リスクを伴います。

米ドル、オーストラリアドルなどで運用することで、日本円よりも高い金利での資産運用が期待できます。

1,000万円を20年運用した場合

- 円建て(年率1%)で約1,220万円

- 米ドル建て(年率4%)で約2,190万円(為替変動なしの場合)

となり、約970万円の差が生まれる可能性があります。

しかし、為替リスクが最も重要な検討要素です。

例えば、契約時1ドル=150円で1億5,000万円の保険に加入し、受取時に1ドル=100円まで円高が進行すると、受取額は1億円まで減少してしまいます。

各種手数料も注意が必要で、為替手数料(1~3%)、契約初期費用(5~10%)、解約控除、市場価格調整などのコストがかかります。

あなたに合うのは「円建て」「外貨建て」どっち?

相続対策が主目的なら、確実性を重視した円建てが基本選択となります。

| 円建てを推奨するケース | 相続税納税資金として活用する場合、葬儀費用として活用する場合、金融商品に慣れていない場合、リスク許容度が低い場合。 | ||||

| 外貨建てを検討できるケース | 為替リスクを十分理解している場合、投資的な運用を許容できる場合、資金・精神的余裕がある場合、長期的な資産価値向上を重視する場合。 | ||||

ファイナンシャルプランナー実務では、まず安心・確実な円建てを基本にプランを立て、それでも資金に余裕があれば、一部を外貨建てで検討する、という順番をおすすめしています。

絶対に間違えてはいけない契約形態

生命保険金にかかる税金は、契約者・被保険者・受取人の関係により、「相続税」「所得税」「贈与税」と全く異なります。

えっ、誰が誰にお金をかけるかで、税金の種類まで変わってしまうんですか!?

ファイナンシャルプランナーそうなんです。ここを間違えると、せっかくの節税メリットがなくなったり、逆に高額な税金がかかったりします。絶対に押さえておきましょう!

【推奨】相続税扱いになる最も有利なパターン

契約者=被保険者の場合のみ相続税となり、生命保険の非課税枠を活用できます。

推奨する契約形態

- 契約者:父(保険料を支払う人)

- 被保険者:父(保険をかけられる人)

- 受取人:妻・子(保険金を受け取る人)

この場合の税務上の扱いは相続税が適用され、500万円×法定相続人数の非課税枠を活用できます。

これが相続対策の大原則となります。

【注意】所得税扱いになるパターン

契約者=受取人の場合、所得税(一時所得)の対象となります。

注意すべき契約形態

- 契約者:夫(保険料を支払う人)

- 被保険者:妻(保険をかけられる人)

- 受取人:夫(保険金を受け取る人)

この場合、所得税(一時所得)が適用され、

課税額は(保険金-支払保険料-50万円)×1/2で計算されます。

相続税の非課税枠は使えないため、多くの場合で不利になります。

【厳禁】最も税負担が重い贈与税パターン

契約者・被保険者・受取人が全て別人の場合、最も税負担の重い贈与税となります。

最悪の契約形態

- 契約者:夫(保険料を支払う人)

- 被保険者:妻(保険をかけられる人)

- 受取人:子(保険金を受け取る人)

この場合、贈与税が適用され、基礎控除は年間110万円のみとなります。

2,000万円の保険金の場合、約695万円の贈与税が課されることになります。

契約形態による税金比較表

| 契約者 | 被保険者 | 受取人 | 税金の種類 | 非課税枠・控除額 | 推奨度 | |

|---|---|---|---|---|---|---|

| 父 | 父 | 子 | 相続税 | 500万円×法定相続人数 | ◎最適 | |

| 父 | 母 | 父 | 所得税 | 一時所得控除50万円 | △注意 | |

| 父 | 母 | 子 | 贈与税 | 基礎控除110万円 | ×避ける | |

契約形態の設定を間違えると、想定外の高額な税負担が発生する可能性があります。

具体的な税負担の差額シミュレーション

2,000万円の保険金を受け取る場合の税負担を、契約形態別に具体的に計算してみましょう。

相続税パターン(最適)

法定相続人3人の場合、非課税枠1,500万円により課税対象は500万円のみ。

他の相続財産との合計で相続税が計算されますが、この500万円部分の税負担は大幅に軽減されます。

所得税パターン(注意が必要)

保険料1,800万円を支払い、保険金2,000万円を受け取った場合の計算

一時所得金額:(2,000万円-1,800万円-50万円)=150万円

課税対象額:150万円×1/2=75万円

合計税負担:約22.5万円(所得税・住民税)

贈与税パターン(最悪)

2,000万円の保険金受取時の贈与税計算

課税価格:2,000万円-110万円=1,890万円

贈与税額:1,890万円×50%-250万円=695万円

この例では、契約形態の違いにより最大695万円もの税負担の差が発生することがわかります。

税務署は保険料を実際に誰が支払ったか(保険料負担者)を厳しくチェックします。

ファイナンシャルプランナー名義だけを操作しても認められないため、必ず実態に合った契約形態にしてください。

一時払い終身保険 成功・失敗ケーススタディ

理論だけでなく、実際のケースを見ることで、より具体的にイメージが湧くはずです。

成功事例:保険で100万円の節税と円満相続を実現したAさん

85歳のAさんの財産は、自宅不動産3,500万円と預貯金3,000万円の合計6,500万円でした。

相続人は家を継ぐ長男と遠方に住む長女の2人です。

Aさんは「家は長男に継がせたいが、長女にも公平に財産を残したい」と希望していました。

【実施した対策】

FPに相談し、預貯金から1,500万円を使って、長女を受取人とする一時払い終身保険に加入しました。

【結果】

- 長男:自宅不動産3,500万円+預貯金1,500万円=5,000万円

- 長女:生命保険金1,600万円(運用益含む)

生命保険の非課税枠1,000万円(500万円×2人)により、相続税は約130万円に軽減され、当初想定の230万円から100万円の節税効果が得られました。

家族間の不公平感がなくなり、円満に相続を完了できました。

失敗事例:契約形態を間違え451万円の贈与税が発生したBさん

82歳のBさんは妻の将来を心配し、1,500万円の一時払い終身保険に加入しました。

【誤った契約内容】

- 契約者:Bさん(夫)

- 被保険者:妻

- 受取人:息子

Bさんより先に妻が亡くなり、息子が保険金を受け取ったところ、約451万円の贈与税が課されました。

正しい契約形態であれば税負担はゼロまたは大幅に軽減されていた可能性があり、契約形態の違いにより400万円以上の差が生じました。

トラブル事例:受取人指定が原因で「争族」になったCさん

88歳のCさんは、長男への感謝から他の兄弟に内緒で長男のみを受取人とする2,000万円の保険に加入しました。

Cさん死亡後、次男と長女が保険金の存在を知り激怒し、「不公平だ」として家庭裁判所での調停に発展しました。

最終的に長男が保険金の一部を分配することで解決しましたが、家族間の関係は修復困難な状態となってしまいました。

これらの事例から、事前のコミュニケーションの重要性、税務上の取り扱いの確認、家族の感情への配慮が極めて重要であることがわかります。

お金を残すこと以上に、家族の絆を残すことを忘れてはいけません。

80歳からの一時払い終身保険 よくある質問

持病があっても80歳から加入できますか?

加入できる可能性は十分にあります。

高血圧については薬物治療により安定している場合、多くの商品で加入可能です。

糖尿病の場合、治療状況や数値によって健康な人が入る保険に加入できる可能性があります。

引受基準緩和型は3~5問程度の簡単な告知で加入でき、保険料は標準商品より20~50%程度割高になります。

無選択型は健康状態を問わない商品で、さらに割高になりますが、どのような持病があっても加入できます。

受取人が先に亡くなった場合はどうなりますか?

速やかな受取人変更手続きが必要です。

受取人が被保険者より先に亡くなった場合、保険金を受け取る権利は先に亡くなった受取人の相続人に移転します。

意図しない人に保険金が支払われることを避けるため、受取人の死亡を知った時点で速やかに変更手続きを行う必要があります。

認知症により判断能力を失った場合は変更手続きができなくなるため、健康なうちに定期的な確認が重要です。

認知症の親でも契約できますか?

判断能力があれば可能ですが、慎重な検討が必要です。

保険契約には契約内容を理解し、合理的な判断ができる能力が必要です。

軽度認知症の場合、十分な説明により理解できれば契約可能な場合がありますが、中等度以上では困難と判断される場合が多くなります。

少しでも不安がある場合は、無理に契約を進めるべきではありません。ご家族が同席し、本人の意思をしっかり確認することが大前提です。

一時払いと月払いはどちらがお得ですか?

相続対策なら一時払いが効果的です。

支払総額では一時払いの方が安くなることが多く、例えば保険金1,000万円の場合、月払い総額約720万円に対し一時払い約650万円で約70万円の節約効果が期待できます。

相続対策として現金を生命保険に変換することで非課税枠を活用でき、大幅な節税効果が期待できます。

他の相続対策と比較してどちらが有効ですか?

目的と状況により最適な手段は異なりますが、一時払い終身保険は確実性の面で優れています。

主な相続対策との比較は以下の通りです。

生前贈与との比較

生前贈与は年間110万円まで贈与税が非課税ですが、相続開始前7年以内(※2024年以降の贈与から段階的に延長)の贈与は相続財産に加算されるため、高齢者には時間的制約があります。

一時払い終身保険は契約後すぐに相続対策効果が発揮される点で有利です。

- 生前贈与との比較

生前贈与は年間110万円まで贈与税が非課税ですが、相続開始前7年以内(※2024年以降の贈与から段階的に延長)の贈与は相続財産に加算されるため、高齢者には時間的制約があります。

一時払い終身保険は契約後すぐに相続対策効果が発揮される点で有利です。

- 不動産投資との比較

賃貸不動産は相続税評価額が時価より低くなるため節税効果がありますが、流動性が低く管理負担が大きいという問題があります。

一時払い終身保険は管理が簡単で、必要時には現金化できる点で優位性があります。

- 暦年贈与信託との比較

暦年贈与信託は長期的な節税効果が期待できますが、贈与税の基礎控除額変更リスクがあります。

一時払い終身保険の非課税枠は法律で明確に定められており、より確実性が高いと言えます。

契約後に気をつけるべき点はありますか?

定期的な見直しと適切な管理が重要です。

年に一度は以下の点を確認しましょう。

- 受取人の生存確認:受取人の死亡や行方不明の早期発見

- 住所変更手続き:契約者・受取人の住所変更の反映

- 保険会社の健全性:財務状況の定期確認

- 税制改正の影響:相続税制や生命保険関連税制の変更確認

また、保険証券の保管場所、契約内容、受取人設定理由などを家族と共有し、相続発生時にスムーズな手続きができる体制を整えておくことが重要です。

保険金の受取手続きはどのように行いますか?

必要書類を揃えて保険会社に請求することで、比較的短期間で受取可能です。

受取手続きの流れは以下の通りです。

死亡事実の報告と必要書類の確認

死亡診断書、被保険者の住民票除票、受取人の印鑑証明書、保険証券などを揃えて提出

保険会社による書類審査と支払い可否の判断

指定口座への振り込み(通常5営業日程度)

受取時には税務申告が必要な場合があります。

相続税の場合は相続税申告書に記載し、所得税の場合は確定申告が必要です。

税理士への相談により、適切な税務処理を行うことを推奨します。

外貨建てのリスクについて詳しく教えてください

為替リスクと手数料負担が主なリスクですが、仕組みを理解すれば適切に判断できます。

為替リスクの具体的な影響として、1ドル=150円で1,000万円(約66,667ドル)の米ドル建て保険に加入した場合を考えます。

- 円安進行時(1ドル=200円):受取額約1,333万円(33%増)

- 円高進行時(1ドル=100円):受取額約667万円(33%減)

相続対策が主目的の80歳以上の方には、金額の確実性を重視した円建てを基本的に推奨します。

外貨建ては、為替リスクを十分理解し、全体の20~30%程度までの資金で、10年以上の長期保有が可能な場合に限り検討を推奨します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 80歳以上でも加入できる一時払い終身保険!人気の理由とは?

80歳以上でも一時払い終身保険を活用することで、効果的な相続対策が可能です。

重要ポイントの整理

- 最大のメリット

- 生命保険金の非課税枠:500万円×法定相続人数の活用

- 確実な財産承継:遺産分割協議不要で受取人に直接支払い

- 流動性の確保:葬儀費用や納税資金として迅速な現金化

- 成功の必須条件

- 契約者=被保険者の契約形態を厳守

- 余裕資金での契約(生活費や緊急予備資金は除く)

- 円建てを基本とした堅実な選択

- 家族とのコミュニケーションによる理解と納得

今すぐ始めるべき行動

何から始めればいいかわからない、という方は以下のステップで進めてみましょう。

ご自身の資産(預貯金、不動産など)の整理を行いましょう。

相続税の概算計算も同時に行い、どの程度の節税効果が期待できるかを確認することが重要です。

財産をどのように承継したいかを家族と共有しましょう。 受取人の希望や相続に対する考え方を事前に確認することで、後のトラブルを防止できます。

具体的なプランの検討には、保険や相続に詳しいファイナンシャルプランナーへの相談が重要です。 複数の専門家から意見を聞くことで、より適切な判断ができます。

複数の保険会社の商品を比較検討し、ご自身の健康状態で加入可能な商品を確認しましょう。 健康診断書や人間ドック結果を準備しておくと、告知手続きがスムーズに進みます。

契約形態、保険金額、受取人設定が適切かを最終確認し、家族の同意を得てから契約手続きを進めましょう。

一時払い終身保険は、正しく活用すれば相続対策の強力なツールとなりますが、専門的な判断が必要です。

契約形態を間違えると大きな損失を招く可能性もあります。

ご家族の状況に応じた最適なプランを検討し、後悔のない相続準備を実現してください。