「老後のお金、どうしよう…」「もしもの時、家族に迷惑をかけたくない…」「相続税って難しそう…」

そんな漠然とした不安を抱えていませんか?

多くの方が、将来のお金のことを考えると、漠然とした不安を感じるものです。

それは、お金の問題が日々の生活だけでなく、万が一の時や大切なご家族の将来にも深く関わってくるからでしょう。

この記事では、個人年金保険が相続や税金とどのように関わるのか、解説します。

個人年金保険の基本的な仕組みから、賢い税金対策、そして大切なご家族への想いを形にする方法まで、具体的なヒントが見つかるはずです。

読者の皆様が抱える不安を少しでも和らげ、未来への「安心」を手に入れるお手伝いができれば幸いです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

個人年金保険と相続税、非課税枠の重要ポイント

ズバリ、個人年金保険は相続税の対象になる可能性があります。

しかし、悲観する必要はありません。

契約の仕方や受取方法、そして「死亡給付金」に対する「500万円×法定相続人の数」という大きな非課税枠を理解し活用することで、税金の負担を大きく軽減できる道があります。

大切なのは、「誰が契約者で、誰が保険料を支払い、誰がいつ、どのように受け取るのか」という契約内容をしっかり把握することです。

これが、あなたの個人年金保険を相続税から守り、非課税のメリットを最大限に引き出すための最初の、そして最も重要な一歩です。

税金のルールは複雑に見えるかもしれませんが、基本的なポイントを押さえ、ご自身の状況に合わせて計画的に準備することで、コントロールできる部分も多くあります。

まずは基本から!あなたの未来を支える「個人年金保険」とは?

将来の生活設計を考える上で、「年金」は非常に重要なキーワードです。

公的な年金制度に加えて、ご自身で準備する私的年金の一つとして「個人年金保険」があります。

まずは、この個人年金保険がどのようなものなのか、基本的なところから見ていきましょう。

個人年金保険ってどんな保険?

個人年金保険とは、老後の生活資金を計画的に準備するための一つの方法で、生命保険会社などが取り扱っている私的な年金制度です。

契約者が保険会社と契約を結び、定期的に、あるいは一時払いで保険料を払い込むことで、将来、契約時に定めた年齢(例えば60歳や65歳)から、一定期間または生涯にわたって年金、あるいはまとまった一時金としてお金を受け取ることができます。

公的年金(国民年金や厚生年金)が国によって運営される基礎的な保障であるのに対し、個人年金保険は自助努力で上乗せの準備をするものです。

また、よく比較されるものにiDeCo(個人型確定拠出年金)があります。

iDeCoは、ご自身で掛金を拠出し、その掛金を自分で選んだ金融商品で運用し、その成果を将来受け取る制度です。iDeCoの大きな特徴は、掛金の全額が所得控除の対象になるなど、税制上の優遇措置が手厚い点です。

一方、個人年金保険は、保険会社が運用を行い、契約時に将来の受取額がある程度確定しているタイプ(定額年金)や、運用実績によって受取額が変動するタイプ(変額年金)など、様々な商品があります。

どちらが良いということではなく、それぞれの特徴を理解し、ご自身のライフプランやリスク許容度に合わせて選択することが大切です。

個人年金保険の主な種類 あなたに合うのはどの保険?

個人年金保険には、年金の受け取り方によっていくつかの種類があります。代表的なものをみてみましょう。

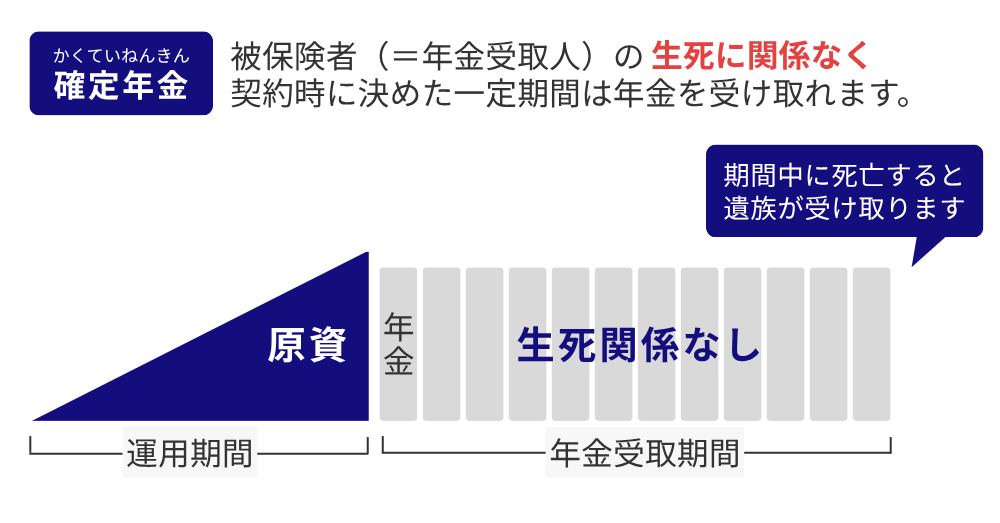

確定年金

年金を受け取れる期間が契約時に確定しているタイプです。

例えば「10年間」と決まっていれば、その期間中は被保険者の生死にかかわらず年金が支払われます。もし年金受取期間の途中で亡くなった場合は、残りの期間に対応する年金(または一時金)をご遺族が受け取ることができます。

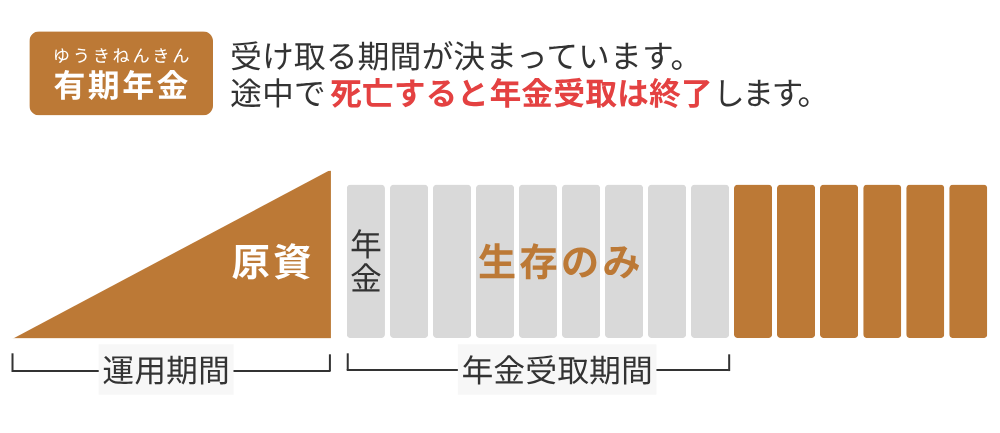

有期年金

被保険者が生存している限り、契約時に定めた一定期間(例えば10年、15年など)年金が支払われるタイプです。ただし、保証期間が付いている「保証期間付有期年金」であれば、その保証期間中は被保険者の生死にかかわらず年金が支払われ、保証期間経過後は生存している限り年金が継続します。

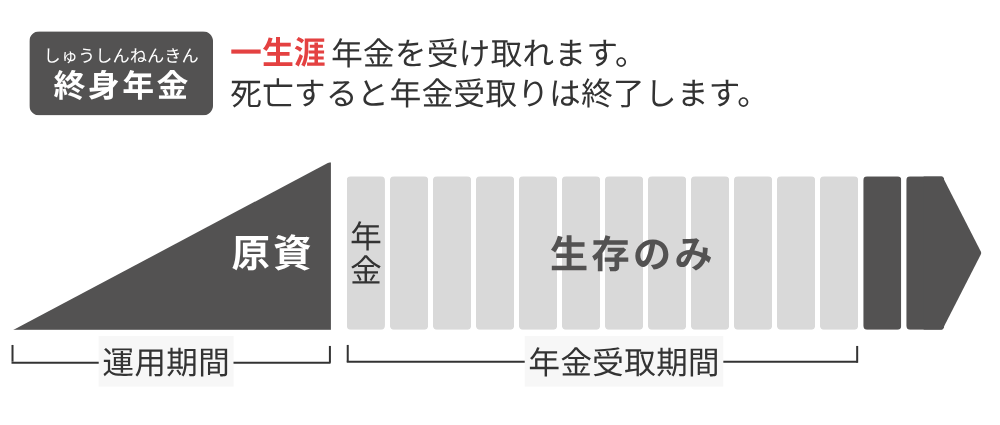

終身年金

被保険者が生存している限り、一生涯にわたって年金が支払われるタイプです。

長生きするほど多くの年金を受け取れるため、長寿化が進む現代においては魅力的な選択肢と言えますが、一般的に他のタイプに比べて保険料は高めになる傾向があります。

また、早くに亡くなってしまうと、受け取れる年金総額が払込保険料を下回る可能性もあります。

この他にも、保険料の運用方法によって、円で運用する「円建て年金」、外国の通貨で運用する「外貨建て年金」、株式や債券などで運用しその実績によって年金額が変動する「変額年金」などがあります。

らいおんくん

らいおんくん色々種類があるんだね!なにがいいのか迷ってしまうなぁ。

ファイナンシャルプランナー

ファイナンシャルプランナーそれぞれにメリット・デメリットがありますので、FPなどの専門家に相談しながら、ご自身のニーズに合ったものを選ぶことが重要です。

なぜ今、個人年金保険が注目されるのか?

「人生100年時代」という言葉をよく耳にするようになりました。長生きは喜ばしいことですが、同時に老後の生活資金に対する不安を感じる方も増えています。公的年金だけでは十分な生活を送るのが難しいかもしれない、という意識が広がり、自助努力による老後資金準備の重要性が高まっています。

実際に、公益財団法人生命保険文化センターの「令和4年度 生活保障に関する調査」によると、個人年金保険の世帯加入率は18.9%となっています。特に年齢別に見ると、男女ともに50歳代の加入率が最も高く、男性で23.7%、女性では25.2%にのぼります。

公益財団法人生命保険文化センターの「令和4年度 生活保障に関する調査」

P129<図表 III-30> 個人年金保険加入率(全生保)〔性・年齢別〕より

これは退職が近づき、老後の生活を具体的に考え始める年代の方々が、積極的に個人年金保険を活用していることの表れと言えるでしょう。社会全体として、老後の生活資金を自分自身で準備していくという意識が浸透してきていることのあらわれでもあります。

個人年金保険の年金を受け取る時、どんな税金がかかるの?

個人年金保険で積み立てたお金を将来受け取る際には、税金がかかる場合があります。

どのような税金が、どのくらいかかるのかは、多くの方が気になるところでしょう。

ここで重要なポイントとなるのは、「誰が保険料を負担したか(契約者)」と「誰が年金を受け取るか(受取人)」の関係です。

この関係性によって、かかる税金の種類(所得税または贈与税)や計算方法が大きく変わってきます。

ケース1:契約者(保険料負担者)と年金受取人が同じ場合

ご自身で保険料を支払い、ご自身で年金を受け取る、最も一般的なケースです。

この場合、受け取る年金は「所得」とみなされ、所得税と住民税の対象となります。

毎年年金で受け取る場合:所得税(雑所得)

受け取る年金は、その年の「雑所得」として扱われます。

雑所得の金額は、その年に受け取った年金の総収入金額から、その収入を得るために必要だった経費(払込保険料のうち、その年の年金額に対応する部分)を差し引いて計算します。

具体的には、以下の式で計算されます:

雑所得の金額 = 年間の収入金額(年金年額)- 必要経費

この「必要経費」は、次の計算式で算出します:

必要経費 = 年金年額 × (払込保険料の総額 ÷ 年金の総支給見込額)

例えば、年間の年金受取額が100万円、払込保険料の総額が800万円、年金の総支給見込額が1,000万円だとすると、その年の必要経費は次のようになります:

100万円×(800万円÷1,000万円)=80万円

したがって、雑所得は 100万円−80万円=20万円 となります。

この20万円が、給与所得など他の所得と合算されて、所得税や住民税が計算されることになります。

この雑所得の計算における「年金の総支給見込額」は、年金の種類(終身年金か確定年金か、保証期間の有無など)によって算出方法が異なります。

ファイナンシャルプランナー例えば、終身年金の場合は平均余命年数を基に計算するなど、少し複雑になるため、保険会社から送られてくる年金支払通知書などで確認するか、不明な場合は保険会社や税務署、税理士に確認すると良いでしょう。

一括で受け取る場合:所得税(一時所得)

年金を分割ではなく、まとめて一時金として受け取る場合は、「一時所得」として扱われます。

一時所得の金額は、受け取った一時金の総額から、それまでに払い込んだ保険料の総額を差し引き、さらに特別控除額(最高50万円)を引いた金額となります。そして、この金額の2分の1が課税対象となります。

計算式で表すと、以下のようになります:

一時所得の課税対象額 = (受取一時金額 – 払込保険料総額 – 特別控除額50万円) × 1/2

例えば、受取一時金額が1,000万円、払込保険料総額が800万円だった場合、一時所得の課税対象額は次のようになります:

(1,000万円−800万円−50万円)×1/2=75万円

この75万円が他の所得と合算されて税金が計算されます。

ケース2:契約者(保険料負担者)と年金受取人が異なる場合(例:夫が契約者で妻が受取人)

例えば、夫が保険料を支払い(契約者)、妻が年金を受け取る(受取人)というケースです。

この場合、実質的に夫から妻へ財産が贈与されたとみなされ、税金の取り扱いが変わってきます。

年金受給権評価額に対してまず贈与税

年金の受け取りが開始される年に、妻は夫から「将来にわたって年金を受け取る権利(年金受給権)」を贈与されたとみなされ、この年金受給権の評価額に対して贈与税が課税されます。

贈与税には、年間110万円の基礎控除がありますので、評価額が110万円以下であれば贈与税はかかりません。

この年金受給権の評価額は、一般的に、以下のうちいずれか最も高い金額とされます:

- 解約した場合の返戻金の額

- 一時金として受け取れる場合はその一時金の額

- その年に受け取る年金額、残りの受取期間、予定利率などから計算される額

2年目以降の年金受取には所得税(雑所得)

初年度に年金受給権に対して贈与税が課税された後、2年目以降に妻が実際に受け取る年金については、所得税(雑所得)の対象となります。ただし、既に贈与税の対象となった部分に再び所得税が課税されると二重課税になってしまうため、そうならないように調整計算が行われます。

具体的には、年金額から贈与税の課税対象となった部分に相当する金額や、払込保険料に相当する部分を必要経費として差し引くなどして、所得金額が計算されます。

ファイナンシャルプランナーこの計算は複雑になるため、注意が必要です。

契約者と受取人の設定が税金を決める!

ここまで見てきたように、個人年金保険の受け取り時にかかる税金は、契約者と受取人の関係性によって大きく異なります。一般的には、契約者(保険料負担者)と年金受取人を同一人物にしておくことで、贈与税の発生を避け、所得税(雑所得または一時所得)のみの課税関係にすることができます。

もし、良かれと思って受取人を配偶者や子にしてしまうと、予期せぬ高額な贈与税が発生する可能性があります。

贈与税は所得税に比べて税率が高くなる傾向があるため、注意が必要です。

個人年金保険を契約する際には、将来の税金のことまで考えて、契約者と受取人を誰にするか慎重に検討することが非常に重要です。この最初の設定が、将来の税負担を大きく左右する分岐点となるのです。

個人年金保険 受け取り方と税金の関係

| 契約形態・受取方法 | 主な税金の種類 | 簡単な計算のポイント | 注意点 |

|---|---|---|---|

| 契約者=受取人、 年金形式で受取 | 所得税(雑所得)、 住民税 | (年金収入額 - 必要経費)が雑所得 | 必要経費の計算は年金種類による。他の所得と合算して課税(総合課税)。 |

| 契約者=受取人、 一時金形式で受取 | 所得税(一時所得)、 住民税 | (受取一時金額 - 払込保険料総額 - 特別控除50万円)× 1/2 が一時所得 | 他の一時所得と合算。50万円の特別控除あり。 |

| 契約者≠受取人、 年金形式で受取 (例:夫契約、妻受取) | 初年度:贈与税 2年目以降:所得税(雑所得)、住民税 | 初年度:年金受給権評価額 - 基礎控除110万円 に贈与税率 2年目以降:年金収入額から贈与税対象部分等を除いた額が雑所得(二重課税調整あり) | 贈与税の税率は所得税より高くなる場合がある。2年目以降の所得税計算は複雑。 |

| 契約者≠受取人、 一時金形式で受取 (例:夫契約、妻受取) | 贈与税 | (受取一時金額 - 基礎控除110万円)に贈与税率 | 全額が贈与税の対象。所得税はかからないが、贈与税の負担が大きくなる可能性。 |

個人年金保険に「相続税」がかかるって本当?どう対策する?

個人年金保険は老後の生活資金を準備するためのもの、というイメージが強いかもしれませんが、実は「相続」とも深く関わってきます。契約者が亡くなった場合、残された個人年金保険の権利や死亡給付金が相続税の対象になることがあるのです。

相続税は「誰が」「いくらから」払うの?

相続税とは、亡くなった方(被相続人といいます)から財産(遺産)を受け継いだ場合(相続した場合)に、その受け継いだ財産の価額に対してかかる税金です。

しかし、全ての相続で相続税がかかるわけではありません。

相続する財産の総額から、まず「基礎控除額」という一定の金額を差し引くことができます。

この基礎控除額を超える部分の財産がある場合にのみ、その超えた部分に対して相続税が課税される仕組みになっています。

相続税の基礎控除額は、以下の計算式で算出されます。

最重要!相続税の基礎控除額の計算式

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

「法定相続人」とは、民法で定められた相続人のことです。

例えば、亡くなった方に配偶者と子供2人がいれば、法定相続人は3人となります。

この場合の基礎控除額は、3,000万円 + (600万円 × 3人) = 4,800万円となります。

つまり、相続する財産の総額が4,800万円以下であれば、相続税はかからず、申告も原則として不要です。

ファイナンシャルプランナーこの相続税の基礎控除額は、実は平成25年度の税制改正(平成27年1月1日施行)によって、それまでの「5,000万円 + (1,000万円 × 法定相続人の数)」から大幅に引き下げられました。

らいおんくんえっ!そうなの!?

この改正により、以前は相続税とは無縁だと思っていたような一般家庭でも、相続税の課税対象となるケースが増加しています。例えば、法定相続人が1人の場合、改正前は基礎控除額が6,000万円でしたが、改正後は3,600万円となり、2,400万円も低くなりました。

都市部で持ち家がある場合などは、この基礎控除額を超える可能性も十分に考えられます。

「うちはお金持ちじゃないから相続税なんて関係ない」と思い込まず、一度ご自身の状況を把握しておくことが大切です。

この基礎控除額の引き下げが、相続税対策への関心を高める一因ともなっており、個人年金保険の非課税枠などの制度の重要性が増している背景でもあります。

あなたの個人年金保険も相続財産?「みなし相続財産」とは

個人年金保険の契約者が亡くなった場合、その保険契約に基づいて支払われる死亡給付金や、まだ全額を受け取っていない年金を引き続き受け取る権利(これを「年金受給権」といいます)は、相続税の計算においては特別な扱いを受けます。

これらは、民法上の相続財産(預貯金や不動産など、被相続人が生前に所有していた財産)とは異なりますが、税法上は「相続または遺贈により取得したものとみなされる財産」、通称「みなし相続財産」として扱われ、相続税の課税対象となることがあります。

つまり、個人年金保険も、契約内容や死亡時の状況によっては、相続税の計算に含めなければならない財産の一つとなるのです。

知らないと損!個人年金保険の死亡給付金にかかる「相続税の非課税枠」

個人年金保険が相続税の対象になる可能性があると聞くと、不安に思うかもしれません。

しかし、生命保険(個人年金保険の死亡給付金も含む)には、相続税の負担を軽減するための非常に有利な制度があります。それが「死亡保険金の非課税枠」です。

最大のポイント

生命保険の非課税限度額=500万円×法定相続人の数

この計算式で算出される金額までは、死亡保険金を受け取っても相続税がかからないというものです。

例えば、法定相続人が配偶者と子供2人の合計3人だった場合、

非課税限度額は 500万円×3人=1,500万円 となります。

もし、死亡給付金が2,000万円だったとしても、1,500万円までは非課税となり、相続税の計算対象となるのは超過分の500万円だけです。この500万円が他の相続財産(預貯金や不動産など)と合算されて、基礎控除額を超えるかどうか、超える場合はいくらか、という形で相続税が計算されます。

ファイナンシャルプランナー

ファイナンシャルプランナーこの非課税枠は、残された家族の生活保障という生命保険の役割を考慮して設けられている制度であり、相続税対策として非常に有効な手段となります。

非課税枠が使える重要条件

この有利な非課税枠ですが、誰でも無条件に使えるわけではありません。以下の重要な条件を満たす必要があります。

- 契約者(保険料を負担した人)と被保険者(保険の対象となっている人)が同一人物であること。

- 死亡給付金の受取人が「法定相続人」であること。 法定相続人とは、民法で定められた相続人のことで、通常は配偶者や子供、親などが該当します。ただし、相続を放棄した人や、相続権を失った人は法定相続人に含まれず、これらの人が死亡給付金を受け取っても非課税枠は適用されません。

この非課税枠は、主に年金の受取開始前に被保険者(契約者)が亡くなった場合に支払われる「死亡給付金」に対して適用されます。

ファイナンシャルプランナーこの死亡保険金の非課税枠は、相続税対策として非常に大きなメリットがありますが、契約の仕方や受取人の指定を誤ると、せっかくの制度が利用できなくなってしまいます。

例えば、死亡給付金の受取人が法定相続人以外の人(例えば内縁の妻や友人など)である場合、この非課税枠は適用されません。

また、契約者(保険料負担者)と被保険者が異なる契約で被保険者が亡くなった場合、死亡給付金を受け取るのが契約者であれば所得税、契約者以外の場合は贈与税の対象となり、いずれの場合も死亡保険金の非課税枠は適用されません。

らいおんくん

らいおんくんなるほど。契約時に、これらの点をしっかりと確認しておいたほうがいいね!

年金受給開始後に亡くなったら?「年金受給権」の相続と税金

では、個人年金保険の年金受取が既に始まっている状況で、契約者(=被保険者=年金受取人)が亡くなった場合はどうなるのでしょうか。

この場合、もし年金が確定年金や保証期間付終身年金の保証期間内であれば、残りの期間について年金を受け取る権利(年金受給権)を相続人が引き継ぐことがあります。

この「年金受給権」も、「みなし相続財産」として相続税の課税対象になります。

つまり、まだ受け取っていない将来の年金分も、相続財産として評価され、相続税が計算されるのです。

超重要注意

年金受給権には、「500万円×法定相続人の数」の非課税枠は適用されません!

これが、年金受給開始前に亡くなった場合の「死亡給付金」との大きな違いであり、非常に重要なポイントです。

多くの方が、個人年金保険に関連するものは全て非課税枠が使えると誤解しがちですが、年金受給が開始した後に相続する「年金を受け取る権利」そのものには、この生命保険の非課税枠は使えないのです。

この違いを理解していないと、想定外の相続税が発生し、資金計画が狂ってしまう可能性があります。

このタイミングの違いによる税制上の扱いの変化は、個人年金保険を相続対策として考える上で、絶対に押さえておかなければならない知識です。

年金受給権の相続税評価方法はどうなるの?

年金受給権を相続した場合、相続税を計算する上で、その権利がどれくらいの価値があるのかを評価する必要があります。この評価額は、国税庁の通達など(相続税法第24条または第25条の規定に基づく評価)により、以下のいずれかのうち、最も高い金額とされます。

- 解約した場合に保険会社から払い戻される金額(解約返戻金額)

- もし一時金として一括で受け取ることができる契約であれば、その一時金の額

- 今後受け取るべき年金の1年あたりの平均額に、残りの支払期間や被相続人の平均余命などに応じて、定められた利率(予定利率)と「複利年金現価率」を乗じて計算した金額

「複利年金現価率」という言葉は難しく聞こえるかもしれませんね。

これは、将来にわたって複数回受け取ることができるお金の総額を、現在の価値に割り引いて計算するための係数(数値)のことです。

例えば、10年後に100万円もらえるのと、今100万円もらえるのとでは価値が違う、という考え方に基づいています。金利の逆のようなイメージで、将来のお金の価値を現在価値に直すもの、と考えると少し分かりやすいかもしれません。

この複利年金現価率は、国税庁のウェブサイトで提供されている「定期金の権利に関する評価明細書」などで確認したり、計算ツールを利用したりすることができます。

ファイナンシャルプランナー年金受給権の評価は、どの方法で評価するか、予定利率や複利年金現価率をどう適用するかなど、専門的な知識が必要となる場合が少なくありません。そのため、実際に相続が発生した際には、税理士などの専門家に相談して正確な評価額を算出してもらうのが一般的です。

個人年金保険の相続、いつ・何が・どう課税される?

| 死亡タイミング | 相続する財産の種類 | 主な課税 | 500万円×法定相続人の数 の非課税枠 | 重要な条件・注意点 |

|---|---|---|---|---|

| 年金受給開始【前】に死亡 | 死亡給付金 | 相続税 | 適用あり | 契約者=被保険者、受取人が法定相続人であること。この条件を満たせば大きな節税効果。 |

| 年金受給開始【後】に死亡 | 年金受給権(残りの期間に受け取る年金の権利) | 相続税 | 原則適用なし | 相続税評価額の計算が複雑になる場合がある。死亡給付金の非課税枠は使えないため注意。相続後、実際に年金を受け取る際には所得税(雑所得、調整あり)もかかる。 |

税金の落とし穴?個人年金保険の「二重課税」とその調整方法

個人年金保険に関連して、「相続税や贈与税を支払ったのに、その後に受け取る年金にも所得税がかかるの?それって二重課税じゃないの?」という疑問を持つ方がいらっしゃいます。確かに、同じ財産に対して異なる種類の税金が何度もかかるとすれば、それは不公平ですよね。

ご安心ください。日本の税法では、このような実質的な二重課税を避けるための調整措置が設けられています。

相続した年金受給権 相続税後の所得税(雑所得)はどう計算する?

契約者(=被保険者=年金受取人)が年金受給を開始した後に亡くなり、その「年金受給権」を相続人が相続した場合、まずその年金受給権の評価額に対して相続税が課税されます。

その後、相続人が実際に毎年年金を受け取る際には、その年金収入に対して所得税(雑所得)がかかることになります。

この時、相続税の課税対象となった部分に、そのまま所得税が重ねて課税されるわけではありません。年金受給権の相続税評価額のうち、将来受け取る年金に対応する部分や、既に払い込まれた保険料に相当する部分は、年金受取時の所得税(雑所得)の計算上、必要経費として考慮されたり、課税対象から除かれたりするなど、税負担が調整されます。

国税庁によると、相続等により取得した年金に係る雑所得の計算は、年金の収入金額を非課税部分と課税部分に振り分けた上で計算するとされています。

例えば、新相続税法対象年金(平成22年4月1日以後に締結された保険契約等に基づく年金など)の場合、相続税評価割合に応じて課税割合が定められ、それに基づいて各年の課税部分の収入金額を計算するような方法が取られます。

支払期間10年の確定年金(新相続税法対象年金)を相続した方の支払年数6年目の所得金額の計算イメージ

具体的な計算式としては、「各年分の総収入金額(課税部分)= 1課税単位当たりの金額 × 経過年数」といったものが用いられることがあります。

ファイナンシャルプランナーこの調整計算は、年金の種類(旧相続税法対象年金か新相続税法対象年金か)、年金の支払期間、経過年数などによって非常に複雑なものとなります。一般の方がご自身で正確に計算するのは難しい場合が多いでしょう。

最も重要なポイントは、「相続税を支払った部分に、そのまま全額所得税が課されるわけではない」ということです。税務署や税理士に相談し、適切な申告を行うことが大切です。

国税庁:No.1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係

贈与された年金受給権 贈与税後の所得税(雑所得)はどう計算する?

契約者(保険料負担者)と年金受取人が異なる場合、年金受給開始時に年金受給権の評価額に対して贈与税が課税されることは既に説明しました。

では、その後、受取人が実際に毎年年金を受け取る際の所得税(雑所得)はどうなるのでしょうか。

これも相続の場合と考え方は似ています。

贈与税の課税対象となった年金受給権に基づいて受け取る年金について、贈与税と所得税が二重に課税されることを避けるための調整が行われます。

一般的には、年金受取額から、贈与税の課税対象となった部分に相当する金額や、その年金を得るために払い込まれた保険料に相当する金額を必要経費として差し引いて、雑所得を計算します。

必要経費は「年金受取額(年額) × (払込保険料の合計額 / 年金の総支給見込額)」として計算され、これを年金受取額から引いたものが雑所得になるとされています。この計算により、贈与税が課された元本部分に近い金額が控除され、主に運用益部分などが所得税の対象となるイメージです。

ファイナンシャルプランナー贈与税を支払ったからといって、その後の年金収入が完全に非課税になるわけではない、という点はしっかり理解しておく必要があります。

あくまで、税負担が過重にならないように「調整計算が行われる」ということです。

らいおんくん

らいおんくん計算が難しそうだな。

この計算も専門的な知識を要するため、確定申告の際には税理士などの専門家に相談することを強くお勧めします。このような複雑な税務処理が存在すること自体が、安易な契約者・受取人設定を避け、契約当初からの慎重なプランニングがいかに重要であるかを示唆しています。

FPが伝授!個人年金保険で「相続税」を賢く抑え「非課税」メリットを活かす戦略

個人年金保険は、老後の資金準備だけでなく、相続税対策や非課税メリットの活用という点でも賢く使えば大きな力を発揮します。ここでは、ファイナンシャルプランナーの視点から、具体的な戦略をいくつかご紹介します。

【戦略1】死亡保険金の非課税枠(500万円×法定相続人の数)を最大限に活用する

これは最も基本的かつ効果的な戦略の一つです。個人年金保険の契約において、契約者と被保険者を同一人物にし、死亡給付金の受取人を法定相続人(配偶者や子供など)に指定します。

これにより、万が一、年金の受取開始前に亡くなられた場合でも、受け取る死亡給付金のうち「500万円×法定相続人の数」までは相続税がかかりません。

死亡保険金の非課税枠=500万円×法定相続人の数

例えば、法定相続人が3人いれば1,500万円まで非課税です。この枠は、個人年金保険の死亡給付金だけでなく、他の生命保険の死亡保険金と合算して使えます。

もし、他に生命保険に加入していない、あるいは非課税枠を使い切れていない状況であれば、個人年金保険の死亡給付金をこの枠に充当することで、相続財産全体にかかる相続税を軽減する効果が期待できます。

相続財産の中で現金の割合が低い場合など、納税資金の確保という点でも役立ちます。

【戦略2】契約形態の重要性を再認識する

個人年金保険の税金は、契約者・被保険者・受取人の関係性で大きく変わることを繰り返しお伝えしてきました。

年金受取時の税金をシンプルにしたい場合

「契約者(保険料負担者)=年金受取人」とするのが基本です。

これにより、贈与税の問題を避け、所得税(雑所得または一時所得)のみの課税関係にすることができます。

相続税対策を主眼に置く場合

「契約者(保険料負担者)=被保険者」とし、死亡給付金の受取人を「法定相続人」に設定することが、上記の非課税枠を活用するために不可欠です。

どちらを優先するかは、ご自身の目的や家族構成、資産状況によって異なります。

契約時にこれらの点をしっかり検討することが、将来の税負担を左右します。

【戦略3】一時金受取と年金受取、どちらが有利?税金とニーズで判断

個人年金保険の受け取り方には、主に「一時金」で一括して受け取る方法と、「年金」として分割して受け取る方法があります。どちらを選ぶかによって、税金の計算方法や手取り額が変わってくるため、慎重な判断が必要です。

年金受取時(契約者=受取人の場合)

- 税金

毎年受け取る年金は「雑所得」として、他の所得と合算して所得税・住民税が課税されます。 - メリット

定期的な収入が得られるため、老後の生活費として計画的に使いやすい。一度に大きな金額が手元に入るわけではないので、使いすぎを防ぐ効果も。 - デメリット

毎年確定申告が必要になる場合がある。長期間にわたって税金がかかる。

一時金受取時(契約者=受取人の場合)

- 税金

受け取った一時金は「一時所得」として所得税・住民税が課税されます。一時所得は、特別控除50万円を引いた後、さらに1/2にしてから他の所得と合算するため、税負担が比較的軽くなる傾向があります。 - メリット

税金の支払いが一度で済む。まとまった資金を住宅リフォームや旅行などに使いたい場合に有利。 - デメリット

一度に大きな金額を受け取るため、計画的な資金管理が必要。運用による将来の収益増は期待できない。

死亡給付金・年金受給権の相続時

- 死亡給付金を一時金で受け取る場合は、相続税の非課税枠適用後、残額が他の相続財産と合算されて相続税の対象となります。

- 年金受給権を相続し、年金形式で受け継ぐ場合、まず年金受給権の評価額に対して相続税が課税されます。その後、相続人が毎年受け取る年金には所得税(雑所得、二重課税調整あり)がかかります。

もし、年金受給権を一時金で受け取る選択ができる場合は、その一時金額が相続税の対象となります。

ファイナンシャルプランナー税負担だけを単純比較すると、多くの場合、一時所得として課税される一時金受取の方が有利になるケースが多いと言われています。

しかし、老後の生活設計において、毎月安定した収入があることの安心感は非常に大きいです。

一時金受取と年金受取のどちらが良いかは一概には言えず、ご自身のライフプラン、健康状態、他の収入源、そして何よりも「どのように老後を過ごしたいか」というニーズを総合的に考慮して判断することが大切です。

【戦略4】毎年コツコツ節税!個人年金保険料控除を忘れずに

個人年金保険に加入していると、支払った保険料に応じて所得税や住民税が軽減される「生命保険料控除」という制度があります。これは、現役時代の税負担を軽くする、見逃せないメリットです。

ただし、この「個人年金保険料控除」を利用するためには、いくつかの条件を満たす必要があります。

- 年金の受取人が、保険料を支払う契約者本人、またはその配偶者であること。

- 年金の受取人が、被保険者(保険の対象となっている人)と同一人物であること。

- 保険料の払込期間が10年以上であること。

- 年金の種類が確定年金や有期年金の場合、年金の受取開始年齢が60歳以降で、かつ年金の受取期間が10年以上であること(いわゆる「税制適格特約」が付加されていること)。

ファイナンシャルプランナーこの生命保険料控除、特に個人年金保険料控除は、意外と利用し忘れている方がいらっしゃいます。

らいおんくん個人年金保険も生命保険料控除の対象になるのは知らなかった!

国税庁の「令和5年分 民間給与実態統計調査」によると、給与所得者のうち、一般の生命保険料控除を利用している方は約59.7%(令和5年分、22のデータは令和2年分で約70%)であるのに対し、個人年金保険料控除を利用した方は約13.8%に留まっています。

条件を満たしていれば、年末調整(会社員の方)や確定申告(自営業の方など)で手続きをすることで、税金が還付されたり、翌年の住民税が安くなったりします。毎年のことなので、積み重なると大きな金額になります。

ぜひ、ご自身の契約が対象になるか確認し、忘れずに手続きをしましょう。この控除は、個人年金保険に加入する直接的なメリットの一つであり、将来の年金準備と同時に現在の節税もできるという点で非常に魅力的です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

「終活」の一環としての個人年金保険 のこされる家族のために

「終活(しゅうかつ)」という言葉を耳にする機会が増えました。

これは、人生のエンディングに向けて、身の回りの整理や、医療・介護、葬儀やお墓のこと、そして財産の相続などについて事前に準備を進めておく活動のことです。

個人年金保険も、この終活の一環として、のこされるご家族への経済的な配慮や想いを形にするために活用することができます。

配偶者の生活保障として

ご自身にもしものことがあった場合、のこされた配偶者の生活が経済的に困窮しないように備えることは、終活の重要なテーマの一つです。

個人年金保険は、この配偶者の生活保障という面で役立てることができます。

例えば、確定年金や保証期間付終身年金といった種類の個人年金保険では、契約者が亡くなった後も、一定期間または保証期間中は配偶者が年金を引き続き受け取れるように設定することが可能です。

具体的には、年金受取人を配偶者に指定しておく、あるいは「夫婦年金」といった形で、夫婦のどちらかが生存している限り年金が支払われるタイプの商品を選ぶなどの方法があります。

ある保険会社の保証期間付終身年金の例では、保証期間中(例えば15年間)は本人の生死にかかわらず年金が支払われ、本人が死亡した場合は、保証期間中は遺族が、保証期間経過後は配偶者が生存していれば配偶者年金(本人の年金額の50%など)を受け取れる、といった仕組みがあります。

ファイナンシャルプランナー特に、のこされる配偶者に十分な収入がない場合や、公的年金だけでは生活が不安な場合には、このような形で個人年金保険を活用することで、契約者の死後も安定した収入源を確保することができます。

これは、遺言書で財産分与を指定するのと同じような、遺言代用的な機能も果たせると言えるでしょう。

大切な人への「のこす思いやり」を具体的に形にする手段の一つです。

介護費用への備えとして

ご自身や配偶者が将来介護が必要になった場合の費用負担も、終活で考えておくべき重要な項目です。

個人年金保険そのものが直接的に介護費用を保障するわけではありませんが、将来受け取る年金を介護費用に充当する、という資金計画を立てることは可能です。

最近では、介護への備えを意識した商品も出てきています。

例えば、一定の介護状態になった場合に、年金を前倒しで受け取ることができたり、介護保障に関する特約を付加できたりする個人年金保険も存在します。

また、軽度認知障害(MCI)や認知症と診断された場合に一時金が支払われる保険と組み合わせることで、認知症の進行予防や家族の介護負担軽減に役立てることも考えられます。

葬儀費用やお墓の準備資金として

葬儀費用やお墓の準備も、のこされる家族に負担をかけたくないと考える方が多い項目です。

個人年金保険の死亡給付金をこれらの費用に充てることも一つの方法です。

死亡給付金の受取人をあらかじめ指定しておくことで、相続手続き(遺産分割協議など)を経ずに、比較的速やかに資金を準備できるというメリットがあります。これは、相続財産である預貯金が凍結されてしまい、葬儀費用がすぐに引き出せないといった事態を避けるのに役立ちます。

エンディングノートと専門家相談の活用

終活を進めるにあたって、ご自身の情報を整理しておくことは非常に大切です。

個人年金保険についても、加入している保険会社名、証券番号、契約内容、受取人の指定状況などをエンディングノートに記載し、いざという時にご家族が見つけられるようにしておきましょう。

エンディングノートには、ご自身の希望(葬儀やお墓、延命治療についてなど)や、大切な人へのメッセージなども書き記しておくことができます。

ただし、エンディングノートには法的な拘束力はありません。特に、財産の分け方(遺産分割)に関する希望は、法的に有効な遺言書を作成する必要があります。

終活全体の計画、特に遺産分割や相続税対策、個人年金保険の最適な活用方法などについては、非常に専門的な知識が求められます。ご自身だけで判断せず、ファイナンシャルプランナー(FP)、税理士、弁護士といった専門家に相談することが、円満な相続と、のこされるご家族の真の安心につながります。

ファイナンシャルプランナー専門家は、客観的な視点から、あなたの想いを形にするための最善の方法を一緒に考えてくれますよ。

知っておきたい最新情報!個人年金と相続に関わる税制改正(令和6年~)

税金のルールは、社会経済情勢の変化などに応じて見直されることがあります。

個人年金保険や相続・贈与に関わる税制も例外ではありません。ここでは、特に知っておきたい最近の主な税制改正点について、ポイントを絞って解説します。

これらの情報は、今後の資産計画や相続対策を考える上で非常に重要になります。

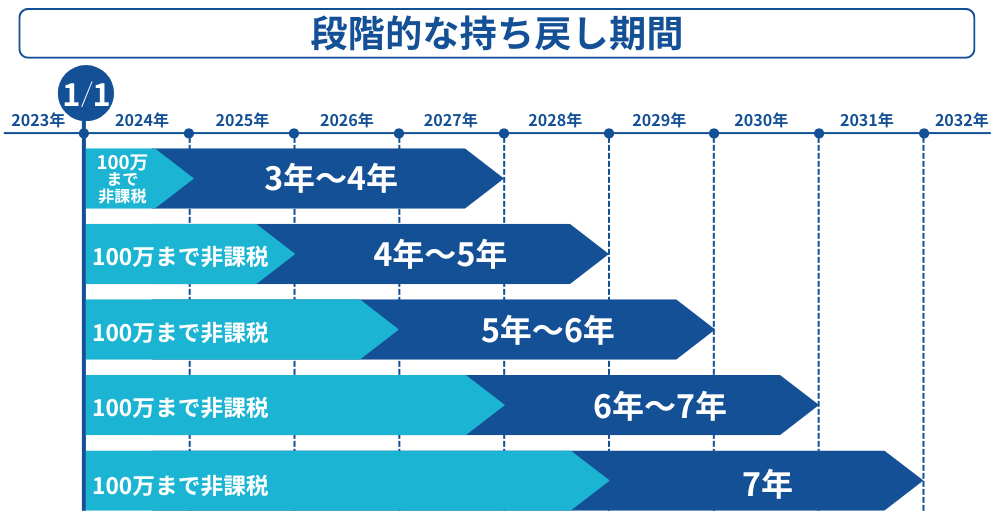

暦年贈与の加算期間が「死亡前3年」から「死亡前7年」へ延長

生前贈与は、相続税対策の一つとして活用されてきましたが、このルールが変更されました。

いつから?

この改正は、令和6年(2024年)1月1日以降に行われる贈与から適用されます。

どう変わる?

これまでは、亡くなる日(相続開始日)から遡って3年以内に行われた贈与財産は、相続税の計算対象に加算(持ち戻し)されていました。今回の改正で、この加算期間が3年から段階的に7年に延長されました。

つまり、亡くなる前7年以内に行われた贈与が、相続税の課税対象に含まれるようになったのです。

ただし、延長された4年間(具体的には、相続開始前3年超~7年以内の期間)に行われた贈与については、その合計額から100万円までは相続財産に加算しないという特例が設けられています。

ファイナンシャルプランナー

ファイナンシャルプランナーこの改正により、生前贈与による相続税対策の効果が、以前よりも計画的に、そしてより早期から行う必要が出てきました。

例えば、個人年金保険の保険料を親が子供のために支払っていた(実質的な贈与)場合や、保険契約そのものを贈与した場合なども、この7年ルールを考慮に入れる必要があります。

相続時精算課税制度に年間110万円の基礎控除が新設

もう一つの大きな改正点として、相続時精算課税制度の使い勝手が少し変わりました。

いつから?

こちらも、令和6年(2024年)1月1日以降に行われる贈与から適用されます。

どう変わる?

相続時精算課税制度とは、原則として60歳以上の親や祖父母から18歳以上の子や孫へ生前贈与を行う際に選択できる制度で、累計2,500万円までは特別控除として贈与税がかからず、超えた部分に一律20%の税率で贈与税が課税され、その贈与財産は相続時に相続財産に加算して相続税で精算するというものです。

今回の改正で、この相続時精算課税制度を選択した場合でも、上記の2,500万円の特別控除とは別に、毎年110万円の基礎控除が新たに設けられました。

この年間110万円までの贈与であれば、贈与税の申告も不要で、相続時に相続財産へ加算する必要もありません。

ファイナンシャルプランナーこれまで相続時精算課税制度を選択すると、少額の贈与でも申告が必要で、暦年贈与の基礎控除(年間110万円)は使えませんでした。

しかし、この新しい基礎控除ができたことで、相続時精算課税制度を利用しつつ、毎年少額の贈与を非課税で行うことが可能になり、制度の柔軟性が増しました。

例えば、個人年金保険の年金受給権の評価額が大きい場合や、特定の財産を確実に特定の子や孫に渡したい場合などに、この制度の活用を検討する余地が広がったと言えます。

ご自身の家族構成、資産状況、そして何よりも「誰にどのように財産を遺したいか」という想いを踏まえ、最新の税制を専門家(税理士やFPなど)と確認しながら、最適な対策を検討していくことがますます重要になっています。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

他人事ではない!個人年金保険と相続税・非課税枠のケーススタディ

これまで個人年金保険と税金の関係について様々な角度から見てきましたが、具体的な事例を通して考えると、より理解が深まります。ここでは、いくつかのケーススタディをご紹介します。

成功例だけでなく、思わぬ落とし穴にはまってしまった例も見ることで、ご自身の状況に置き換えて考えるヒントにしてください。これらの物語は、複雑な税金のルールが、私たちの実生活にどのように影響を与えるかを具体的に示してくれます。

ケーススタディ1(成功例) 賢い個人年金保険活用術

【状況】

田中さん(夫・55歳、会社員)、妻(53歳、専業主婦)、長男(25歳)、長女(22歳)。

夫の田中さんは、ご自身の老後資金と万が一の家族への保障を考え、個人年金保険に加入していました。契約形態は、契約者=夫、被保険者=夫、そして死亡給付金の受取人は法定相続人である妻・長男・長女の3名と指定。死亡給付金の金額は3,000万円でした。

【結果】

夫の田中さんは、年金受取開始年齢である60歳になる前に、残念ながら病気で急逝されました。

この時、死亡給付金3,000万円が支払われましたが、法定相続人が3名なので、生命保険の非課税枠は「500万円×3人=1,500万円」となります。

3,000万円のうち1,500万円は相続税の対象外となり、残りの1,500万円が、他の相続財産である預貯金3,000万円と自宅の評価額2,000万円と合算されました。

相続財産の課税対象額は、1,500万円(保険)+3,000万円(預貯金)+2,000万円(自宅)=6,500万円。

一方、相続税の基礎控除額は、3,000万円+(600万円×3人)=4,800万円。

よって、課税遺産総額は、6,500万円−4,800万円=1,700万円 となりました。

もし、この生命保険の非課税枠の知識がなく活用できていなかった場合(例えば、受取人が法定相続人以外だったり、そもそも保険ではなく全額預貯金だったりした場合)、死亡保険金3,000万円全額が課税対象となり、課税遺産総額は 3,000万円+3,000万円+2,000万円−4,800万円=3,200万円 となり、相続税額は大幅に増加していたと考えられます。

田中家は、個人年金保険の非課税枠を適切に活用することで、相続税の負担を大きく圧縮できた成功例です。

ケーススタディ2(失敗例) 見落としと予期せぬ税金

【状況】

佐藤さん(夫・68歳)、妻(65歳)。

夫の佐藤さんは、契約者=夫、被保険者=夫、年金受取人=夫という契約形態で個人年金保険(10年確定年金)に加入し、65歳から年金の受給を開始していました。しかし、年金受給開始から3年目に、夫の佐藤さんは亡くなってしまいました。残りの7年分の年金を受け取る権利(年金受給権)は、妻の佐藤さんが相続することになりました。その評価額は800万円でした。

【問題点】

佐藤さんご夫妻は、個人年金保険だから当然「500万円×法定相続人の数」の非課税枠が使えるものとばかり思っていました。法定相続人は妻1人なので、500万円までは非課税になると期待していたのです。

しかし、彼らが見落としていたのは、「年金受給開始後」に亡くなり、相続したのが「死亡給付金」ではなく「年金受給権」であったという点です。

前述の通り、この年金受給権には、原則として生命保険の非課税枠は適用されません。

【結果】

年金受給権の評価額800万円が、非課税枠の適用なくそのまま他の相続財産に加算されることになり、佐藤家が想定していたよりも相続税が高額になってしまいました。

さらに、妻が今後受け取る残りの年金には、相続税とは別に所得税(雑所得、ただし二重課税を避ける調整あり)もかかることになり、資金計画に狂いが生じてしまいました。

このケースは、非課税枠の適用条件、特に「死亡給付金」と「年金受給権」の違いを正確に理解していなかったために起こった悲劇と言えます。

ケーススタディ3(贈与のケース) 個人年金保険と贈与税・所得税

【状況】

山田さん(父・60歳)は、長男(30歳)。

将来のために、個人年金保険の保険料(総額700万円)を一括で支払いました。この保険契約は、契約者(保険料負担者)=父・山田さん、年金受取人=長男という形でした。年金の受取開始は長男が60歳からで、その時点での年金受給権の評価額は仮に700万円だったとします。

【結果】

贈与税

長男が年金を受け取る権利を得た時点で、父・山田さんから長男への「年金受給権の贈与」とみなされ、贈与税の対象となります。

- 課税価格は、700万円(年金受給権評価額)−110万円(贈与税の基礎控除)=590万円。

- 贈与税額は、特例贈与財産用(直系尊属からの贈与)の税率を適用し、590万円×30%(税率)−90万円(控除額)=87万円 となります。 (税率・控除額は国税庁の速算表に基づく。例とは税率構造が異なる場合があるため、国税庁の最新情報を参照することが前提)

所得税(雑所得)

その後、長男が60歳になり実際に毎年年金を受け取る際には、その年金収入から、既に贈与税の対象となった部分などを考慮した必要経費を差し引いた金額が、長男の雑所得として所得税・住民税の対象となります(二重課税を避けるための調整計算が行われます)。

ポイント!

このケースのように、保険料の負担者と年金の受取人が異なると、まず年金受給権に対して贈与税が発生します。そして、実際に年金を受け取る時には所得税も考慮しなければなりません。

安易に受取人を子供にしてしまうと、このような複雑な税務関係と予期せぬ税負担が生じる可能性があるため、契約時には十分な注意と専門家への相談が不可欠です。

これらのケーススタディからわかるように、個人年金保険と税金の関係は、契約の仕方や状況によって大きく変わります。

らいおんくんひとそれぞれ、状況によって対策が変わるんだね!

ファイナンシャルプランナーご自身の状況をこれらのケースに当てはめてみることで、具体的な対策の必要性や注意点が見えてくるはずです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 個人年金保険と相続税・非課税枠を理解し、賢い選択で未来に備えよう

この記事では、個人年金保険が相続税や贈与税とどのように関わってくるのか、そして節税に役立つ非課税枠の活用方法について、ファイナンシャルプランナーの視点から詳しく解説してきました。ここまでお読みいただき、個人年金保険に対する理解が深まったことと思います。

最も重要なポイントを改めて整理すると、

「契約者・被保険者・受取人の関係性」と「いつ(年金受取開始前か後か)亡くなったか」

という二つの要素によって、税金の取り扱いが大きく変わるということです。

特に、年金受取開始前に亡くなった場合に支払われる死亡給付金に対して適用される「500万円×法定相続人の数」という生命保険の非課税枠は、相続税対策として非常に大きな節税ポイントとなります。

しかし、この非課税枠が適用されるためには、契約者と被保険者が同一であり、かつ受取人が法定相続人であるという条件を満たす必要があります。

一方で、年金受取開始後に相続の対象となる「年金受給権」には、この非課税枠が原則として使えないという点も、誤解しやすいためしっかりと理解しておく必要があります。

また、個人年金保険に加入することで得られるメリットは、相続税対策だけではありません。

払い込んだ保険料に応じて毎年所得税や住民税が軽減される「個人年金保険料控除」や、のこされる家族への生活保障、ご自身の介護費用や葬儀費用への備えといった「終活」への活用も、個人年金保険が持つ大きな魅力です。

あなたが今すぐ取るべきアクションは?

この記事を読んで、ご自身の個人年金保険や将来の相続について、改めて考えるきっかけになったのではないでしょうか。では、具体的にどのような行動を取ればよいのでしょうか。

お手元の保険証券を確認しましょう

まずは、現在加入している(あるいは検討している)個人年金保険の契約内容を正確に把握することが第一歩です。契約者は誰か、被保険者は誰か、そして最も重要な年金受取人や死亡給付金受取人は誰になっているか。また、保険の種類(確定年金、終身年金など)や保証期間はどうなっているかを確認しましょう。

ご家族と話し合いましょう

将来のこと、お金のこと、そしてお互いの希望や不安について、ご家族とオープンに話し合う時間を持つことは、円満な相続と家族全員の安心のために不可欠です。個人年金保険のことも含め、資産全体の状況や、もしもの時の希望などを共有しておきましょう。

「難しくてよくわからない…」「うちの場合はどうなるの?」と感じたら、迷わず専門家の力を借りましょう。

税金や相続の制度は複雑で、個別の状況によって最適な対策は異なります。一人で悩まず、専門知識を持つプロに相談することが、結果的に時間と費用の節約、そして何よりも精神的な安心につながります。

個人年金保険は、正しく理解し、賢く活用すれば、あなたの未来と大切なご家族の未来を支える力強い味方となります。この記事が、そのための第一歩となることを願っています。