A子さん

A子さん「終身保険って本当に必要なの?もしかして無駄な出費かも…」

こんな疑問を持ったことはありませんか?

終身保険は一生涯の保障が得られる生命保険ですが、保険料が高いため「本当に加入する価値があるのか」と迷っている方も多いでしょう。

ネットやSNSでは「終身保険はやめたほうがいい」という意見をよく目にします。

一方で「将来のために必要」という声もあります。

では、どちらが正しいのでしょうか?

結論からいうと、これは ケースバイケース なんです。

終身保険が向いている人もいれば、まったく必要ない人もいます。

この記事では、終身保険の基本的な仕組みからメリット・デメリットまで分かりやすく解説します。

終身保険をやめたほうがいいケースと向いているケース、さらに他の選択肢との比較もご紹介します。

あなた自身に終身保険が必要かどうか、判断するヒントにしてください。

終身保険とは?誰でも分かる基本の仕組みと種類

終身保険の基本:一生涯続く保障

終身保険(しゅうしんほけん) とは、

その名の通り、満期がなく被保険者(保険をかける対象となる人)が亡くなるまで保障が続く生命保険のことです。

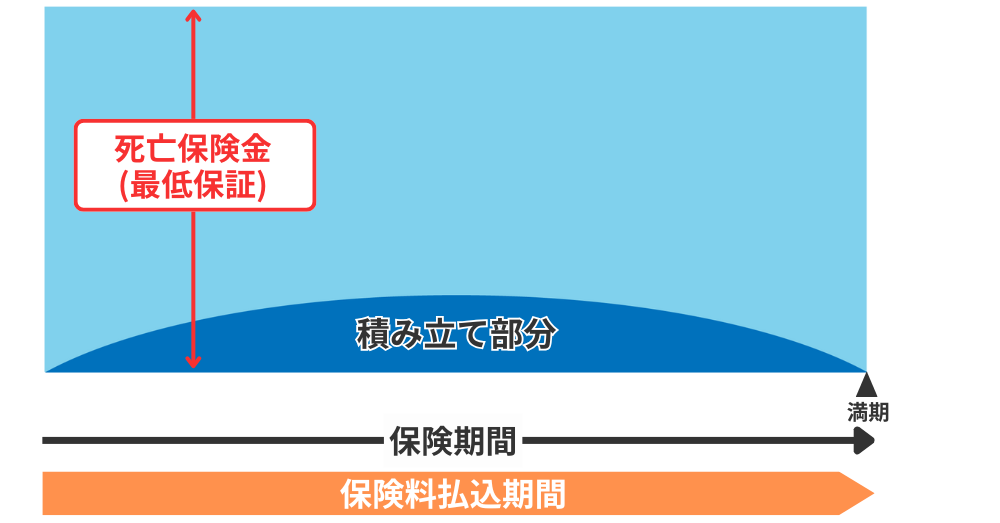

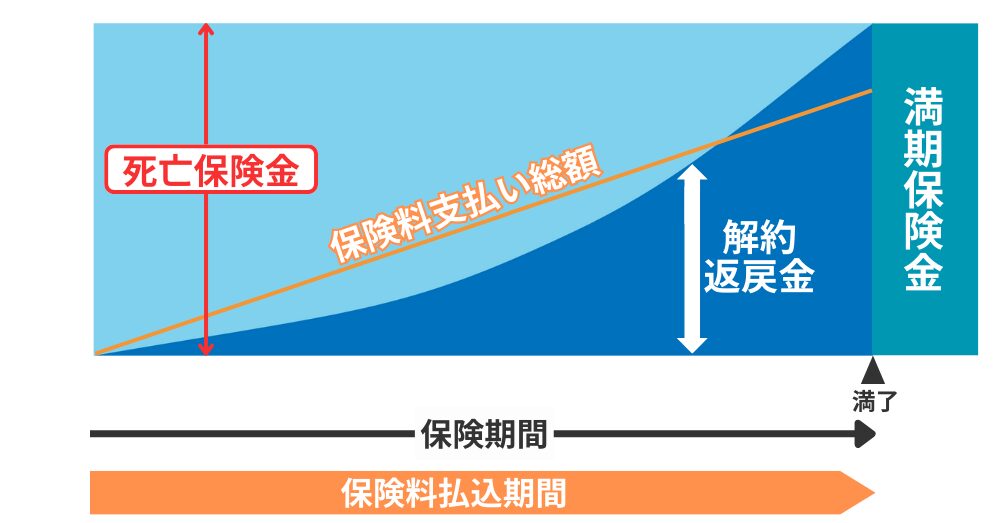

契約時に決めた保険料のまま一生涯保障が継続し、被保険者が亡くなったときに死亡保険金が支払われます。

定期保険などと違って満期がないため、途中で満期保険金をもらうことはありませんが、途中で解約した場合は「解約返戻金」という形でお金を受け取ることができます(解約しなければ保障はずっと続きます)。

この解約返戻金があるため、終身保険は「貯蓄型の保険」とも呼ばれています。

掛け捨てではなく、払った保険料の一部が貯まっていくイメージです。

終身保険の主な種類

終身保険にはいくつかの種類があります。

それぞれ保障内容は一生涯続く点は共通ですが、保険料の払い方や返戻金の条件に違いがあります。

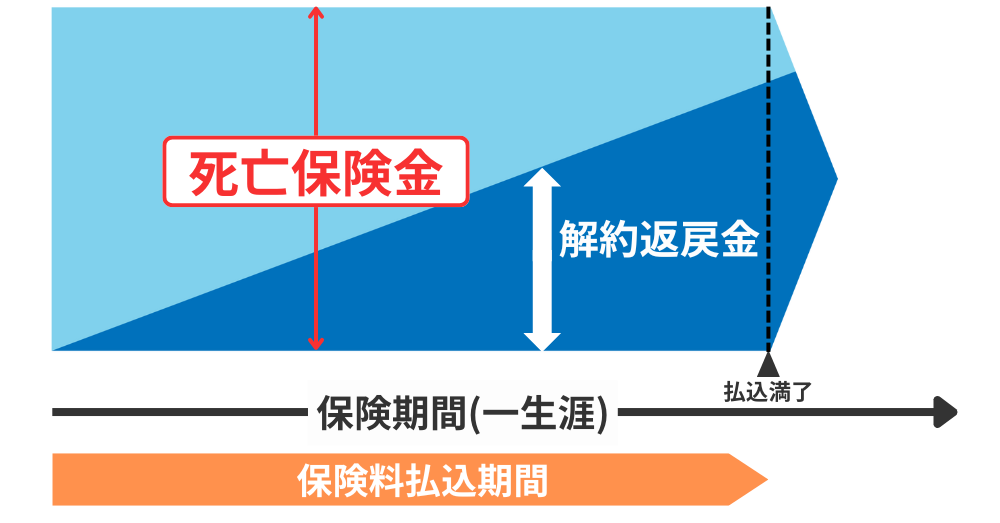

【1】通常の終身保険(円建て)

- 一般的な円建ての終身保険

- 契約時に定めた保険料を一定期間または終身にわたり払い込む

- 契約から長期間経過すると、解約返戻金が払込保険料総額を上回ることもある

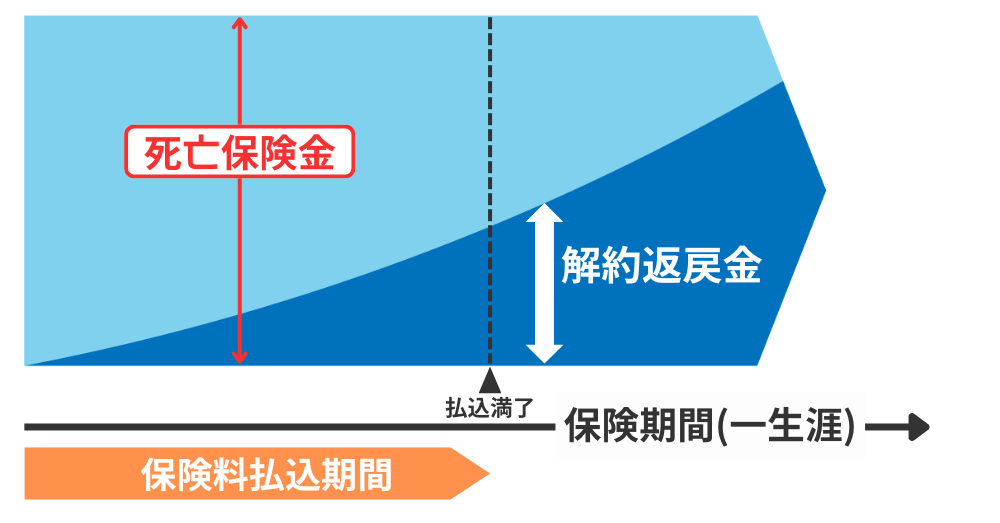

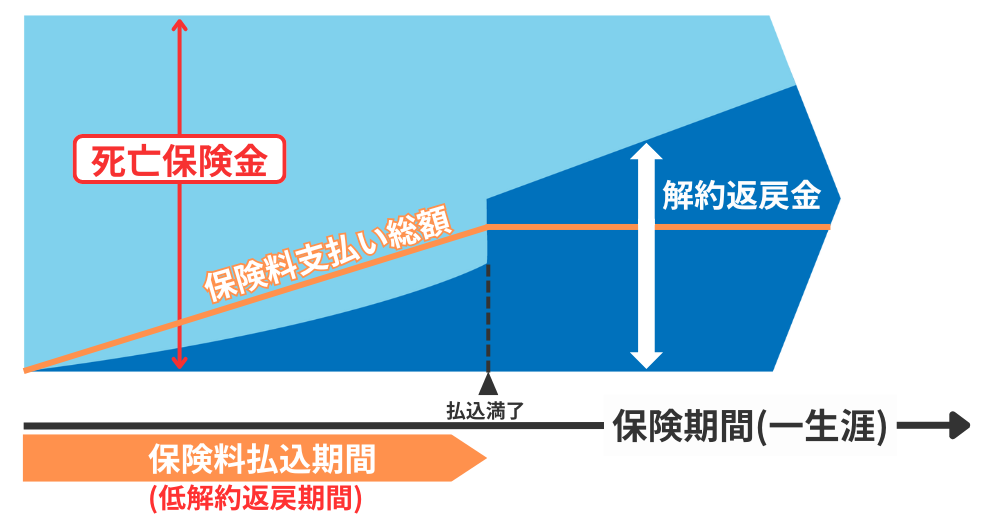

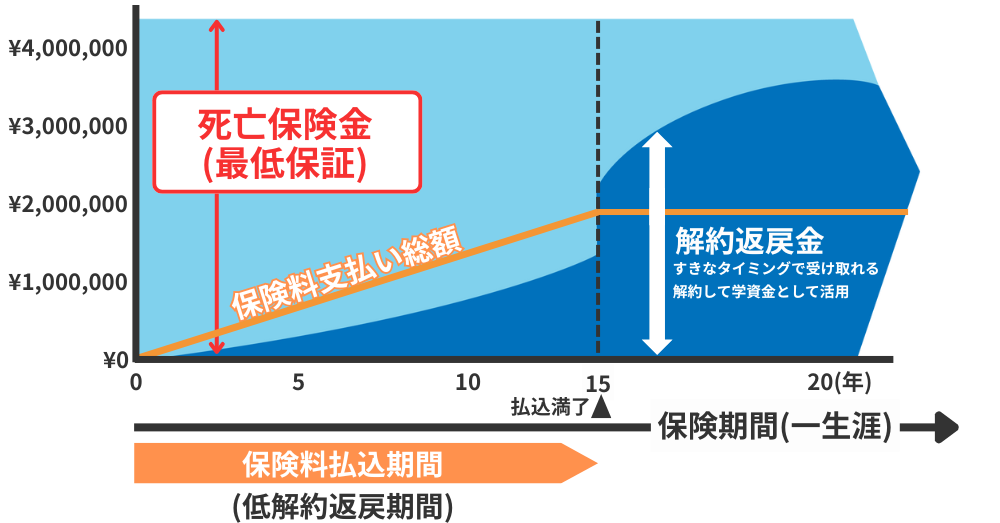

【2】低解約返戻金型終身保険

- 保険料払込期間中の解約返戻金を低く抑え、その分保険料を割安にしたタイプ

- 払込満了後は通常の終身保険並みに返戻金が増える

- 保険料を抑えたい人向け

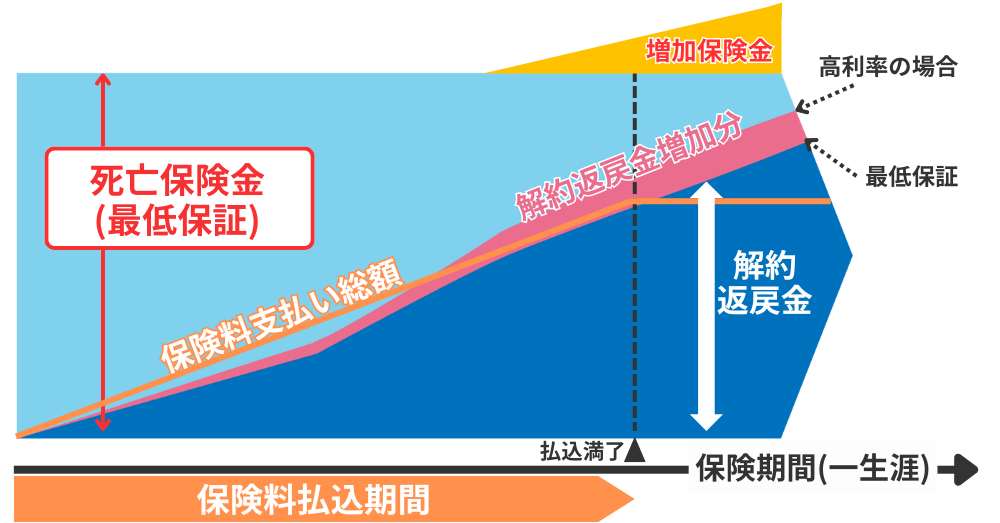

【3】積立利率変動型終身保険

- 運用利率が市場金利等に連動して変動するタイプ

- 利率の変動により解約返戻金や保険金が増減する

- 金利上昇局面では有利になる可能性がある

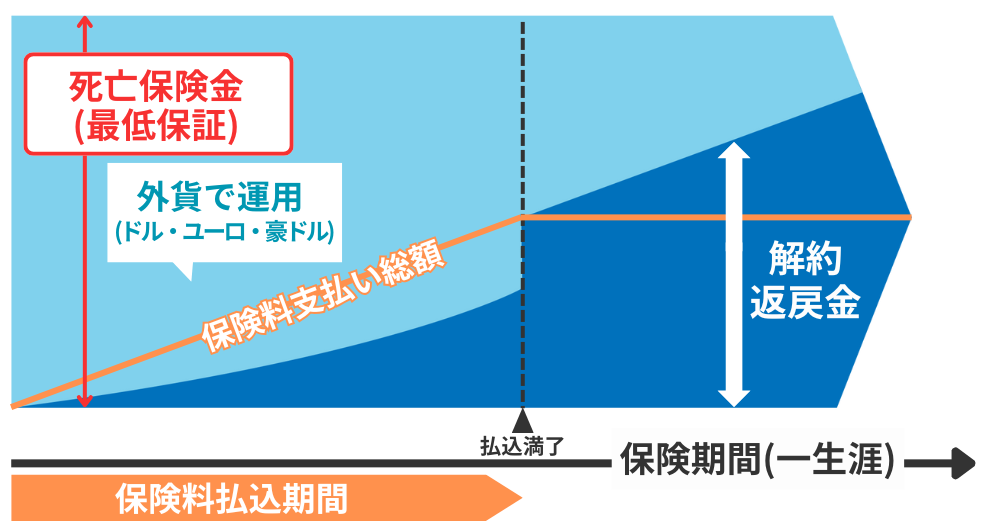

【4】外貨建て終身保険

- 保険料や保険金を外貨(ドルやユーロなど)で運用する終身保険

- 外貨運用による利率メリットがあるが、為替リスクも伴う

- 円安になると返戻金が増える可能性がある(逆に円高だと目減りする)

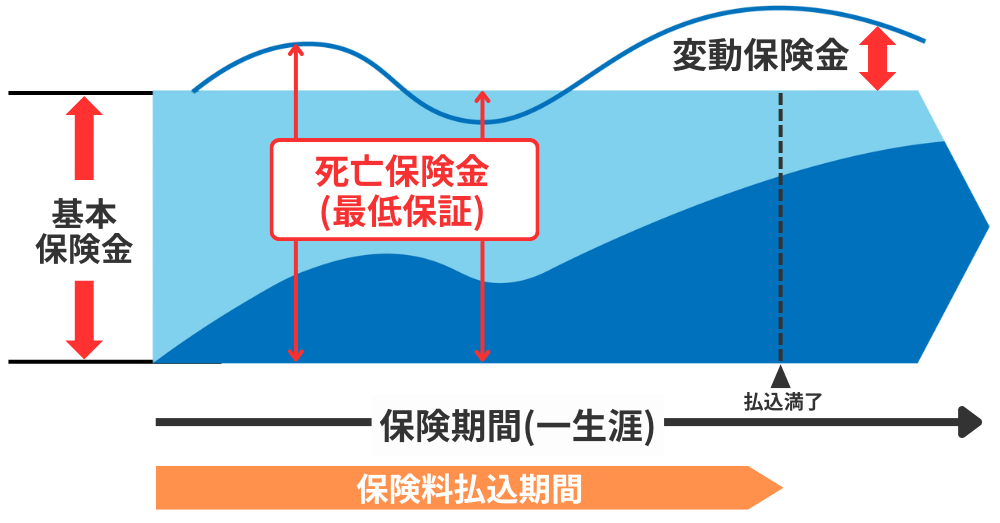

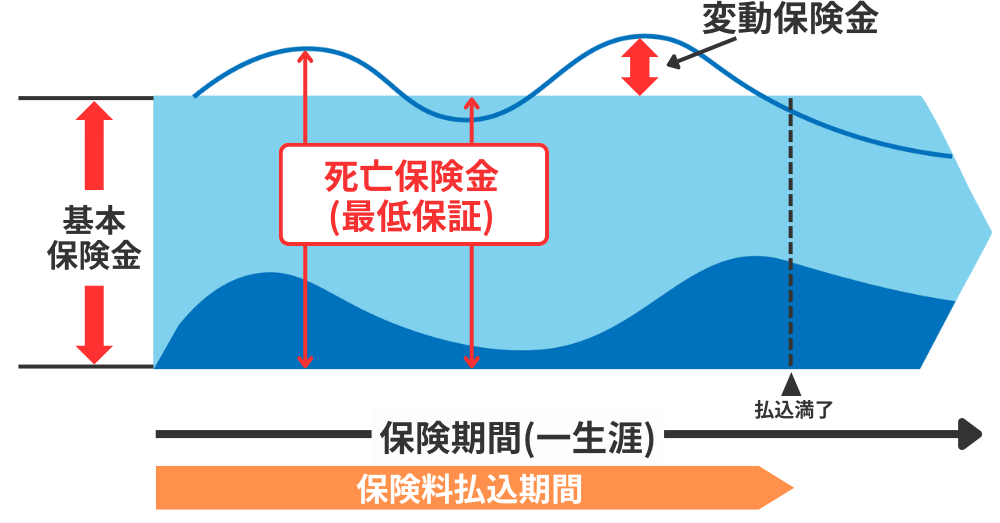

【5】変額保険(終身型)

(1)運用実績が良かった場合

(2)運用実績が悪かった場合

- 保険会社が株式や債券で運用し、その運用実績によって解約返戻金や死亡保険金が変動するタイプ

- 運用次第ではより大きなリターンが期待できる反面、元本保証はなくリスクもある

- 投資性を重視する人向け

らいおんくん

らいおんくん終身保険っていろんな種類があるんだね!

ファイナンシャルプランナー

ファイナンシャルプランナーそれぞれ特性があるから、用途に合わせた保険を選ぶのが重要だね!

終身保険料の支払い方も選べる

いずれのタイプでも保険料払込方法は様々です。

一時払い

一括で保険料を支払う方法

有期払い

10年、20年、60歳までなど一定期間・年齢まで払う方法

終身払い

一生涯払い続ける方法

終身払いにすると、1回あたりの保険料(毎月や年払いなど)は比較的安くなります。

ただし、生涯にわたって保険料を支払い続けることになるため、長生きした場合には、支払総額が死亡保険金の額を上回る可能性があります。

一方、有期払いは月々の負担は大きくなりますが、ある年齢以降は保険料負担がなくなるメリットがあります。

ファイナンシャルプランナー老後の収入やライフプランをふまえて、「いつまで払うか」を考えることが、保険を選ぶ大切なポイントです。

終身保険のメリットとデメリット

終身保険には貯蓄性や一生涯保障といった特徴がありますが、良い点ばかりではなく注意点もあります。

ここではメリットとデメリットを整理して比較します。

終身保険の5つのメリット

1. 一生涯の死亡保障が得られる

保障が一生続くため、いつ亡くなっても遺族に確実に死亡保険金を残すことができます。

更新の必要もなく、加入時の保険料が一生涯変わらない安心感があります。

「いつか必ず訪れる死に備える保険」という性質があります。

2. 解約返戻金があり貯蓄性がある

掛け捨てではなく払込んだ保険料の一部が積み立てられるため、一定期間経過後に解約すればまとまったお金を受け取れます。

長期契約すれば解約返戻金が払込総額を上回る場合もあり、老後の資金準備などにも活用できます。

3. 税金が安くなる(生命保険料控除の対象)

終身保険に加入し保険料を払っていると、年末調整や確定申告で「生命保険料控除」を受けられます。

生命保険料控除により所得から一定額が差し引かれ、所得税・住民税の負担軽減につながります(一般生命保険料控除の限度額は年所得税で4万円)。

4. 相続税対策になる

死亡保険金には「500万円 × 法定相続人の数」まで非課税枠があり、相続税の負担を軽減できる可能性があります。

例えば法定相続人が配偶者と子2人なら、500万円×3人=1500万円までの死亡保険金が非課税となります。

このため、資産の一部を終身保険で残すことは相続対策として有効です。

5. 契約者貸付など柔軟な資金活用ができる

商品によりますが、積み立てられた解約返戻金の一定範囲内で保険会社から貸付を受けられる制度もあります。

急な出費時に解約せず資金を融通できるのも貯蓄型保険のメリットです。

ローンよりも簡単な手続きで借りられる場合が多いです。

終身保険の5つのデメリット

1. 保険料が割高で家計負担が重い

同じ保障額で比べると、終身保険の保険料は定期保険など掛け捨て型より高額になります。

貯蓄性があるぶんコストがかかるため、大きな死亡保障を確保しようとすると家計への負担が大きくなりがちです。

月々の支出を増やすことになるので、家計のやりくりを圧迫する可能性があります。

2. 早期解約は元本割れのリスクがある

契約後まもなく解約すると、解約返戻金はそれまで払った保険料総額より少なくなります。

支払った保険料の一部は保障のコストや保険会社の経費に充てられているためで、特に契約から数年以内の解約では返戻金がゼロかごくわずかの場合もあります。

途中解約してしまうと損失が大きくなる点に注意が必要です。

3. インフレや長期払いのリスクがある

終身保険は長期契約が前提のため、インフレによって将来受け取る保険金の価値が目減りするリスクがあります。

また、保険料を終身払いにした場合、長生きするほど総支払額が増え、最終的に払込保険料が受取保険金を上回ってしまう可能性も指摘されます。

高齢になってからも保険料負担が続く点はデメリットと言えるでしょう。

4. 保障の見直しが難しい

一度加入すると長期にわたり契約を継続するため、ライフステージの変化に応じた保障内容の見直し(例えば保険金額の減額や特約変更)がしにくい傾向があります。

必要に応じて解約・再加入することになりますが、前述の通り早期解約は損失を招くため、柔軟性に欠ける面があります。

5. 利回りは他の資産運用に劣る場合も

終身保険の積立利率は安全重視で低めに設定されていることが多く、長期で見ても返戻率(払込額に対する解約返戻金の割合)は預貯金よりは高くても、投資信託など他の運用商品に比べると見劣りする場合があります。

高いリターンを狙う資産形成には不向きで、あくまで「保障付きの貯蓄」と割り切る必要があります。

終身保険をやめたほうがいいケース

以上を踏まえ、どういった場合に「終身保険はやめておいた方がいい(適さない)」と言えるでしょうか。

終身保険が不要または不向きなケースとして、主に以下のポイントが挙げられます。

保険料の負担が大きすぎる場合

月々の保険料負担が家計を圧迫するようであれば、無理に終身保険に加入するのは考えものです。

終身保険は定期保険に比べ保険料が高く、一生払い続けるとなると将来まで長期の支出が固定されます。

特に以下のような状況の方は要注意です

- 子育てや住宅ローン返済など、出費が多い時期にある

- 収入が不安定な職業についている

- すでに他の保険や固定費の支払いが多い

保障内容に対して保険料が見合っているか慎重に検討しましょう。

必要な保障額を掛け捨て型保険で確保すれば、保険料を大幅に抑えられるケースも多いです。

らいおんくん

らいおんくんどのくらいの保険料が妥当なんだろう??

ファイナンシャルプランナー「保険料が給与の何%以内」など、自分なりの基準を持つとよいでしょう。

他の選択肢(定期保険や資産運用)の方が適している場合

保障ニーズや資産形成の目的によっては、終身保険よりも他の商品を選んだ方が合理的です。

一定期間だけ手厚い保障が必要なケース

例えば以下のような場合は、定期保険の方が向いています。

- 子どもが独立するまでの間だけ保障が必要

- 住宅ローン返済期間中だけ保障が欲しい

- 特定の年齢までの保障で十分

定期保険は期間限定で満期や返戻金がない代わりに、少ない保険料で大きな保障を持てる点が特徴です。

例えば、終身保険で1000万円の保障を得るより、定期保険で3000万円の保障を同じコストで得られることもあります。

資産形成が主目的の場合

「保障」は別の保険で確保し、資産運用は保険以外の金融商品で行うという選択肢もあります。

もし死亡保障はさほど必要なく、「貯蓄目的」で終身保険への加入を検討しているなら、投資信託やNISA(少額投資非課税制度)などで運用した方が高い利回りが期待できるかもしれません。

保険での運用は安全性が高い反面リターンも低めで、長期間資金を拘束されます。

特に途中解約の可能性がある場合、最初から流動性の高い金融商品で積み立てをした方が柔軟です。

「保障」と「貯蓄」を切り離し、必要な死亡保障は掛け捨て保険で、貯蓄は投資商品で、と役割分担することで効率的に備えられるケースも多いでしょう。

資産形成の手段として非効率な場合

終身保険を貯蓄や資産形成の手段として考えたときに、その効率が見合わない場合も加入を見送った方がよいでしょう。

例えば、こんな場合は注意が必要です

- 予定利率が低く返戻率があまり高くない商品

- インフレ率を下回る利回りしか期待できない場合

- 運用目的なら、変額保険より直接投資信託を買う方がコストが低い

また、途中解約の可能性が高い人も終身保険には不向きです。

短期間で解約すると元本割れになるリスクが高いため、将来資金が必要になったら解約してしまおうと考えている場合は、初めから終身保険以外の手段で資金準備した方が良いでしょう。

ファイナンシャルプランナー貯蓄性保険は長期間続けてこそメリットが出る商品なので、腰を据えて続けられない可能性があるなら契約しない方が賢明です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

終身保険が向いている人の特徴

一方で、終身保険には向いている人や有効に活用できるケースもあります。

以下のような特徴に当てはまる人は、終身保険加入を検討する価値があります。

長期の死亡保障が必要な人

自身の葬儀費用や身の回りの整理資金をあらかじめ準備しておきたい人は、終身保険が適しています。

平均的なお葬式費用は数百万円と言われ、生涯保障がある終身保険なら確実にその費用を残せます。

特に以下のような方に向いています:

- 遺族に迷惑をかけたくない人

- 子どもがいない、または頼れる身内が少ない人

- どんな年齢で亡くなっても対応できる備えがほしい人

特に「いつ発生するかわからない支出」に備えるには、満期のない終身保険が安心です。

保障を受けながら教育資金などを計画的に貯めたい人

万一に備えつつ将来の資金作りをしたい場合も終身保険が役立ちます。

例えば子供の教育資金を貯める目的で、子供が大学入学する頃までに払込が終わる終身保険に加入し、必要時に解約返戻金を充当する方法があります。

低解約返戻金終身保険を学資保険の代わりに活用したイメージ

終身保険には「一部解約(減額)」という制度があり、契約の一部を解約して返戻金を受け取っても残りの部分の保障を継続できる商品もあります。

これにより、必要な時に必要な分だけお金を引き出せる柔軟性があります。

計画的な貯蓄が苦手な人でも、保険料として強制的に積み立てることで教育資金や老後資金を確保しやすくなるでしょう。

「貯金しようと思っても使ってしまう」という方にとって、解約しない限りお金が出てこない仕組みは有効です。

老後資金や介護費用の備えを兼ねたい人

公的年金だけでは不安な老後資金について、終身保険で老後の蓄えを作りつつ万一の保障も得ることができます。

子どもの独立などで死亡保障が不要になった段階で解約して解約返戻金を老後の生活費にあてる、といった活用も可能です。

長生きリスクに備えたい人や、将来介護が必要になったときの費用準備を考えている人にも一案となります。

特に、有期払いの終身保険なら、現役時代に保険料を払い終え、老後は保険料負担なしに保障を継続できるメリットがあります。

計画的な貯蓄が苦手な人

お金があると使ってしまい貯金が続かない人にとって、終身保険は半強制的な貯蓄手段になります。

毎月決まった保険料を支払うことで確実にお金を積み立てられ、解約しない限り手を付けられないので長期の資産形成に向いています。

銀行預金だとつい引き出してしまうという方には、解約しない限り現金化できない保険は有効な仕組みと言えるでしょう。

ファイナンシャルプランナー「給料が入ったら即保険料が引き落とされる」という仕組みで、強制的に貯蓄できる点が魅力です。

らいおんくん

らいおんくん貯金もできて保障もあって、たしかに貯金が苦手な人にはいいかも!

相続対策を考えている人

相続税の非課税枠を活用したい人や、特定の遺族に確実に資金を残したい人にも終身保険は向いています。

保険金受取人を指定できるため、遺産分割と関係なく確実にその人にお金を渡す手段になります。

特に資産家の方で「法定相続人×500万円」の非課税枠を有効に使いたい場合、終身保険への加入を検討する価値があります。

現金や不動産で残すより税制上有利になるケースが多いです。

資産の一部を安全に運用したい人

資産ポートフォリオの中で、元本が比較的安全に積み立てられつつ死亡保障も得られる商品として終身保険を位置付ける考え方もあります。

預金よりは増やしたいが大きなリスクは取りたくないという場合、終身保険は堅実な選択肢です。

外貨建てや変額保険を活用すればインフレ対策や運用益も多少期待できるため、リスク許容度に応じて検討できます。

「安全資産」の一部として終身保険を組み入れることで、資産全体のバランスを取ることができます。

他の選択肢との比較

終身保険と迷いやすい他の保険商品や金融商品との違いも押さえておきましょう。

それぞれ特徴が異なるので、自分のニーズに合うか比較検討することが大切です。

定期保険(掛け捨ての死亡保険)との比較

定期保険とは

- 保険期間が5年・10年、あるいは60歳までなど一定期間のみ死亡保障が得られる保険です

- 期間中に死亡した場合のみ保険金が支払われ、満期や解約返戻金は基本的にありません

- その代わり、同じ保障額なら終身保険より保険料は割安で、大きな保険金を少ない保険料で準備できるのがメリットです

定期保険が向いている人

- 子どもが独立するまでや住宅ローン返済中だけ保障を手厚くしたい人

- 保険料を抑えつつ大きな保障が欲しい人

- 将来的に保障が不要になる見込みがある人

定期保険の注意点

- 期間満了後に継続したければ更新が必要

- 年齢が上がると更新後の保険料も高くなる

- 貯蓄性はないため、掛け捨てになる

養老保険(貯蓄型の生死混合保険)との比較

養老保険とは

- 保険期間が定められており、その期間中に死亡した場合は死亡保険金が支払われます

- 生存して満期を迎えた場合は満期保険金が受け取れる保険です

- 死亡保障と貯蓄機能の両方を備えており、満期まで生存すれば死亡保険金と同額の満期金がもらえるため、必ず貯蓄成果を得られる点が特徴です

養老保険が向いている人

- 一定期間後に確実にまとまったお金が欲しい人

- 「遺すこと」より「自分で受け取る貯蓄」が目的の人

- 教育資金や老後資金を計画的に貯めつつ、もしもの時は遺族に保険金を残したい人

終身保険との違い

- 同じ保障額なら終身保険より養老保険の方が月々の保険料はやや高く設定される

- 満期が来れば契約も終了するため、終身保険のような一生涯の保障はない

- その代わり、満期時に確実に満期保険金を受け取れる

変額保険(変額終身保険など)との比較

変額保険とは

(終身型の例)運用実績が良かった場合

(終身型の例)運用実績が悪かった場合

- 保険料の一部が保険会社によって投資信託で運用され、その運用実績に応じて死亡保険金や解約返戻金が増減する保険です

- 終身型であれば一生涯の保障を持ちながら資産運用もできます

- 運用が好調なら解約返戻金や死亡保険金が大きく増える可能性がありますが、逆に運用が悪化すると払込保険料の総額を下回るリスクもあります

変額保険が向いている人

- ある程度のリスクを取りながら資産形成したい人

- インフレリスクを懸念する人

- 長期的な視点で運用できる若い世代

変額保険の注意点

- 一般的に最低保証がない(または死亡保険金のみ基本額保証で解約返戻金は変動)商品が多い

- 運用状況を定期的に確認する必要がある

- 純粋な投資商品ではないためコスト(保険関係費用)もかかる

投資信託などの資産運用商品との比較

投資信託などの特徴

- 死亡保障は付きませんが、資産形成だけを目的とするなら投資信託や株式投資、貯蓄預金など保険以外の運用商品も選択肢です

- 期待リターンは保険の予定利率より高く設定でき、資金の出し入れも自由です

- 特に長期間運用できる若いうちは、保険で貯蓄するよりも積極運用した方が最終的なリターンが大きくなる可能性があります

終身保険との使い分け

- マーケットリスクで元本割れもありえますし、万一の保障は別途準備する必要がある

- よくある提案として、「保険は定期保険など安価なもので必要最低限の保障を確保し、残りの資金は投資にまわす」方法も検討に値します

- これなら総合的な保険料を抑えつつ資産運用も行えるため、合理的なプランと言えるでしょう

以上のように、終身保険には代替となる選択肢がいくつもあります。

それぞれ一長一短があるため、「保障」と「貯蓄・運用」の目的を切り分けて、自分にはどの組み合わせが合っているか考えることが重要です。

よくある質問

まとめ 終身保険はやめたほうがいい?5つのメリット・デメリットと後悔しない選び方

終身保険をやめたほうがいいかどうかは、一概には言えず あなたの状況次第 です。

終身保険には一生涯の保障や貯蓄性といった魅力がある一方で、保険料負担の重さや途中解約リスクなど注意点もあります。

「やめたほうがいい」と言われるケースは主に、保障ニーズが一時的だったり他の手段の方が合理的な場合です。

逆に終身保険が有効に働くのは、長期保障が必要な人や計画的な資産形成を保険で行いたい人などです。

終身保険を選ぶ際のチェックポイント

終身保険を選ぶ際に考えるべきポイントをまとめると次のようになります:

- 保障ニーズの確認

- 遺族の生活保障や葬儀代、相続対策など、生涯にわたる保障が本当に必要か検討しましょう

- 必要な保障期間が限られるなら定期保険で十分な場合もあります

- 保険料と家計のバランス

- 長期に渡る保険料負担が無理なく支払えるか計算します

- 将来の収支計画に照らし、終身保険の保険料が重荷にならない範囲か確認しましょう

- 保険料の総支払額と保障額のバランスも確認しておきましょう

- 他の商品との比較

- 終身保険以外に利用できる保障手段や貯蓄手段と比較検討します

- 定期保険や収入保障保険、養老保険、さらには投資信託や個人年金など、自分の目的に合うものは何か整理しましょう

- 解約返戻金のシミュレーション

- 将来解約する可能性があるなら、何年目で返戻金が払込額を上回るか、元本割れリスクはどの程度か確認しておきます

- 特に低解約返戻金型の場合は払込期間中の解約は大きく元本割れする点に注意です

- ライフプランの見通し

- 結婚・出産、住宅購入、子供の独立、老後などライフイベントに応じて保障の必要性は変化します

- 終身保険で一生涯備えるのが良いのか、それともライフステージごとに保険を見直す方が合っているのか、自身の価値観や計画に合わせて判断しましょう

最後に

最後に大切なのは、周囲の意見や保険商品自体の良し悪しに振り回されず、「自分にとって必要か」で決めることです。

終身保険は合う人には有益ですが、合わない人には不要なものです。

本記事で整理したポイントを参考に、自分の保障ニーズとお財布事情、将来設計をじっくり照らし合わせてみてください。

必要であれば保険の専門家に相談し、最適な選択をすることが大切です。

保険は「絶対に入るべき」「絶対やめたほうがいい」といった二択ではなく、あなた自身のライフプランに合わせて選ぶものです。

自分と家族の人生設計にフィットした保険プランを選び、安心できる将来に備えましょう。