相続税は、遺産を引き継ぐ際に避けて通れない重要な課題です。

その中でも、「相続税額の2割加算」制度は相続税額を大きく左右するため、特に知っておきたいポイントです。

この制度では、被相続人(亡くなった人)と相続人との関係性や条件によって、相続税額に20%が上乗せされる場合があります。また、生命保険の死亡保険金も相続税の課税対象であり、場合によっては2割加算が適用されることがあります。

一方で、生命保険の死亡保険金には「非課税枠」が設けられており、この制度を活用することで相続税の負担を軽減できます。

ただし、非課税枠と2割加算の適用条件は異なり、混同しやすいため注意が必要です。

本記事では、「相続税額の2割加算」の仕組みを解説するとともに、死亡保険金を中心に、受取人ごとの具体例を用いて、「非課税枠」と「2割加算」の適用条件や注意点をわかりやすくお伝えします。

相続対策を進める際や、新たに死亡保険への加入を検討している方、受取人の設定や変更を考えている方は、ぜひ本記事をご覧ください。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

相続税額の2割加算とは?

相続税額の2割加算とは、相続によって財産を受け取った人が支払う相続税額に20%が上乗せされ、結果として相続税額が1.2倍になる仕組みです。

この加算が適用されるのは、相続人が次のいずれにも該当しない場合です。

- 被相続人(亡くなった人)の配偶者

- 被相続人の一親等の血族(例: 子、親)

- 代襲相続人となった直系卑属(例: 孫、ひ孫)

上記のいずれにも当てはまらない人の相続税は、2割上乗せされます。

具体的にどんな人が2割加算の対象になるのか、詳細は後述します。

なぜ、2割加算の制度があるのか?

2割加算は、相続税の負担をより公平にするために設けられた仕組みです。

特に、相続財産の必要性や課税の回数に着目した仕組み作りがされています。

主な理由として、以下の2点が挙げられます。

相続財産の必要性に基づく公平性

被相続人と血縁が近い人(例えば、子どもや配偶者)は、生活や教育のために相続財産が必要な場合が多く、財産を受け取るのが自然だと考えられます。

一方、血縁が遠い人(兄弟姉妹、甥や姪など)や血縁がない人(知人や友人など)は、相続財産を生活の基盤にすることは少なく、財産を受け取る必然性が低いとみなされます。

そのため、財産が必要な人の相続税は加算されず、そうでない人には税負担を増やして公平さを保つ仕組みになっています。

課税機会の公平な確保

例えば、祖父が亡くなり孫が財産を相続する場合、孫の親(祖父の子ども)が健在であれば、通常は親が相続する際に課税されるべきところが、一回課税がスキップされる形になります。

このような課税機会の不公平を防ぐため、孫が相続する場合には2割加算が適用されます。

また、孫を祖父の養子とした場合でも、孫の親が健在である限り、同じ理由で2割加算が課されます。

相続税額の2割加算を詳しく解説

『相続税額の2割加算とは?』の章でも簡単に触れましたが、ここでは相続税額が2割加算になる人・ならない人の条件をより詳しく解説していきます。

まずは、下図をご覧ください。この図では、父・母などの人物関係をすべて被相続人(亡くなった人)から見た関係性で示しています。

以下の解説も、この関係性をもとに進めていきます

まず、どんな人が2割加算の対象にならないのかを確認しましょう。

2割加算の対象にならない人と注意点

相続税額が2割加算にならない人

- 被相続人(亡くなった人)の配偶者

- 被相続人の一親等の血族(例: 子、親)

- 代襲相続人となった直系卑属(例: 孫、ひ孫)

上記のいずれかに該当する人は、2割加算されません。

被相続人の配偶者についての注意点

法律上の婚姻関係がある場合のみ配偶者として扱われます。

被相続人の一親等の血族についての注意点

一親等の血族には、被相続人から見て、直系の子(実子、養子を含む)や親が含まれます。

ただし、配偶者は一親等の血族には該当せず、別のカテゴリとして扱われます。

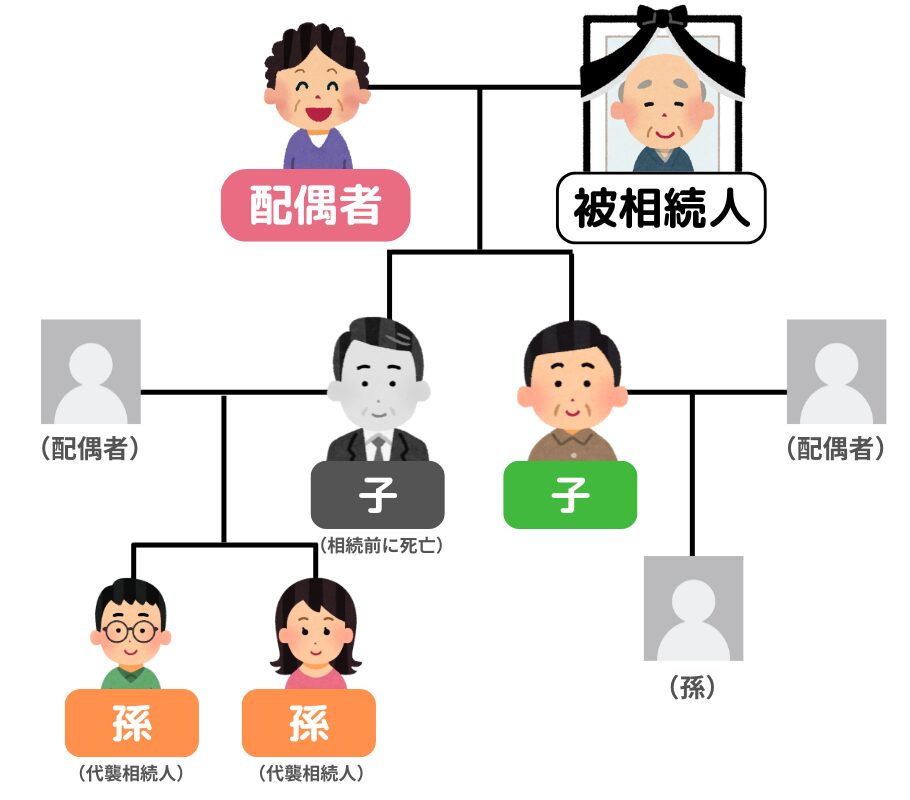

被相続人の代襲相続人となった直系卑属についての注意点

直系卑属とは、被相続人から見て直接の子や孫など、世代が下の親族を指します。

具体的には孫やひ孫がこれに該当します。

代襲相続とは、本来の相続人(例: 被相続人の子)が相続開始前に死亡していた場合、その子(例:被相続人から見て孫)が代わりに相続することを指します。

被相続人の孫やひ孫が代襲相続人となった場合、2割加算の対象にはなりません。

らいおんくん

らいおんくん代襲相続人になった孫は、子(孫から見れば親)が亡くなった時に課税の機会を経ているから、「課税の機会を1回スキップ」はしていないね。

だから2割加算の対象にならないんだね。

ファイナンシャルプランナー

ファイナンシャルプランナーそうだね。課税の機会はスキップしていないから公平だね。

2割加算の対象になる人

上記の通り、「一親等の血族や配偶者、代襲相続人の直系卑属」に該当しない人は、原則として2割加算の対象になります。

2割加算の対象になる人の例として、以下の人が該当します。

- 兄弟姉妹(二親等)

- 姪・甥(三親等)

- 内縁関係の配偶者(法律上の婚姻関係がない場合)

- 子の配偶者(血縁関係がない)

- 知人、友人(血縁関係がない)

これらの対象者に対する2割加算の適用は、法律上の解釈や具体的なケースにより異なることがあります。

相続の状況を正確に把握し、必要に応じて専門家に相談することが重要です。

ファイナンシャルプランナー

ファイナンシャルプランナー相続税額の2割加算の仕組みを解説してきました!

ここからは、この制度が生命保険の死亡保険金とどう関係するのか説明します!

死亡保険金にかかる相続税額も「2割加算」制度の対象

死亡保険金はみなし相続財産となり相続税の課税対象

生命保険の死亡保険金は、被相続人が契約者であり保険料を負担していた場合、相続人が受け取る保険金が「みなし相続財産」として相続税の課税対象となります。

みなし相続財産は、被相続人の死亡に基づき発生する財産であり、相続税の課税対象となるだけでなく、「相続税額の2割加算」制度の対象にも該当します。

ただし、死亡保険金には、特定の条件の時に一定額まで課税対象から外れる「非課税枠」が設けられています。この非課税枠を上手く活用することで、相続税の税負担を軽減できる可能性があります。

生命保険の非課税枠とは?

生命保険の非課税枠とは、被相続人=契約者(保険料負担者)・被保険者(保障の対象となる人)である生命保険の死亡保険金、つまり相続税の課税対象となる死亡保険金※に対し、法定相続人の人数×500万円まで非課税とされる制度です。

これにより、生命保険金の一部が相続税の対象から外れるため、結果として相続税の負担を軽減することができます。

死亡保険金に非課税枠が適用される条件

非課税枠が適用されるためには、以下の条件を全て満たす必要があります。

- 保険契約者(保険料負担者)・被保険者(保障の対象となる人)が被相続人であること

⇒死亡保険金にかかる税金の種類が相続税である - 受取人が法定相続人であること

- 受取人が相続権を持っていること

- 受取人が相続放棄をしていないこと

これにより、法定相続人以外が受け取る場合や条件を満たさない場合、非課税枠の適用外となります。

※保険の契約内容によっては、死亡保険金が所得税、または贈与税の課税対象になる場合があります。これらは契約者(保険料負担者)・被保険者・保険金受取人の設定で変わります。

詳しくは、こちらをご覧ください。

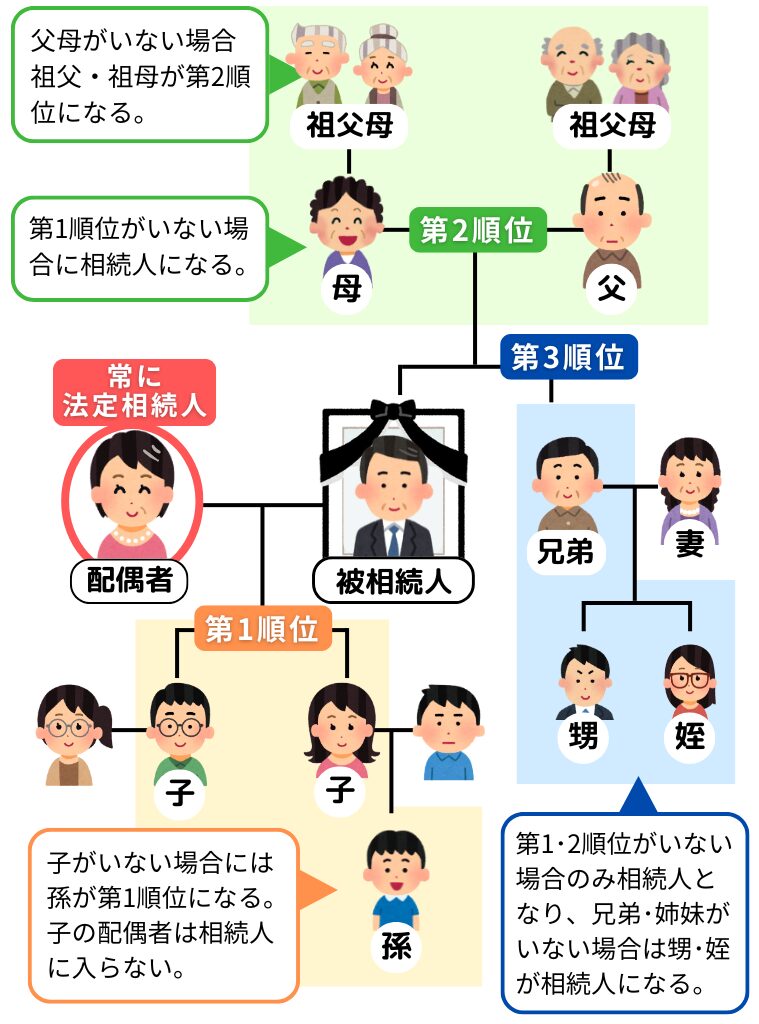

法定相続人とは?

非課税枠を計算する際の「法定相続人」とは、被相続人(亡くなった方)の配偶者と血族を指します。

血族の順位は以下の通りです。

- 第1順位:子ども(すでに死亡している場合は孫)

- 第2順位:父母(すでに死亡している場合は祖父母)

- 第3順位:兄弟姉妹(すでに死亡している場合はその子ども)

なお、配偶者は常に法定相続人となりますが、血族の中で相続順位が優先されるため、上位の順位に該当する人がいる場合、下位の順位の人は相続人にはなりません。

また、養子が法定相続人に含まれる場合、以下の制限があります。

- 実子がいる場合:養子1人までが非課税枠の計算対象

- 実子がいない場合:養子2人までが非課税枠の計算対象

らいおんくん

らいおんくん死亡保険金の相続税は、非課税枠が適用なら税負担が減り、2割加算の対象になると税負担が増えるんだね。

でも条件がわかりにくい…

ファイナンシャルプランナーそうだよね。条件の違いを次の章でまとめるね!

死亡保険金の相続税:非課税枠適用・2割加算の対象の違い

死亡保険金にかかる税金の種類が相続税になる場合、「生命保険の非課税枠」「相続税額の2割加算」に該当するかを確認しましょう。その際、非課税枠の適用条件と、2割加算の対象になる条件は異なります。

下表に、その違いをまとめました。

| 死亡保険金について | 非課税枠 | 2割加算 |

|---|---|---|

| 受取人が誰か? | 法定相続人なら適用 | ・一親等の血族及び配偶者 ・代襲相続人となった孫やひ孫 上記以外は対象 |

| 制度に該当したら | 死亡保険金から非課税枠の金額(500万円 × 法定相続人の数)を引いて、超えた分が課税対象になる | 受取人に課される相続税額に2割上乗せされる (加算される前の相続税額に1.2倍した金額が実際の相続税額になる) |

非課税枠の適用有無と2割加算の対象かどうかは、それぞれ独立して判定されます。両者を混同しないように注意が必要です。

らいおんくん制度はわかったけど、実際の例を知りたいな。

ファイナンシャルプランナーそうだね!ここからは皆さんが気になる具体例を紹介します。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【具体例】非課税枠・2割加算 死亡保険金の受取人ごとの違い

ここでは死亡保険金の受取人の違いによる非課税枠と2割加算制度の適用の有無を具体的な例を挙げて解説します。

記載する例は参考であり、相続状況や家族構成によって条件が変わる場合もあります。

正確な状況を把握し、相続対策を進めたい場合は専門家への相談をおすすめします。

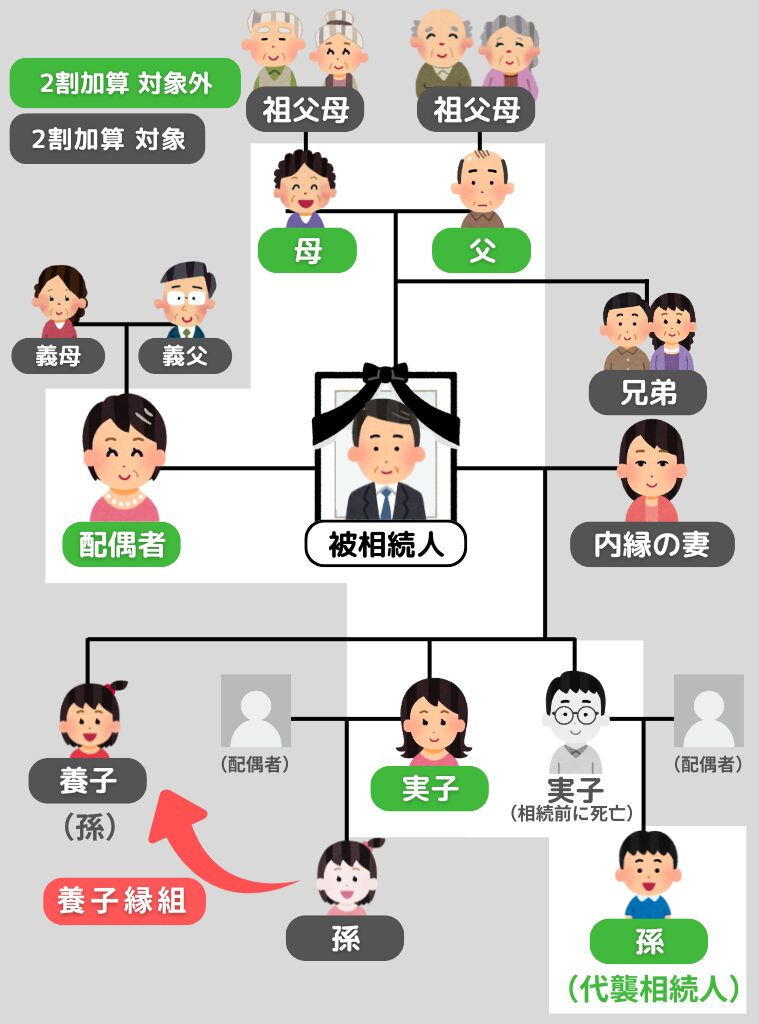

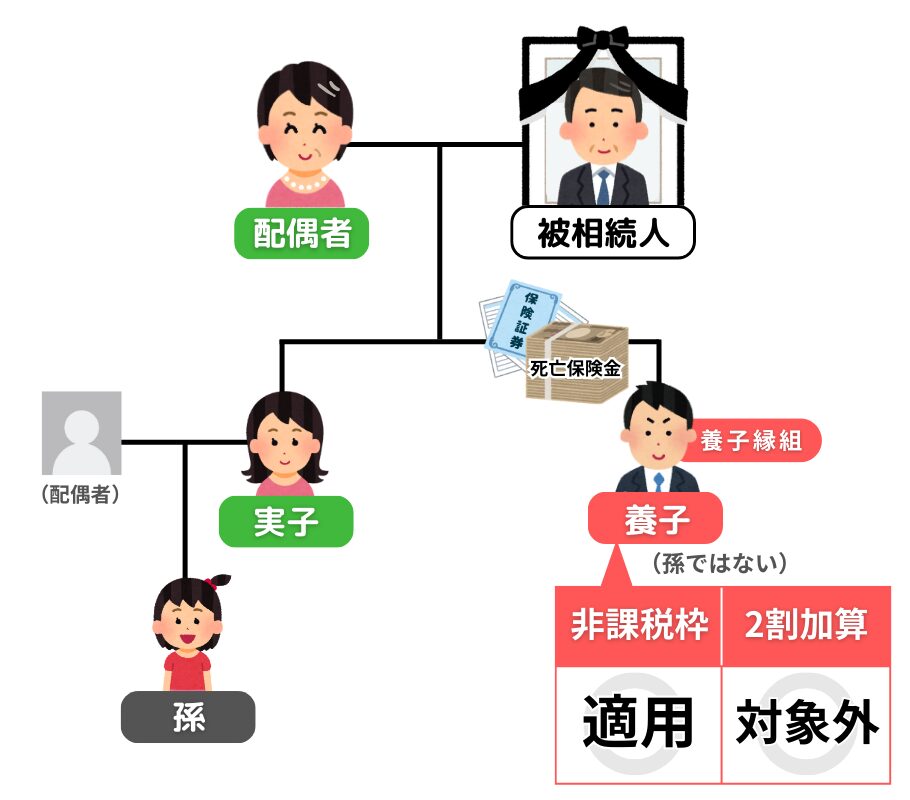

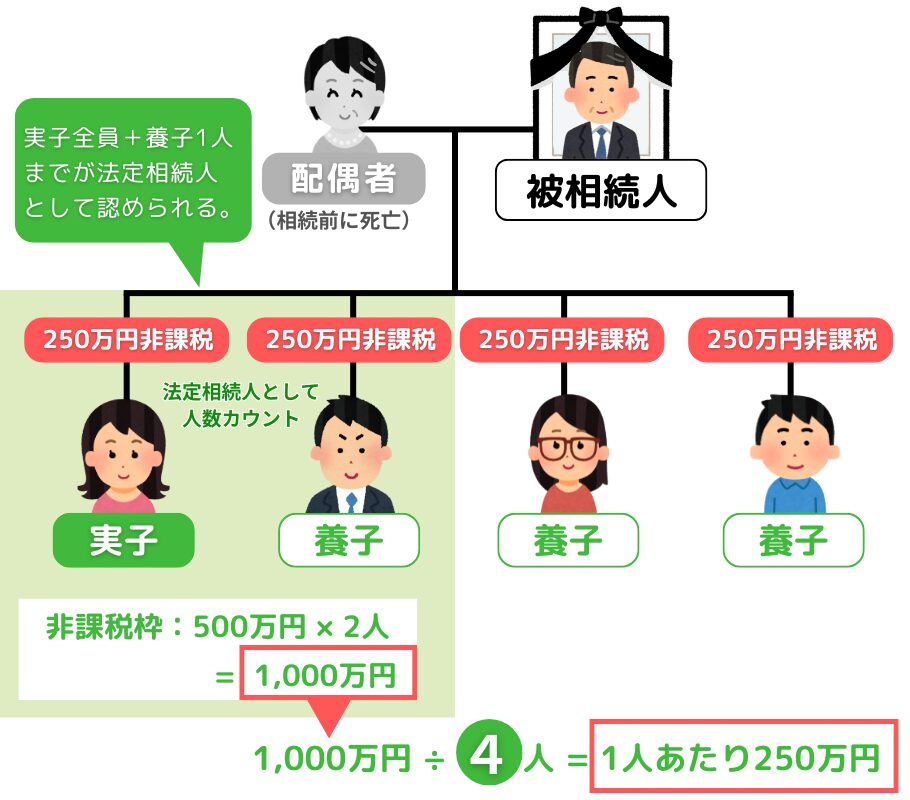

【例1】養子(孫ではない)が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 養子(孫ではない) | 適用される (法定相続人だから ※ただし注意有り) | 加算されない (1親等の血族扱いだから) |

非課税枠

孫ではない養子が死亡保険金の受取人の場合、実子と同様の扱いになるため、法定相続人として非課税枠が適用されます。

※ただし、非課税枠の適用には以下の条件があります。

養子が法定相続人になる場合の人数制限

- 実子がいる場合:実子全員+養子1人までが法定相続人として認められます。

- 実子がいない場合:養子2人までが法定相続人として認められます。

例えば、実子が1人いて養子が3人いる場合、法定相続人の人数は実子1人と養子1人の合計2人となります。

他の養子2人は法定相続人としてカウントされませんが、死亡保険金の受取人にはなることができます。

この場合、非課税枠は4人全員に按分されて適用されます。

非課税枠は、法定相続人の人数 × 500万円で計算されます。

法定相続人は2人(実子1人と養子1人)なので、非課税枠の総額は以下の通りです。

非課税枠:500万円 × 2人 = 1,000万円

死亡保険金を実子と養子あわせて4人で均等に受け取る場合、法定相続人としてカウントされない養子2人にも、非課税枠1,000万円を4人で均等に割った金額が適用されます。

死亡保険金を均等分割する場合の1人あたりの非課税枠

1,000万円 ÷ 4人 = 250万円

そのため、1人あたり250万円の非課税枠が適用され、4人全員にこれが反映されます。

2割加算

養子は一親等の血族として扱われるため、相続税額の2割加算の対象にはなりません。

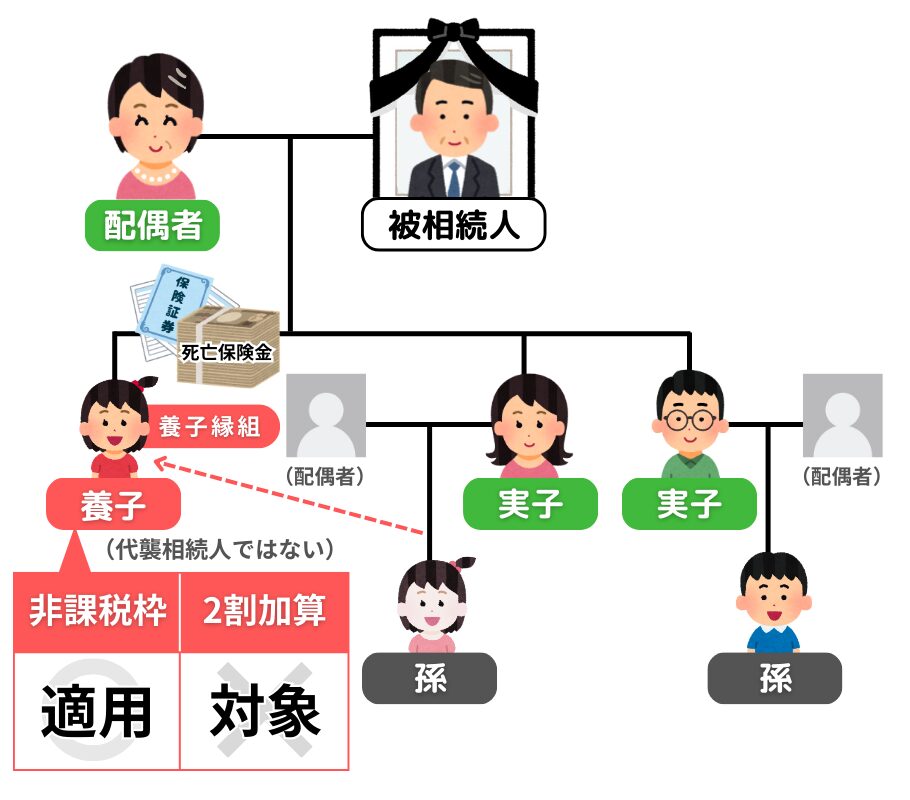

【例2】代襲相続人ではない孫養子が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 孫養子 (孫が代襲相続人ではない場合) | 適用される (法定相続人だから) | 加算される (孫養子は課税公平性の調整対象だから) |

非課税枠

孫養子が死亡保険金を受け取る場合、法定相続人として非課税枠が適用されます。

ただし、法定相続人の人数制限により、実子がいる場合は養子1人分、実子がいない場合は養子2人分までが非課税枠の対象となります。

2割加算

孫養子が代襲相続人でない場合、本来親が相続して課税されるはずの機会を一度スキップしているため、課税の公平性を保つ観点から相続税額に2割加算が適用されます。

この結果、非課税枠を超えた金額に対する相続税額に20%が上乗せされます。

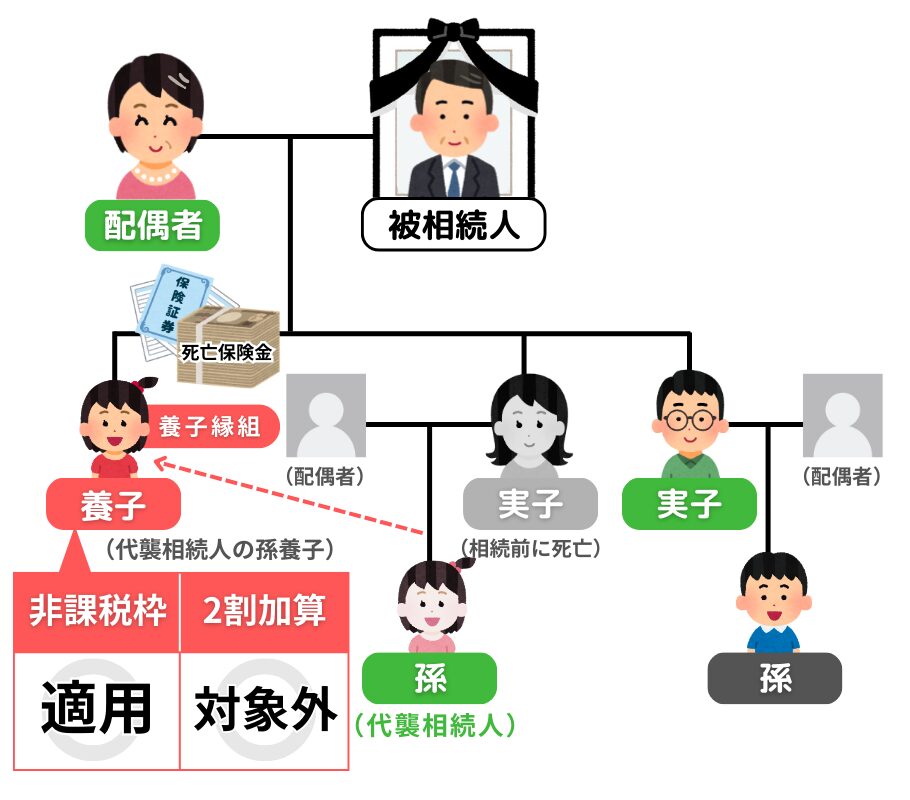

【例3】代襲相続人の孫養子が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 代襲相続人の孫養子 | 適用される (法定相続人だから) | 加算されない (代襲相続人となった直系卑属だから) |

非課税枠

代襲相続人である孫養子が死亡保険金を受け取る場合、法定相続人として非課税枠が適用されます。

2割加算

代襲相続人は2割加算されない人の条件にあてはまるため、相続税額の2割加算の対象にはなりません。

この条件の詳細が気になる方は『「被相続人の代襲相続人となった直系卑属」についての注意点』をご一読ください。

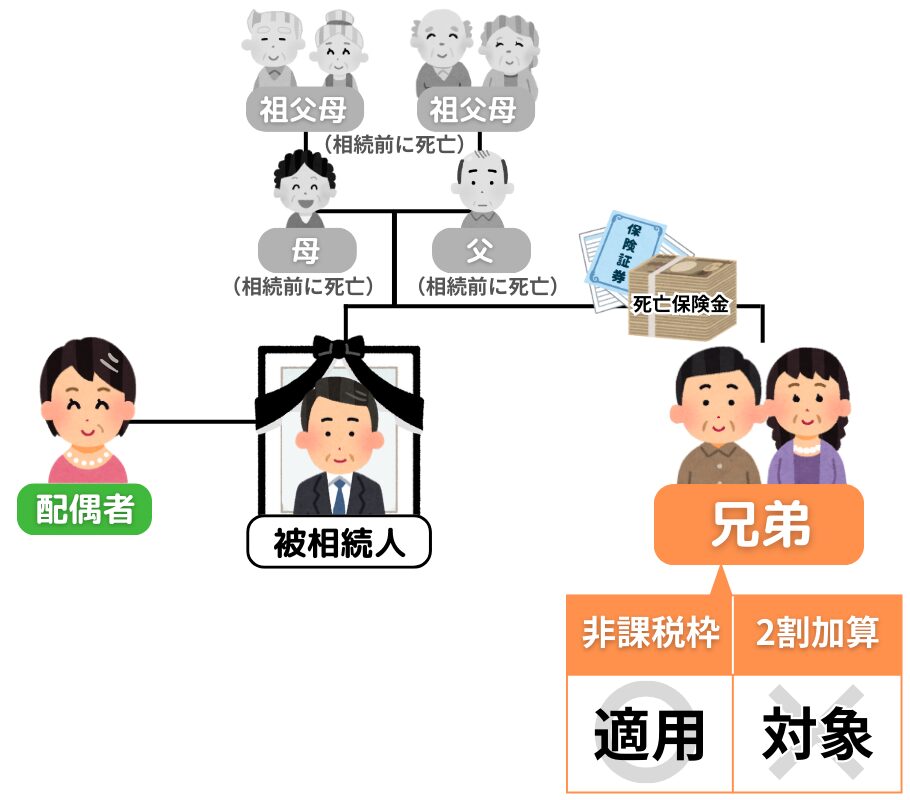

【例4】法定相続人の兄弟姉妹が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 法定相続人の兄弟姉妹 | 適用される (法定相続人だから) | 加算される (配偶者や1親等の血族ではないから) |

非課税枠

兄弟姉妹が法定相続人であり、死亡保険金の受取人である場合、非課税枠が適用されます。

2割加算

兄弟姉妹は一親等の血族や配偶者ではないため、相続税額の2割加算の対象となります。

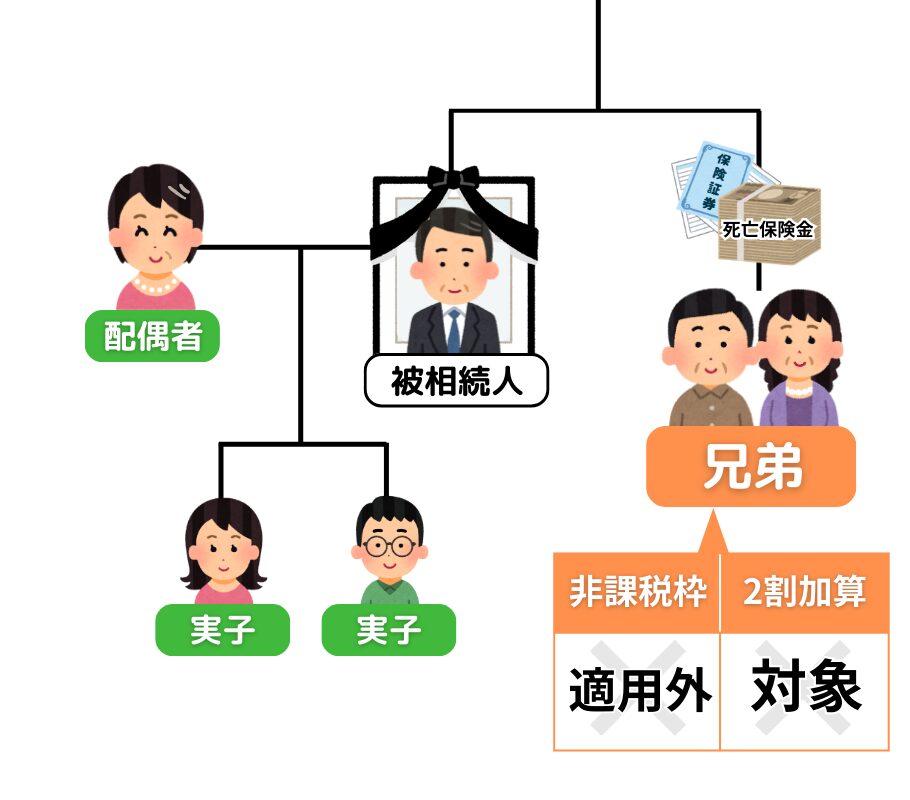

【例5】法定相続人ではない兄弟姉妹が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 法定相続人ではない兄弟姉妹 | 適用されない (法定相続人ではないから) | 加算される (配偶者や1親等の血族ではないから) |

非課税枠

兄弟姉妹が法定相続人ではない場合、非課税枠は適用されません。

そのため、受け取る保険金の全額が課税対象となります。

2割加算

兄弟姉妹は一親等の血族や配偶者ではないため、相続税額の2割加算の対象となります。

このケースでは非課税枠は適用されず、受け取った死亡保険金の全額が相続税の課税対象となります。

また相続税額の2割加算も適用されるため、税負担が大きくなります。

【例6】内縁関係の配偶者が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 内縁関係の配偶者 | 適用されない (法定相続人ではないから) | 加算される (法的に配偶者や血族関係でないため) |

非課税枠

内縁関係の配偶者は法定相続人ではないため、非課税枠は適用されません。

2割加算

内縁関係の配偶者は血族関係にも含まれないため、相続税額の2割加算の対象となります。

このケースでは非課税枠は適用されず、受け取った死亡保険金の全額が相続税の課税対象となります。

また相続税額の2割加算も適用されるため、税負担が大きくなります。

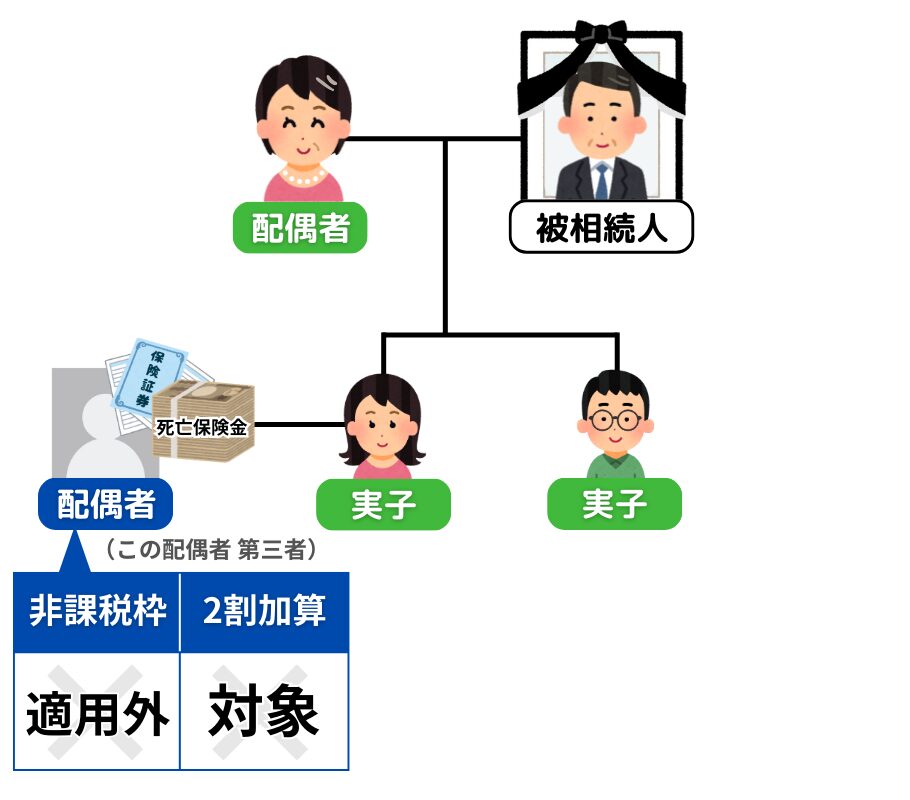

【例7】子の配偶者(第三者)が受取人の場合

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 子の配偶者 例:被相続人からみた義理の娘(お嫁さん)など | 適用されない (法定相続人ではないから) | 加算される (血族関係ではないから) |

非課税枠

被相続人の子の配偶者などの第三者が死亡保険金を受け取る場合、法定相続人ではないため非課税枠は適用されません。

2割加算

血族でないため、相続税額の2割加算の対象となります。

このケースでは非課税枠は適用されず、受け取った死亡保険金の全額が相続税の課税対象となります。また相続税額の2割加算も適用されるため、税負担が大きくなります。

らいおんくん

らいおんくん「介護してくれたお嫁さん(息子の配偶者)に財産をのこしたい」っていうケースもよく聞くけど、この場合は税負担が重くなっちゃうんだね。

ファイナンシャルプランナーそうだね。死亡保険金 受取人の設定は、近い血族かそうでないかが相続税の負担に大きく影響するね。

【例8】相続放棄をした人が受取人の場合

まず、受取人が相続放棄をした場合でも、死亡保険金は受け取れます。

受取人と被相続人の関係性によって、非課税枠・2割加算制度が適用になるかが変わります。

| 死亡保険金の受取人 | 非課税枠 | 相続税額の2割加算 |

|---|---|---|

| 相続放棄をした人 | 適用されない (法定相続人ではなくなるから ※ただし注意有り) | 条件による (一親等の血族や配偶者は適用外、それ以外は適用される) |

非課税枠

相続放棄をした場合、その人は法定相続人としての地位を失うため、非課税枠は適用されません。

ただし、相続放棄をしても一親等の血族(子や親)であれば、法定相続人の人数にはカウントされます。

そのため、他の法定相続人の非課税枠の計算に影響を与えます。

例:法定相続人が3人とみなされる場合、非課税枠は500万円×3人=1,500万円となります。

法定相続人の内1人が相続放棄した場合、非課税枠は1,500万円のまま変わらず、相続放棄をしていない2人の法定相続人に配分されます。

なお、相続放棄した人は、死亡保険金を受け取ることはできますが非課税枠は適用されないため、受取り金額の全額が相続税の課税対象となります。

2割加算

相続放棄した受取人が、一親等の血族(子や親)や配偶者であれば、2割加算の対象にはなりません。

ただし、代襲相続によって孫が相続人となり、その孫がさらに相続放棄をした場合、孫が受け取った死亡保険金には2割加算が適用されます。これは、代襲相続人の孫が2割加算の対象外である条件に「法定相続人であること」が含まれており、相続放棄をした時点でその条件を満たさなくなるためです。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

相続税額の2割加算の計算方法

家族構成と財産の状況

- 被相続人(亡くなった方): 父

- 相続人: 実子1人 + 孫養子1人 = 計2人 (法定相続人もこの2人)

- 相続財産: 不動産、有価証券、預貯金など計6,200万円

- 死亡保険金(みなし相続財産): 2,000万円(孫養子が受取人)

- 債務: なし

- 葬儀費用: 200万円(実子が負担)

- 財産分割: 葬儀費用を差し引いて残った相続財産は実子と孫養子が均等に分割

被相続人の財産や家族構成に基づき、相続税の計算を以下の手順で進めます。

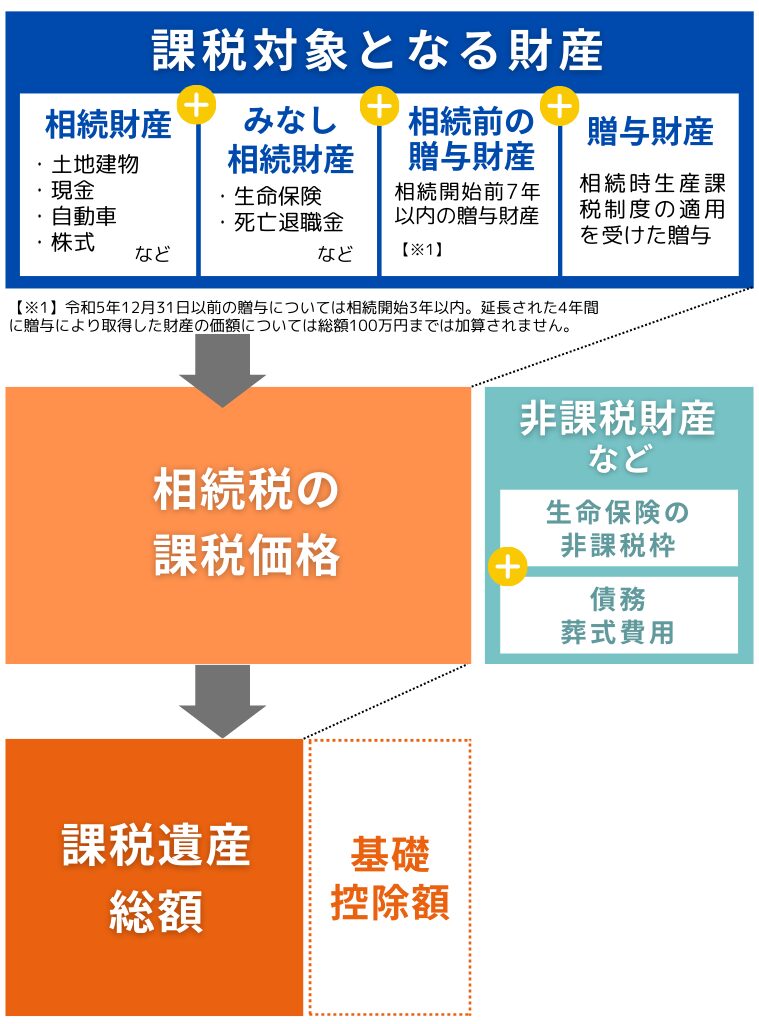

【1】相続税の課税価格を計算する

「相続税の課税価格」とは、相続財産にみなし相続財産(例:死亡保険金)を加えた総額から、債務や葬儀費用、死亡保険金の非課税枠を差し引いて算出される金額を指します。

死亡保険金から非課税限度額を引く

非課税限度額の計算式

500万円 × 法定相続人の人数(2人) = 1,000万円

課税対象の死亡保険金額

死亡保険金(2,000万円)- 非課税限度額(1,000万円) = 1,000万円

課税価格を算出

- 相続財産(不動産、有価証券、預貯金など): 6,200万円

- 課税対象の死亡保険金: 1,000万円

- 債務: なし

- 葬儀費用: -200万円

課税価格の計算式

6,200万円 + 1,000万円 – 200万円 = 7,000万円

【2】基礎控除額を計算する

相続税には「基礎控除」という制度があり、課税価格が基礎控除額以下であれば相続税はかからず、超えた部分に課税されます。

基礎控除額は次の計算式で求められます。

基礎控除額の計算式

3,000万円 + 600万円 × 法定相続人の数(2人) = 4,200万円

【3】課税遺産総額を計算する

「相続税の課税価格」から、「基礎控除額」を差し引いたものが「課税遺産総額」となり、相続税の課税対象となります。

課税遺産総額は、課税価格から基礎控除額を引いた金額です。

課税遺産総額の計算式

課税価格(7,000万円) – 基礎控除額(4,200万円) = 2,800万円

課税遺産総額がわかったら、相続税の総税額を算出します。手順は次のように行います。

- 課税遺産総額から各相続人の仮の相続税額を計算する

- 相続税の総額を計算する

- 実際の分割割合に応じた各人の相続税額を再計算する

【4】各相続人の仮の相続税額を計算する

まずは、課税遺産総額を法定相続分に基づいて分け、各相続人の仮の相続税額(法廷相続分に基づいて遺産分割した場合に支払う相続税額)を計算します。

法定相続分

相続人が遺産を分ける際に法律で定められた基準となる取り分の割合を指します。

状況に応じて次のように決まります。

- 配偶者と子どもが相続人の場合:配偶者が1/2、子どもが残り1/2を等分

- 配偶者と直系尊属(父母など)が相続人の場合:配偶者が2/3、直系尊属が1/3

- 配偶者と兄弟姉妹が相続人の場合:配偶者が3/4、兄弟姉妹が1/4

※民法に定める法定相続分は、相続人の間で遺産分割の合意ができない場合の基準であり、必ずしもこの割合で分割しなければならないわけではありません。

本例は子にあたる2人による分割なので、法定相続分は均等割り(1/2ずつ)となります。

法定相続分ごとの課税遺産額

課税遺産総額(2,800万円)を法定相続分(1/2ずつ)に分けます。

1人あたりの課税遺産額

2,800万円 × 1/2 = 1,400万円

相続税率と控除額の適用

国税庁の相続税率表によると、課税遺産額が1,400万円の場合は、税率15%・控除額50万円に該当します。

※「1人あたりの法定相続分の課税遺産額」は国税庁の相続税率表中では「法定相続分に応ずる取得金額」にあたります。

法定相続分に基づく1人あたりの相続税額の計算式

1,400万円 × 15%(税率) – 50万円(控除額) = 160万円

実子の法定相続分に基づく相続税額:160万円

孫養子も同様なので、法定相続分に基づく相続税額:160万円

【5】相続税の総額を計算する

各相続人の法定相続分ごとの税額を合計します。

相続税の総額の計算式

実子 160万円 + 孫養子160万円 = 320万円

【6】実際の分割割合に応じた各人の相続税額を再計算する

各人が負担する相続税額は、相続税の総額を各人のが取得する課税価格の割合に応じて按分して計算されます。計算式は以下の通りです。

各人の実際の相続税額=相続税の総額×(各相続人の課税価格÷課税価格の合計額)

(各相続人の課税価格÷課税価格の合計額)は相続税の按分割合を表しています。

各相続人の課税価格は、まとめると次の通りです。

相続財産の分配は、葬儀費用を考慮して実子の方が孫養子より200万円多く受け取ります。

| 実子 | 孫養子 | 合計 | |

|---|---|---|---|

| 相続財産 | 3,200万円 (葬儀代分多めに分配) | 3,000万円 | 6,200万円 |

| 死亡保険金 | – | 2,000万円 | 2,000万円 |

| 死亡保険金の非課税枠 | – | ▲1,000万円 (500万円×法定相続人 2人) | ▲1,000万円 |

| 葬儀費用 | ▲200万円 | – | ▲200万円 |

| 課税価格 | 3,000万円 | 4,000万円 | 7,000万円 |

実際の按分割合で相続税額を計算

相続税の按分割合が割り切れない数字の場合(国税庁「相続税の申告書の記載例」より)

按分割合に小数点以下2位未満の端数があるときは、 全員の割合の合計が1.00になるように小数点以下2位 未満の端数を調整して記入しても差し支えないとのことで、それに従います。

実子の相続税額の計算

相続税の総額 320万円×( 実子の課税価格 3,000万円 ÷ 課税価格の合計額 7,000万円 )

= 320万円 ×0.4285… (按分割合)= 320万円×0.43=137万6,000円

孫養子の相続税額の計算

相続税の総額 320万円×( 実子の課税価格 4,000万円 ÷ 課税価格の合計額 7,000万円 )

= 320万円 ×0.5714… (按分割合)= 320万円×0.57 = 182万4,000円

孫養子は「相続税額の2割加算」の対象になるため、さらに20%加算されます。

税額に加算される金額:

182万4,000円×20% = 36万4,800円

孫養子が納めなければならない相続税額:

182万4,000円 + 36万4,800円 = 218万8,800円

結果

実子が納める相続税額:137万6,000円

孫養子が納める相続税額:218万8,800円

らいおんくんお孫さんに財産を多く遺したいって言う人は多いけど、2割加算されると税負担が大きいね!

ファイナンシャルプランナーそうだね!しかもこの例では孫を養子にしていたから、生命保険の非課税枠が適用できたけど、養子にしていなかったら非課税枠も適用できず、もっと相続税が高くなっていたね。

よくある質問

相続人ではない友人を死亡保険金の受取人に指定した場合、2割加算の対象になりますか?

はい、相続人ではない友人が死亡保険金を受け取った場合、その保険金は相続税の課税対象となり、2割加算も適用されます。友人は被相続人との血縁関係がないため、相続税法上、2割加算の対象となります。また、この場合、生命保険の非課税枠は適用されません。

ただし、保険会社によっては、親族関係ではない第三者を死亡保険金の受取人に指定する場合、事前に同意書や追加手続きが必要だったり、条件や制限が設けられていることがあります。そのため、友人を受取人に指定する際は、保険契約を結んでいる保険会社に詳細を確認することをおすすめします。

相続放棄した相続人が死亡保険金を受け取った場合、2割加算の対象になりますか?

相続放棄した場合でも、死亡保険金を受け取ることは可能です。この場合、相続放棄した人が一親等の血族(子や親)または配偶者であれば、2割加算の対象にはなりません。それ以外の場合は2割加算の対象となります。

ただし、代襲相続人として孫が相続した場合には注意が必要です。代襲相続人である孫が相続放棄をすると、その孫は法定相続人としての地位を失います。このため、死亡保険金を受け取ったとしても、2割加算の対象となります。これは、代襲相続人が2割加算の対象外となる条件に「法定相続人であること」が含まれるためです。

なお、代襲相続人の孫が相続放棄をしていない場合は、法定相続人として扱われ、2割加算の対象にはなりません。

孫養子が死亡保険金を受け取る場合、2割加算の対象になりますか?

はい、孫養子が死亡保険金を受け取る場合、相続税額に2割加算が適用されます。これは、孫養子が課税公平性の観点から、課税の調整対象とされているためです。ただし、孫養子が代襲相続人であり、相続放棄をしていない場合は、2割加算の対象にはなりません。

内縁関係の配偶者が死亡保険金を受け取った場合、2割加算の対象になりますか?

はい、内縁関係の配偶者は法定相続人に該当しないため、2割加算の対象となります。また、内縁関係の配偶者が受け取った死亡保険金には、生命保険の非課税枠も適用されません。

相続人である兄弟姉妹が死亡保険金を受け取った場合、2割加算の対象になりますか?

はい、兄弟姉妹は法定相続人であっても、一親等の血族や配偶者ではないため、2割加算の対象となります。ただし、法定相続人に該当する場合は、生命保険の非課税枠が適用されます。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

相続税に2割加算されるかどうかは相続時の状況次第:専門家に相談しよう

「相続税額の2割加算」制度を中心に解説してきました。相続人の属性や条件によって、相続税の負担が大きく変わるため、正確な理解が重要です。

特に、生命保険の死亡保険金については、非課税枠と2割加算の適用条件が異なるため、混同しやすい点に注意が必要です。

非課税枠は法定相続人であるかどうかで適用可否が決まり、2割加算制度は被相続人との関係が一親等の血族、配偶者、または代襲相続人の直系卑属であるかによって決まります。

そのため、「法定相続人だから非課税枠は適用されるが、2割加算も適用される」といったケースもあります。

さらに、代襲相続人や孫養子の場合など、家族構成や受取人の状況によっても課税条件が変わるため、状況に応じた適切な対策が求められます。

相続税の負担を最小限に抑え、安心して財産を引き継ぐためには、制度の理解に加えて、自分の家族構成や財産状況を正確に把握し、それに基づいた計画を立てることが大切です。

相続税対策にお困りの方は、ぜひ私たちファイナンシャルプランナーにご相談ください。一人ひとりに合った最適な相続税対策プランをご提案し、安心して相続を進められるようサポートいたします。