「人生100年時代」と言われている昨今、医療保険は何歳まで必要なのでしょうか?

75歳以上になると、医療費が安くなるから医療保険は必要ないんじゃないのかな?

私はがん等の大きな病気が心配だから、やっぱり医療保険は必要だと思うな。

医療保険に対する考え方は人それぞれ異なります。

例えば、治療費の心配をしなくていいほど貯蓄が多い方は医療保険は必要ないでしょうし、老後の生活費に不安のある方は医療保険が必要だからです。

そのため、「医療保険は〇歳まで必要」と言い切ることは難しいのです。

ただし、私たちは可能な限り「一生涯の医療保障を準備すること」をオススメしています。

この記事では、高齢者が利用できる公的保障や医療保険の必要性、70歳以降の方の医療保険の選び方などをご紹介しています。

80歳を過ぎると選択肢が少なくなるため、今から老後の備えを検討することはとても重要です。

老後の不安要素を少なくするため、今のうちに医療保障の設計をしておきましょう。

- 医療保険が何歳まで必要なのかは人それぞれ異なるが、可能な限り、一生涯の保障を準備することがオススメ

- 70歳以上でも医療保険が必要な理由には「病気のリスクが高くなる・治療費以外の費用がかさむ・年金生活で余裕のある生活は厳しい」ことなどがある

- 後期高齢者医療制度や高額医療費制度を利用すれば、一定額までは治療費負担を軽減できる

- 現在は85歳まで加入できる医療保険が販売されている

- すでに生命保険に加入している人は、保障内容を確認し、必要な保障と不要な保障を見極め、見直しすることが重要

- 新たに医療保険に加入する場合のポイントは、「終身タイプを選ぶ、告知内容を確認し加入しやすさをチェックする、保険料と保障内容のバランスを検討する」こと

- 安い保険料で一生涯の医療保障を準備するには、できるだけ若いうちに保険に加入し、保険料を払終えることがポイント

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険が何歳まで必要なのかは人それぞれ

医療保険は、病気や怪我で入院や手術をした際に給付金が受け取れる保険です。

逆に言えば、入院や手術をしない限り、保険料を支払ってもお金は受け取れません。

では、なぜ医療保険が必要になるのでしょうか。

それは、万一のときに多額のお金を支払うリスクを回避するためです。

そのため、入院や手術をしてもお金の心配ないほど貯蓄が多い方には、医療保険は必要ありません。

これは、高齢者でも同様です。

つまり実際には、「医療保険が何歳まで必要なのかは、人それぞれ異なる」ということになります。

ただし、私たちは、様々なリスクを考慮し、「医療保険は一生涯必要である」とお伝えしたいです!

以降では、高齢者が利用できる公的制度と、なぜ医療保険が一生涯必要なのか、様々なリスクをお伝えしていきます。

死亡保険に関する記事もご参考ください。

医療費を公的制度と貯蓄で補える方は医療保険の必要性は低い

医療保険に加入する前には、公的制度を確認しておくことが重要です。

公的制度で補えない部分を医療保険で補うことにより、無駄のない保険選びが可能だからです。

特に、65歳以上になると医療費の自己負担が少なくなるため、貯蓄が多い方は公的医療と貯蓄で医療費を補える方もいるでしょう。

ここでは、60歳以降の方の公的制度を中心にご紹介していきます。

医療費の負担割合が少なくなる[後期高齢者医療制度]

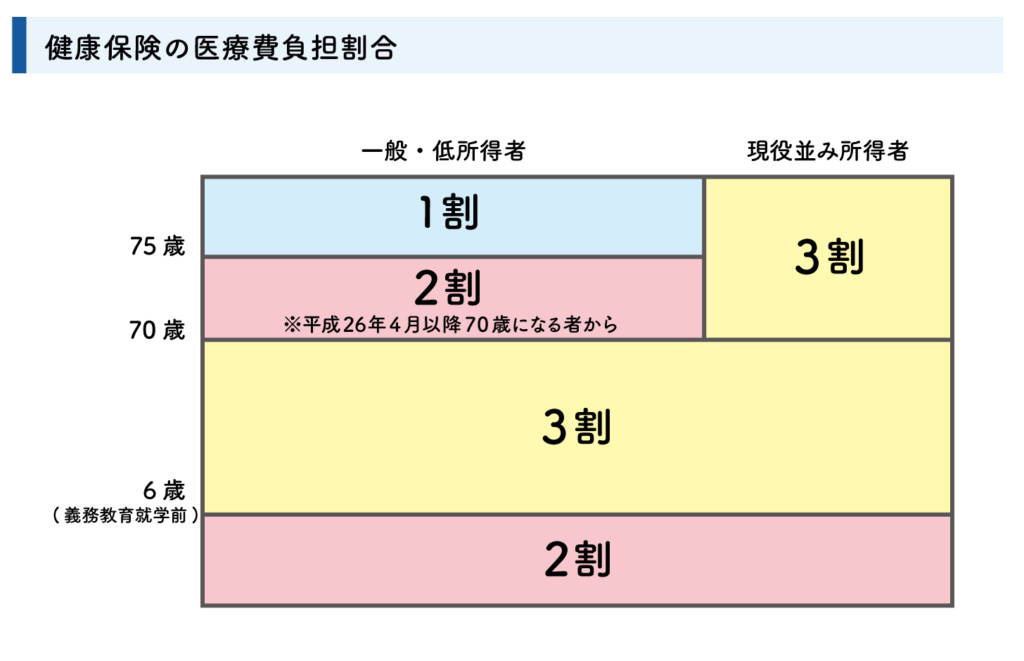

日本は、国民全員が必要なときに医療を受けられる「国民皆保険制度」を取り入れており、健康保険に加入することで、誰でも一定割合で医療が受けられます。

会社員や個人事業主など立場によって加入する健康保険の種類は多少違いますが、6歳以上70歳未満の方が病院等で負担する割合は、医療費全体の3割です。

そして、75歳以上になると、すべての方が「後期高齢者医療」に切り替わります。

医療費負担が1割になるんだよね。

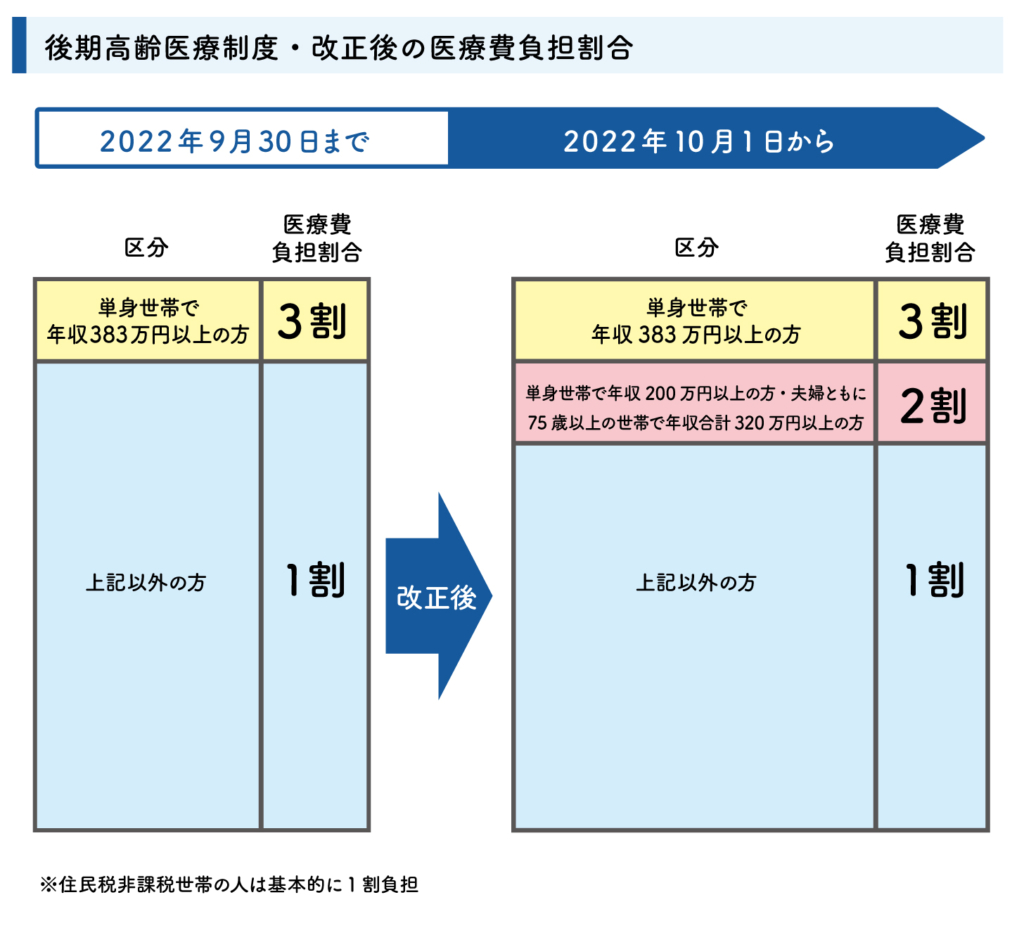

その通りです。ただし、後期高齢者医療制度の改正が行われることが決定され、2022年10月以降は一部変更があります。

所得額が現役並み以外の方の医療費負担割合は1割ですが、2022年10月以降は所得により「1割・2割・3割」の3段階に区分されます。

厚生労働省の調べによると、2022年10月以降に後期高齢者で医療費負担が1割になる方は「約130万人・全体の約8%」、2割になる方は「約370万人・全体の約23%」です。

ただし、2025年までは激変緩和措置がとられ、外来での医療費負担の増加額は最大で月額3,000円に抑えられます。

医療費合計が5万円の場合

- 1割負担→実質負担金額は5,000円

- 2割負担→単純計算すると負担額は10,000円

しかし、激変緩和措置により増額は3,000円まで

よって、実質負担金額は5,000円+3,000円=8,000円

2025年までは、実質負担金額は単純に2倍になる訳ではありません。

詳しくは、厚生労働省/高齢者医療制度でご確認ください。

また、現役並みの所得がある75歳以上の方の自己負担割合は、若い世代と同様の3割です。

そのため、75歳になると、必ずしも医療費の自己負担が減る訳ではないのです。

75歳以上になると全ての人が1割負担になると思っている方は意外に多いため、勘違いしないようにしっかり把握しておきましょう。

医療費の自己負担額が一定までになる[高額医療費制度]

高額医療費制度とは、医療費が高額になった時に払い戻しが受けられる制度です。

年齢や所得状況に応じて自己負担額限度額が設定され、その金額を超えた分が払い戻しされます。

70歳以上で現役所得並み以外の方(年収370万円未満)は、1カ月の世帯ごとの医療費上限と個人の外来窓口支払金額の上限が、以下のように設けられています。

| 区分 | 外来窓口支払上限金額 (個人) | 1カ月の医療費上限金額 (世帯合計) |

|---|---|---|

| 年収156万円以上370万円未満 | 18,000円 (年間144,000円) | 57,600円 |

| 住民税非課税世帯 | 8,000円 | 24,600円 |

| 住民税非課税世帯 (年金収入80万円以下など) | 15,000円 |

また、70歳以上で現役並み所得がある方は、以下のような70歳未満の方と同様の制度になります。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

所得によって、高額医療費制度の自己負担額も変わってくるんだね。

70歳以上でも医療保険が必要な3つの理由

後期高齢者医療制度や高額医療費制度があれば、70歳以上の人は医療保険はいらないような気もするけど…。

確かに、両者とも利用すべき制度です。

ただし、70歳以上の方全てに医療保険が不要とは言い切れません。

ここでは、70歳以上の方に医療保険が必要な3つの理由をご紹介します。

高齢になるほど病気や怪我のリスクは上がる

1つ目は、高齢になるほど病気や怪我のリスクが上がるためです。

今まで入院や手術の経験がない方は、医療保険の必要性を感じない方も多いでしょう。

しかし、高齢になるほど、病気や怪我のリスクは高くなり、入院や手術のリスクも上がります。

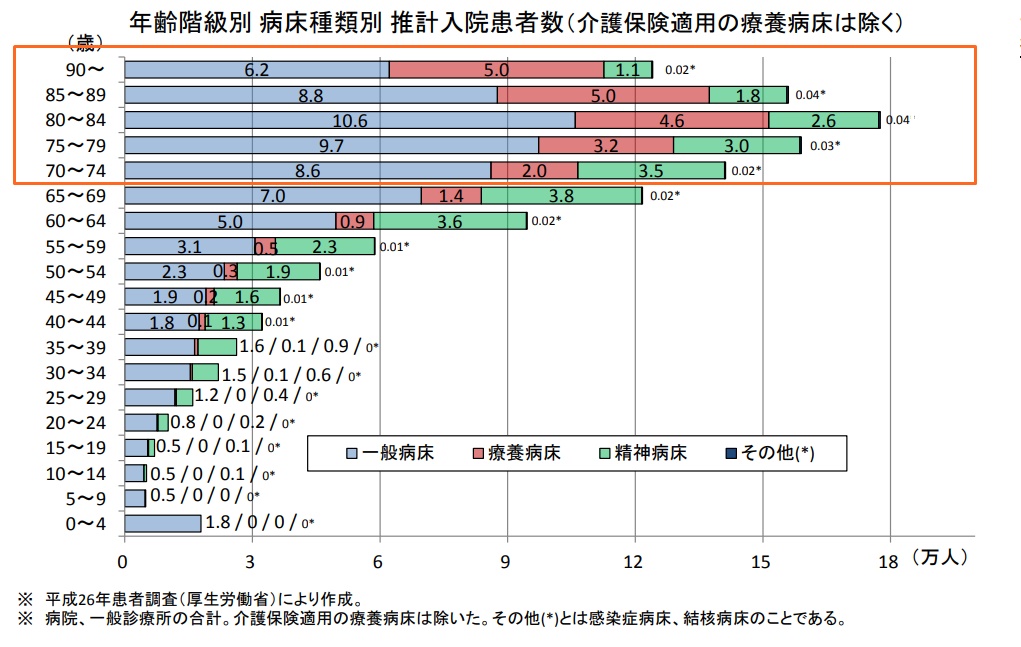

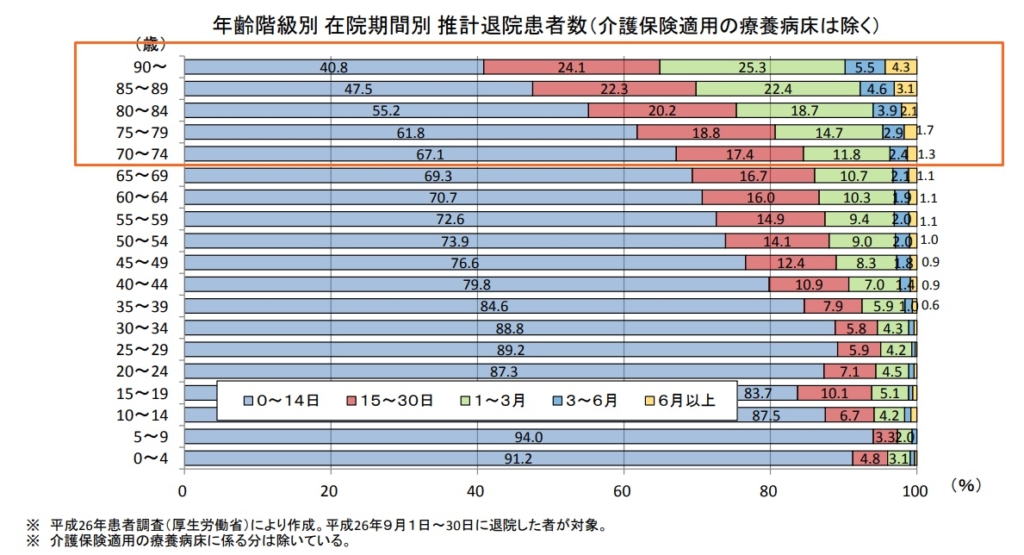

以下は、厚生労働省/「年齢階級別病床種類別の推計入院患者数等について」による、1年間の入院患者数と入院日数を表したものです。

高齢になるほど入院日数が長くなることがわかります。

40代前半までは「平均入院日数が14日以下の方」の割合が80%以上ですが、90歳以上では「平均入院日数が平均1カ月以上の方」の割合が35%を占めます。

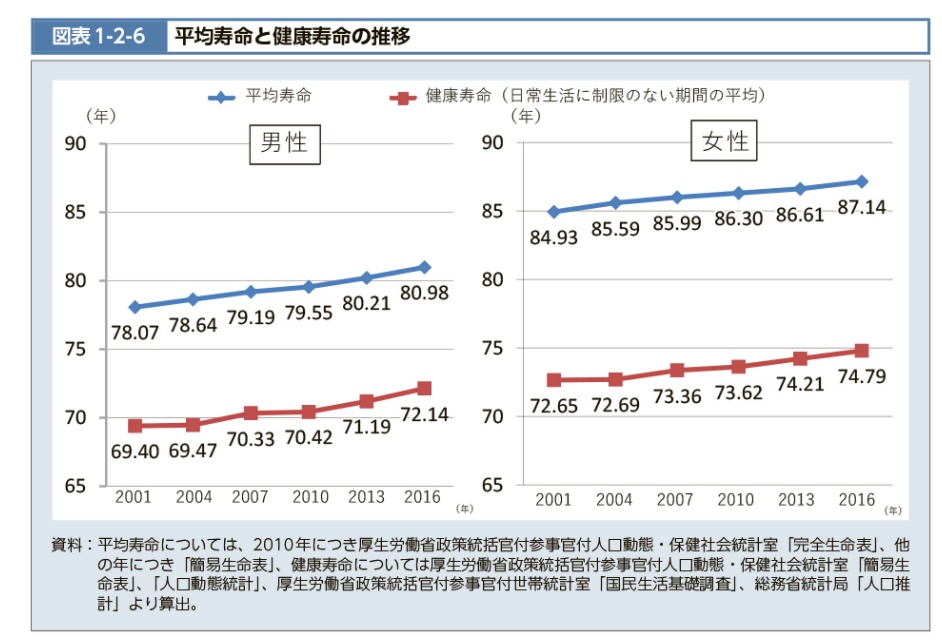

また、平均寿命と健康寿命の差は「男性で8.8歳・女性で12.3歳」あり、70代以降になると多くの方が健康リスクを抱えることがわかります。

高齢になるにつれ入院のリスクが高いことを考えると、安易に医療保険は不要と言い切れないことがわかるでしょう。

入院すると治療費以外にもお金がかかる

2つ目は、入院すると治療費以外にもお金がかかるためです。

入院や手術をした際にかかる費用は、治療費だけではありません。

治療費以外にかかる費用

- 入院時の差額ベッド代・食費

- 退院後の治療費

- 定期的な検査費

- お見舞いの方の交通費

- 介護が必要になった場合の費用

- 自宅をバリアフリーにするリフォーム費用 など

差額ベッド代は個室だけでなく、4人部屋からかかる病院は多いです。

また、高齢になると、退院後に介護が必要なケースが増えてきます。

介護保険を利用しても一定額以上は自己負担です。

さらに、自宅をバリアフリーに改装する方も多く、想定以上の費用がかかります。

子供にはできるだけ迷惑かけたくないけれど、貯蓄から支払うのも厳しくなるね。

しかし、医療保険から給付金が受け取れれば治療費以外の諸費用に充てられ、ご家族の負担も減らせるのです。

年金のみでゆとりある生活を送れる世帯は少ない

3つ目は、年金のみでゆとりある生活を送れる世帯は少ないためです。

70歳以上になると、退職し、年金で生活する方も多いでしょう。

年金のみで余裕のある生活を送れる方は問題ありませんが、現状はどうなのでしょうか?

厚生労働省/「令和2年度厚生年金保険・国民年金事業の概況」によると、保険料を25年以上納付した方の2020年の年金受取額の平均額は以下の通りです。

- 老齢厚生年金の支給額:月額146,145円 (年間1,753,740円)

- 老齢基礎年金の支給額:月額56,358円 (年間676,296円)

また、総務省/「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」によると、65歳以上で夫婦のみの無職世帯の平均社会保障給付額は「219,976円」、月額20万円程度です。

ふきだし 思ったより少ないのね…。

対する支出の平均額も確認してみましょう。

生命保険文化センター/「令和元年度・生活保障に関する調査」による、65歳以上の夫婦2人の日常生活費の平均額は「月額22.1万円」、この金額は、最低限の日常生活ができる費用です。

旅行やレジャー、趣味や習い事などを含めたゆとりある生活費にかかる費用はプラス14万円、つまり月額約36万円の費用がかかります。

「年金収入20万円に対し支出額は22万円、もしくは36万円」不足分は貯蓄を切り崩して生活している方が多いのが現状です。

この現状の中、公的制度があるからといって医療保険が不要と言い切ることはできるでしょうか?

確かに、70歳以上でも医療保険は必要なのかもしれないね。でも、高齢になってからでも医療保険に入れるの?

医療保険は85歳まで加入できる

生命保険は商品ごとに加入可能年齢が定められています。

医療保険の加入年齢の上限は70歳~80歳が多いですが、商品によっては85歳まで加入できるものもあります。

ただし、加入の際には、健康状態の告知が必要です。

そのため、持病や既往症のある方は、希望の医療保険に入れないケースが多いのです。

しかし、ご安心ください。高齢者の方でも、効率的に自分に必要な医療保障が準備できる方法をご紹介します。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

高齢の方が効率的に必要な医療保障を準備する方法

高齢の方が効率的に必要な医療保障を準備する方法は、生命保険の加入状況により異なります。

ここでは、すでに生命保険に加入している場合と加入していない場合に分けてご紹介していきます。

生命保険や医療保険に加入している場合

すでに生命保険や医療保険に加入している方は、主に以下の2つのステップで医療保障を準備しましょう。

加入中の生命保険の確認ポイント

まずは、加入している生命保険の保障内容を確認してみましょう。

主な確認ポイントは、以下の通りです。

| 確認ポイント | 確認内容 | |

|---|---|---|

| 保障内容 | 医療保障 | 入院日額や手術給付金の金額、特約の有無 |

| 一時金 | がん・脳卒中・心筋梗塞など大きな病気の一時金の有無と金額 | |

| 死亡保障 | 保険金の金額 | |

| 保険期間 | 定期タイプの場合は何歳まで更新できるか | |

| 保険料払込期間 | 何歳までか | |

| その他 | 解約返戻金やお祝い金の有無 | |

保障内容を見直しする

保障内容の確認ができたら、見直しを検討します。

保障内容は、最も重要なポイントです。

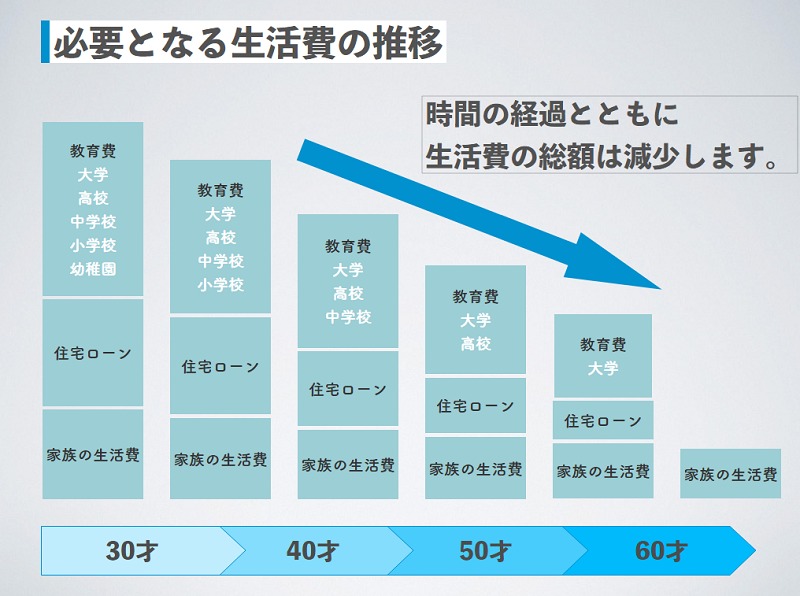

特に、長期間見直しをしていない方は、死亡保障が1,000万円以上ある方も多いのではないでしょうか?

これには理由があります。

30代~40代は子育てやマイホームを購入する方が多く、大きな死亡保障が必要だからです。

ただし、上記の図のように年月が経過するに連れ必要な死亡保障額は少なくなり、同時期に病気や怪我のリスクが上がってきます。

つまり、死亡保障を適切な金額に減額し、その分、医療保障を手厚くすることが見直しの重要ポイントなのです。

例えば、「死亡保障を1,000万円→300万円・入院給付金を1日5,000円→10,000円」などに変更すると、保険料が有効的に使えますよ。

その他には、がんになった場合の一時金を付加することもオススメです。

また、60代以降になると、死亡保障の金額はお葬式代だけ残したいと考える方が多く、200万円~300万円に減額する方が増えてきます。

保険期間や保険料払込期間を見直しする

その他の見直しポイントは、保険期間と保険料払込期間です。

特に、定期タイプの生命保険に加入している方は注意が必要です。

定期タイプは、更新できる年齢が決まっているため、必ず保険満了の時期がきます。

そのため、一生涯の保障は持てないのです。

90歳満了の定期保険に加入している方が、満了後に医療保障を希望しても、その時点で加入できる医療保険はほぼありません。

そのため、一生涯の保障を希望する方は、この時点で終身タイプへ切り替えするか新規で加入し直す必要があります。

終身タイプに加入している方は、保険料払込期間を確認しましょう。

特に、保険料払込期間が「終身」になっている場合は、注意が必要です。

保障は一生涯継続しますが、保険料の支払いも一生涯続きます。

逆に、保険料の払込期間が〇歳までと決められている有期払い場合は、「〇歳以降は保険料の支払いはないけれど保障は一生涯続く」という状態が作れます。

保険料はどちらの方が安くなるの?

保険料総額は、被保険者の生存年齢により、どちらが安くなるかは異なります。どちらがオススメということではなく、契約者が保険料の支払いがいつまで続くのか把握しておくことが重要になります。

生命保険や医療保険に加入していない場合

生命保険や医療保険に加入していない場合は、新規で医療保険に加入しましょう。

選び方のポイントは以下の3つです。

- 終身タイプの医療保険を選ぶ

- 告知内容を確認し加入しやすい医療保険を選ぶ

- 保障内容と保険料のバランスを考える

終身タイプの医療保険を選ぶ

高齢の方が医療保険に加入する際には、終身タイプの商品がオススメです。

高齢になってから医療保険の加入を検討する方は、病気や怪我のリスクに備えたいという明確な目的があるでしょう。

病気や怪我のリスクは高齢になるに連れ高くなるため、途中で保障が無くなってしまう定期タイプより、一生涯保障が続く終身タイプがオススメです。

告知内容を確認し加入しやすい医療保険を選ぶ

告知内容を確認し、加入しやすい医療保険を選ぶことも重要です。

医療保険に加入する際には健康状態の告知が必要になります。

医療保険の審査は比較的厳しいため、持病や既往歴がある方は加入できないケースもあるのです。

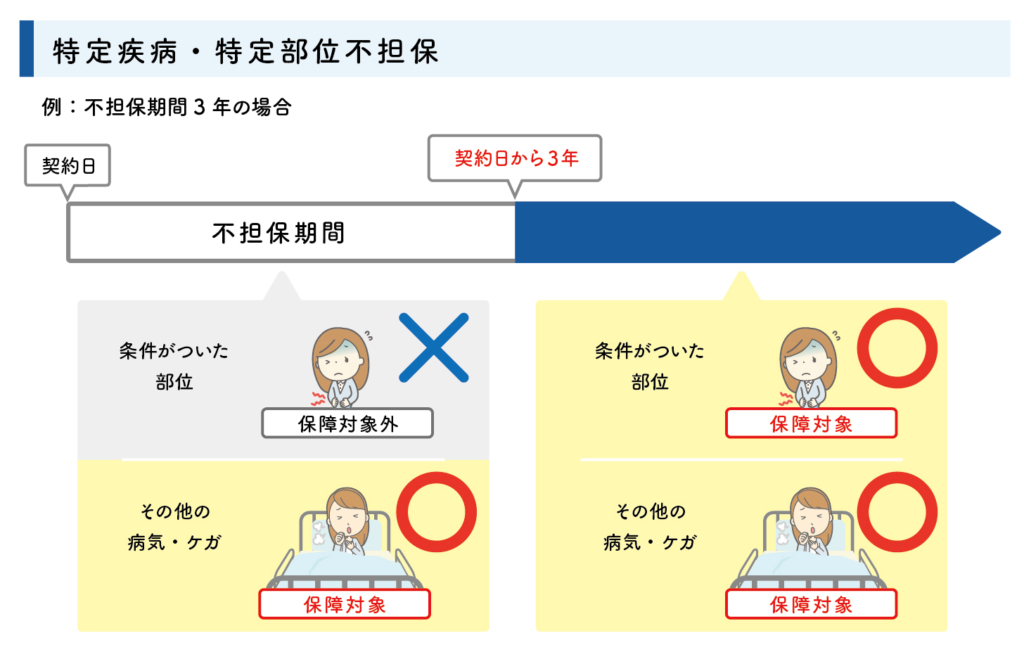

また、加入できても「特定部位不担保や特定疾病不担保」の特別条件が付加されることも多く、その場合、持病や既往歴は保障されません。

特に、高齢の方は持病をお持ちの方が多いのではないでしょうか?

希望の保障が準備できない場合は、引受基準緩和型医療保険を検討してみましょう。

引受基準緩和型医療保険とは、通常の医療保険より加入基準を緩和している保険です。

そのため、持病や既往歴がある方でも加入しやすいため、高齢の方に人気があります。

引受基準緩和型医療保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型医療保険の告知内容は3つ程度と少なく、「はい・いいえ」の2択で答えられる内容なため簡単です。

一方、通常の医療保険申し込みの際には、持病や既往症の初診日・最終受診日や医療機関名・知慮内容・服用している薬の名

前など詳細な告知が必要です。また、医師による診断書が必要な場合もあり、想像以上に時間と労力がかかります。

そのため、あらかじめ告知内容を確認し、加入しやすい商品を選ぶことも選び方のポイントの1つなのです。

引受基準緩和型医療保険は、手続きが簡単な上に、持病の悪化も保障されるというメリットがあるんですよ。

保障内容と保険料のバランスを考える

希望に合う医療保険が見つかったら、最後に保障内容と保険料のバランスを検討しましょう。

現在販売されている医療保険では、様々な保障が準備できます。

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

これだけあれば安心だね。

ただし、生命保険の保険料は年齢や性別により保険料が定められ、高齢になるほど保険料も高くなります。

そのため、加入の際には長期的な保険料の支払いが可能かどうか、充分に検討しなければなりません。

「これだけは必要!」という保障内容の優先順位を決め、保険料とのバランスを検討することが重要です。

被保険者の年齢や健康状態によっては保険料が高額になるケースもあるため、状況によっては貯蓄の方がオススメのケースもあります。

自分だけで判断することに不安がある方は、ファイナンシャルプランナーである私たちにお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

安い保険料で一生涯の医療保障を準備したいなら

できるだけ安い保険料で一生涯の医療保障を準備したいなら、若いうちに終身医療保険に加入し、早めに払込を終える設定にしましょう。

でも、若いうちに加入すると長期間保険料を支払うことになるよね?保険料総額は高くなるんじゃないの?

終身保険の保険料は加入時から変わらないため、保険料の安い若いうちに加入し、早めに払込を終えることで、保険料総額が安くなるケースも多いんですよ。

下記は、ある保険会社を参考にした、加入年齢ごとに保険料の比較を表したものです。

加入条件

- 男性

- 入院給付金:1日5000円

- 手術給付金:入院時10万円・外来時2.5万円

- 先進医療特約付加

| 加入年齢 | 払込期間 | 月額保険料 | 保険料総額 |

|---|---|---|---|

| 40歳 | 60歳(20年) | 3,916円 | 939,840円 |

| 終身 | 2,166円 | 未定 (76歳2か月の時に939,840円を超える) |

|

| 50歳 | 65歳(15年) | 6,007円 | 1,081,260円 |

| 終身 | 3,165円 | 未定 (78歳5か月の時に1,081,260円を超える) |

|

| 60歳 | 65歳(5年) | 20,391円 | 1,223,460円 |

| 終身 | 4,588円 | 未定 (82歳3か月の時に1,223,460円を超える) |

|

| 70歳 | 終身払いのみ | 6,779円 | 未定 |

ご覧のとおり、同じ一生涯の保障でもできるだけ若い年齢で加入した方が、保険料総額が少ないことがわかります。

若いうちに加入すればそれだけ保障期間も長いということです。

保障期間が長い上に保険料も安いので、一生涯の保障を希望する方は早めに終身タイプの医療保険に加入することがオススメです。

上記は月払いの保険料ですが、支払い方法を年払いにすることでさらに保険料は安くなります。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険は何歳まで必要なのか?まとめ

今回は、医療保険は何歳まで必要なのかを中心にお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 医療保険が何歳まで必要なのかは人それぞれ異なるが、可能な限り、一生涯の保障を準備することがオススメ

- 70歳以上でも医療保険が必要な理由には「病気のリスクが高くなる・治療費以外の費用がかさむ・年金生活で余裕のある生活は厳しい」ことなどがある

- 後期高齢者医療制度や高額医療費制度を利用すれば、一定額までは治療費負担を軽減できる

- 現在は85歳まで加入できる医療保険が販売されている

- すでに生命保険に加入している人は、保障内容を確認し、必要な保障と不要な保障を見極め、見直しすることが重要

- 新たに医療保険に加入する場合のポイントは、「終身タイプを選ぶ、告知内容を確認し加入しやすさをチェックする、保険料と保障内容のバランスを検討する」こと

- 安い保険料で一生涯の医療保障を準備するには、できるだけ若いうちに保険に加入し、保険料を払終えることがポイント

現在は、多くの保険会社からたくさんの医療保険が販売されています。

自分に必要な保障を準備したいと思っても、保険商品ごとの違いがよくわからない方も多いのではないでしょうか?

複数の保険会社の医療保険を取り扱う弊社にご相談いただければ、あなたに適した医療保険のご紹介が可能です。

お電話やオンラインでのお問合せも大歓迎です。

まずは、お気軽にご連絡ください。