「前妻の子に財産を渡したくない」

「今の家族にきちんと財産を残したい」

そう考えても、法律上どうなるのか分からず、不安を感じている方は少なくありません。

相続には「遺留分」など法的に守られた権利が存在し、ご自身の想いだけでは解決できないケースも多くあります。

特に再婚や前婚時のお子様が関係するご家庭では、思わぬトラブルを防ぐためにも、早めの対策が重要です。

厚生労働省の人口動態統計によると、

- 年間離婚件数:179,096件

- 年間婚姻件数に占める再婚の割合:26.4%(夫婦の一方または両方が再婚)

にのぼります。

また、ひとり親世帯の状況を見ると、母子世帯の約9割、父子世帯の約7割が離婚などを理由としており、再婚後の相続は現代社会で多くの方が直面する極めて身近な課題なのです。

実際に私たちファイナンシャルプランナーや相続の専門家のもとには、「今の家族にスムーズに財産を承継させたい」というご相談が数多く寄せられています。

再婚家庭の相続は、もはや特別な話ではなく、多くの方にとって現実的な課題となっているのです。

では、どうすれば想いを尊重しながら、法律に沿ったかたちで財産を遺すことができるのか。

この記事では、その具体的な方法について、専門家の視点から解説していきます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

前妻の子への相続、「ゼロ」は難しくても「大幅に減らす」ことは十分可能

相続対策を検討している方が最も知りたいのは、「前妻の子に相続させない方法はあるのか」ということでしょう。

結論からお伝えすると、法律上、前妻のお子さまの相続権を完全に「ゼロ」にすることはできません。

「遺留分」と呼ばれる最低限の取り分が法律で保障されているためです。

前妻の子への相続財産を大幅に減らす方法

しかし、何の対策もできないわけではありません。

ご自身の想いに沿った形で、今のご家族により多くの財産を遺す方法は、いくつも存在します。

- 現在の配偶者や子への財産移転を大幅に増やす

- 前妻の子へ渡る財産を法定相続分から大幅に減らす

- 前妻の子が受け取る財産の種類を特定・限定する

- 相続手続きを円滑に進め、家族間のトラブルを防ぐ

生命保険を活用した具体的な対策事例

実際の相談事例をご紹介しましょう。

【前提】

遺産総額:4,700万円

(遺産の内訳)

・不動産:3,500万円

・預貯金:1,200万円

法定相続人:4人

・現在の妻

・現在の子ども2人

・前妻の子ども1人

生命保険を活用した対策内容

- 生命保険金1,500万円を現在の妻が受取(受取人固有の財産となり相続財産外)

- 遺言書で前妻の子には遺留分相当額(約392万円)の預貯金を指定

- 不動産と残りの預貯金を現在の家族が取得

前妻の子への財産移転を法定相続分の783万円から392万円へと半減させつつ、現在の家族が受け取る財産をおよそ1,900万円増加させることができたのです。

最も有効な手段は生命保険の戦略的活用

その最も有効な手段の一つが生命保険の活用です。

生命保険には以下の強力な特徴があります。

- 受取人指定により特定の人に確実に財産を渡せる

- 原則として遺産分割協議の対象外

- 原則として遺留分算定の基礎財産から除外される

- 相続税の非課税枠を活用できる

- 迅速な現金化が可能

これに加えて、遺言書の作成、計画的な生前贈与、不動産の整理・活用などを組み合わせることで、より希望に近い形での相続を実現できます。

ただし、これらの対策にはそれぞれ注意点やリスクもあります。

生命保険については「特別な事情」がある場合には、例外的に遺留分の対象とみなされることがあります。

ファイナンシャルプランナー

ファイナンシャルプランナー事前に専門家とよく相談し、無理のない設計を行うことが大切です。

なぜ前妻の子にも相続権があるのか

離婚したのだから、前妻の子どもにはもう関係ないのでは?

残念ながら、これは多くの方が抱く誤解です。

法律上の親子関係と相続権は、両親の離婚後も継続するのが原則です。

前妻の子は法定相続人となり法定相続分がある

民法では、亡くなった方(被相続人)の財産を誰がどのくらい相続するのか、その基本的なルールが詳細に定められています。

財産を相続する権利を持つ人を「法定相続人」、法律で定められた相続割合を「法定相続分」といいます。

離婚した前妻自身には相続権は一切ありませんが、その間に生まれた子には、現在の配偶者との間の子と全く同じ相続権があります。

前妻の子だからといって、相続分が少なくなるということはありません。

これは、父親と前妻の子との間の法律上の親子関係は、両親の離婚によって消滅するわけではないためです。

血のつながりがある限り、法律上の親子関係は永続します。

法定相続分の計算方法

相続人の組み合わせによって、法定相続分は以下のように決まります。

| 相続人の構成 | 配偶者の法定相続分 | その他の相続人の法定相続分 | 備考 |

|---|---|---|---|

| 配偶者 + 子(直系卑属) | 1/2 | 子全体で1/2(子が複数の場合は均等) | 最も一般的なケース |

| 配偶者 + 父母(直系尊属) | 2/3 | 父母で1/3を分割 | 父母2人なら各1/6 |

| 配偶者 + 兄弟姉妹 | 3/4 | 兄弟姉妹で1/4を分割 | 代襲相続で甥姪も対象になる場合あり |

| 配偶者のみ | 全額(100%) | ― | 他に法定相続人がいない場合 |

| 子のみ(配偶者なし) | ― | 子全体で全額を均等分割 | 前妻・後妻の子も平等 |

| 父母のみ(配偶者・子なし) | ― | 父母で全額を均等分割 | 父母が健在なら各1/2 |

| 兄弟姉妹のみ(配偶者・子・親なし) | ― | 兄弟姉妹で全額を均等分割 | 甥姪が代襲相続する場合もある |

ファイナンシャルプランナー

ファイナンシャルプランナー具体例で見てみましょう!

夫が亡くなり、相続人が以下の4人だった場合

- 現在の妻:A子さん

- 現在の妻との子:B君(長男)、C子さん(長女)

- 前妻との子:D君

遺産総額が6,000万円だった場合の法定相続分

| 相続人 | 法定相続分 | 金額 |

|---|---|---|

| 現在の妻(A子さん) | 1/2 | 3,000万円 |

| 長男(B君) | 1/6 | 1,000万円 |

| 長女(C子さん) | 1/6 | 1,000万円 |

| 前妻の子(D君) | 1/6 | 1,000万円 |

このように、前妻の子D君も、現在の家族の子どもたちと全く同じ相続分を持つことになります。

代襲相続だとより複雑に

相続の世界には「代襲相続」という、さらに複雑な制度もあります。

ファイナンシャルプランナー先ほどの家族の例で「代襲相続」があった場合を見てみましょう!

夫が亡くなり、相続人が以下の4人だった場合(代襲相続あり)

前妻の子D君が、父親より先に事故で亡くなっていたとします。

しかし、D君には息子のE君(被相続人から見れば孫)がいた場合、E君がD君の相続分(1/6)をそのまま引き継ぎます。

被相続人(祖父)が前妻の孫E君と面識がなかったとしても、法律上は法定相続分が発生します。

つまり、前妻の子の問題は、その子(孫)の世代まで続く可能性があるということです。

遺産総額が6,000万円だった場合の法定相続分

| 相続人 | 法定相続分 | 金額 |

|---|---|---|

| 現在の妻(A子さん) | 1/2 | 3,000万円 |

| 長男(B君) | 1/6 | 1,000万円 |

| 長女(C子さん) | 1/6 | 1,000万円 |

| 前妻の孫(E君) | 1/6 | 1,000万円 |

相続人の調べ方 戸籍での確認方法

相続が発生した際、誰が法定相続人になるのかを確定するためには、被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本なども含む)を取得し、家族関係を正確に把握する必要があります。

戸籍調査で発覚する隠れた相続人

実際の相続の現場では、以下のようなケースに遭遇することがあります。

- 前妻との間に、家族が知らない子がいた

- 前妻との子が結婚して姓が変わっており、連絡先が不明

- 前妻との子が既に亡くなっており、その子(孫)が代襲相続人となっている

- 前妻が複数いて、それぞれとの間に子がいる

このような「隠れた相続人」の存在は、戸籍を詳細に調査して初めて判明することがあります。

遺産分割協議などの相続手続きでは、相続人全員の同意が必要なため、一人でも連絡が取れない相続人がいると、手続きが大幅に遅れてしまいます。

戸籍調査の実務と注意点

戸籍の収集は、以下の順序で進めます。

- 被相続人の死亡時の戸籍(除籍)謄本を取得

- 一つ前の戸籍を順次さかのぼって取得

- 出生時の戸籍まで連続して取得

- 各相続人の現在戸籍を取得

- 相続人が先に死亡している場合は、その子(代襲相続人)の戸籍も取得

再婚や離婚を繰り返している場合、戸籍の収集が非常に複雑になることもあります。

場合によっては、10通以上の戸籍謄本が必要になることもあり、取得費用だけで数万円になることもあります。

相続トラブルの深刻な現状

最高裁判所が公表している司法統計によると、家庭裁判所に持ち込まれる遺産分割事件の件数は年々増加傾向にあります。

家庭裁判所への持ち込み件数

| 年度 | 遺産分割調停申立件数 | 前年比 |

|---|---|---|

| 平成30年 | 13,739件 | +1.2% |

| 令和元年 | 13,494件 | △1.8% |

| 令和2年 | 11,303件 | △16.2%(コロナ影響) |

| 令和3年 | 13,447件 | +19.0% |

| 令和4年 | 13,626件 | +1.3% |

令和4年では、1日あたり約37件の遺産分割調停が新たに申し立てられています。

ファイナンシャルプランナーこれは、話し合いだけでは解決できず、法的な手続きを必要としたケースの数です。

らいおんくん

らいおんくん結構多いんだね!

多くの方が「相続争いは資産家だけの問題」と思われがちですが、実際のデータは異なります。

遺産額別のトラブル発生状況

| 遺産額 | 調停・審判件数の割合 | 累積割合 |

|---|---|---|

| 1,000万円以下 | 33.3% | 33.3% |

| 1,000万円~3,000万円 | 26.1% | 59.4% |

| 3,000万円~5,000万円 | 16.2% | 75.6% |

| 5,000万円~1億円 | 15.8% | 91.4% |

| 1億円~3億円 | 6.4% | 97.8% |

| 3億円以上 | 2.2% | 100.0% |

遺産額5,000万円以下の「ごく普通の家庭」で、相続争いの約75.6%が発生しています。

これは、相続トラブルが決して一部の富裕層だけの問題ではないことを明確に示しています。

社会情勢の変化と相続への影響

高齢化の進展

| 年 | 65歳以上人口割合 | 平均寿命(男性) | 平均寿命(女性) |

|---|---|---|---|

| 2020年 | 28.7% | 81.64歳 | 87.74歳 |

| 2025年(予測) | 30.0% | 82.20歳 | 88.40歳 |

| 2030年(予測) | 31.2% | 82.70歳 | 89.00歳 |

平均寿命の延伸により、相続対策を考える時間は増えていますが、同時に認知症等のリスクも高まっています。

認知症患者数の増加

| 年 | 認知症患者数 | 65歳以上人口に占める割合 |

|---|---|---|

| 2020年 | 602万人 | 16.7% |

| 2025年(予測) | 730万人 | 20.6% |

| 2030年(予測) | 804万人 | 22.5% |

認知症になると、法的な判断能力が問題となり、相続対策の実行が困難になります。

遺留分により前妻の子の最低限の取り分がある

遺言書で『全財産を今の妻と子に相続させる』と書けば、前妻の子には何も渡らないのでは?

もしあなたがこのように考えているなら、ここには非常に大きな落とし穴があります。

それが「遺留分」という、法律で保障された強力な権利です。

遺留分の定義と制度の趣旨

遺留分の趣旨は

- 残された家族の生活保障

突然の相続で、家族が路頭に迷うことを防ぐ - 相続人間の公平性の確保

一部の相続人だけが全財産を独占することを防ぐ - 被相続人の財産処分の自由と家族保護のバランス

遺言の自由を尊重しつつ、家族への最低限の配慮を求める

たとえ遺言書で「特定の相続人に全財産を相続させる」と明記されていたとしても、遺留分を持つ他の相続人は、自分の遺留分が侵害されている場合、その侵害された分を取り戻す権利(遺留分侵害額請求権)を持っています。

らいおんくんえっ!遺言書で明記してもダメなの!?

ファイナンシャルプランナーそうです!

これは、被相続人の最後の意思である遺言書さえも覆すことができる、非常に強力な権利なのです。

遺留分権利者 誰が遺留分を主張できるのか

「遺留分」が認められるのは、以下の相続人です。

遺留分が認められる相続人の範囲

- 配偶者(離婚していない場合)

- 子(実子・養子を問わず、前妻の子も当然含まれます)

- 直系尊属(父母、祖父母など。子がいない場合のみ)

被相続人の兄弟姉妹には遺留分はありません。

前妻の子は、遺留分を主張できる正当な権利者となります。

遺留分の計算方法

ケース【1】妻・子・前妻の子

被相続人:夫

相続人:現在の妻、現在の妻との子A、前妻の子B の計3人

遺産総額:6,000万円

- 現在の妻:1/2(3,000万円)

- 子A:1/4(1,500万円)

- 子B:1/4(1,500万円)

各相続人の遺留分 = 法定相続分 × 1/2

| 相続人 | 法定相続分 | 遺留分割合 | 遺留分額 |

|---|---|---|---|

| 現在の妻 | 1/2 | 1/4 | 1,500万円 |

| 子A | 1/4 | 1/8 | 750万円 |

| 前妻の子B | 1/4 | 1/8 | 750万円 |

ファイナンシャルプランナー遺留分は法定相続分の全額ではなく、その半分になる点に注意しましょう。

では、次に子どもの人数が増えた場合も見てみましょう!

ケース【2】 妻・子2人・前妻の子2人

被相続人:夫

相続人:現在の妻、現在の妻との子2人、前妻の子2人 の5人

遺産総額:8,000万円

法定相続分と遺留分

| 相続人 | 法定相続分 | 遺留分割合 | 遺留分額 |

|---|---|---|---|

| 現在の妻 | 1/2 | 1/4 | 2,000万円 |

| 現在の子1 | 1/8 | 1/16 | 500万円 |

| 現在の子2 | 1/8 | 1/16 | 500万円 |

| 前妻の子1 | 1/8 | 1/16 | 500万円 |

| 前妻の子2 | 1/8 | 1/16 | 500万円 |

ファイナンシャルプランナーこのように、前妻の子が複数いる場合でも、それぞれに遺留分が発生します。

遺留分侵害額請求の時効

この遺留分侵害額請求権には、以下の時効(消滅時効)があります。

短期時効

相続の開始および遺留分を侵害する贈与または遺贈があったことを知った日から1年間

長期時効

相続開始した日から10年間

つまり、前妻の子が遺留分の侵害を知ってから1年以内、または相続開始から10年以内であれば、いつでも請求される可能性があるということです。

生命保険を活用して今の家族の生活を守る方法

前妻の子にも認められている「遺留分」という強力な権利を踏まえたうえで、では具体的にどのような対策を取れば、現在の家族により多くの財産を残せるのか。

ここからは、その中でも特に効果的な手段である「生命保険の活用」について解説します。

生命保険は、他の相続財産とは異なり、法律上「受取人固有の財産」として扱われる特別な性質を持っています。

また、一定の非課税枠が認められているなど、税務面でも優遇措置があるため、相続対策として非常に有効な手段といえます。

この仕組みを上手に活用することで、前妻の子への最低限の対応を確保しつつ、現在の家族に財産を集中させることが可能になります。

生命保険金の法律上のメリット

1. 受取人固有の財産

生命保険の死亡保険金は、保険契約に基づいて保険金受取人に支払われるものであり、保険金受取人固有の財産とみなされます。

- 被相続人の財産(遺産)とは区別される

- 遺産分割協議の対象にならない

- 他の相続人の同意は不要

- 迅速な支払いが可能

つまり、現在の奥様や子を死亡保険金の受取人に指定しておけば、その保険金は相続手続きを経ることなく、死亡から通常1週間程度で直接その方々の手元に入ります。

2. 遺産分割協議とは無関係

一般的な相続財産(預貯金、不動産、株式など)は、相続人全員で遺産分割協議を行い、全員の同意を得てから分割されます。

しかし、生命保険金はこの協議の対象外です。

これは実務上、非常に大きなメリットです。

前妻の子と連絡が取れない場合や、前妻の子が協議に応じない場合でも、生命保険金だけは確実に現在の家族に渡すことができるのです。

生命保険金の税務上のメリット

相続税の非課税枠

相続税を計算する際、生命保険金には特別な非課税枠が設けられています。

この「法定相続人の数」には、前妻の子も含まれます。

具体例

法定相続人:現在の妻、現在の妻との子(2人)、前妻の子(1人)で計4人

生命保険の非課税枠:500万円 × 4人 = 2,000万円

つまり、2,000万円までの死亡保険金には相続税が課税されません。

この金額は預貯金などの形で財産を残す場合に比べて、大幅な税負担の軽減となります。

特段の事情があると生命保険金も遺留分の対象になることも

ここが非常に重要で、かつ専門的な知識が求められる部分です。

原則 遺留分の対象外

原則として、生命保険金は受取人固有の財産であり、遺産分割の対象にもならず、遺留分算定の基礎となる財産からも除外されると考えられています。

例外 「特段の事情」がある場合

しかし、過去の重要な裁判例(最高裁判所 平成16年10月29日決定など)では、「特段の事情」が認められる場合には、例外的に生命保険金が遺留分算定の基礎財産に含まれる可能性があると示されています。

特段の事情の判断基準

判例によれば、以下の要素を総合的に考慮して判断されます。

【1】保険金の額

- 保険金の絶対額が極めて高額か

- 例:遺産総額3,000万円に対して保険金5,000万円など

【2】遺産総額に対する保険金の比率

- 保険金が遺産の大部分を占めているか

- 目安:保険金が遺産総額の70%~80%を超える場合は要注意

【3】相続人間の関係性

- 保険金受取人が被相続人の介護等で特別な貢献をしたか

- 他の相続人との関係性に著しい差があるか

【4】各相続人の生活実態

- 他の相続人の生活状況が困窮しているか

- 保険金受取人だけが突出して多額の財産を受け取ることになるか

具体的な危険ライン

実務上、以下のようなケースでは「特段の事情」に該当するリスクが高まります。

- 遺産総額5,000万円なのに保険金が8,000万円

- 遺産のほとんどが保険金で、他に分けるべき財産がほとんどない

- 前妻の子が生活に困窮しているのに、現在の妻だけが多額の保険金を受け取る

安全な設計の目安

- 保険金額は遺産総額の50%以内

- 他にも分割しやすい財産(預貯金など)を一定程度残しておく

- 前妻の子の遺留分に配慮した遺言書も併せて作成する

生命保険の種類と選び方

相続対策として活用する生命保険には、主に以下の種類があります。

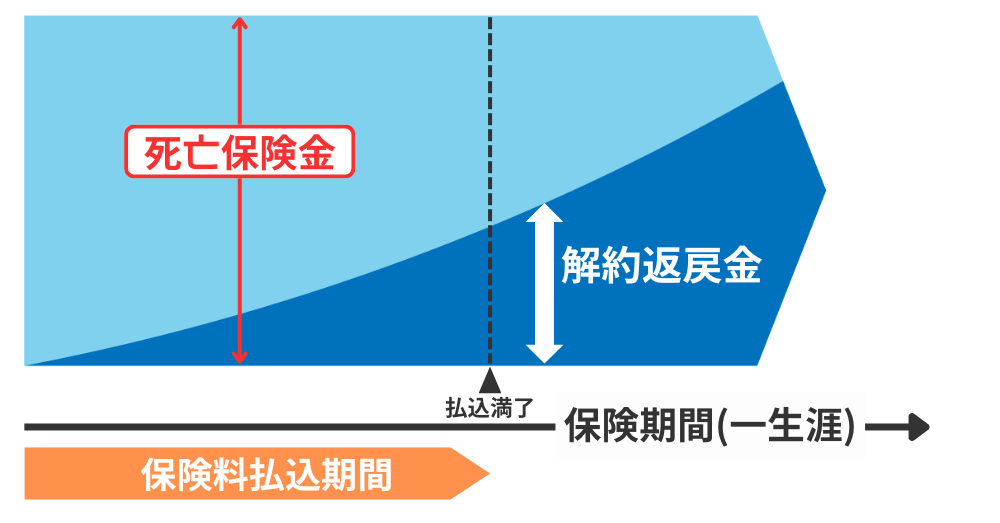

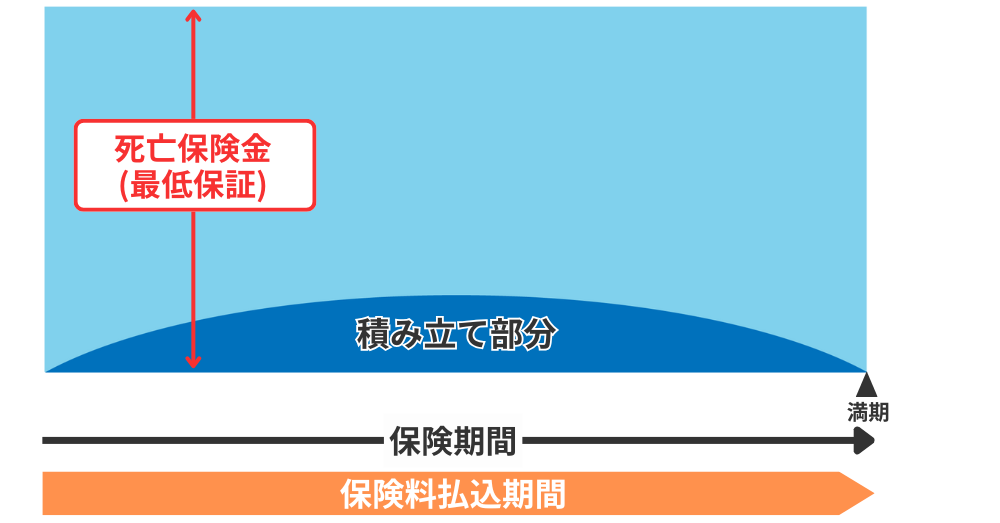

【1】終身保険

終身保険(しゅうしんほけん) とは、

その名の通り、満期がなく被保険者(保険をかける対象となる人)が亡くなるまで保障が続く生命保険のことです。

契約時に決めた保険料のまま一生涯保障が継続し、被保険者が亡くなったときに死亡保険金が支払われます。

終身保険のメリット

- 一生涯の保障のため。死亡時に必ず保険金が支払われ、確実な相続対策になる

- 解約返戻金があるため、資産としての柔軟性が高い

- 相続税の非課税枠(500万円×法定相続人)を有効に活用できる

終身保険のデメリット

- 保険料が保険金を上回ることがある

- 長期にわたり保険料を支払い続ける必要がある

【2】定期保険

定期保険はその名の通り、一定の期間(定められた年数)のみ保障が続く生命保険のことです。

契約時に決めた保障期間内に被保険者(保険をかける対象となる人)が亡くなった場合に、死亡保険金が支払われます。

期間満了後は保障が終了し、保険金は支払われません(更新や再契約が必要になる場合もあります)。

定期保険のメリット

- 保険料が非常に安価(特に若年層)

- 大きな保障額を少ないコストで確保できる

定期保険のデメリット

- 保障期間が終了すると無保険状態になる

- 解約返戻金がないため、資産性ゼロ

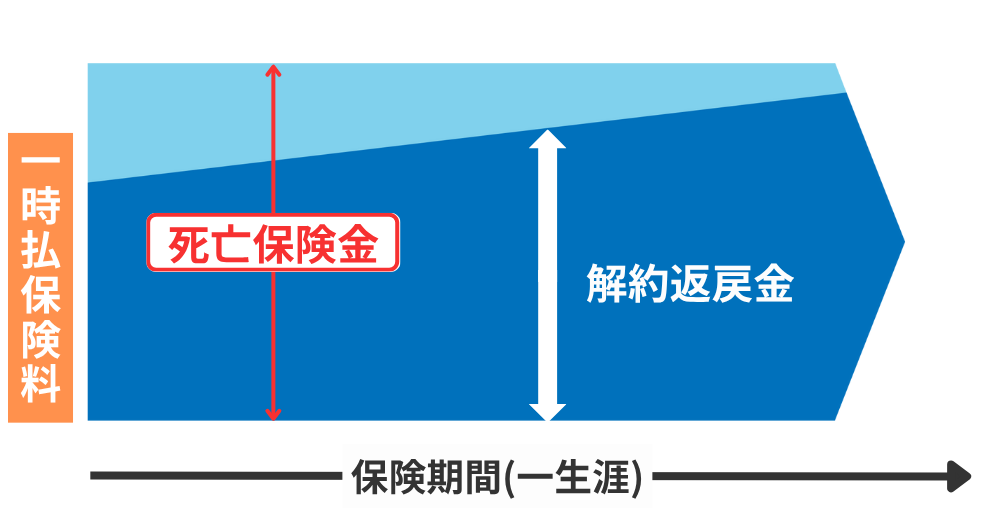

【3】一時払い終身保険

一時払い終身保険(いちじばらいしゅうしんほけん) とは、

保険料を契約時に一括で支払い、その後は保険料の支払いが不要となる終身保険のことです。

一生涯の保障が得られ、被保険者(保険をかける対象となる人)が亡くなったときに死亡保険金が支払われます。

資産の一部を相続対策や資産継承に活用したい方に選ばれることが多い保険です。

一時払い終身保険のメリット

- 告知が不要の契約が多く、高齢者でも加入しやすい

- まとまった資産を保険金に変えて相続対策が可能

- 一括払いなので保険料の支払いが不要

一時払い終身保険のデメリット

- 一括で支払うため、初期資金が必要(数百万円〜)

- 早期の解約では元本割れの可能性も

- 他の資金需要に流動性を奪われるリスクあり

ファイナンシャルプランナーそれぞれの特徴を把握して、ご自身にあった保険を選ぶといいですね!

契約形態による税金の違い

生命保険は、契約者(保険料を支払う人)、被保険者(保険の対象となる人)、受取人(保険金を受け取る人)を誰にするかによって、保険金を受け取った際にかかる税金の種類が大きく異なります。

相続税対策として最適な契約形態

| 契約者 | 被保険者 | 受取人 | 税金の種類 | 特徴 |

|---|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税 | 非課税枠を活用可能 |

| 夫 | 夫 | 子 | 相続税 | 非課税枠を活用可能 |

避けるべき契約形態

| 契約者 | 被保険者 | 受取人 | 税金の種類 | 問題点 |

|---|---|---|---|---|

| 夫 | 妻 | 夫 | 所得税 | 非課税枠が使えない |

| 夫 | 妻 | 子 | 贈与税 | 税率が最も高い |

生命保険の契約事例

【前提条件】

夫:60歳、会社員

現在の妻:55歳

現在の子:2人(大学生と高校生)

前妻の子:1人(社会人)

現在の資産

・不動産3,000万円

・預貯金2,000万円

【設計例】

一時払い終身保険に1,500万円で加入

契約者・被保険者:夫

受取人:現在の妻

保険金額:約1,600万円(若干の増額効果あり)

【効果】

- 現在の妻は1,600万円を確実に受取

- 相続税の非課税枠(500万円×4人=2,000万円)内なので税負担なし

- 遺産分割協議とは無関係に迅速に受取可能

- 前妻の子への遺留分支払い資金としても活用可能

ファイナンシャルプランナーこの設計により、実質的に現在の家族が受け取る財産を大幅に増やすことができます。

生命保険を契約する際の注意点

【1】保険会社の選択

- 財務健全性の高い保険会社を選ぶ

- 格付けや決算情報を確認する

- 複数の保険会社に分散することも検討

【2】保険金額の設定

- 「特段の事情」を避けるため、適切な金額設定を行う

- 他の財産とのバランスを考慮する

- 段階的に加入することも一つの方法

【3】受取人の設定

- 受取人が先に亡くなった場合の備えも考える

- 複数の受取人を設定することも可能

- 定期的な見直しを行う

ファイナンシャルプランナー生命保険は確かに強力な相続対策の手段ですが、設計を誤ると期待した効果が得られないばかりか、かえって問題を複雑化させることもあります。

必ず専門家と相談しながら、ご自身の状況に最適な設計を行うことが重要です。

合わせ技で効果アップ!生命保険と組み合わせたい相続対策

生命保険は前妻の子への相続対策として非常に強力な手段ですが、それ単独よりも他の方法と戦略的に組み合わせることで、より盤石で効果的な準備ができます。

1.遺言書

遺言書は、ご自身の最後の意思を法的に示す最も基本的な手段です。

特に再婚家庭のように相続関係が複雑になりがちなケースでは、誰に何をどれだけ相続させるのか、財産の分け方を明確に指定することで、残された家族間の無用な憶測や後のトラブルを防ぐ大きな助けとなります。

遺言書の種類と特徴

| 種類 | 特徴 | 費用 | メリット | デメリット |

|---|---|---|---|---|

| 自筆証書遺言 | 全文を自筆で作成 | 数百円 | 手軽、秘密性 | 無効リスク、紛失リスク |

| 公正証書遺言 | 公証人が作成 | 5万円~ | 確実性、保管安全 | 費用、秘密性に欠ける |

| 秘密証書遺言 | 内容秘密、存在公証 | 1万円~ | 秘密性と証明力 | 手続き複雑 |

遺留分への配慮した遺言書の作成例

【前提】

遺産総額:6,000万円

・不動産4,000万円

・預貯金2,000万円

相続人:現在の妻、現在の子(1人)、前妻の子 (1人)

妻の子の遺留分:750万円(6,000万円×1/8)

《効果的な遺言書の内容例》

遺言書

〈第1条〉

前妻の子○○○○に対し、下記の預貯金を相続させる。

・○○銀行○○支店 普通預金 口座番号○○○○ 残高800万円

〈第2条〉

現在の妻○○○○に対し、下記の財産を相続させる。

・自宅不動産(所在:東京都○○区○○ 評価額4,000万円)

・○○銀行○○支店 普通預金 口座番号○○○○ 残高600万円

〈第3条〉

現在の子○○○○に対し、下記の財産を相続させる。

・○○銀行○○支店 普通預金 口座番号○○○○ 残高600万円

〈第4条〉

その他一切の財産は、現在の妻○○○○に相続させる。

この例では、前妻の子には遺留分(750万円)を上回る800万円の預貯金を確実に相続させることで、遺留分侵害額請求のリスクを排除しています。

付言事項の効果的な活用

遺言書には、法的な効力を持つ事項の他に、「付言事項」として、ご自身の気持ちやメッセージを書き残すことができます。

これは法的拘束力はありませんが、相続人の感情面に働きかけ、円満な相続を実現する上で極めて重要な役割を果たします。

《付言事項の記載例》

付言事項

私は、○○(前妻の子の名前)についても、私の大切な子であることに変わりはありません。

しかし、現在の妻○○と子○○には、長年にわたり支えてもらい、特に私の病気の際には

献身的に看護をしてもらいました。そのため、このような財産分与としました。

○○(前妻の子)には、これまでの養育費とは別に、上記の財産を残します。

これまでのことを考えると十分とは言えないかもしれませんが、どうか理解してください。

家族皆が今後も互いを尊重し、平穏に暮らしていくことを心から願っております。

このような付言事項があることで、前妻の子も遺言の内容に納得しやすくなり、感情的な対立を避けることができます。

遺言執行者の指定

遺言書では、遺言の内容を確実に実行する「遺言執行者」を指定することができます。

特に、前妻の子がいるケースでは、中立的な立場の専門家(弁護士、司法書士など)を遺言執行者に指定することで、円滑な手続きが期待できます。

2.生前贈与

生前に、現在の配偶者や子に財産を贈与しておく「生前贈与」も、非常に有効な対策の一つです。

相続開始時の財産総額を減らすことで、結果的に前妻の子の遺留分の絶対額を抑える効果が期待できます。

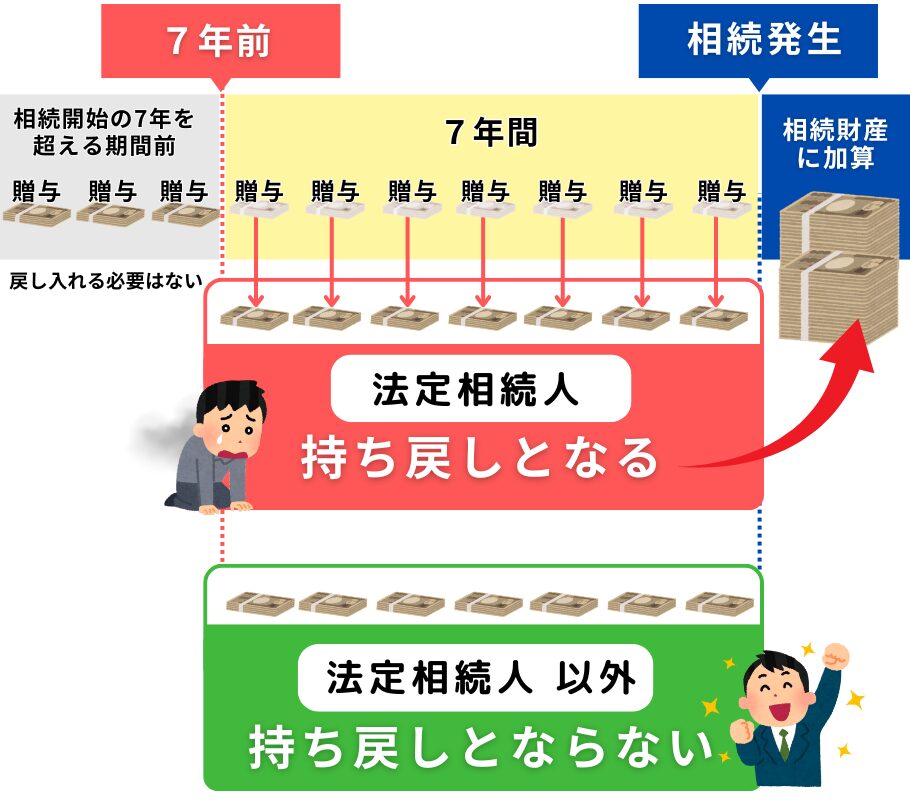

2024年税制改正の影響を踏まえた戦略

重要な税制改正として、2024年(令和6年)1月1日以降の贈与から、被相続人が亡くなる前7年以内に行われた贈与は、相続財産に持ち戻されて相続税の計算対象となります(改正前は3年以内でした)。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 持ち戻し期間 | 死亡前3年以内 | 死亡前7年以内 |

| 延長された4年間の取扱い | – | 合計100万円まで持ち戻し対象外 |

| 対象者 | 相続人・受遺者 | 相続人・受遺者(変更なし) |

戦略的な生前贈与のパターン

パターン【1】

長期分散型(10年以上の時間がある場合)

【前提】

・60歳の夫

・財産総額8,000万円

・現在の妻と子(2人)に贈与

【年間の贈与計画】

現在の妻へ:110万円(基礎控除内)

子①へ:110万円(基礎控除内)

子②へ:110万円(基礎控除内)

合計:330万円

【10年間継続した場合の効果】

総贈与額:3,300万円

贈与税:0円

相続財産の減少効果:3,300万円

パターン【2】

相続時精算課税制度の活用

2024年の改正により、相続時精算課税制度にも年間110万円の基礎控除が新設されました。

【相続時精算課税制度の活用例】

特別控除:2,500万円

年間基礎控除:110万円(毎年)

贈与税:基本的に非課税

相続時の取扱い:贈与時の価額で相続財産に加算

【相続時精算課税制度の効果】

子1人あたりの贈与額

特別控除:2,500万円

年間基礎控除:110万円 × 10年 = 1,100万円

合計:3,600万円(10年間で贈与税は0円)

2人の子に贈与した場合、合計贈与額は7,200万円となり贈与税は非課税となります。

ファイナンシャルプランナーこの制度を活用することで、大きな金額を税負担なく移転できます。

パターン【3】

不動産の贈与(特例の活用)

夫婦間での居住用不動産の贈与には、特別な配偶者控除があります。

【前提】

・婚姻期間20年以上の夫婦

・夫名義の居住用不動産を妻へ贈与

【活用内容】

配偶者控除の特例を活用することで、居住用不動産の贈与について最大2,000万円までが非課税となります。

この制度は一生に一度しか利用できませんが、贈与税の節税に加え、将来の相続財産の圧縮効果も期待できます。

【具体的な非課税枠】

贈与税の配偶者控除:2,000万円まで非課税

基礎控除(暦年課税):110万円を併用可能

合計:2,110万円まで非課税

【不動産の贈与(特例の活用)の効果】

・将来の相続財産を圧縮

・小規模宅地等の特例と併用可能(相続時に適用)

生前贈与の注意点

生前贈与をする際には下記の注意しましょう。

- 定期贈与とみなされるリスク

毎年同額を同時期に贈与すると、最初から一括贈与があったとみなされる場合があります。

対策として、金額や時期を変動させることが重要です。 - 贈与契約書の作成

贈与の事実を明確にするため、必ず贈与契約書を作成し、贈与を受けた側が贈与税の申告を行うことが重要です。 - 名義預金対策

贈与した財産が「名義預金」とみなされないよう、受贈者が通帳や印鑑を管理し、実際に財産を使用できる状態にしておくことが必要です。

3.不動産の戦略的活用 売却・賃貸・法人化

不動産は多くの方にとって最大の財産であり、同時に相続トラブルの原因となりやすい財産でもあります。

不動産をどう扱うかは、相続対策の成否を大きく左右します。

戦略【1】

不動産売却→生命保険への転換

生命保険を活用すれば、分けにくい不動産を現金に変えて分けやすくすることができます。

非課税枠(500万円×法定相続人)を利用でき、受取人を指定すれば確実な財産移転も可能です。

さらに、遺留分対策として現金を確保できる点もメリットです。

具体的な試算例

【前提】

自宅不動産:4,000万円(購入時3,500万円)

所有期間:15年(長期譲渡所得)

この3,898万円で一時払い終身保険に加入

【生命保険への転換効果】

・保険金額:約4,100万円(約5%の増額効果)

・相続税:非課税枠内であれば0円

・実質的な節税効果:約200万円以上

戦略【2】

賃貸経営による収益確保

不動産を売却せずに、賃貸経営で活用する方法もあります。

例:土地2,000万円にアパート建設8,000万円(総投資額1億円)

【相続税評価額の圧縮効果】

土地:2,000万円 × (1 – 借地権割合60% × 借家権割合30% × 賃貸割合100%) = 1,640万円

建物:8,000万円 × (1 – 借家権割合30% × 賃貸割合100%) = 5,600万円

合計評価額:7,240万円(圧縮効果:2,760万円)

戦略【3】

資産管理会社(法人)の活用

個人で不動産を所有するのではなく、資産管理会社を設立して法人名義で所有・管理する方法もあります。

【法人化の具体例】

設立する会社:合同会社○○(資本金100万円)

出資者:現在の妻50%、現在の子25%ずつ

不動産をこの会社に売却(適正価格で)

家賃収入は会社の収益となり、役員報酬として家族に分散

【法人化するメリットや効果】

- 所得分散効果

家族を役員にして所得を分散 - 相続財産の評価減

不動産ではなく会社の株式として評価 - 経費計上範囲の拡大

法人の方が経費として認められる範囲が広い - 事業承継対策

株式の贈与により段階的に承継可能

ファイナンシャルプランナーこの方法により、将来的に前妻の子の相続分を大幅に減らすことができます。

各対策の組み合わせによる相乗効果

これらの対策を単独で行うのではなく、戦略的に組み合わせることで、飛躍的な効果が期待できます。

総合対策の事例

【前提】

年齢:65歳

資産総額:8000万円

(内訳)

・不動産5,000万円

・預貯金3,000万円

家族:現在の妻、現在の子(2人)、前妻の子(1人)

5年間の総合対策プラン

| 年 | 対策内容 | 効果 |

|---|---|---|

| 1年目 | 不動産売却(5,000万円) 一時払い終身保険加入(2,000万円) | 現金化、保険による確実な財産移転 |

| 2年目 | 生前贈与開始(年330万円、3人に各110万円) | 相続財産の減少 |

| 3年目 | 公正証書遺言作成 | 意思の明確化、遺留分への配慮 |

| 4年目 | 配偶者控除での不動産贈与検討 | 大型財産移転 |

| 5年目 | 追加の生命保険検討 | さらなる対策の充実 |

対策後の効果予測

この事例では、前妻の子への財産移転を半分以下に抑制しながら、現在の家族が受け取る財産を大幅に増加させることができました。

これらの対策を実行するためには、専門的な知識と慎重な計画が不可欠です。

らいおんくん

らいおんくんたしかに、知識不足だと失敗しそうで心配。

ファイナンシャルプランナー税務、法務、不動産、保険の各分野にわたる総合的な判断が必要なため、必ず専門家のアドバイスを受けながら進めることが重要です。

前妻の子の相続財産を減らすその他の方法

生命保険や遺言書、生前贈与以外にも、「特定の相続人に財産を渡したくない」「なるべく少なくしたい」と考えたときに使える法的な方法はいくつかあります。

しかし、これらの方法はどれも実行のハードルが高く、

- 厳しい法律上の条件があったり

- 相手(=相続人)の同意や協力が必要だったり

- 裁判など時間とお金がかかる手続きになることもあります

つまり、「やろうと思えばできるけど、現実にはうまくいかないことも多い」というのが実情です。

とはいえ、選択肢として知っておくことはとても大切です。

ここでは、そうした方法の「可能性」と「限界」について、現実的な視点でわかりやすく解説します。

1.前妻の子に相続放棄をしてもらう

【相続放棄の効果】

もし前妻の子が相続放棄をしてくれれば、そのお子さんは相続人ではなくなるため、結果的に現在の配偶者や子など、他の相続人が相続する財産が増えることになります。

具体的な効果の試算

【前提】

遺産総額:6,000万円

相続人:現在の妻、現在の子、前妻の子の計3人

この例では、現在の家族が受け取る財産が4,500万円から6,000万円へと1,500万円も増加します。

ただし、実際ににこのように相続放棄の対策をする場合は下記のことに注意しましょう!

- 本人の自由意思が絶対

相続放棄は、あくまでも相続人本人の完全に自由な意思に基づいて行われるものであり、他の誰かが強制したり、圧力をかけたりすることは一切できません。

また、金銭的な見返りを条件とした相続放棄の合意は、公序良俗に反するとして無効とされる可能性があります。 - 時間的制約

相続放棄の手続きは、被相続人が亡くなって相続が開始された後、原則として3ヶ月以内に家庭裁判所で行う必要があります。

この期間内に前妻の子と連絡を取り、十分な説明をして納得してもらうのは、現実的に非常に困難です。 - 生前の約束は無効

被相続人が生きている間に、将来の相続について放棄を約束させることは法的に無効です。

相続放棄は、相続が開始した後でなければ手続きできません。 - 家族関係への影響

前妻の子に相続放棄をお願いすることは、非常にデリケートな問題です。

たとえ法的な手続きが完了したとしても、感情的なしこりが残り、将来にわたって家族関係に悪影響を与える可能性があります。

相続放棄を検討してもらえるケース

以下のような特殊な状況では、前妻の子が相続放棄を検討する可能性があります。

- 被相続人に多額の借金がある場合

相続放棄により、借金からも解放される - 前妻の子が経済的に安定している場合

既に十分な財産や収入があり、相続に依存していない - 被相続人との関係が疎遠だった場合

長期間音信不通で、感情的なつながりが薄い - 現在の家族の事情に理解がある場合

現在の家族の経済状況等を理解し、協力的な態度を示してくれる

2.相続人の廃除

廃除が認められれば、その相続人は相続権を完全に失い、遺留分も主張できなくなります。

これは、相続放棄と異なり、被相続人の一方的な意思で相続権を奪うことができる制度です。

【廃除の要件】

民法では、廃除の要件として以下を定めています。

しかし、認められるハードルは極めて高く、「仲が悪い」などの感情的な理由だけでは認められません。

- 虐待

・身体的暴力

・精神的虐待

・経済的虐待など - 重大な侮辱

・人格を否定するような発言の繰り返し

・社会的名誉を著しく傷つける行為など - その他の著しい非行

・犯罪行為

・浪費・借金の繰り返し

・不倫・素行不良など

司法統計が示す厳しい現実

最高裁判所の司法統計によると、相続人廃除の申し立てが認容される割合は決して高くありません。

例えば、令和3年の全国の家庭裁判所における相続人廃除審判事件では

- 申立件数:約200件

- 認容件数:約50件

- 認容率:約25%

つまり、4件中3件は廃除が認められていないのが現実です。

3.養子縁組による相続人の変更

養子縁組の基本的な効果

養子縁組を行うことで、法律上の親子関係が成立し、相続関係にも影響を与えます。

ただし、これが前妻の子の相続対策として有効かというと、実際にはかなり限定的です。

普通養子縁組の場合

- 養子は養親と実親の両方の相続人となる

- 前妻の子の相続権には影響しない

- 相続人の数が増えるため、個人の相続分は減少する

特別養子縁組の場合

- 養子と実親との親子関係は終了する

- ただし、15歳以上は特別養子縁組はできない

- 前妻の子が成人している場合は利用不可

【現実的な限界】

養子縁組による相続対策は、以下の理由から現実的ではありません。

- 前妻の子の相続権は消滅しない

- 家族関係がより複雑になる

- 税務上のメリットも限定的

- 将来的なトラブルの種となる可能性

前妻の子の相続財産を減らす方法の総合評価

前妻の子に相続させない完全な方法を求める気持ちは理解できますが、

現実的には以下のような評価となります

| 方法 | 実現可能性 | 効果 | 推奨度 |

|---|---|---|---|

| 相続放棄 | 低い | 高い | ★☆☆ |

| 相続人廃除 | 極めて低い | 高い | ☆☆☆ |

| 養子縁組 | 中程度 | 低い | ★☆☆ |

| 生命保険活用 | 高い | 高い | ★★★ |

| 遺言書作成 | 高い | 中程度 | ★★★ |

| 生前贈与 | 高い | 中程度 | ★★★ |

このように、完全に前妻の子の相続権を排除する方法は現実的ではありません。

しかし、適切な対策を組み合わせることで、前妻の子への財産移転を大幅に抑制し、現在の家族により多くの財産を残すことは十分に可能です。

重要なのは、「ゼロ」を目指すのではなく、「最小限に抑制する」という現実的な目標設定をすることです。

そして、その目標に向けて、実現可能性の高い対策を戦略的に組み合わせていくことが、成功への確実な道筋となります。

ケーススタディ 生命保険を活用した相続対策

相続対策は、具体的な事例を通して学ぶことで、より深い理解と実践的な知識を得ることができます。

ここでは、生命保険や遺言書を活用して円満な相続が実現できた成功例と、対策の方向性を誤りトラブルに発展してしまった失敗例を、専門家のコメントと詳細な数字とともに分析していきます。

【成功例】生命保険と遺言書で円満相続を実現

家族構成と状況

| 人物 | 年齢 | 関係 | 状況 |

|---|---|---|---|

| Aさん(被相続人) | 68歳(死亡時) | 夫・父 | 会社員(定年退職済み) |

| Bさん | 62歳 | 現在の妻 | 専業主婦 |

| Cさん | 32歳 | 現在の妻との子 | 会社員、結婚して独立 |

| Dさん | 38歳 | 前妻の子 | 公務員、家族あり |

相続開始前の資産状況

| 財産の種類 | 評価額 | 備考 |

|---|---|---|

| 自宅不動産 | 3,500万円 | 妻Bさんと同居中 |

| 預貯金 | 1,800万円 | 各種銀行口座の合計 |

| 有価証券 | 700万円 | 株式・投資信託 |

| 合計 | 6,000万円 |

法定相続分による分割(対策なしの場合)

| 相続人 | 法定相続分 | 金額 |

|---|---|---|

| 妻Bさん | 1/2 | 3,000万円 |

| 子Cさん | 1/4 | 1,500万円 |

| 前妻の子Dさん | 1/4 | 1,500万円 |

Aさんの悩みと希望

Aさんは、特にBさんとCさんに多くの財産を残したいと考えていました。

理由は以下の通りです

- 妻Bさんへの感謝

長年専業主婦として家庭を支えてくれた - 老後の生活保障

Bさんが安心して老後を過ごせるようにしたい - 前妻の子Dさんとの関係

関係は良好だが、既に公務員として安定した生活を送っている - 感情的な配慮

Dさんにも父親としての想いを伝えたい

専門家による対策提案

Aさんは専門家に相談し、以下の総合的な対策を実行しました。

対策【1】

生命保険の活用

- 一時払い終身保険に加入

- 保険料:1,500万円(預貯金から)

- 契約者・被保険者:Aさん

- 受取人:妻Bさん

- 保険金額:約1,580万円

対策【2】

公正証書遺言の作成

遺言書の主な内容

第1条 前妻の子Dに対し、下記の財産を相続させる。

・○○銀行普通預金 800万円

・△△証券の投資信託 200万円

合計:1,000万円

第2条 妻Bに対し、下記の財産を相続させる。

・自宅不動産(評価額3,500万円)

・残りの預貯金 100万円

第3条 子Cに対し、下記の財産を相続させる。

・□□証券の株式等 500万円

第4条 その他一切の財産は、妻Bに相続させる。重要なポイント

- 遺留分への配慮

Dさんの遺留分(750万円)を上回る1,000万円を指定 - 現金での指定

Dさんには換金しやすい金融資産を指定 - 不動産は妻に

居住継続のため、自宅はBさんが取得

対策【3】

付言事項での想いの伝達

付言事項

付言事項

D(前妻の子の名前)へ

あなたも私の大切な息子であることに変わりはありません。

これまで立派に成長し、公務員として社会に貢献している姿を見て、

父として誇らしく思っています。

今回の財産分与は、Bの老後の生活を考慮して決めました。

あなたには十分な額とは言えないかもしれませんが、

これまでの養育費とは別に、感謝の気持ちとして受け取ってください。

家族皆が今後も互いを尊重し、穏やかに過ごしていくことを

心から願っています。

A(本人の名前)対策の実行結果

Aさんが心筋梗塞で突然亡くなった後、以下のような結果となりました

実際の財産分割

| 受益者 | 受け取った財産 | 金額 | 備考 |

|---|---|---|---|

| 妻Bさん | 生命保険金 | 1,580万円 | 相続税非課税、即座に受給 |

| 自宅不動産 | 3,500万円 | 遺言により取得 | |

| 預貯金 | 100万円 | 遺言により取得 | |

| 小計 | 5,180万円 | ||

| 子Cさん | 有価証券 | 500万円 | 遺言により取得 |

| 前妻の子Dさん | 預貯金・投資信託 | 1,000万円 | 遺言により取得 |

| 総額 | 6,680万円 | 保険金効果で680万円増加 | |

成功のポイント分析

【1】遺留分侵害額請求が発生しなかった理由

- Dさんの遺留分(750万円)を上回る1,000万円を確実に相続

- 付言事項によりAさんの想いが十分に伝わった

- 現金・有価証券での相続のため、すぐに手続き完了

【2】円満な相続が実現できた理由

- 事前にDさんにもAさんの想いを伝えていた(生前の関係性維持)

- 妻Bさんが引き続き自宅に居住できる配慮

- 全員が納得できる合理的な理由説明

【3】税務上のメリット

- 生命保険の非課税枠:500万円×3人=1,500万円を活用

- 相続税総額:約60万円の軽減効果

- 小規模宅地等の特例も併用可能

専門家(FP・相続診断士)のコメント

Aさんのケースは、相続対策の教科書とも言える完璧な事例です。

特に優れていた点は以下の通りです

- バランスの取れた対策設計

生命保険による確実な財産移転と、遺言書による意思の明確化を組み合わせた - 感情面への配慮

前妻の子への敬意を示しつつ、現在の家族への想いも実現した - 実務的な配慮

遺留分を上回る額の指定により、法的リスクを完全に排除した - 税務効果の最大化

生命保険の非課税枠を有効活用し、相続税負担も軽減した

この事例では、前妻の子Dさんの取り分を法定相続分の1,500万円から1,000万円に減らしつつ、現在の家族が受け取る財産を4,500万円から5,680万円に大幅に増加させることができました。

ファイナンシャルプランナーしかも、全員が納得する円満な結果を実現しています。

【失敗例】生命保険の過信と遺留分軽視でトラブルに

家族構成と状況

| 人物 | 年齢 | 関係 | 状況 |

|---|---|---|---|

| Eさん(被相続人) | 72歳(死亡時) | 夫・父 | 自営業者 |

| Fさん | 65歳 | 現在の妻 | パート勤務 |

| Gさん | 28歳 | 現在の妻との子 | フリーター |

| Hさん | 42歳 | 前妻の子 | 会社員、離婚して子ども2人 |

相続開始前の資産状況

| 財産の種類 | 評価額 | 備考 |

|---|---|---|

| 自宅不動産 | 2,800万円 | 築古、立地は良好 |

| 事業用不動産 | 1,500万円 | 既に賃貸中 |

| 預貯金 | 400万円 | 事業資金も含む |

| 合計 | 4,700万円 |

Eさんの誤った判断と対策

Eさんは、「前妻の子Hさんには一切財産を渡したくない」という強い想いを持っていました。

Eさんは、インターネットで「生命保険金は遺留分の対象にならない」という情報を見つけ、専門家には相談せず、以下の対策を自己判断で実行しました。

誤った対策【1】

極端な生命保険への偏重

- 預貯金400万円をほぼ全額解約

- 一時払い終身保険に380万円で加入

- 契約者・被保険者:Eさん

- 受取人:妻Fさん

- 保険金額:約420万円

誤った対策【2】

遺留分を無視した遺言書

遺言書(自筆証書遺言)

第1条 私の全財産を妻Fに相続させる。

第2条 前妻の子Hには、一切相続させない。問題点の分析

問題【1】

「特段の事情」に該当するリスク

Eさんの設計では、以下の危険な状況が生じていました

- 遺産総額:4,700万円

- 生命保険金:420万円

- 保険金以外の財産:4,280万円

一見すると保険金の比率は約9%で問題ないように見えますが、現金・預貯金がほとんどないという状況が「特段の事情」に該当するリスクを高めていました。

問題【2】

遺留分への完全な無配慮

前妻の子Hさんの遺留分:4,700万円×1/8=587.5万円

遺言書では「一切相続させない」と明記されており、587.5万円全額が遺留分侵害額請求の対象となる状況でした。

問題【3】

現金不足による支払い困難

遺産のほとんどが不動産で、現金が極めて少ない状況でした。

遺留分侵害額請求があった場合の支払い原資が確保されていませんでした。

トラブルの発生

Eさんが亡くなった後、案の定、前妻の子Hさんは弁護士を立てて以下の行動を取りました。

Hさん側の主張

- 遺留分侵害額請求:587.5万円の支払い要求

- 生命保険金の遺留分算定基礎財産への算入主張

・現金がほとんどなく、遺留分の支払いが困難

・妻Fさんのみが多額の保険金を受け取り、著しい不公平

・「特段の事情」に該当するとして、保険金420万円も遺留分算定の基礎に算入すべき

調停での争点

| 争点 | Fさん側の主張 | Hさん側の主張 |

|---|---|---|

| 遺留分侵害額 | 587.5万円 | 587.5万円+保険金考慮分 |

| 保険金の取扱い | 遺留分算定基礎から除外 | 特段の事情により算入 |

| 支払い方法 | 分割払い希望 | 一括払い要求 |

調停での結果

調停では、以下の内容で合意が成立しました。

- 遺留分侵害額:600万円(若干の増額)

- 生命保険金の取扱い:一部算入(100万円相当)

- 支払い方法:

一括払い:700万円

支払い期限:調停成立から6ヶ月以内

妻Fさんの困窮

調停で決まった700万円の支払いのため、妻Fさんは以下の厳しい選択を迫られました。

支払い資金の調達

| 調達方法 | 金額 | 備考 |

|---|---|---|

| 生命保険金 | 420万円 | ほぼ全額を充当 |

| 事業用不動産売却 | 1,400万円 | 1,500万円で売却、手数料等差引後 |

| 調達総額 | 1,820万円 | |

| 遺留分支払い | △700万円 | |

| 手残り | 1,120万円 |

結果的な財産分割

| 受益者 | 最終的な取得財産 | 当初期待 | 差額 |

|---|---|---|---|

| 妻Fさん | 自宅不動産2,800万円+現金1,120万円=3,920万円 | 4,700万円全額 | △780万円 |

| 前妻の子Hさん | 700万円 | 0円(Eさんの期待) | +700万円 |

さらなる問題の発生

- 家族関係の完全な破綻

調停を通じた争いにより、家族関係は修復不可能に - 精神的ストレス

妻Fさんは調停期間中に体調を崩し、現在も通院中 - 経済的負担

弁護士費用や調停費用で約150万円の追加負担 - 税務問題

不動産売却により譲渡所得税約80万円が発生

専門家(FP・相続診断士)による失敗要因の分析

Eさんのケースは、相続対策における典型的な失敗例として、多くの教訓を含んでいます。

主な失敗要因は以下の通りです。

- 専門家への相談を怠った

最大の問題は、インターネットの断片的な情報だけを頼りに、専門家に相談せずに対策を進めたことです。

生命保険に関する「原則」だけを知って「例外」を理解していませんでした。 - 感情的な判断が優先された

『前妻の子には一切渡したくない』という感情が先行し、法的な制約(遺留分)を軽視しました。

現実的で合理的な判断ができませんでした。 - バランスを欠いた対策設計

生命保険に偏重し、現金不足という致命的な問題を作り出しました。

また、遺言書も感情的な内容で、付言事項による配慮も一切ありませんでした。 - リスク管理の欠如

『特段の事情』に該当するリスクや、遺留分侵害額請求への対応策を全く考えていませんでした。

この事例では、結果的に前妻の子Hさんが法定相続分(1,175万円)よりも少ない700万円で決着しましたが、家族関係の破綻、精神的ストレス、経済的負担など、多大な代償を払うことになりました。

ファイナンシャルプランナー適切な専門家のアドバイスがあれば、このような悲劇は完全に防げたケースです。

よくあるご質問

ここまで読み進めていただく中で、具体的な疑問点も出てきたことでしょう。

ここでは、前妻の子への相続や生命保険の活用に関して、実際のお客様からよく寄せられるご質問とその詳細な回答をまとめました。

まとめ 前妻の子に相続させない方法はある?生命保険を活用した具体的対策

前妻の子への相続という複雑な問題について、その対策としての生命保険の活用方法、そして遺言書や生前贈与といった他の有効な手段について詳しく見てきました。

重要ポイントの再確認

ポイント【1】

法的現実の受け入れ

最も大切なのは、まず法律で定められた相続のルール、特に「法定相続分」と「遺留分」という権利について正しく理解することです。

前妻の子の相続権を法的に完全に無くすことは、遺留分があるため非常に困難ですが、適切な対策により大幅に減らすことは十分に可能です。

ポイント【2】

生命保険の戦略的活用

生命保険は、受取人固有の財産として扱われ、原則として遺産分割や遺留分の対象となりにくいという特性を持っています。

また、相続税の非課税枠を活用できるという大きなメリットもあります。

ただし、「特段の事情」がある場合には例外的に遺留分の計算に含まれる可能性もあるため、適切な設計が不可欠です。

ポイント【3】

総合的な対策の重要性

生命保険だけに頼るのではなく、遺言書でご自身の意思と、なぜそのような財産分与にしたのかという理由を明確に伝え、相続人間の感情的な摩擦を和らげる努力をすることも大切です。

さらに、計画的な生前贈与や不動産の整理・活用など、他の対策と複合的に組み合わせることで、より円満で希望に沿った相続の実現に近づけるでしょう。

何よりも重要なのは、問題を先送りにせず、ご自身がお元気なうちから、信頼できる専門家と一緒に具体的な準備を始めることです。

前妻の子への相続は、確かに複雑で感情的にも難しい問題です。

しかし、適切な知識と対策があれば、必ずや円満で希望に沿った解決策を見つけることができます。

一人で悩まず、信頼できる専門家と一緒に、ご家族のための安心できる未来を計画しましょう。

ファイナンシャルプランナーあなたの想いを実現するためのサポートを、私たち専門家は全力で提供いたします。

どうぞお気軽にお問い合わせください。

一緒に、最適な相続対策を見つけていきましょう。