突然ですが、「B型肝炎・C型肝炎の検査をしましょう」というCMを見たことはありませんか?

少し前まで頻繁にやってたから見たことあるよ。B型肝炎訴訟のCMなんかも最近はよく見るね。

B型肝炎・C型肝炎は、過去の集団予防接種などが原因で感染する人が多かったため、特に40代以降の世代にとっては、他人事ではない病気です。

特にC型肝炎に感染した場合、約7割の人が慢性肝炎から肝硬変や肝がんへ進行する可能性が高いため、早期に治療を行わなければなりません。

そうなのね…。でも治療ってお金がかかるよね。B型肝炎・C型肝炎になってからでも保険って入れるのかしら?

安心してください。B型肝炎・C型肝炎でも入れる保険はありますよ。

この記事では、B型肝炎・C型肝炎でも入れる保険の詳細や、保険の必要性について解説しています。

この機会に、小さな不安を大きな安心に変えていきましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

B型肝炎・C型肝炎の方が入れる保険・一覧

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | △~× ●保険料割増・保険金額、給付金額の削減などの特別条件付での加入、もしくは加入できない可能性が高い ●B型肝炎の中でも、急性B型肝炎で既往症の場合には加入できる可能性が高い |

| 一般の医療保険 | △~× ●B型肝炎の中でも、急性B型肝炎で既往症の場合には加入でき可能性が高い ●C型肝炎の場合でも保険会社により加入できる可能性あり |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | × 緩和型の医療保険に特約としてなら付帯できる可能性あり |

B型肝炎・C型肝炎でも入れる保険がこんなにあるんだね。

B型肝炎・C型肝炎でも入れる保険には、入院や手術をした際に保障される「医療保険」や、死亡や高度障害の際に保障される「死亡保険」があり、必要な保障を準備することが可能なんですよ。

それぞれの保険の特徴や告知内容を確認していきましょう。

B型肝炎・C型肝炎とは

「肝炎」とは、肝臓細胞に炎症が生じ、肝細胞が壊れてしまう病気です。

肝炎になる原因にはいろいろな要因がありますが、「B型ウイルス・C型ウイルス」が原因となる肝炎を「B型肝炎・C型肝炎」と言い、肝炎になる原因の大半を占めています。

普通に生活していても感染してしまうのかな?

B型・C型肝炎は血液を介して感染するため、現在C型肝炎にかかっている方の感染源は、過去の輸血や注射がほとんどです。

また、B型肝炎は、B型肝炎ウイルスを持っている母親から子へ出生時に感染するケースが大半でした。

しかし現在は、「注射針の使いまわしは行わない」などの対策がとられているため、上記の理由が原因で肝炎になることはほとんどありません。

肝炎は、感染しても目立った自覚症状が少ないことが多いため、いつの間にか悪化しがちです。

そして、慢性肝炎から肝硬変や肝がんへ進行することが多いことが特徴です。

特にC型肝炎の場合、感染した中の約7割の人は徐々に病気が進行し、そのうちの約3割~4割の人が、10年~30年の間に肝硬変や肝がんへ進行します。

肝がんになった人の約6割は、C型肝炎に関係があると言われています。

このように、B型・C型肝炎は今症状がでていなくても、後に大きな病気になるリスクが高いため、医療保険で万一に備えておくことが重要なのです。

B型・C型肝炎の検査は無料でできることが多い

B型・C型肝炎の疑いがある場合は、血液検査で感染の有無が確認できます。

B型肝炎の検査方法

B型肝炎の場合、血液検査を行います。

「HBs抗原検査」を行った結果、陽性だった場合はB型肝炎に感染していると診断されます。

C型肝炎の検査方法

C型肝炎の場合も血液検査を行います。

まずは、「HCV抗体検査」で抗体があるかどうかを調べ、検査の結果、陽性だった場合は「HCV-RNA定性検査」でウイルスの有無を調べます。

陽性だった場合は、C型肝炎に感染していると診断されます。

同時に肝臓の状態などを調べ、今後の治療方針を決めることになります。

簡単な検査な上、費用も無料でできることが多いので、不安な方は一度検査を受けることをオススメします。

肝炎の検査については、厚生労働省の肝炎総合対策のサイトに詳細が記載されていますので、確認してみてください。

キャリアとは感染していても症状のない方のこと

B型・C型肝炎に関連する言葉で「キャリア」という言葉を聞いたことがある方も多いでしょう。

他の病気でもたまに聞く言葉よね。

キャリアとは、B型C型肝炎に感染しているけれど、病気の症状が現れないまま持続的に感染している人のことを言います。

B型・C型肝炎の場合、診断されてすぐに発症する人は少なく、「キャリア」の状態のまま長期間経過するケースも少なくありません。

B型肝炎の場合約9割が無症候性キャリア、C型肝炎の場合約3割が無症候性キャリアになると言われています。

無症候性キャリアの場合、自然にウイルスが排除されて治癒するケースもありますが、何年後かに発症し肝硬変や肝がんへ進行するケースもあります。

こればかりはどうなるか予測がつかないため、B型肝炎・C型肝炎と診断された場合は、発症したときのことを考え、リスクに備えることが重要になります。

B型肝炎・C型肝炎でも加入できる可能性の高い生命保険は複数ある

持病をお持ちの方の保険選びは、一般の生命保険、引受基準緩和型生命保険、無選択型生命保険の順番に検討するのが、ムダのない生命保険選びとなります。

生命保険の選ぶ順番を図にするとこのようなイメージです。

持病のある方向けの生命保険選びについて、コチラの記事や動画にまとめていますので、参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

B型肝炎・C型肝炎でも加入できる保険①一般の生命保険

リスクに備えるっていっても、B型肝炎・C型肝炎になってから入れる保険ってあるのかな?

結論から申し上げると、一般的な医療保険や死亡保険への加入は厳しいでしょう。

一般的な生命保険は加入時に加入者が健康状態の告知を行い、その内容をもとに保険会社が審査を行います。

審査の結果、健康状態に問題がなく、保険会社が加入を承諾すれば生命保険に加入できますが、B型・C型肝炎と診断されたことのある方は、審査に通る可能性は非常に低いのが現状です。

また、審査に通っても「特別条件付き加入」となることが多く、その場合、肝臓の疾患は保障されない可能性が高いのです。

肝炎が進行するリスクに備えたいのに、肝臓の疾患が保障されない条件が付いてしまっては保険に加入する意味がありません。

そのため、B型肝炎・C型肝炎と診断されたことのある方は「引受基準緩和型保険」を検討することをオススメします。

B型肝炎・C型肝炎でも加入できる保険②引受基準緩和型保険

引受基準緩和型保険とは、一般の生命保険より加入時の審査基準を緩和している生命保険のことです。

引受基準緩和型保険の告知は[はい・いいえ]の2択で簡単!

引受基準緩和型保険の告知項目は「はい」「いいえ」の2択で答えられる質問がほとんどで、全ての告知項目が「いいえ」の場合は申し込み可能で、加入できる可能性も高くなります。

告知項目は保険会社により異なりますが、主な項目は以下の3点です。

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なると診断された、もしくは、入院や手術をしたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

尚、告知事項は保険会社によって異なります。必ず加入する保険商品を確認してください。

告知時の大きなポイントは「2年以内の入院や手術」と「5年以内の入院や手術を含む傷病歴」になります。

B型肝炎・C型肝炎は告知に含まれていないんだね。

保険会社によって違いはありますが、含まれていない商品も多くあります。

そのため、B型肝炎・C型肝炎で治療中の方もキャリアの方も、加入できる可能性は非常に高いのです。

また、引受基準緩和型保険は加入時の年齢が制限されており、多くの保険会社では、20歳から80歳前後とされています。

引受基準緩和型保険のメリットは持病も保障されること

B型肝炎・C型肝炎の人でも入れる可能性が高い引受基準緩和型保険。

一般の保険と比べ、どこがオススメなのかをご紹介します。

引受基準緩和型保険のメリット

- 持病があっても加入できる

- 持病も保障される

- 加入時の告知が簡単

引受基準緩和型保険のメリット1つ目は、持病があっても加入できることです。

一般の生命保険は持病があると加入を断られるケースや、部位不担保などの特別条件が付くケースが多々あります。

しかし、引受基準緩和型保険は告知項目に該当しない場合は、加入できる可能性が大いにあるのです。

引受基準緩和型保険のメリット2つ目は、加入後に持病が悪化し入院や手術をした場合でも、給付金が受け取れることです。

つまり、B型肝炎・C型肝炎が進行した場合も保障されます。

引受基準緩和型保険は持病に関しても保障してくれるため、加入者の欲しい保障が準備できます。

引受基準緩和型保険のメリット3つ目は、加入時に医師の診断書の必要がないことです。

一般の生命保険で告知事項がある場合、医師の診断書の提出を求められるケースがあります。

診断書を受け取るには手間も時間もかかるため、面倒に感じた経験がある方もいらっしゃるのではないでしょうか?

しかし、引受基準緩和型保険の加入時には、自己申告のみで告知を終えることができます。

引受基準緩和型保険のデメリットは保険料が割高なこと

一方で、デメリットも存在します。

引受基準緩和型保険のデメリットは、下記の2点です。

引受基準緩和型保険のデメリット

- 保険料が割高

- 加入後1年間は保障が少ない商品もある

引受基準緩和型保険のデメリット1つ目は、一般の生命保険に比べ、保険料が割高なことです。

これには理由があります。

引受基準緩和型保険は、一般の保険では保障できない内容を保障してくれるケースが多々あります。

つまり、その分、保険会社は給付金や保険金を支払うリスクが高くなるのです。

そのリスク分、保険料を割増にすることで、引受基準緩和型保険は成り立っています。

引受基準緩和型保険のデメリット2つ目は、加入後の1年間は保障が少ないことです。

終身保険の場合は、加入後1年間の間に被保険者が死亡した場合は、保険金が50%になってしまいます。

また、医療保険の場合は、入院日額や一時金、先進医療費が50%になる商品もあるので、加入前に確認しておきましょう。

引受基準緩和型保険の保険料例

保険は基本的に長期間継続することが多いため、保険料は重要なポイントです。

気になる保険料を確認しておきましょう。

ある保険会社を参考にし、以下の条件で引受基準緩和型医療保険に加入した場合の月額保険料を、性別・年齢別でご紹介します。

加入条件

払込期間:終身

入院給付金:1日5,000円

手術給付金:入院5万円・日帰り2.5万円

先進医療特約:付加

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 2,919円 | 2,910円 |

| 40歳 | 3,466円 | 2,966円 |

| 50歳 | 4,318円 | 3,562円 |

| 60歳 | 5,553円 | 4,448円 |

この保険料で持病も保障されるのなら、それほど高く感じないかも…。

保険は、若いうちの方が保険料も安いため、思い立ったときに加入するのがポイントです。

引受基準緩和型保険の種類

緩和型って医療保障だけでなく、死亡保障も準備できるのかな?

引受基準緩和型保険では一般の生命保険と同じようにいろいろな保障が準備できるんですよ。

引受緩和型保険で加入できる保険の種類と保障内容を確認していきましょう。

医療保険

まずは、被保険者が病気や怪我により、入院や手術をした場合に備えることができる「医療保険」があります。

医療保険の保障内容は多岐に渡り、基本的な入院や手術の保障の他に、がんや生活習慣病の一時金が受け取れる特約や死亡保障を準備できる特約などもあります。

| 病気や怪我による入院をしたとき | ◆入院1日につき、5,000円など ◆入院一時金として、入院1回につき5万円など |

| 退院後に通院したとき | 通院1日につき、5,000円など |

| 公的医療保険制度の給付対象となる手術を受けたとき | 入院手術1回につき10万円 日帰り手術1回につき5万円など |

| 先進医療による治療を受けたとき | 先進医療による治療費と同額 |

| がんと診断されたとき | がん診断一時金として50万円など |

| がん・急性心筋梗塞・脳卒中の3大疾病と診断されたとき | 3大疾病一時金として、50万円など |

| 入院や日帰り通院で抗がん剤治療を受けたとき | 1か月ごとに5万円など |

| 死亡したとき | 入院給付金日額の100倍など (日額5,000円の場合は50万円) |

最近の引受基準緩和型の医療保険は、一般の医療保険とほぼ変わらない保障を用意することができるほど各生命保険会社が、商品開発を進めています。

尚、上記の内容は一例なので、入院の日額や手術給付金の金額、一時金や保険金の金額は加入時に自分で設定することが可能です。

ただし、健康状態によっては希望の特約が追加できないこともあります。

終身保険

終身保険は「保障期間が一生涯」、つまり、遺族が必ず保険金を受け取ることのできる死亡保険です。

終身保険は、被保険者が死亡した場合に保険金が支払われます。

ただし、注意しなければならない点が1つあり、契約日から1年以内に被保険者が死亡した場合は保険金の金額が基本保険金額の50%になってしまう商品もあることです。

1年経過後には、通常の基本保険金額の支払いが可能なので、ご安心ください。

また、終身保険は、途中解約した場合の解約返戻金が発生する商品もあるため、掛け捨てがキライな方にもオススメです。

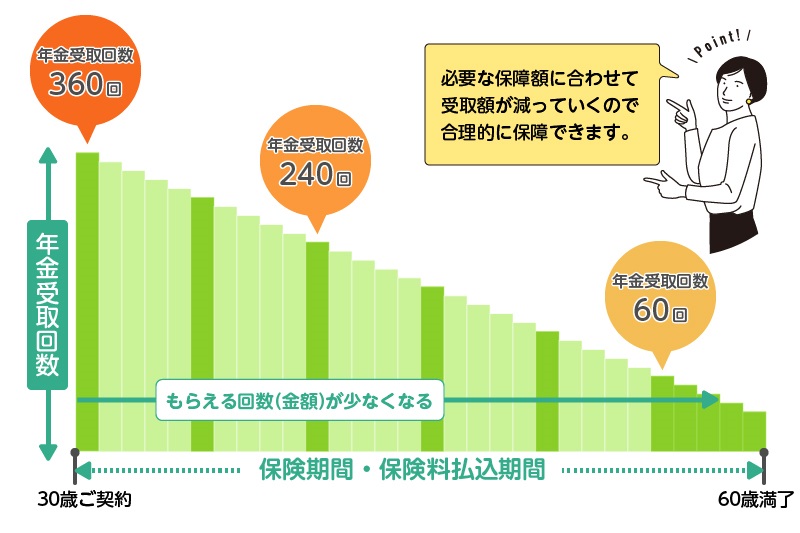

定期保険・収入保障保険

定期保険は、保障期間が定められている死亡保険です。

保障期間中に保険金を支払う事由が発生しない場合は、なにも受け取れないため、いわゆる「掛け捨て」の保険になります。

しかし、その分、終身保険に比べ保険料が安くなるメリットがあります。

安い保険料で大きな死亡保障を準備できるため、小さなお子さまがいる家庭などにオススメです。

収入保障保険は定期保険の一種で、保険金を分割して毎月受け取るタイプの定期保険です。

毎月受け取る金額は一定のため、保険金の総額は時間の経過ごとに少なくなっていきます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

B型肝炎・C型肝炎でも入れる保険③無選択型保険

引受基準緩和型の生命保険に加入できないという場合には、無選択型の生命保険を検討することになります。

- 無選択型生命保険のメリット

健康状態の告知がないので、B型肝炎・C型肝炎の方を含め、どなたでも加入することができます。

- 無選択型生命保険のデメリット

保険料がかなり高額

特約と呼ばれるオプションが非常に少ない

無選択型の生命保険は、保険料が高額なことから、保険料相当分を現預金で積み立て、治療費等に使用する方法も検討しておきましょう。

がん保険はB型肝炎・C型肝炎でも加入できる可能性がある

B型肝炎・C型肝炎は肝がんへ進行するリスクが高いため、がん保険の加入を検討する方も多いでしょう。

がんになるリスクが高いのに、がん保険に入れるのかしら?

がん保険の場合は、B型肝炎・C型肝炎と診断された時期により加入できる可能性があります。

がん保険も医療保険と同様に、加入時に審査があります。

多くの保険会社の告知内容には、B型肝炎・C型肝炎で「過去2年以内(保険会社によっては5年以内)」に医師による診断や治療があったかどうか等の内容が含まれています。

そのため、診断や治療から2年以上(5年以上)経過している場合は加入できる可能性が高いと言えるでしょう。

B型肝炎・C型肝炎の方には保険が必要!

B型肝炎・C型肝炎になってもキャリアのまま治る人もいるし、本当に保険って必要なのかな…。

保険は形のない商品のため、多くの方が抱く疑問です。

しかし、B型肝炎・C型肝炎の方こそ保険は必要です。

B型肝炎・C型肝炎の治療方法や治療費、その後のリスクから保険の必要性を確認していきましょう。

B型肝炎・C型肝炎の治療方法と治療費

B型肝炎・C型肝炎の主な治療方法は「インターフェロン治療」です。

インターフェロン治療を行う際は約2週間の入院と週1回の注射を1年間続けます。

その際にかかる自己負担費用は、24万円~30万円程度です。

また、近年は治療が進化し、身体に負担の少ない飲み薬だけのインターフェロンフリー治療も増えてきています。

あれ?でもB型肝炎・C型肝炎は助成金が出るって聞いたことがあるんだけど…。

「B型肝炎・C型肝炎治療医療費助成制度」のことですね。

B型肝炎・C型肝炎治療医療費助成制度を利用すれば、治療費の自己負担額を大幅に抑えることが可能です。

B型肝炎・C型肝炎治療医療費助成制度の詳細は、厚生労働省・B型肝炎・C型肝炎治療医療費助成制度でご確認ください。

ちょっとだけ安心したわ。

しかし、費用面で忘れてはいけないことがあります。

それは、肝硬変や肝がんになったときのリスクです。

特にC型肝炎の場合、約7割の人が慢性肝炎から肝硬変や肝がんへ進行するため、大きな病気のリスクが高いことを忘れてはいけません。

そして、肝硬変やがんの治療には多額の費用が必要になります。

しかし、がんに罹患してから医療保険やがん保険に加入するのは非常に難しいことです。

そのため、症状の落ち着いているうちに保険に加入することが重要なのです。

B型肝炎・C型肝炎に関するデータ

最後に、B型肝炎・C型肝炎に関するデータを見ていきましょう。

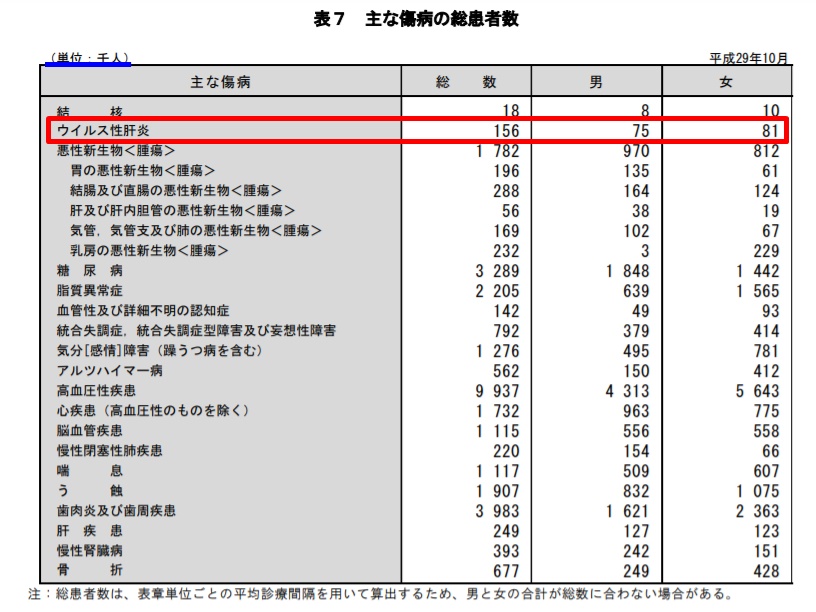

下記は、B型肝炎・C型肝炎の患者数を表したものです。

患者数とは「B型肝炎・C型肝炎で継続的に治療を受けている人の数」のことです。

年々、患者数は減ってきていますが、156,000人がB型肝炎・C型肝炎の治療を受けていることがわかります。

今でもこんなに多いなんて驚いたわ。

少しでも不安を感じる方は検査することをオススメします。

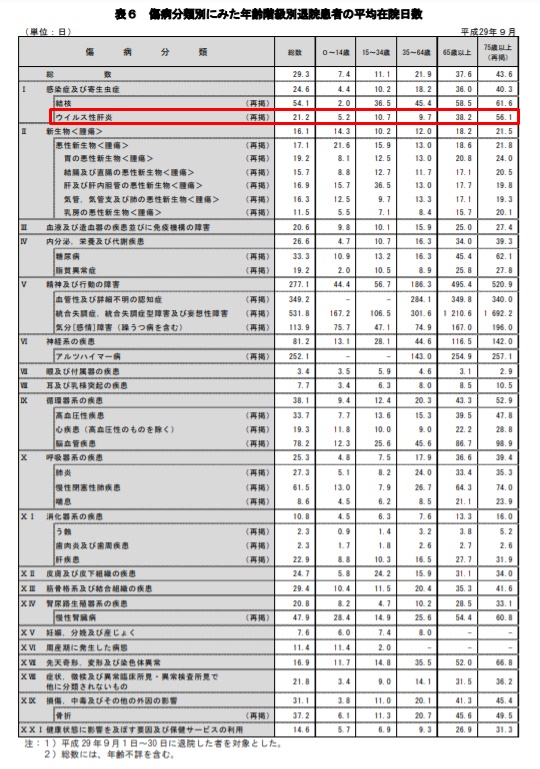

また、下記はB型肝炎・C型肝炎の治療で入院した場合の入院日数を表したものです。

入院日数の平均は、21.2日。

3週間という長い入院が必要なことがわかります。

入院すると医療費だけでなく、差額ベッド代や食事代、日用品など保険でカバーできない出費も多くなります。

| 1人部屋 | 7,837円 |

| 2人部屋 | 3,119円 |

| 3人部屋 | 2,798円 |

| 4人部屋 | 2,440円 |

差額ベッド代は4人部屋からかかることが多く、意外と高額になってしまいがちです。

B型肝炎・C型肝炎治療医療費助成制度と医療保険の両方を利用すれば、自己負担額の心配がなくなり、治療に専念できるんです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

B型肝炎・C型肝炎でも入れる保険はある!加入できる保険を徹底検証!まとめ

この記事では、B型肝炎・C型肝炎でも入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- B型肝炎の約1割、C型肝炎の約7割が、慢性肝炎に進行し、肝硬変や肝がんへと進む可能性が高い

- B型肝炎・C型肝炎と診断されたら、症状が少ないうちに保険に加入し今後のリスクに備えることが重要

- B型肝炎・C型肝炎と診断された方には、加入しやすい「引受基準緩和型保険」がオススメ

- 引受基準緩和型保険は、B型肝炎・C型肝炎の治療や肝硬変や肝がんも保障の対象になる

- B型肝炎・C型肝性も炎と診断された時期や治療の時期によっては「がん保険」へ加入できる可能ある

B型肝炎・C型肝炎の方にオススメの引受基準緩和型保険は、商品によって保障内容や告知内容が少しずつ違います。

1社ごとに問い合わせをしながら、自分に最適な生命保険を見つけるには時間と労力が必要となります。

また病気の不安を抱えながらの生命保険探しは、なおさら気が滅入ってしまいます。

そんなときは、わたしたちに生命保険探しのお手伝いをさせてください。

持病のある方向けの生命保険を専門に扱う弊社では、複数の保険会社の中から、お客様の状況や希望に合わせた商品をご紹介させていただきます。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。