大腸憩室炎で入院を経験された方で、その後どのような保険に加入できるのか悩んでいる人も多いのではないでしょうか。

本記事では、32歳で大腸憩室炎を経験し入院された方に、当時の状況や保険の適用についてインタビューさせていただきました。

そして、大腸憩室炎の既往歴がある方でも加入できる生命保険や医療保険について詳しくまとめています。

急な入院に困っている方や、健康に不安がある方、保険の見直しを検討している方はぜひ参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

大腸憩室炎で入院のご経験をされたKさんにインタビュー

インタビュアー

インタビュアー簡単な自己紹介をお願いします。

Kさん

Kさん現在52歳、女性です。大腸憩室炎を発症して入院したのは、2004年10月頃で、32歳の時でした。

当時は派遣社員として働いていて、会社員の夫と二人暮らしでした。

それまではほとんど大きな病気をしたことがなく、突然の入院でとまどいましたね。

まさか自分が入院するとは思ってもみませんでした。

病気発覚のきっかけと診断までの経緯

インタビュアー病気が発覚した経緯を教えていただけますか?

Kさんはい。2004年10月頃のことです。

実は病院を受診する数週間前から、お腹がキリキリ痛くなることがあったんです。

数分で治まるので、最初は気にしていませんでした。

でも、だんだん痛みが治まらなくなり、38度の熱が続いたので病院を受診しました。

インタビュアー受診時の状況はいかがでしたか?

Kさん

Kさん受診する頃には横っ腹から足まで痛みがあり、熱もあったので盲腸かなと思っていました。

でも、総合病院で、詳しい検査や造影MRI、エコーをしたら、盲腸ではないところに炎症があると言われ、即入院となりました。

インタビュアー

インタビュアー診断名はすぐに分かったのでしょうか?

Kさん

Kさん実は、正式な診断名が出たのは通院治療になってからなんです。

炎症がある間は内視鏡が使えなかったので、入院中は確定診断ができませんでした。

退院後、内視鏡検査をして初めて大腸憩室炎だと分かりました。

大腸の壁に憩室ができていて、そこが炎症を起こしていたんです。

大腸憩室炎の治療内容と入院中の生活

インタビュアー入院期間と治療内容を教えていただけますか?

Kさん入院期間は約1週間から10日間でした。治療は基本的に絶食して、水分と抗生物質を点滴で投与しました。

炎症が治まったのを確認できたら、おかゆから徐々に食事を再開していきました。

これが一般的な治療方法だそうです。

インタビュアー入院中に困ったことはありましたか?

Kさんはい、いくつかありました。

まず、当初は3日間の絶食と言われていたのですが、炎症がなかなか治まらず、結局5日間も絶食することになってしまいました。

お腹が空いて辛かったですね。

ただ、痛みがあったせいか食欲がそれほどなかったのは良かったかもしれません。

それから、だんだん元気になってくると今度は暇になってしまって。

待合室にある雑誌を読むくらいしかすることがなかったです。

また、急な入院だったので何も準備できず、1週間以上も家を空けることになり、夫の食事が心配でした。

後で聞いたら、夫は実家に帰っていたそうです。

当時は義両親も元気だったからよかったのですが、今は違うので頼れませんね。

急な入院になると、家族の負担が増えてしまうのが心配ですね。

入院費用と保険の見直しの必要性

インタビュアー入院費用はどのくらいかかりましたか?

Kさん健康保険の対象となる費用(3割負担)で、入院費用と検査、点滴などを含めて15万円程度でした。

それ以外に、食事代と病院のパジャマレンタル料などの健康保険適用外の自己負担があり、全部合わせて20万円くらいかかりました。

インタビュアーその費用はどのように工面されましたか?

Kさん私の貯金から支払いました。

また、高額療養費制度を利用しました。

治療中の病欠については傷病手当金が給与の6割程度もらえたので、助かりました。

インタビュアー生命保険や医療保険には加入されていましたか?

Kさん生命保険には加入していましたが、20歳(1992年)で加入してから一度も見直しをしていなかったんです。

加入していた生命保険は、入院期間が5日以上でないと保障されず、5日目から10日目までの6日間分、3万円くらいしか保険金が支払われませんでした。正直、スズメの涙程度でした。

インタビュアーその経験から、保険について感じたことはありますか?

Kさんはい。まず、30代に入ったら保険の見直しは必須だと感じました。

20代と30代では体の状態も変わってきますし、生活環境も変わることが多いですからね。

それから、個室の差額ベッド代の保障がある保険も検討する必要があると思いました。

今回は大部屋だったので、他の患者さんへの気遣いなどで精神的に疲れてしまいました。

また、入院費用は3割負担でもかなり高額になることが分かりました。

複数の検査をするとすぐに限度額を超えてしまうので、限度額適用認定証は事前に取得しておくべきだと感じました。

インタビュアー最後に、この経験を踏まえて他の人にアドバイスがあればお願いします。

Kさんまず、30歳を目安に保険の見直しをおすすめします。そして、限度額適用認定証は用意しておくといいでしょう。20代では無理がきいても、30代になると体への影響が出やすくなります。突然の入院も他人事ではありません。「もし自分がそうなったら」という想定をしておくことが大切です。

それから、職場の健康診断は必ず年1回受けた方が良いですね。

早期発見できれば、入院せずに通院治療で済むかもしれません。

健康管理の基本ですが、本当に大切なことだと実感しました。

インタビュアー貴重なお話をありがとうございました。今回の体験が、多くの方の参考になることを願っています。

Kさんありがとうございました。この経験を多くの人に共有できて嬉しいです。

健康であることのありがたさを実感しましたし、万が一のための備えの大切さも学びました。

健康に気をつけながら、適切な保険の準備もしていきたいですね。

大部屋と個室の費用の違い

入院時には、部屋の選択が重要なポイントとなります。大部屋か個室かによって、費用が大きく異なるため、事前に理解しておくことが必要です。個室を希望する場合に「差額ベッド代」がかかることはよく知られていますが、実は複数人がいる大部屋に入院した場合でも、この費用が発生することがあります。

入院は急なことも多く、患者本人だけでなく、家族も対応に追われ、不安や戸惑いを感じることが多いでしょう。この章では、大部屋と個室の費用の違いに加え、差額ベッド代が発生する具体的なケースや、発生しないケースについて詳しく解説していきます。

差額ベッド代がかかるケース

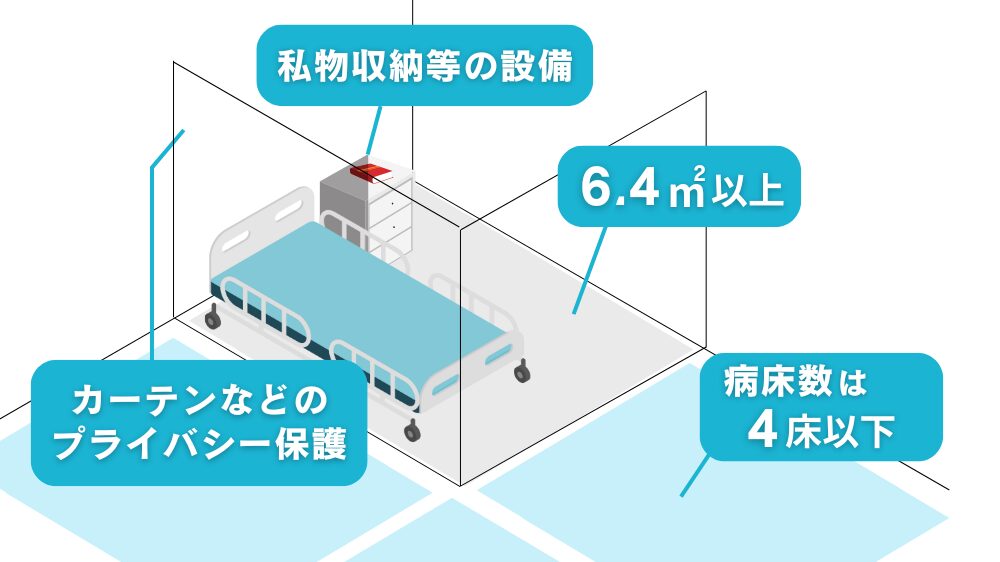

差額ベッド代がかかるのは、患者やその家族の希望により、特別療養環境室にあたる個室やベッド数4床以下の少人数部屋に入院したケースです。

以下の項目を満たしていることが、特別療養環境室の条件です。

- 特別の療養環境に係る一の病室の病床数は4床以下であること。

- 病室の面積は1人当たり6.4平方メートル以上であること。

- 病床ごとのプライバシーの確保を図るための設備を備えていること。

- 特別の療養環境として適切な設備を有すること。

差額ベッド代の1日あたりの平均

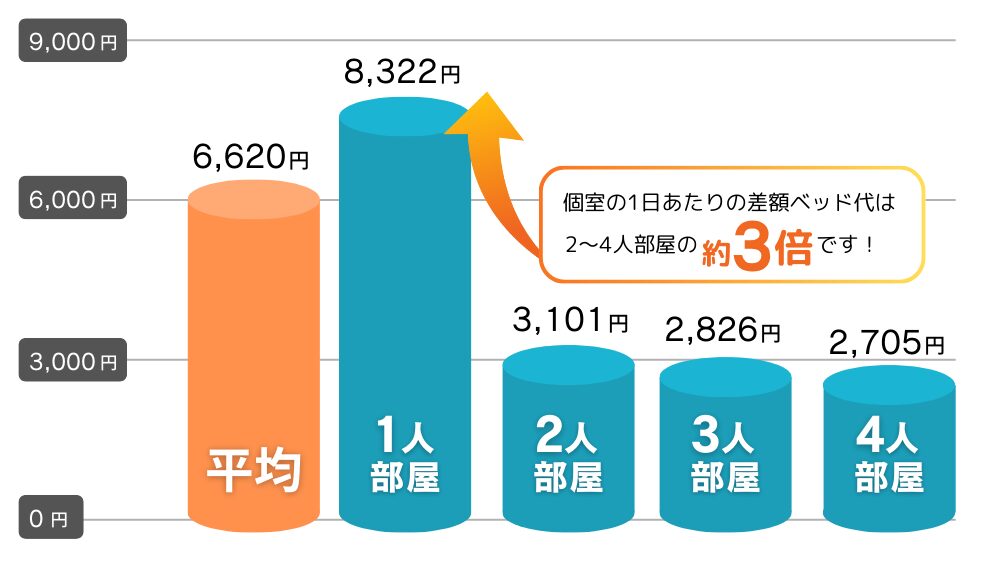

中央社会保険医療協議会の「主な選定療養に係る報告状況」によれば、令和4年7月1日時点での1日あたりの差額ベッド代の全国平均は6,620円とされています。特に1人部屋の個室にかかる費用は8,322円と、全体の平均を大きく上回っています。

特に個室(1人部屋)の料金は高額で、1日あたりの平均は8,322円と、全体の平均を上回ります。一方、2~4人部屋の料金は比較的低く、2人部屋で3,101円、3人部屋で2,826円、4人部屋では2,705円となっており、個室に比べると3倍近い料金差があります。

ただし、実際の金額は地域や病院の施設によって大きく変わることがあり、どの部屋を選択するかによって、患者にとっての費用負担が大きく変わってくることがわかります。

入院前にしっかりと確認しておくことが大切です。

差額ベッド代は公的医療保険の適用対象外!

差額ベッド代が発生する特別療養環境室への入院は、公的医療保険の適用外となるため、患者が全額自己負担しなければなりません。これらの部屋は「選定療養」と呼ばれ、患者がより快適な環境を選ぶことができるものの、保険の対象外となる追加料金が発生します。

選定療養は、患者に治療の選択肢を提供することを目的としていますが、標準的な保険適用の治療とは別に発生する費用については、自己負担が必要です。

つまり、差額ベッド代は保険診療とは別扱いとなり、医療費控除や高額療養費制度の対象外であるため、全額を自分で支払うことになります。

出典:厚生労働省 保険診療と保険外診療の併用について

ファイナンシャルプランナー

ファイナンシャルプランナー公的医療保険の対象外で自己負担になる項目は差額ベット代だけではありません!

入院時に公的医療保険の対象外となる自己負担費用の一覧

| 差額ベッド代 (個室・特別室などの利用料金) | 個室や特別な病室を希望する場合、その差額ベッド代は保険対象外であり、全額自己負担となります。 |

| 入院中の食事代の一部 | 入院中の食事は一部自己負担が発生します。標準負担額(一食あたり490円)が定められており、これが自己負担の対象です。 |

| 医療行為以外のサービス費用 | テレビや冷蔵庫の利用、室内のインターネット接続費用など、医療行為に関係しないサービスは自己負担です。 |

| 先進医療の費用 | 保険適用外の先進医療や高度な医療技術を利用した場合、その費用も自己負担になります。ただし、特定の先進医療については一部保険が適用される場合もあります。 |

| アメニティ費用 (快適な入院生活のための設備) | パジャマやタオルのレンタル費用、その他の快適さを提供する設備の費用は保険適用外です。 |

| 自由診療や選定療養の費用 | 自由診療や選定療養に関する費用は公的医療保険の対象外です。 |

差額ベッド代の請求における日数計算の注意点

差額ベッド代を計算する際には、入院日数のカウント方法に注意が必要です。差額ベッド代は、入院から退院までの「入院日数」に基づいて請求されるため、宿泊施設のように「泊数」ではなく、入院した日と退院した日もそれぞれ1日として計算されます。

例えば、1泊2日の入院であっても、病室を利用したのは実質1泊だけですが、差額ベッド代は2日分が請求されます。この点を誤解しやすいため、事前に日数のカウント方法を確認しておくことが大切です。

大部屋で入院した際のデメリット

自己負担額を抑えるために大部屋での入院を選ぶ方は多いですが、大部屋での生活には独自の課題も伴います。

大部屋では、他の患者と一日中同じ空間で過ごすことになるため、普段の生活とは違う環境にストレスを感じることも少なくありません。

同じ部屋には、異なる病状や治療段階の患者が混在していることが多く、病気や治療の内容によっては、食事やトイレなど、普段の生活とは異なるリズムが生じることがあります。

プライバシーを守るためにカーテンを使用できますが、カーテンだけでは防げないこともあります。

代表的な、「困りごと」は下記のとおりです。

| プライバシーの欠如 | 他の患者と同室になるため、プライバシーが制限されることが多いです。カーテンを使って仕切ることはできますが、完全に個別の空間を確保するのは難しいです。 |

| 音や光の問題 | 同室の患者の話し声やテレビの音、治療のための出入りが夜中でも続くことがあり、睡眠や休養に影響を与える場合があります。また、窓側と廊下側で光の差が生じ、特に廊下側のベッドが暗くなることもあります。 |

| 他の患者の生活リズムとの違い | 同室の患者はそれぞれ異なる病気や治療を受けているため、食事や排泄のタイミング、生活リズムが大きく異なります。この違いによって、ストレスや不快感を感じることがあります。 |

| 病状や治療内容の影響 | 他の患者の病状や治療によって、感染症のリスクや治療器具の音、看護師の出入りなど、環境が変わることがあります。特に自分が体調を崩しているときには、他の患者の治療が気になる場合があります。 |

| 共用設備の使用制限 | トイレや洗面所などの共用設備を他の患者と共有するため、使用タイミングや混雑によって、スムーズに利用できないことがあります。 |

ファイナンシャルプランナー医療保険に加入することで差額ベッド代などお金の心配をせずに治療に専念したいですね!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

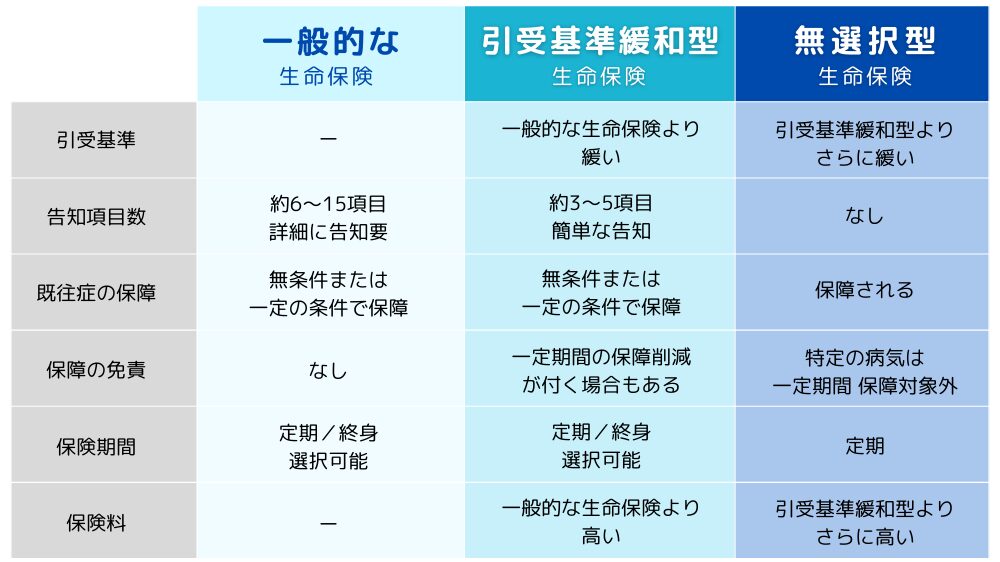

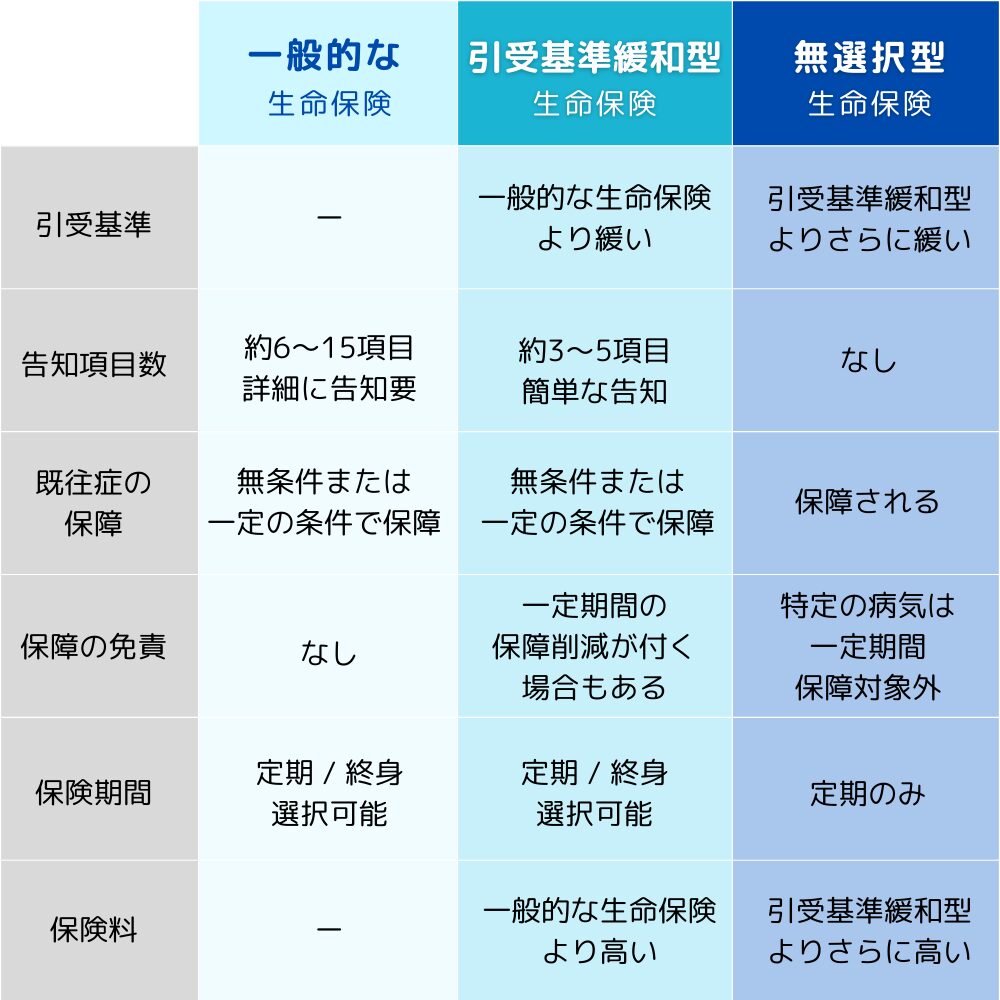

生命保険を検討する基本的な考え方

持病を持っている方が生命保険を検討する際には、まずは自分の健康状態に合った保険を選ぶことが大切です。

ファイナンシャルプランナー生命保険にはいくつかの種類があり、それぞれ特徴や加入条件が異なるため、状況に応じた選び方が求められます。

まず、一般的な生命保険は、保険料が比較的安く、保障内容も充実しています。しかし、加入する際には告知が必要で、持病がある場合は加入が難しくなることがあります。そのため、まずは一般の生命保険で加入できるかを確認することが第一歩です。

次に、一般の生命保険で加入が難しい場合は「引受基準緩和型保険」を検討しましょう。この保険は、一般の生命保険に比べて保険料は割高ですが、告知が簡単であり、持病がある方でも比較的加入しやすいのが特徴です。持病があっても加入できる可能性が高いため、多くの方に適しています。

それでも加入が難しい場合には「無選択型生命保険」を検討します。この保険は、告知が不要でさらに加入しやすいですが、その分保険料が高く設定されています。選択肢としては最終手段となりますが、持病を持っている方でも安心して加入できるメリットがあります。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、それでも難しい場合は無選択型生命保険という順番で検討することがポイントです。

自分に合った生命保険を見つけるために、ぜひこの流れで検討してみてください。

では、「大腸憩室炎で入院・手術後は保険に加入できるのか」をこれからご紹介します。

大腸憩室炎で入院・手術後 保険に加入できるのか

大腸憩室炎で入院・手術後、保険に加入することはできるのでしょうか。

保険会社によっても、加入できるかは異なりますが、一般的な内容をご紹介します。

| 保険種類 | 加入可否 |

|---|---|

| 一般的な生命保険 (死亡保険) | 保険会社によって異なりますが、手術・完治後、数年経過していれば加入できる可能性があります。 |

| 一般的な医療保険 | 保険会社によって異なりますが、手術・完治後、数年経過していれば加入できる可能性があります。 |

| がん保険 | 保険会社によって異なりますが、手術・完治後、数年経過していれば加入できる可能性があります。 |

| 引受基準緩和型 生命保険(死亡保険)・医療保険 | 比較的、加入しやすい傾向です。 |

| 無選択型生命保険(死亡保険)・医療保険 | 加入できる可能性が高いです。 (※加入時の年齢制限がある場合がございます。) |

ファイナンシャルプランナー「この場合はどうなんだろう?」と迷ったらお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般的な生命保険(死亡保険)・医療保険とは?

一般的な生命保険(死亡保険)・医療保険は、引受基準緩和型の保険と比べて告知内容が多く、持病がある方には審査が厳しいですが、保険料が安く、保障内容も幅広くなっています。

告知事項に当てはまる場合でも、加入することができますが、審査基準や結果は加入を希望される保険会社・保険商品によっても異なります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

主な審査結果は下記のとおりです。

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

ファイナンシャルプランナー具体的に見ていきましょう!

大腸憩室炎:一般的な生命保険(死亡保険)への加入可否傾向

今回の大腸憩室炎の場合、寛解または完治後、数年経過していれば加入できる可能性があります。

その経過年数・加入可否は、保険会社によって異なります。

告知事項は細かく申告する必要がありますが、保険料を抑えるためにも一般的な医療保険から検討することをおすすめします。

大腸憩室炎:一般的な医療保険への加入可否傾向

今回の大腸憩室炎の場合、寛解または完治後、数年経過していれば加入できる可能性があります。

その経過年数・加入可否は、保険会社によって異なります。

告知事項は細かく申告する必要がありますが、保険料を抑えるためにも一般的な医療保険から検討することをおすすめします。

一般的な保険に加入できない、もしくは加入できたとしても特別条件がつく場合、下記の選択肢があります。

- 加入できるまで待つ

- 一時的に引受基準緩和型の保険に加入し、その後、一般的な保険の加入条件が整ってから切り替える

場合によっては、特別条件付きの一般的な保険よりも、引受基準緩和型の保険の方が、保険料が安くなったり、保障内容が充実したりすることがあります。慎重に検討することが大切です。

ファイナンシャルプランナー大腸憩室炎の場合は、治療内容や経過期間によって「特別条件」が付く可能性があります。特別条件の内容は保険会社や商品によって異なります。

今後のために理解しておくと良いでしょう。

特別条件付きでの加入ができる可能性もある

大腸憩室炎など持病のある方が一般的な生命保険に加入する際、「寛解」や「完治」から5年経過していない場合でも、特別条件付きであれば加入できることもあります。

主な特別条件

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

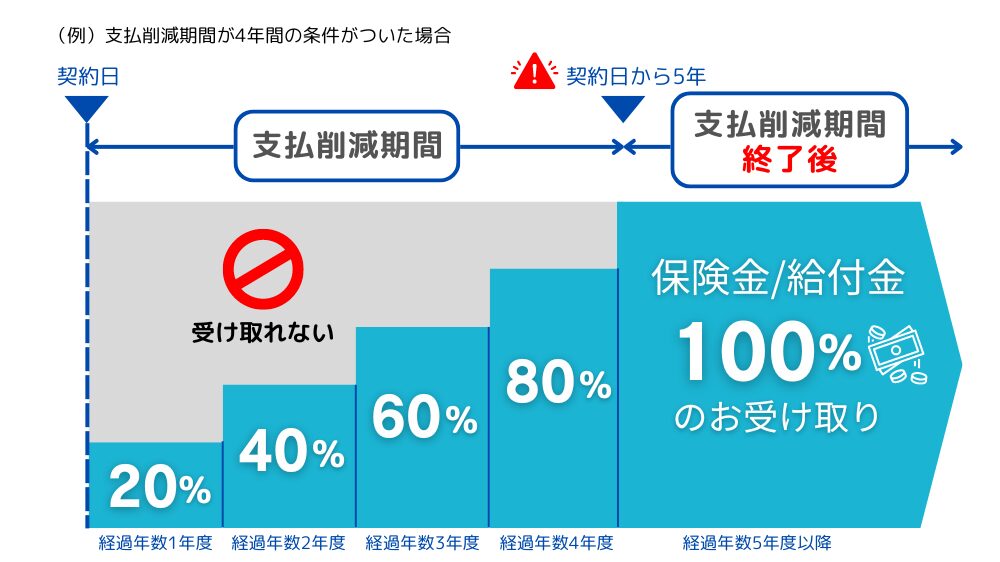

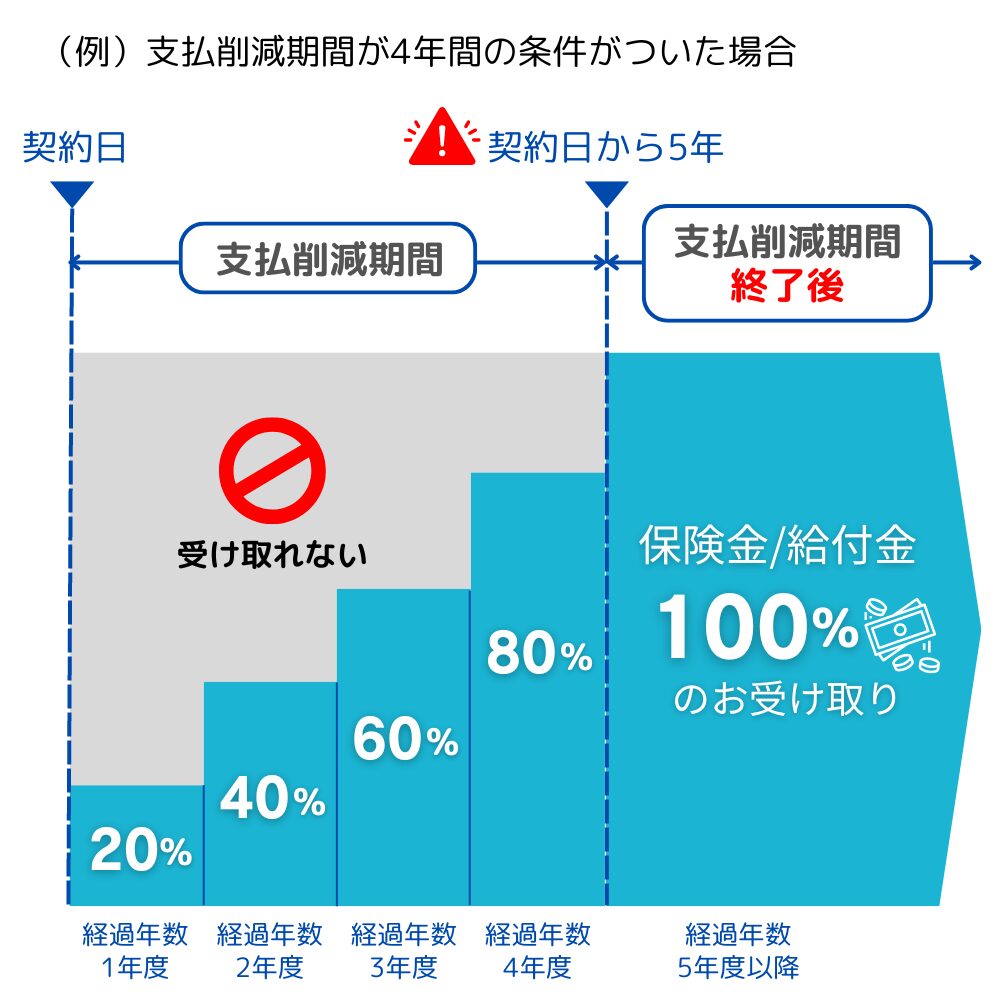

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

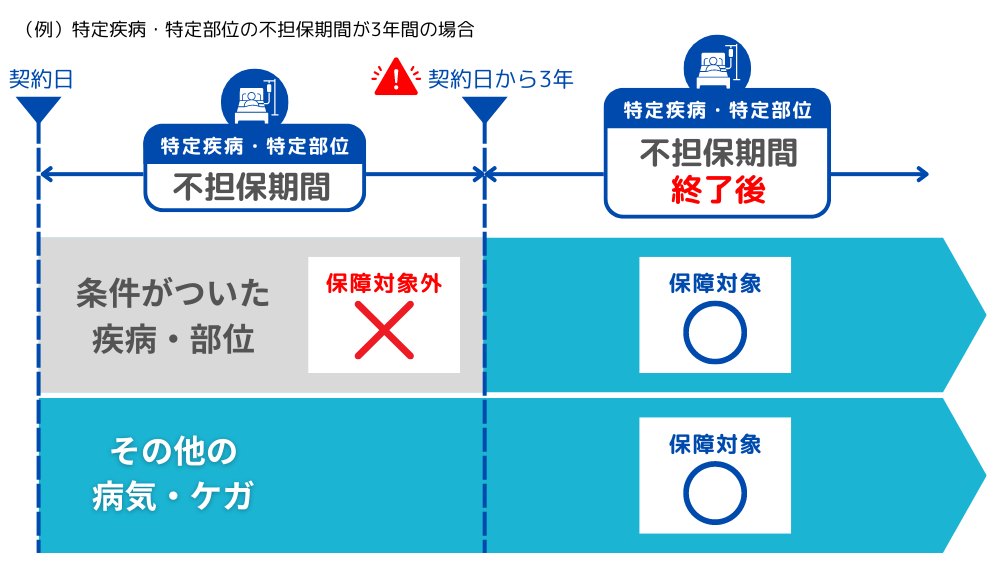

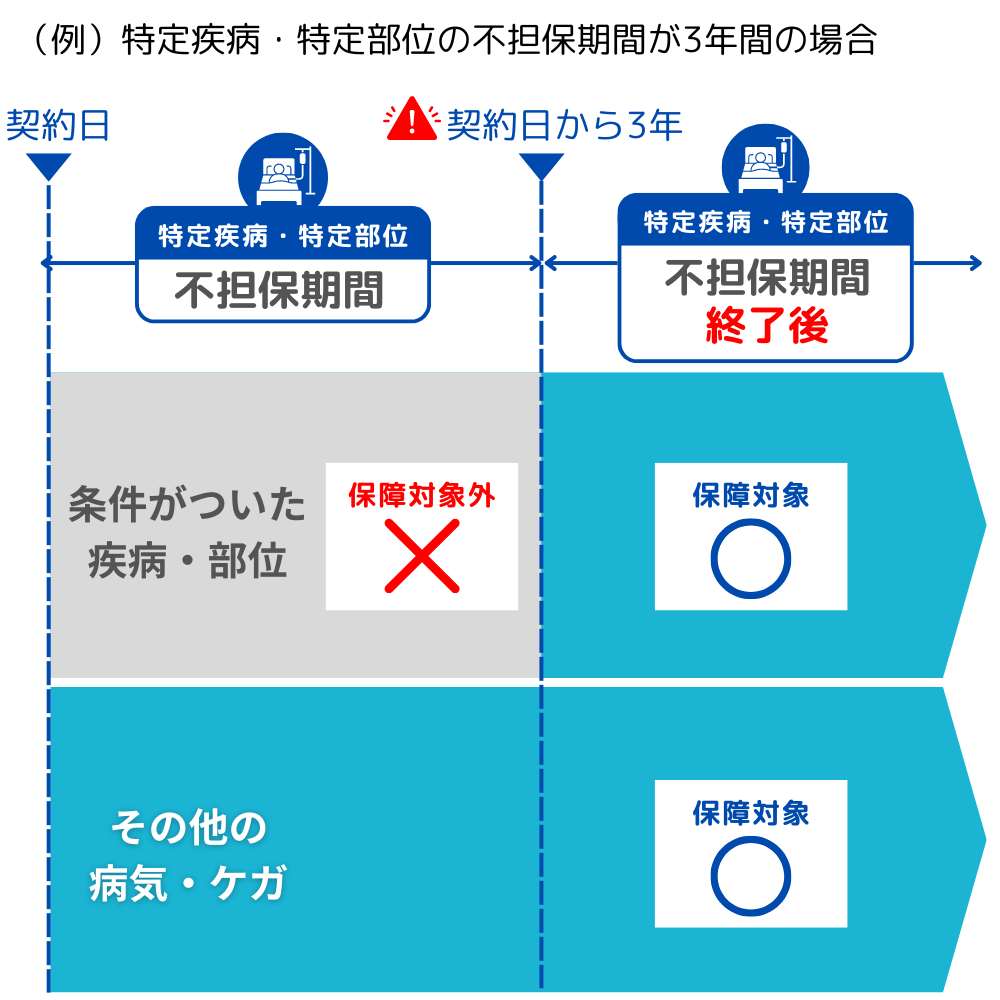

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

引受基準緩和型の保険

一般的な保険と引受基準緩和型の保険、無選択型の保険の違いを見てみましょう。

加入のしやすさ、保障内容、保険料など、それぞれ特徴があります。

引受基準緩和型の保険は、一般的な保険より保険料は割高ですが、告知事項が少なく、加入しやすい点が特徴です。

また、引受基準がさらに緩い無選択型の保険よりも保険料は安く設定されています。

引受基準緩和型保険の

主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

大腸憩室炎:引受基準緩和型(死亡保険)・医療保険への加入可否傾向

今回の大腸憩室炎の場合、治療内容や、経過期間によっては一般的な生命保険や医療保険に加入できる可能性があります。

引受基準緩和型の保険は、一般的な保険と比べて告知事項が少なくて加入しやすい反面、保険料が割高であったり、保障内容が限られている場合があります。

そのため、まずは一般的な生命保険・医療保険を検討しましょう。

引受基準緩和型の告知事項の経過年数に達していないために現在加入できない場合、下記の選択肢があります。

- 告知事項の経過年数が経つまで待つ

- 一時的に無選択型保険に加入し、その後、引受基準緩和型保険に切り替える

ただし、無選択型保険は保険料が割高で、保障内容にも制限があるため、保険料と保障内容のバランスを慎重に考慮する必要があります。この点については後述いたします。

引受基準緩和型生命保険のメリット・デメリット

ファイナンシャルプランナー

ファイナンシャルプランナー現在入院中の方は加入できないので、注意してください。

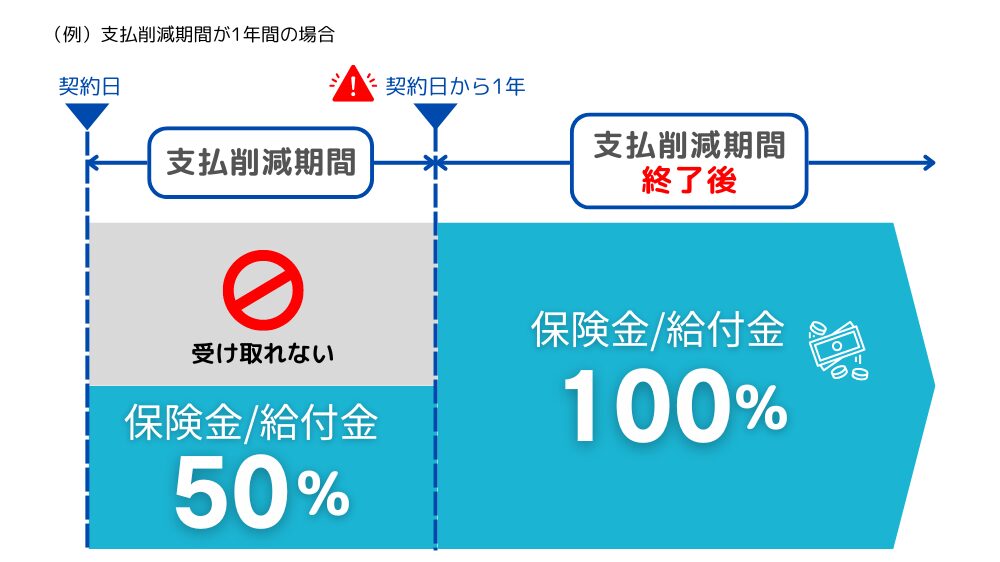

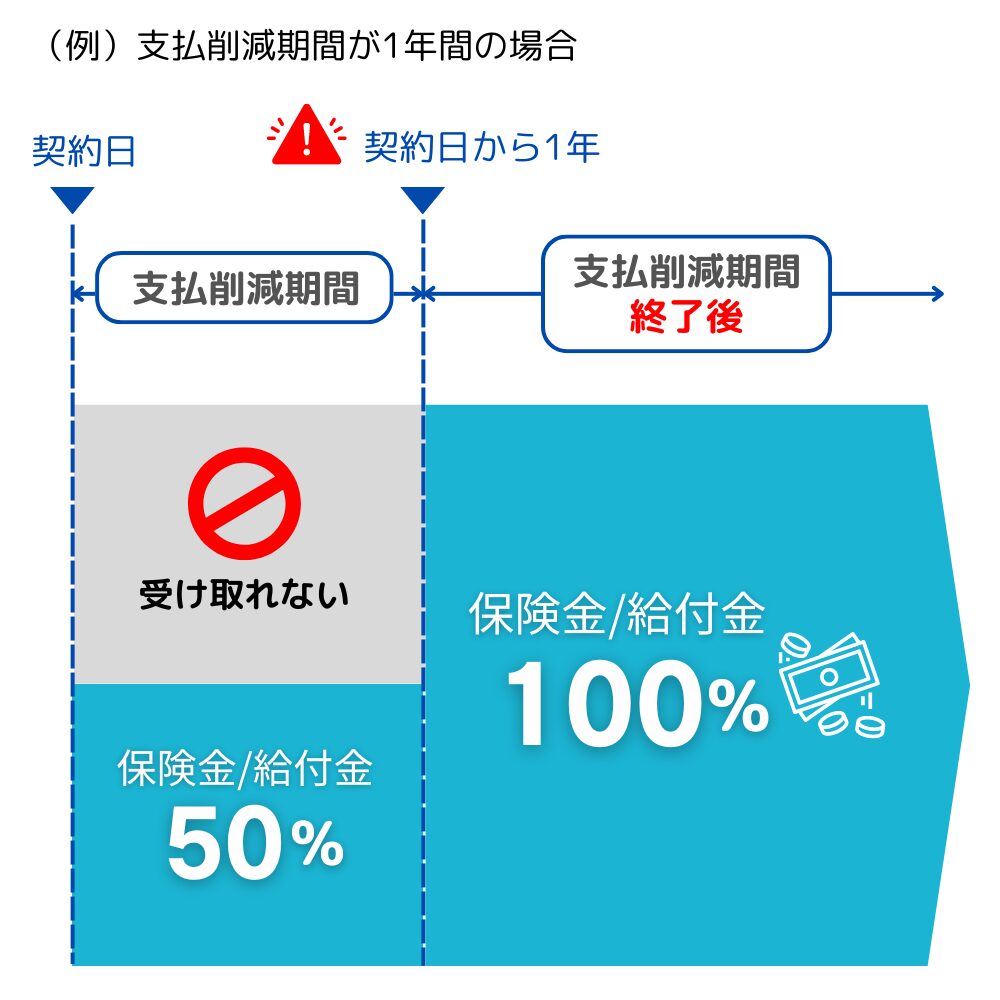

注意事項 引受基準緩和型生命保険の支払削除期間について

引受基準緩和型生命保険は、持病や既往症がある方でも加入しやすい保険です。

健康告知が緩和されているため、リスクが高まることから保険会社はリスク管理のために支払削除期間を設けていることがあります。

この期間中に発生した入院や死亡については、保険金の支払いが制限されます。

支払削減期間が設けられているかどうかは、保険会社や保険商品によって異なります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの例では、1年経過したら給付金が全額出るということです。

支払削減期間がない保険商品もあるので、保険を選ぶときはその点に注目しましょう!

無選択型・無告知型 生命保険(死亡保険)・医療保険

無選択型・無告知型生命保険や医療保険は、健康状態や既往症に関する告知を必要とせず、誰でも簡単に加入できる保険商品です。

ただし、保険料が高めに設定されていたり、保障内容に制限があるため、慎重に検討することが重要です。

引受基準緩和型保険の加入が難しい場合など、段階を踏んで無選択型保険を検討するのも一つの方法です。

無選択型保険は無告知で加入できるとは言え、「一時選択/危険選択」というものがあり、身体上・環境上・道徳上の危険から加入を断られる場合があります。

【身体上の危険の一部例】

- 入院中

- 認知症

- 余命宣告を受けている

- 入院中

- 認知症

- 余命宣告を受けている

【環境上の危険の一部例】

- 危険度の高い職業や仕事の内容

【道徳上の危険の一部例】

- モラルリスク(過去に保険金の不正請求があった等)

無選択型・無告知型 生命保険のメリット・デメリット

ファイナンシャルプランナー70歳までしか加入できないなど、年齢制限もありますので注意が必要です。

今回の大腸憩室炎が寛解や完治した後、告知事項の経過年数の関係で引受基準緩和型保険に加入できない場合は、以下の選択肢が考えられます。

- 一時的に無選択型保険に加入し、後に引受基準緩和型保険へ切り替える

- 引受基準緩和型保険に加入できる年数が経過するまで待つ

無選択型保険は、告知なしで加入できる一方で、保険料が他の保険より割高であり、保障内容に制限があるため、必要な保障を用意できない場合があります。

保険料と保障内容のバランスがご自身の希望に合っているかを慎重に検討する必要があります。

また、無理に保険料が高い保険に加入せず、その分を貯蓄に回すという選択肢もあります。

これらの選択肢は、持病の有無や健康状態、年齢、経済状況、家庭環境など、さまざまな要素を考慮して、複数の保険商品の保険料や保障内容を比較して判断することが重要です。

自分だけで判断が難しい場合は、保険の専門家に相談することをおすすめします。

がん保険

がん保険は、がんに特化した保険商品となっているため、

医療保険と比べて、保険料が安く、がんの治療に対する保障が手厚いのが特徴です。

がん保険は、一般的な生命保険や医療保険とは告知事項が異なるため、加入しやすくなる場合もありますが、良性ポリープなどがんに近い病気があると加入が難しくなるという特徴もあります。

がん保険の告知内容

- 今までに、がんまたは上皮内新生物(※)にかかったことがありますか。

※癌・白血病・肉腫・骨髄腫・リンパ腫・カルチノイド・GIST・真性赤血球増加症・骨髄異形成症候群(MDS)・本態性血小板血症・パジェット病・ボーエン病・上皮内がん・高度異形成 等 - 最近3か月以内に、別表1(※)の病気または病状で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

※別表1の一部抜粋(保険会社によって異なります)

病気:ポリープ、腫瘍、ポリポーシス、細胞診や組織診の結果の異常、腫瘍マーカーの異常、B型・C型肝炎ウイルスキャリア、慢性肝炎、肝硬変、慢性膵炎、潰瘍性大腸炎、クローン病、慢性腎炎、慢性腎不全、乳房の異常

病状:不正性器出血、下血、血便、肉眼的血尿 - 過去2年以内に、健康診断・人間ドック・がん検診をうけて、別表2(※)の臓器や検査結果の異常(要再検査・要精密検査・要治療)を指摘されたことがありますか。

※別表2の一部抜粋(保険会社によって異なります)

臓器:脳、心臓、甲状腺、肺、食道、胃、腸、肝臓、腎臓、膵臓、胆のう、前立腺、子宮、卵巣、乳房

検査:尿検査、血液検査、眼底検査、便検査

大腸憩室炎:がん保険への加入可否傾向

今回の大腸憩室炎の場合、比較的、加入しやすい傾向です。

大腸憩室炎は保険会社によってがんの加入可否が大きく変わります。

「寛解」や「完治」している時点で加入できることろもあれば、一定期間を経過していないと加入が難しい場合もあります。告知事項は、よく読んで理解し、間違いの無いように告知しましょう。

ファイナンシャルプランナーがん保険の告知事項は保険会社ごとに大きく異なるため、同じ病気でも保険会社によって加入の可否が変わることがあります。

告知事項はパンフレットに記載されていないため、保険のプロである私たちにご相談ください!

がん保険への加入が難しくても、引受基準緩和型医療保険に加入して「がん特約」を付帯するという選択肢もあります。

引受基準緩和型医療保険でがんの保障を用意する場合、健康告知の内容が緩和されているため加入しやすくなります。

がん保険と比べると特約の種類が少なく選択の幅が狭くなりますが、基本的な保障を確保するための選択肢としては適しています。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

ファイナンシャルプランナーからのコメント

急な入院や予期しない出費には本当に驚かされますよね。

今回のお話を伺って、入院時にどのような保障があるのかを定期的に確認しておくことの重要性を改めて実感しました。

また、入院中は痛みや不安と向き合わなければならず、身体的にも精神的にも大きな負担がかかります。

そのため、少しでも快適に過ごせる環境、例えば個室の病室を選べることが、治療中のストレス軽減に大きく貢献するでしょう。ただ、その際にお金の心配をしなくても良い状態にしておくことが非常に重要だと感じました。

最近の医療保険には、短期入院に対応できる「入院一時金特約」など、便利な保障が追加されていることが多いので、一度医療保険の内容を見直すことをおすすめします。実際、保険の見直しを行うことで、数年前に加入した医療保険よりも保障内容が充実し、なおかつ保険料が下がったという方もいらっしゃいます。

医療保険は保険会社によって保障内容や保険料が異なるため、多くの選択肢から自分に合った保険を見つけるのは簡単ではありません。迷った際には、ぜひ私たちファイナンシャルプランナーにご相談ください。お客様に合った最適なプランをご提案できるよう、しっかりサポートさせていただきます!

大腸憩室炎と保険の関係 よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

本記事では、大腸憩室炎で入院された方の体験談を通じて、入院時の大部屋と個室の費用の違い、保険適用外となる入院費用について詳しく解説しました。

大腸憩室炎で入院した場合、完治後1年~数年が経過すれば、一般的な生命保険・医療保険・がん保険に加入できる可能性があります。

それが厳しい場合は、引受基準緩和型の検討をすることをおすすめします。

そして退院直後から保障が欲しい場合は、保険料と保障内容を確認しながら無選択型保険を検討しましょう。

保険商品は多様化しており、自分に最適な保険を見つけるのは容易ではありません。

一人で複数の保険商品を比較するのは難しいと感じた方は、ファイナンシャルプランナーの資格を持つ私たちにご相談ください。

お客様の健康状態、生活環境、将来のリスクなどを総合的に分析し、最適な保険商品をご提案いたします。

すでに加入している保険の内容と合わせて、無駄が無いようアドバイスさせていただきながら

お客様の安心で豊かな人生のために、最適な保険選びをサポートいたします。