最近、親のことが心配で…。介護が必要になったら、お金ってどれくらいかかるんだろう?

ファイナンシャルプランナー

ファイナンシャルプランナー多くの方が同じ不安を抱えています。

公的介護保険だけでは足りないケースも多く、平均で約540万円もかかるんです。一緒に詳しく見ていきましょう。

40代、50代になると、ご自身の老後だけでなく、親の介護も現実的な問題として意識し始める方が増えてきます。

将来のお金や健康について、漠然とした不安を抱えながらも、「何から手をつければいいかわからない」と感じていらっしゃるのではないでしょうか。

ファイナンシャルプランナー(FP)である私が、その漠然とした不安を「具体的な知識」に変え、ご自身の家庭に合った最適な備えを見つけるお手伝いをします。

公的なデータを基に、介護にかかるリアルな費用から公的制度の限界、そして民間介護保険の必要性まで、一つひとつ丁寧に解き明かしていきます。

民間介護保険の必要性

最初にこの記事の結論からお伝えします。

ファイナンシャルプランナー「民間の介護保険は、すべての人に絶対必要というわけではない」というのが、ファイナンシャルプランナーとしての私の見解です。

具体的には、介護に充てられる流動性の高い金融資産が500万円から600万円以上あり、いざという時に手厚いサポートをしてくれる家族がいる場合、必ずしも民間の介護保険に加入する必要性は高くありません。

ご自身の貯蓄でリスクに備える「自己保険」という考え方も立派な選択肢の一つです。

一方で、以下のように民間介護保険が非常に強力な備えとなる方々もいらっしゃいます。

- 貯蓄に不安がある方

- 家族に経済的・精神的な負担をかけたくない方

- 公的保険の範囲を超えた、より手厚い介護サービスを望む方

うちの貯蓄で足りるか心配…。子どもたちに迷惑もかけたくないし。

もし、突然の介護費用が家計を圧迫する可能性があるなら、あるいは「自分のことは自分で」と考え、子どもたちに迷惑をかけたくないという想いが強いなら、民間介護保険は非常に有効な選択肢となります。

データで見る介護の厳しい現実

「介護」と聞いても、まだどこか遠い未来の話だと感じてしまうかもしれません。

しかし、そのリスクと経済的負担は、私たちが想像する以上に身近で、そして深刻です。

要介護(要支援)認定者数は約690万人

まず知っておくべきなのは、介護が必要になることは決して稀なケースではない、ということです。

厚生労働省の報告によると、2022年度末時点で、公的介護保険制度における要介護(要支援)認定者数は約690万人にのぼります。

日本の高齢化が進む中で、介護は誰の身にも起こりうる、ごく身近なリスクなのです。

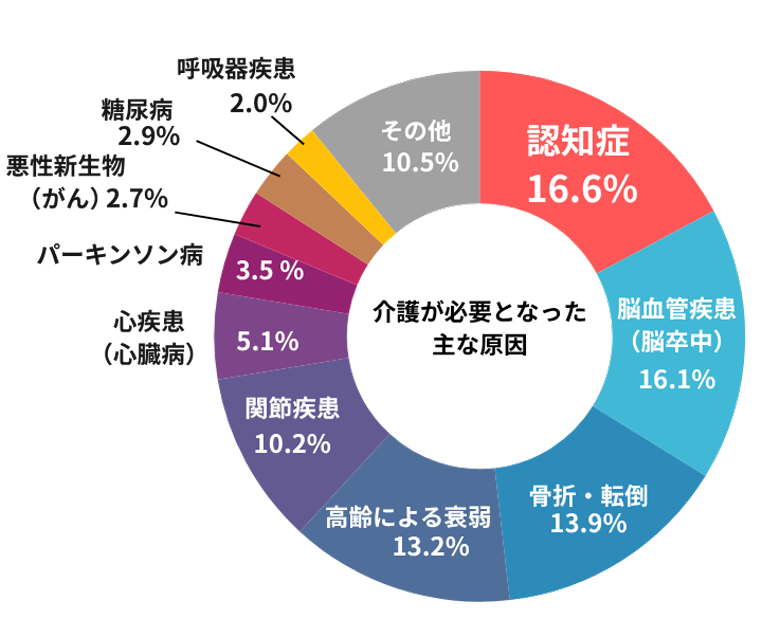

ファイナンシャルプランナーでは、どのような原因で介護が必要になるのでしょうか。

厚生労働省の「2022年 国民生活基礎調査」によると、要支援・要介護状態になった主な原因は以下の通りです。

- 認知症:16.6%

- 脳血管疾患(脳卒中):16.1%

- 骨折・転倒:13.9%

これらの原因は、ある日突然、誰にでも起こりうるものです。

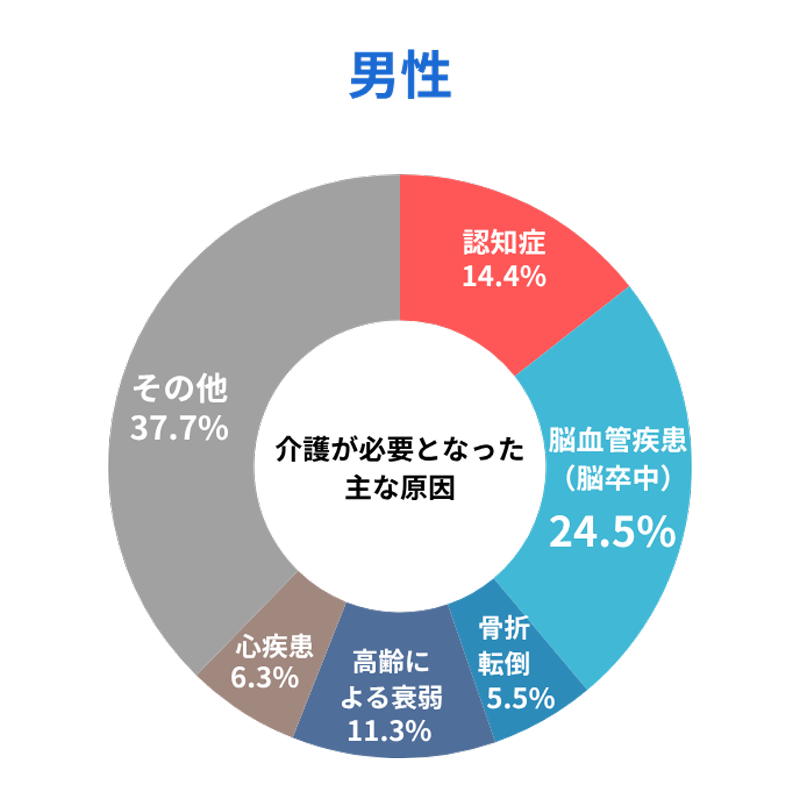

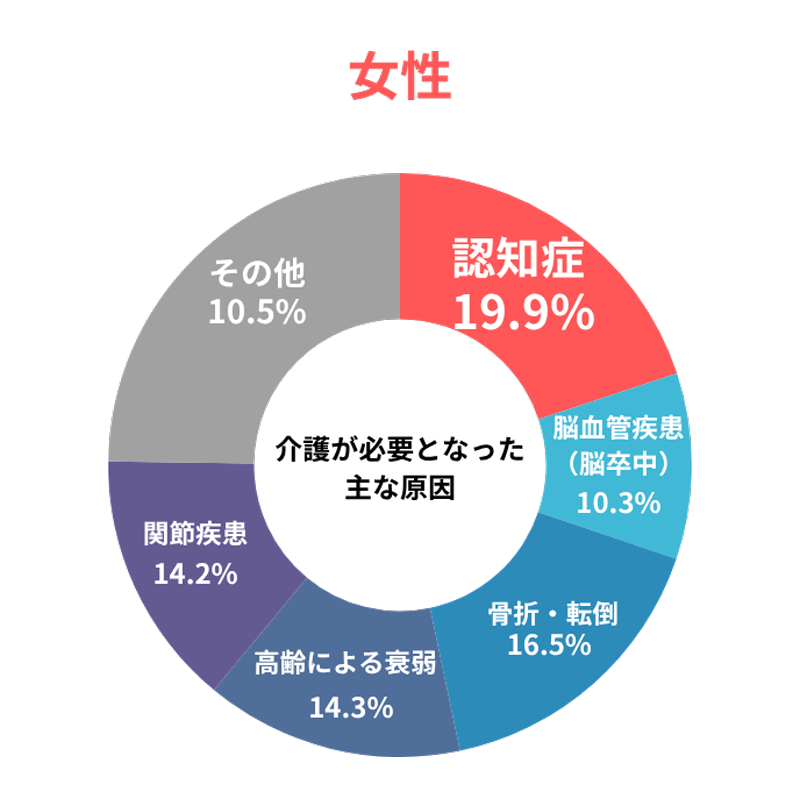

特に注目すべきは、介護が必要になる原因には男女差があるという点です。

データを見ると、男性の最大の原因が「脳血管疾患(脳卒中)」(24.5%)であるのに対し、女性は「認知症」(19.9%)が最も多くなっています。

また、女性は「骨折・転倒」や「関節疾患」のリスクも男性より高い傾向にあります。

| 男性 | 女性 | |

|---|---|---|

| 1位 | 脳血管疾患・脳卒中(24.5%) | 認知症(19.9%) |

| 2位 | 認知症(14.4%) | 骨折・転倒(16.5%) |

| 3位 | 高齢による衰弱(11.3%) | 高齢による衰弱(14.3%) |

| 4位 | 心疾患(6.3%) | 関節疾患(14.2%) |

| 5位 | 骨折・転倒(5.8%) | 脳血管疾患・脳卒中(10.3%) |

脳卒中は突然発症し、リハビリや住宅改修などで一時的にまとまった大きな費用が必要になるケースが多いです。

一方で、認知症は長期間にわたって月々の費用が継続的にかかる傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー男性は一時金タイプ、女性は年金タイプの保障が特に重要になる傾向があります。

ご自身の性別がどちらであるかによって、将来備えるべきお金の性質(一時金か、継続的な収入か)が変わってくる可能性があるのです。

介護費用は平均542万円

介護が身近なリスクであることはわかりましたが、具体的にどれくらいの費用がかかるのでしょうか。

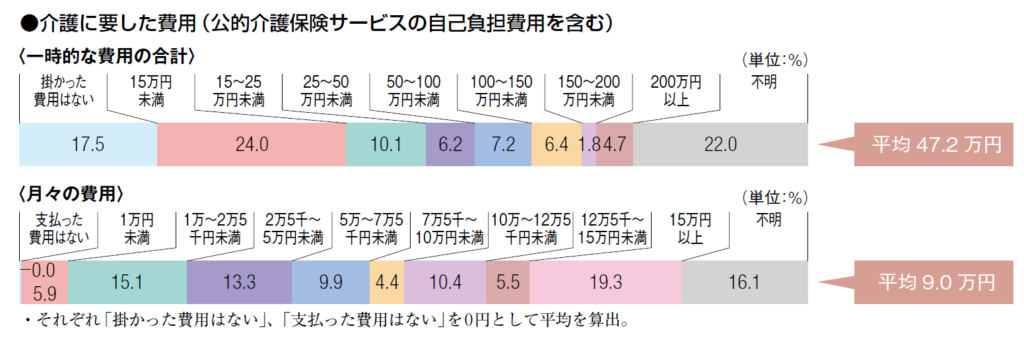

生命保険文化センターの最新調査(2024年度)によると、介護にかかる費用の実態は以下のようになっています。

- 一時的な費用の合計(平均):47.2万円

住宅改造や介護用ベッドの購入など、介護開始時にかかる初期費用 - 月々の介護費用(平均):9.0万円

公的介護保険サービスの自己負担費用を含む - 介護期間(平均):55.0ヶ月(4年7ヶ月)

これらの平均値を使って、介護にかかる費用の総額を計算してみましょう。

あくまで平均ですが、約540万円ものお金が介護に必要になる可能性があるという事実は、非常に重く受け止める必要があります。

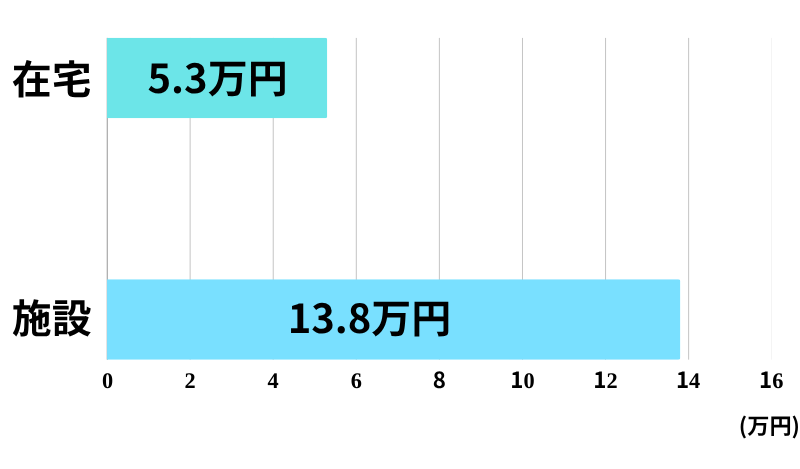

さらに、介護の場所によって月々の費用は大きく異なります。

在宅介護と施設介護の費用を比較したデータを見てみましょう。

| 介護の場所 | 平均月額費用 |

|---|---|

| 在宅介護 | 5.3万円 |

| 施設介護 | 13.8万円 |

施設介護の費用が在宅介護の2.5倍以上かかるということがわかります。

これは、多くの家庭にとって、介護場所の選択が本人の希望や医学的な必要性ではなく、経済的な事情によって左右されてしまう現実を浮き彫りにしています。

施設に入れたいけど、月13万円以上は厳しいなぁ…。

在宅で頑張るしかないのかな。

ファイナンシャルプランナーそういった選択を迫られないためにも、事前の備えが大切なんです。

民間保険があれば、選択の幅が広がります。

十分な資金がなければ、「本当は施設に入った方が家族の負担も減るのに、費用が高いから在宅で介護せざるを得ない」という状況に追い込まれかねません。

これは、介護される側にとっても、介護する側にとっても大きな精神的負担となります。

民間介護保険を検討することは、単にお金を備えるだけでなく、いざという時に「介護の選択肢」を確保するという意味も持つのです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

公的介護保険だけでは不十分な3つの理由

「日本には公的介護保険があるから大丈夫」と考えている方もいるかもしれません。

確かに、公的介護保険は私たちの介護を支える非常に重要な制度です。

しかし、それだけですべてをカバーできるわけではありません。

公的介護保険だけでは不十分な、知っておくべき3つの理由があります。

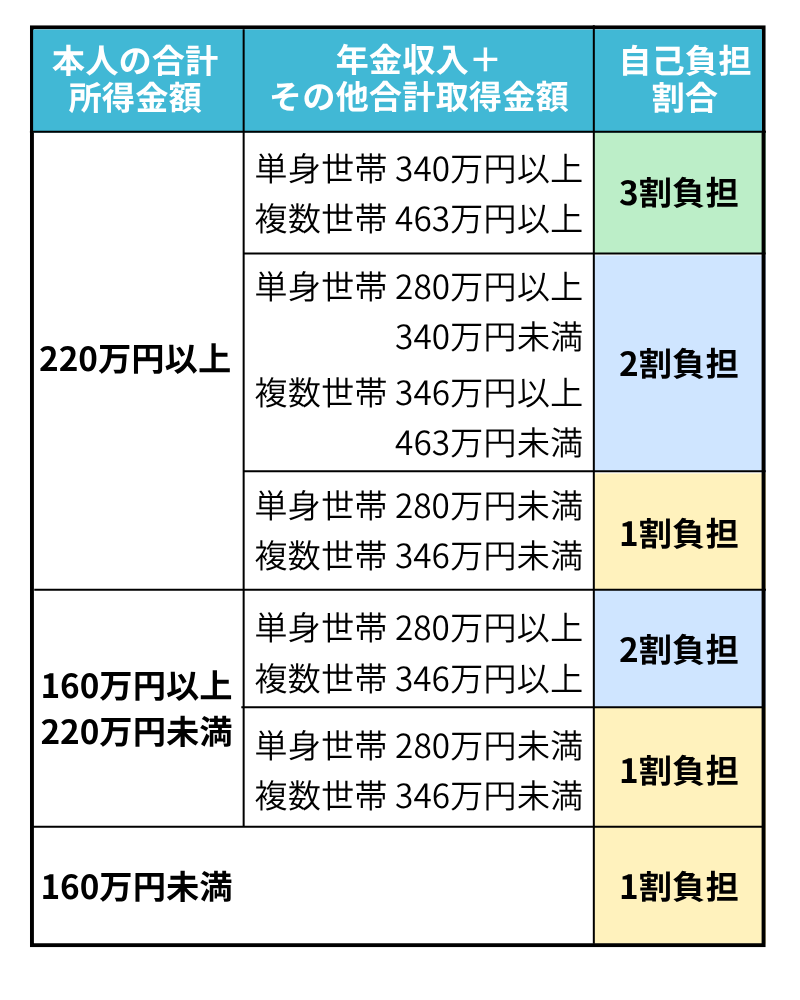

理由1 自己負担は1割とは限らない

介護サービスの自己負担は原則1割ですが、現役世代並みの所得がある方は2割または3割になります。

介護保険制度における利用者負担割合

特に、この記事の読者である現役世代や退職後も一定の収入があるシニア層にとっては、負担が想定より重くなる可能性があることを知っておく必要があります。

理由2 サービスの利用には上限がある

公的介護保険で利用できるサービス量には、要介護度ごとに「支給限度額」という上限が定められています。

例えば、「もう少しヘルパーさんに来てほしい」「デイサービスの日数を増やしたい」と思っても、この上限を超えた分のサービス費用は全額自己負担となります。

これが、予想外の出費につながる大きな要因の一つです。

要介護度別の支給限度額と自己負担額の目安(在宅介護の場合)

| 支給限度額(月額) | 自己負担1割の場合 | 自己負担2割の場合 | 自己負担3割の場合 | |

| 要支援1 | 50,320円 | 5,032円 | 10,064円 | 15,096円 |

| 要支援2 | 105,310円 | 10,531円 | 21,062円 | 31,593円 |

| 要介護1 | 167,650円 | 16,765円 | 33,530円 | 50,295円 |

| 要介護2 | 197,050円 | 19,705円 | 39,410円 | 59,115円 |

| 要介護3 | 270,480円 | 27,048円 | 54,096円 | 81,144円 |

| 要介護4 | 309,380円 | 30,938円 | 61,876円 | 92,814円 |

| 要介護5 | 362,170円 | 36,217円 | 72,434円 | 108,651円 |

理由3 介護保険対象外の費用が多い

多くの人が見落としがちなのが、公的介護保険の対象にならない費用です。

以下のような費用は、すべて自己負担となります。

- 介護施設の居住費や食費

- おむつ代などの日用品・消耗品費

- 通院のための交通費

ファイナンシャルプランナー高額介護サービス費制度もありますが、対象は保険適用分のみ。上記の費用は含まれないので注意が必要です。

「高額介護サービス費制度」という、1ヶ月の自己負担額が上限を超えた場合に超過分が払い戻される制度もあります。

しかし、この制度が対象とするのは、あくまで保険適用サービスの自己負担分のみです。

上記のような保険対象外の費用は合計に含まれないため、「この制度があるから安心」と過信するのは禁物です。

家族への負担と「介護離職」という重い現実

ファイナンシャルプランナー

ファイナンシャルプランナー介護の問題は、お金だけではありません。家族への身体的・精神的な負担も非常に大きな課題です。

生命保険文化センターの調査では、自身の介護について「家族に肉体的・精神的負担をかけること」を不安に思う人が64.8%、親などを介護する場合に「自分の肉体的・精神的負担」を不安に思う人が65.7%と、非常に高い割合を占めています。

この負担が深刻化すると、「介護離職」という問題につながります。

仕事と介護の両立が困難になり、やむを得ず仕事を辞めてしまう人の数は、年間約10万人にのぼり、そのうち75%以上が女性です。

介護離職は、単にその時点での収入が途絶えるだけではありません。

その後のキャリア形成が困難になるだけでなく、将来受け取るはずだった年金や退職金も減少し、介護する側の老後生活まで脅かすことになります。

つまり、親の介護への備えが不十分だった場合、その経済的な影響は子ども世代の将来にまで波及してしまうのです。

ファイナンシャルプランナー介護への備えは、介護される本人を守るためだけではなく、家族全員の未来を守るための重要な投資と言えるでしょう。

公的制度と民間保険を組み合わせた賢い備え方

介護の厳しい現実をデータで見てきましたが、ただ不安になるだけでは何も解決しません。

大切なのは、公的な制度を最大限に活用し、それでも足りない部分をどう補うかという具体的な計画を立てることです。

公的介護保険制度の基本

民間介護保険を検討する前に、まずはその土台となる公的介護保険制度の基本をしっかりと押さえておきましょう。

では、どのように利用するのか確認してみましょう。

- サービスを利用するには、市区町村の窓口に「申請」をすることから始まります。

- その後、認定調査員による「認定調査(訪問調査)」と、かかりつけ医による「主治医意見書」を基に、コンピュータによる「一次判定」を行います。

- そして専門家で構成される介護認定審査会による「二次判定」が行われ、最終的な要介護度が決定されます。

この一連の流れを経て、初めてサービスを利用できるようになります。

どんなサービスが受けられる?

ファイナンシャルプランナー提供されるサービスは、お金(現金)ではなく「現物給付」、つまりサービスそのものです。

大きく分けて、

- 自宅でサービスを受ける「居宅サービス」(訪問介護やデイサービスなど)

- 施設に入所してサービスを受ける「施設サービス」(特別養護老人ホームなど)

- 住み慣れた地域で柔軟なサービスを受けられる「地域密着型サービス」

などがあります。

民間介護保険の役割とメリット・デメリット

公的介護保険の最大の特徴は、公的介護保険の「現物給付」とは異なり、「現金給付」である点です。

この現金の使い道が自由であることが、民間介護保険の価値の源泉です。

メリット

- 使い道が自由な現金給付

受け取った保険金は、公的保険の対象外であるおむつ代や施設の食費・居住費に充てたり、介護のために仕事をセーブした家族の収入補填に使ったりと、その時の状況に応じて柔軟に活用できます。 - 公的保険の不足分を補填

前の章で見た「支給限度額」を超えたサービス費用や、1割~3割の自己負担分など、公的保険だけではカバーしきれない経済的負担を補うことができます。 - 精神的な安心感

「いざという時には、この保険がある」という事実は、家族に経済的な負担をかけたくないと考える方にとって、大きな精神的な支えとなります。

デメリット

- 保険料の負担

保障を得るためには、当然ながら毎月または毎年、保険料を支払い続ける必要があります。

家計の中で固定費として計画的に管理しなければなりません。 - 給付条件を満たさないと受け取れない

契約時に定められた「所定の要介護状態」にならなければ、保険金は一円も受け取れません。

要介護認定を受けたからといって、必ずしも給付されるとは限らない点に注意が必要です。 - 貯蓄があれば不要な場合も

十分な金融資産がある方にとっては、保険料を払い続けるよりも、その分を貯蓄や資産運用に回し、必要になった時に取り崩す方が合理的な場合があります。

民間介護保険の選び方 4つのポイント

民間介護保険と一言で言っても、その種類はさまざまで、どれを選べば良いか迷ってしまうかもしれません。

しかし、ポイントを絞れば、自分に合った保険を見つけることは難しくありません。

ファイナンシャルプランナー以下の4つのポイントに沿って、ご自身の希望を整理してみましょう。

| ポイント | 選択肢A | 選択肢B | FPの視点 | |

|---|---|---|---|---|

| 1. 給付金の受取方 | 一時金 | 年金 | 初期費用(住宅改修など)を重視するなら一時金、月々の費用を重視するなら年金が適しています。両方を組み合わせた併用タイプも有力な選択肢です。 | |

| 2. 保険期間 | 定期型 | 終身型 | 保険料を抑えたい現役世代は一定期間を保障する定期型、一生涯の安心が欲しいなら終身型。ライフプランや退職時期に合わせて選びましょう。 | |

| 3. 給付条件 | 公的保険連動型 | 保険会社独自基準型 | 公的連動は基準が明確ですが、将来制度が変わる可能性も。独自基準はより幅広い状況(例:特定の病気)で給付される可能性があります。約款の確認が必須です。 | |

| 4. 貯蓄性 | 掛け捨て型 | 貯蓄型 | 保険料を最大限抑えたいなら掛け捨て型。保障と将来の資産形成を兼ねたいなら貯蓄型ですが、保険料は高くなります。ご自身の貯蓄計画と合わせて判断しましょう。 | |

この中でも特に重要なのが、3つ目の「給付条件」です。

消費者は保険料や給付金額に目が行きがちですが、実際に保険金が支払われるか否かを決めるのは、この「給付条件」です。

「公的保険連動型」は、「要介護2以上に認定されたら給付」といった形で、基準がわかりやすいのがメリットです。

しかし、公的介護保険の認定基準は将来変更される可能性があります。

また、実際に生活に支障が出ていても、認定基準の「要介護2」には至らない「要介護1」と判定され、保険金が受け取れないといったケースも起こり得ます。

これが「いざという時にもらえなかった」というトラブルの主な原因です。

要介護2じゃないともらえないの?要介護1でも大変なのに…。

そうなんです。

だからこそ、契約前に給付条件をしっかり確認することが大切。独自基準型なら、より柔軟な給付が期待できる場合もあります。

一方、「保険会社独自基準型」は、公的な要介護度とは関係なく、「所定の認知症と診断された」「日常生活動作のうち3つができなくなった」といった保険会社独自の基準で支払われるタイプです。

より柔軟な保障が期待できますが、その分、契約時に「所定の状態」が具体的にどのような状態を指すのか、契約のしおり(約款)をしっかりと読み込む必要があります。

この「わかりやすさ」と「柔軟性」のトレードオフを理解することが、将来の「こんなはずじゃなかった」を防ぐための最も重要な鍵となります。

民間介護保険のケーススタディ

これまでデータや制度について解説してきましたが、ここでは具体的な事例を通して、介護への備えが家族の未来をどのように変えるのかを見ていきましょう。

成功例 一時金で自宅を改修、在宅介護の負担を軽減

Aさんの父親(75歳)が脳卒中で倒れ、右半身に麻痺が残りました。

幸い、父親は民間介護保険に加入しており、300万円の一時金を受け取ることができました。

Aさん一家はその保険金を活用し、すぐに自宅の手すり設置や段差解消、浴室のバリアフリー化といった住宅改修を行いました。

これにより、父親は車椅子でも安全に家の中を移動できるようになりました。

また、残りの資金で、公的介護保険の支給限度額では足りなかった訪問リハビリの回数を増やしたり、介護する母親の負担を軽減するための家事代行サービスを頼んだりすることもできました。

結果として、父親は住み慣れた自宅で快適に療養生活を送ることができ、介護者である母親も心身ともに追い詰められることなく、穏やかに介護を続けることができました。

月額13.8万円かかる施設介護ではなく、月額5.3万円の在宅介護を選択できたのも、この一時金があったからこそでした。

失敗例 給付条件が厳しく、保険金が受け取れなかった

Bさん(78歳)は、初期の認知症と関節の痛みが進行し、日常生活に支えが必要な状態になりました。

公的介護保険の認定調査を受け、「要介護2」と判定されました。

Bさんは、「これで加入していた民間介護保険が使える」と安心しましたが、保険会社に請求したところ、給付を断られてしまいました。

Bさんが加入していた保険の給付条件は「要介護3以上」だったのです。

長年保険料を払い続けてきたにもかかわらず、保険金は一円も受け取れませんでした。

結局、公的サービスで足りない部分はすべて自分たちの年金と貯蓄で賄うことになり、家計は一気に苦しくなりました。

「あの時、もっと給付条件をしっかり確認しておけば…」という後悔が、家族の間に重くのしかかりました。

トラブル例 突然の介護で「介護離職」に追い込まれた

Cさん(52歳)は、メーカーで正社員として働いていました。

ある日、一人暮らしの母親(80歳)が転倒して大腿骨を骨折、手術は成功したものの、これを機に介護が必要な状態になりました。

母親は民間介護保険には入っておらず、貯蓄も十分ではありませんでした。

Cさんは仕事と介護を両立させようと奮闘しましたが、公的介護保険のサービスだけでは時間が足りず、有給休暇もすぐに使い果たしてしまいました。

会社に相談しても、柔軟な働き方を認めてもらうのは難しく、心身ともに限界を感じたCさんは、悩み抜いた末に退職を決意しました(介護離職)。

その結果、Cさん一家の世帯収入は半減、Cさん自身もキャリアを失い、将来の年金受給額も大幅に減ってしまいました。

母親の介護費用という目先の負担だけでなく、自分自身の老後資金まで危うくなるという、長期的な経済危機に直面することになったのです。

これは、介護の備えが、いかに次世代の人生設計にまで影響を及ぼすかを示す典型的な事例です。

よくある質問

ここまで読み進めて、民間介護保険について様々な疑問が湧いてきた方もいらっしゃるでしょう。

ここでは、お客様からよく寄せられる5つの質問について、FPの視点から簡潔にお答えします。

何歳くらいで加入を検討すべきですか?

統計的には50代での加入率が最も高くなりますが、保険料は年齢が上がるほど高くなるため、40代から情報収集や検討を始めるのが合理的です。

また、健康状態が悪化すると加入できなくなる可能性もあります。

将来の保険料負担を抑え、加入の選択肢を確保するという意味でも、早めの検討をお勧めします。

持病があっても加入できますか?

商品によって異なりますが、加入できる可能性はあります。

通常の保険への加入が難しい方向けに、健康状態に関する告知項目を少なくした「引受基準緩和型」の介護保険があります。

ただし、保険料は通常のタイプより割高になる傾向があります。

ファイナンシャルプランナーまずは通常の保険で申し込みをしてみて、難しい場合に引受基準緩和型を検討するという手順が良いでしょう。

医療保険との違いは何ですか?

目的が異なります。

- 医療保険は、病気やケガの「治療」を目的とした入院や手術に対して給付金が支払われます。

- 介護保険は、治療が終わった後も続く、日常生活に支障がある「介護状態」に対して保険金が支払われます。

原因が同じ病気やケガであっても、医療保険は「治療期間」を、介護保険は「その後の介護期間」を支えるという役割分担があります。

保険料は生命保険料控除の対象になりますか?

はい、「介護医療保険料控除」の対象となります。

年末調整や確定申告で申告することで、その年に支払った保険料に応じて所得税や住民税の負担が軽減されます。

ただし、控除される金額には上限がありますので、節税効果は限定的と捉えておくと良いでしょう。

認知症保険との違いや、どちらを選ぶべきか教えてください。

認知症保険は、その名の通り、給付条件が「医師による所定の認知症の診断」に特化しています。

一方、介護保険は、介護の最大原因である認知症だけでなく、脳卒中や転倒・骨折など、より幅広い原因によって要介護状態になった場合を保障します。

ファイナンシャルプランナー認知症への備えを手厚くしたい場合は認知症保険、幅広い介護リスクに備えたいなら介護保険が適しています。

認知症への備えを手厚くしたい場合は認知症保険も有効ですが、より広く介護リスク全般に備えたいのであれば、保障範囲の広い介護保険が適していると言えます。

まとめ 民間の介護保険は必要か? 公的介護保険だけでは不十分な3つの理由

ここまで、介護を取り巻く現実と、それに対する公的・私的な備えについて詳しく見てきました。

介護リスクを乗り切る鍵は、漠然とした不安を抱え続けることではなく、正しい知識に基づいて行動を起こすことです。

公的なデータは、介護が誰にとっても大きな経済的・精神的な課題であり、公的介護保険制度が重要なセーフティネットではあるものの、それだけでは万全ではないことを示しています。

民間介護保険が必要かどうかは、あなたが将来必要とするであろうサポートと、現在持っている資産との間にどれだけのギャップがあるかによって決まります。

まず取り組むべき3つのステップ

もし介護が必要になったら、どのような介護を望むのか、家族はどのような役割を担うことができるのか、率直に話し合ってみましょう。

現在の貯蓄や年金から、現実的にどれくらいを介護費用に充てられるか把握してみてください。

もし、その話し合いと確認の結果、大きなギャップがあると感じたり、あるいは単に「選択肢のある安心」を手に入れたいと思われたりした場合は、専門家への相談を検討してください。

ファイナンシャルプランナーファイナンシャルプランナーは、あなたの家庭状況を客観的に分析し、最適な備えを見つけるお手伝いをします。

弊社でも、経験豊富なFPによる無料相談を承っておりますので、どうぞお気軽にご利用ください。