最近、実家の母の物忘れが気になって…。

私たちも将来のことを考えると不安になるわね。

本当だな。

元気なうちに、お金や介護のこと、ちゃんと考えておかないと。

でも何から手をつければいいのか…。

40代、50代になると、ご自身のキャリアや子どもの独立にひと段落つく一方で、親の介護やご自身の老後が現実的な問題としてのしかかってきます。

漠然とした将来への不安を抱えながらも、複雑で多岐にわたる情報の中から「自分にとって本当に必要な備え」を見つけ出すのは、決して簡単なことではありません。

特に「認知症」は、多くの方が不安に感じるテーマの一つではないでしょうか。

- 介護費用はどれくらいかかるのか

- 今の備えで十分なのだろうか

もし自分や家族が認知症になったら、悩むのは当然のことです。

本記事では、ファイナンシャルプランナー(FP)として、認知症への備えの中心的な選択肢の一つである「認知症保険」について解説します。

特にデメリットを中心に、メリットや賢い選び方、さらには保険以外の重要な対策まで、網羅的に、そして理解できるよう分かりやすく解説します。

認知症保険の最大のデメリットとは

この記事で最もお伝えしたい結論から先にお話しします。

認知症保険を検討する上で最大の注意点は、

- 「保険金の支払条件が意外と厳しい」

- ほとんどの商品が貯蓄性のない「掛け捨て型」

というデメリットです。

これらの点を理解せずに「認知症に備えられるなら」と安易に加入してしまうと、

- 「いざという時に保険金が受け取れない」

- 「保険料を払い続けたのに、何も残らなかった」

といった残念な結果になりかねません。

なぜなら、認知症保険は「認知症」という特定の事象が引き起こす経済的リスクに特化した、非常にピンポイントな商品だからです。

そして、認知症がもたらす本当のリスクは、介護費用そのものだけではありません。

ご本人の判断能力の低下によって、預貯金や不動産といったご自身の資産が「凍結」されてしまうリスクこそが、ご家族の生活を最も脅かす可能性があるのです。

したがって、本当に有効な認知症対策とは、以下のポイントを押さえることです。

- 認知症保険がご自身のニーズに合っているか、慎重に見極めること

- 「指定代理請求制度」を活用し、保険金の請求を家族が代行できるようにしておくこと

- 「任意後見制度」や「家族信託」などを活用し、資産の凍結を防ぐこと

このように、法的・金融的な準備を組み合わせた、総合的なプランニングを行うことが大切です。

なぜ今、認知症への備えが重要なのか?

なぜ今、認知症への備えがこれほどまでに重要視されているのでしょうか。

認知症の高齢者は2040年には584万人にも

かつて認知症は、一部の高齢者がかかる特別な病気というイメージがあったかもしれません。

しかし、その認識はもはや過去のものです。

厚生労働省の最新の推計によると、団塊ジュニア世代が65歳以上になる2040年には、日本の認知症患者数は584万2,000人に達すると見込まれています 。

これは、65歳以上の高齢者の約7人に1人が認知症を患う計算になります。

以前の推計では、2025年には約700万人(高齢者の約5人に1人)に達するとされていましたが、近年の健康意識の高まりなどから、その増加ペースはやや緩やかになりました 。

しかし、これは決して楽観視できる状況ではありません。

高齢化が進む日本において、認知症患者の絶対数が増加し続けるという大きな流れは変わらないのです。

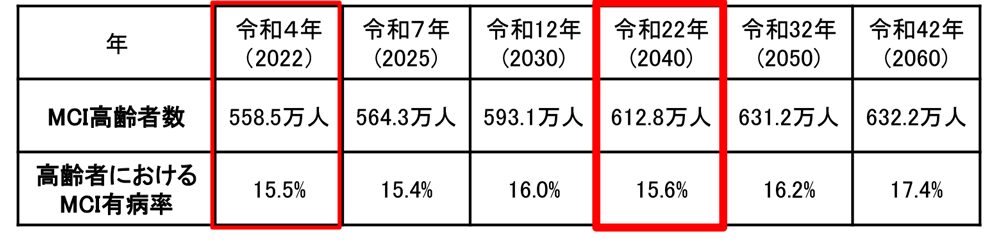

さらに注目すべきは、認知症の前段階とされる「軽度認知障害(MCI)」の存在です。

MCIの方も2040年には約613万人にのぼると推計されており、認知症と合わせると1,000万人を超える方々が認知機能に何らかの課題を抱える時代が到来します 。

この事実は、認知症が決して他人事ではなく、すべての家庭がライフプランニングにおいて考慮すべき「確率の高いリスク」であることを示しています。

ファイナンシャルプランナー

ファイナンシャルプランナー将来推計の下方修正に安心して対策を先延ばしするのではなく、自分や家族が当事者になる可能性を考え、早めに準備を始めることが大切です。

在宅と施設で異なる介護費用

認知症になった場合、経済的に最も大きな負担となるのが介護費用です。

この介護費用は、大きく分けて「初期費用」と「月々の費用」の2種類があります。

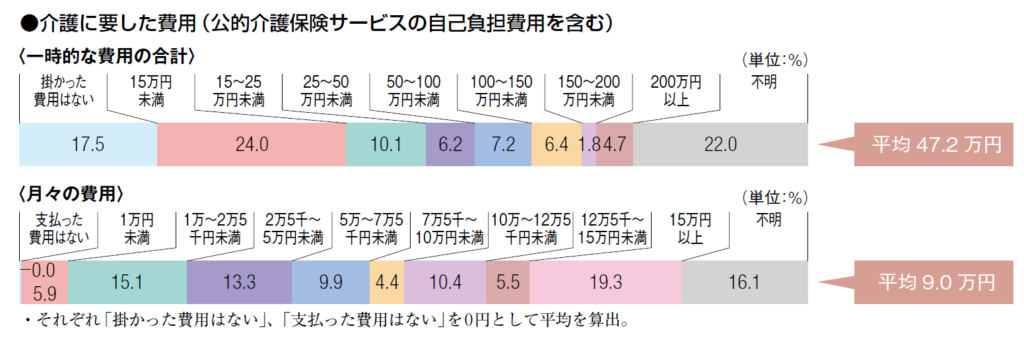

生命保険文化センターの調査によると、介護にかかる一時的な費用の平均は47.2万円です。

これは、介護用ベッドの購入や手すりの設置といった住宅改修費、介護用品の購入費などに充てられます 。

そして、より長く家計に影響を与えるのが月々の費用です。

2024年の最新調査では、月々の介護費用の平均は9.0万円となっています 。

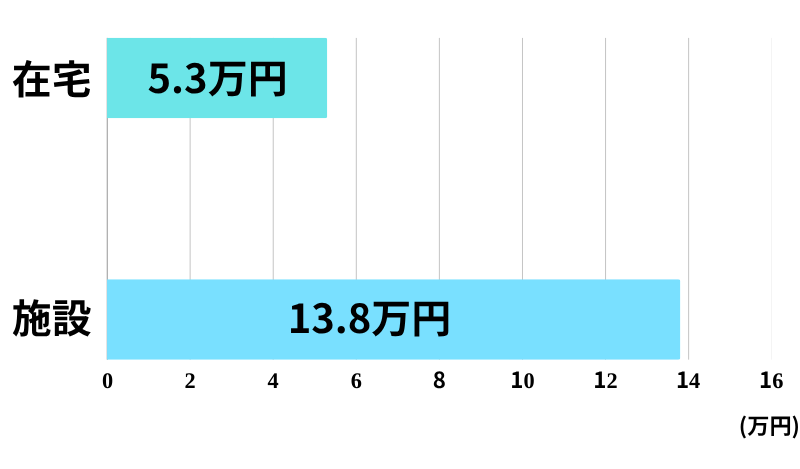

重要なのは、この月額費用は介護を行う場所によって大きく異なるという点です。

- 在宅介護の場合:平均 5.3万円

- 施設介護の場合:平均 13.8万円

在宅と施設では、月々の負担に2.5倍以上の開きがあることがわかります。

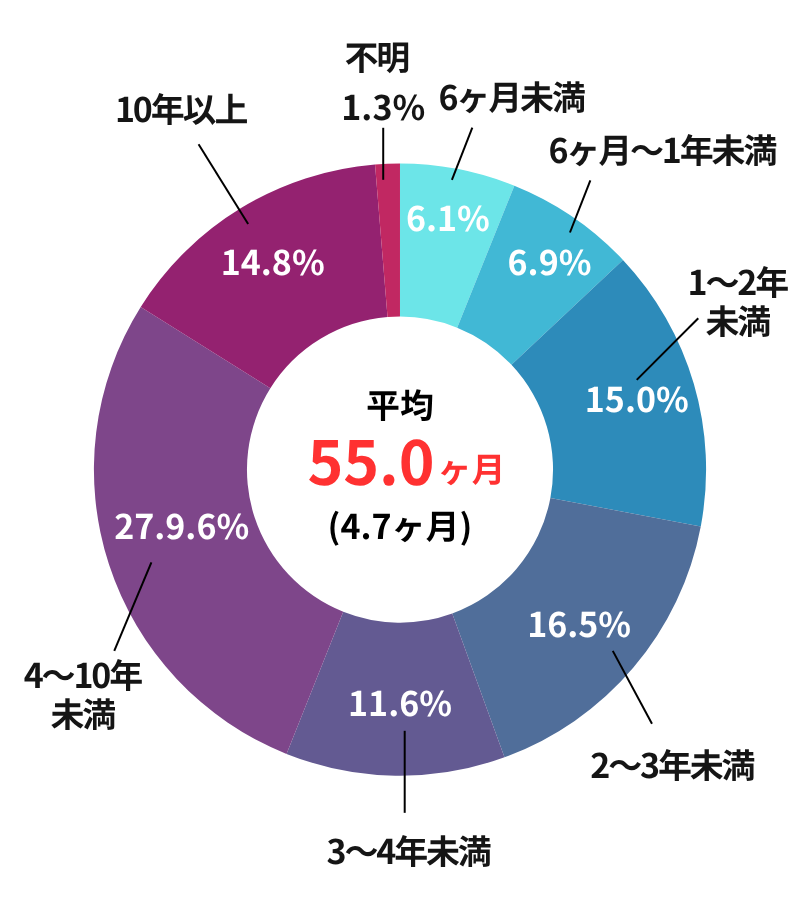

さらに、同センターの調査によると、平均介護期間は55ヶ月(約4年7ヶ月)です 。

平均介護期間

この期間を基に、介護にかかる費用の総額を試算してみましょう。

| 項目 | 平均費用 | 出典 |

|---|---|---|

| 初期費用(住宅改修など) | 47.2万円 | 生命保険文化センター (2024) |

| 月額費用(在宅) | 5.3万円 | 生命保険文化センター (2024) |

| 月額費用(施設) | 13.8万円 | 生命保険文化センター (2024) |

| 平均介護期間 | 4年7ヶ月(55ヶ月) | 生命保険文化センター (2024) |

| 総額目安(在宅) | 約338.7万円 (5.3万円 x 55ヶ月 + 47.2万円) | 試算(上記データより算出) |

| 総額目安(施設) | 約806.2万円 (13.8万円 x 55ヶ月 + 47.2万円) | 試算(上記データより算出) |

ファイナンシャルプランナー

ファイナンシャルプランナー「できれば費用の安い在宅で」と考える方は多いです。

しかし、認知症の症状が進行すると、ご家族の介護負担が限界を超え、専門的なケアが受けられる施設への入所を選択せざるを得ないケースは少なくありません。

在宅か施設かという選択は、本人の希望だけでなく、症状の重さによって決まることが多いのです。

したがって、資金計画を立てる際は、最も費用がかかるシナリオ、つまり施設介護の可能性も視野に入れておくことが、将来の安心につながります。

公的介護保険だけでは足りないのはなぜか?

「介護が必要になっても、公的介護保険があるから大丈夫」と考えていますが、本当にそれで十分でしょうか?

確かに、公的介護保険は私たちの介護を支える非常に重要な制度です。

しかし、すべての費用をカバーしてくれるわけではないという現実を知っておく必要があります。

介護サービスを利用した際の自己負担額は、所得に応じて原則1割から3割です 。

つまり、利用したサービスの費用の一部は必ず自己負担となります。

さらに重要なのが、「区分支給限度額」というルールの存在です。

| 介護状態 | 支給限度額(月額) | 自己負担額(1割の場合) |

|---|---|---|

| 要介護1 | 167,650円 | 16,765円 |

| 要介護2 | 197,050円 | 19,705円 |

| 要介護3 | 270,480円 | 27,048円 |

| 要介護4 | 309,380円 | 30,938円 |

| 要介護5 | 362,170円 | 36,217円 |

例えば、

要介護3の方(1割負担)が1ヶ月に30万円分のサービスを利用した場合、

270,480円までは1割負担の27,048円で済みます。

しかし、限度額を超えた29,520円分は全額自己負担となります。

また、公的介護保険の対象外となる費用も多く存在します。

例えば、

- 施設に入居した場合の居住費や食費

- おむつ代などの日用品費

- 通院以外の外出の付き添い

などは、基本的に全額自己負担です。

このように、公的介護保険はあくまで土台であり、それだけでは賄いきれない「隙間」の部分を、自分自身の貯蓄や民間の保険でどう埋めていくかを考えることが不可欠なのです。

不安は大きいのに準備は進まない。多くの人が抱える保障のギャップ

これまでのデータで、認知症や介護が誰にとっても身近なリスクであり、経済的な負担も大きいことがお分かりいただけたと思います。

実際、多くの人がそのリスクを認識し、強い不安を感じています。

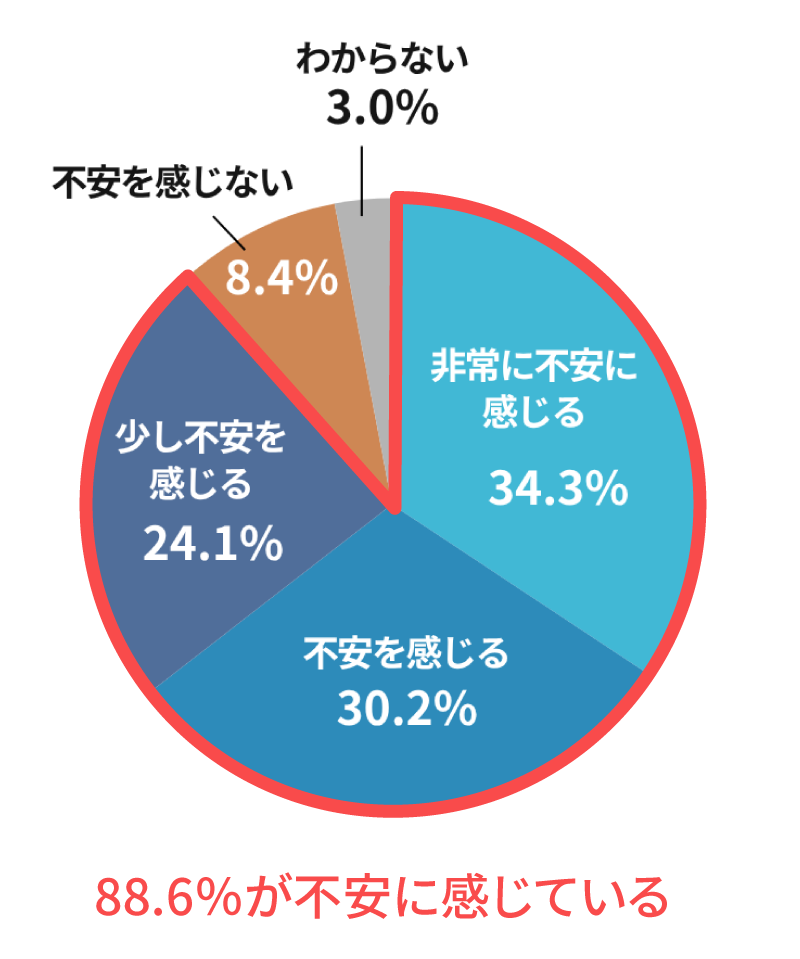

生命保険文化センターの調査では、自分の介護に対して不安を感じている人は88.6%にも上ります 。

これは、老後生活や病気・ケガへの不安と並んで非常に高い水準です。

しかし、その一方で、具体的な準備状況を見ると大きなギャップが浮かび上がります。

同センターの別の調査によると、

- 民間の「介護保険・介護特約」の世帯加入率は20.1%

- 「認知症保険・認知症特約」に至ってはわずか7.6%

に留まっています 。

これほどまでに不安が大きいにもかかわらず、なぜ専門的な保険への加入は進まないのでしょうか。

その背景には、

- 「保険は複雑でよくわからない」

- 「保険料の負担が重そう」

- 「とりあえず貯蓄で備えれば大丈夫だろう」

といった考えがあるのかもしれません。

実際に、介護への経済的準備手段として最も多くの人が挙げているのは「預貯金」です 。

しかし、先ほど試算したように、介護費用は数百万円、場合によっては1,000万円近くに達することもあり、貯蓄だけで賄うのは容易ではありません。

この「不安」と「準備」の大きなギャップを埋めることこそが、私たちが取り組むべき課題なのです。

デメリットだけじゃない!認知症保険のメリットと賢い選び方

認知症への備えとして、多くの保険会社が「認知症保険」を提供しています。

しかし、その内容をよく理解しないまま加入すると、後悔につながる可能性があります。

ここでは、まず知っておくべきデメリットを徹底的に解説し、その上でメリットや、よく比較される介護保険との違いを明らかにしていきます。

認知症保険の5つのデメリットと注意点

認知症保険を検討する上で、最も注意深く確認すべき5つのデメリットがあります。

これらは契約の根幹に関わる重要なポイントです。

1. 支払条件が厳しく、すぐにもらえない

これが最大のデメリットと言えるでしょう。

「認知症と診断されたらすぐにお金がもらえる」と単純に考えていると、期待を裏切られる可能性があります。

多くの認知症保険には、主に3つのハードルが設けられています。

ハードル 1 医師による「器質性認知症」の診断

多くの保険では、支払い対象となる認知症を「器質性認知症」と定めています。

アルツハイマー型認知症や脳血管性認知症などがこれにあたります。

つまり、単なる「加齢による物忘れ」や、画像所見のない認知症は保障の対象外となる可能性があるのです。

ハードル 2 所定の症状の継続

診断されただけでなく、「時間、場所、人物のいずれかが見当識(けんとうしき)できない状態が一定期間(例:90日や180日)継続したこと」を支払条件としている商品も少なくありません。

ハードル 3 公的介護保険の「要介護認定」との連動

一部の保険商品では、保険独自の基準ではなく、公的介護保険制度の「要介護度」を支払条件としています。

例えば、

「要介護1以上に認定された場合」といった具合です 。

しかし、認知症の初期段階では、身体的には自立していることが多く、要介護認定を受けても「要支援」や「要介護1」に留まるケースが珍しくありません。

より重い「要介護2」や「要介護3」が条件の場合、認知症と診断されても、すぐには保険金を受け取れないという事態が発生します。

2. 免責期間があり、加入直後は保障されない

ほとんどの認知症保険には「免責期間(または不担保期間)」が設けられています。

この期間は保険会社によって異なりますが、一般的に90日から1年間で設定されていることがあります 。

例えば、免責期間が1年の保険に加入し、10ヶ月後に認知症と診断されても、保険金は1円も受け取れません。

ファイナンシャルプランナーこの免責期間は、契約者が特に見落としがちな重要ポイントです。

「何か症状が出てから慌てて加入しよう」と考えても、この免責期間があるために手遅れになる可能性があります。

保険はあくまで「転ばぬ先の杖」です。

健康で、認知症の心配がまだ現実的でないうちに検討を始めることが、このリスクを避ける唯一の方法です。

3. ほとんどが「掛け捨て」で貯蓄性がない

現在販売されている認知症保険の多くは、保険料が戻ってこない「掛け捨て型」です 。

もちろん、その分、貯蓄性のある保険に比べて保険料は安く設定されていますが、「何もなければ払い損になる」と感じる方も少なくないでしょう。

特に、長期間にわたって保険料を払い込むことになるため、この点をデメリットと感じる方は多いです。

4. 保険料が負担になり、継続が困難になるリスク

認知症保険の保険料は、保障内容が限定的なため、幅広い介護状態を保障する一般的な介護保険よりは安価な傾向にあります。

しかし、それでも老後の生活において、毎月の保険料が家計の負担になる可能性は十分にあります。

特に、年金生活に入って収入が減少した後、保険料の支払いが困難になり、せっかく続けてきた契約を解約せざるを得なくなるケースも考えられます。

最も保険が必要になるかもしれない高齢期に、保険を失ってしまうという本末転倒な事態は避けなければなりません。

5. 認知症になると自分で請求・管理ができない

これは認知症保険特有の、非常に皮肉なデメリットです。

保険金を受け取るべき本人が、その原因である認知症によって判断能力が低下し、自分で保険金の請求手続きができないという問題です。

請求書類を取り寄せ、必要事項を記入し、医師の診断書を添付して提出するという一連の作業は、認知症の方にとっては極めて困難です。

この問題を解決するために「指定代理請求制度」という仕組みがありますが、この制度を契約時にしっかりと設定しておかなければ、せっかくの保険が「宝の持ち腐れ」になってしまいます。

認知症保険の現金給付がもたらす安心感

これだけのデメリットを聞くと、「認知症保険は入らない方が良いのでは?」と感じるかもしれません。

しかし、デメリットを上回る可能性のある、大きなメリットも存在します。

その最大のメリットは「現金給付」であるという点です 。

公的介護保険が、介護サービスそのものを支給する「現物給付」であるのに対し、民間の認知症保険は、まとまった一時金や、毎月定額が受け取れる年金といった形で、現金を受け取ることができます。

この現金の使い道は自由です。

- 公的介護保険の自己負担分や、限度額を超えたサービス利用料に充てる。

- おむつ代や、介護食など、保険適用外の費用に充てる。

- 有料老人ホームの入居一時金にする。

- 介護のために仕事をセーブせざるを得なくなった家族の収入を補填する。

このように、家族がその時々で最も必要とすることに、柔軟に資金を充当できるのが現金給付の強みです。

この自由度の高さが、公的制度だけではカバーしきれない経済的な不安を和らげ、家族の精神的な負担を大きく軽減してくれる可能性があるのです。

認知症保険と介護保険、何が違うの?

認知症保険と民間介護保険、似ているようですが、どう違うのでしょうか?

自分にはどちらが合っているか悩んでいます。

認知症への備えを考え始めると、必ずと言っていいほど比較対象になるのが「民間介護保険」です。

この二つの保険は似ているようで、保障のトリガー(きっかけ)が根本的に異なります。

- 認知症保険

医師による「特定の認知症」の診断が支払いのトリガー。 - 民間介護保険

公的介護保険制度の「要介護認定(例:要介護2以上)」が支払いのトリガー。

この違いを理解することが、自分に合った保険を選ぶ上で非常に重要です。

| 項目 | 認知症保険 | 民間介護保険 |

|---|---|---|

| 支払トリガー | 医師による特定の認知症診断 | 公的介護保険の要介護認定(例:要介護2以上) |

| 保障範囲 | 認知症に特化(MCI保障付きも) | 認知症を含む、ケガや病気による要介護状態全般 |

| メリット | 軽度の認知症でも給付の可能性 (要介護認定不要な商品の場合) | 原因を問わず要介護状態になれば給付される |

| デメリット | 認知症以外の原因による介護は対象外 | 軽度の認知症では要介護度が低く、給付されない可能性 |

| 向いている人 | 家族歴などから認知症のリスクを特に心配する人 | 脳卒中や転倒による骨折など、広く介護全般のリスクに備えたい人 |

ファイナンシャルプランナーこの二つの保険のどちらを選ぶかという問いは、「ご自身の将来、どのような原因で介護が必要になるリスクを重く見るか」という問いに他なりません。

ご家族に認知症の方が多いなど、遺伝的な心配が強い場合は、認知症保険が魅力的に映るかもしれません。

しかし、FPの視点からは、多くの方にとって、より汎用性の高い「民間介護保険」を土台として考えることをお勧めします。

なぜなら、介護が必要になる原因は認知症だけではないからです。

脳卒中や転倒による骨折など、他の病気やケガで重い要介護状態になる可能性も十分にあります。

まずは幅広いリスクをカバーできる介護保険で基本的な備えを固め、それでもなお認知症への不安が残る場合に、認知症保険を上乗せで検討するというのが、合理的で無駄のないアプローチと言えるでしょう。

失敗しない認知症保険の選び方5つのポイント

もし、あなたが認知症保険の加入を具体的に検討するならば、以下の5つのポイントを必ずチェックリストとして活用してください。

最も重要なポイントです。「どのような状態になったら、いくら支払われるのか」を正確に把握しましょう。

「医師の診断のみでOKか」

「要介護認定が必要か、必要な場合は要介護いくつからか」

「症状の継続期間は必要か」

など、商品のパンフレットや「ご契約のしおり・約款」を確認しましょう。

特に、軽度認知障害(MCI)が保障対象に含まれているかは、早期の備えとして大きな違いになります。

給付金の受け取り方には、主に「一時金」と「年金」の2タイプがあります。

住宅改修や施設入居金など、まとまった初期費用に備えたい場合は一時金タイプが、月々のサービス利用料や消耗品費など、継続的な支出をカバーしたい場合は年金タイプが適しています。

当然ながら、保障が手厚いほど保険料は高くなります。

将来の収入減も見越して、無理なく払い続けられる保険料であることが大前提です。

その上で、ご自身の貯蓄額や公的年金の見込み額と照らし合わせ、どれくらいの保障が必要かを考えましょう。

「掛け捨て」で保障を重視するのか、多少保険料が高くても貯蓄性のあるタイプを選ぶのかも、この段階で判断します。

商品によっては、認知症だけでなく、ガンや急性心筋梗塞、脳卒中といった三大疾病や、その他の病気・ケガによる所定の状態を保障する特約を付帯できる場合があります。

ご自身が加入している他の医療保険などとのバランスを見ながら、保障が重複しないか、逆に不足している部分を補えるか、という視点で確認しましょう。

デメリットの項でも触れましたが、これは絶対に忘れてはならない手続きです。

契約と同時に、または契約後速やかに、信頼できるご家族(配偶者やお子さまなど)を「指定代理請求人」として登録しておきましょう。

これにより、万が一ご自身で請求できなくなった場合でも、家族がスムーズに保険金を受け取ることができます。

実例で学ぶ!認知症の成功・失敗ケース

実際に起こりうる3つのケースを通じて、準備の有無が将来にどのような違いをもたらすのかを具体的に見ていきましょう。

成功ケース 準備が家族を救った

Aさん(75歳)は、60代の時にFPに相談し、将来設計を入念に行っていました。

親の介護経験から認知症への不安を感じ、MCI(軽度認知障害)も保障するタイプの認知症保険に加入。

それと同時に、万が一の際の財産管理のために長男を任意後見契約の受任者とし、さらに加入しているすべての保険に長男を指定代理請求人として登録する手続きを済ませていました。

70代に入り、Aさんはアルツハイマー型認知症と診断されました。

長男は指定代理請求人として、煩雑な手続きに悩むことなくスムーズに保険会社に連絡。診断一時金として300万円が支払われました。

この一時金があったおかげで、Aさんの預貯金に手を付けることなく、自宅の手すり設置や段差解消といったバリアフリー改修を行うことができました。

また、公的介護保険だけでは足りないデイサービスの利用回数を増やし、Aさんの社会とのつながりを維持することも可能に。

さらに、任意後見契約が効力を発揮したことで、長男はAさんの預金管理や施設との契約も滞りなく行えました。

Aさん一家は、事前の周到な準備によって、経済的にも精神的にも余裕を持って介護と向き合うことができたのです。

失敗ケース 保険に入ったのに…

Bさん(80歳)は、数年前に知人から勧められるがままに認知症保険に加入しました。

「認知症に備えられる」という言葉を信じ、安心していましたが、その保険金の支払条件は「公的介護保険の要介護3以上」に認定されることでした。

その後、Bさんは血管性認知症と診断されました。

物忘れや感情のコントロールが難しくなり、家族の介護負担は日増しに大きくなっていきました。

しかし、Bさんは身体的には比較的元気だったため、何度か申請しても要介護認定は「要介護1」に留まりました。

家族は、Bさんの見守りのためにヘルパーの利用時間を増やしたかったのですが、要介護1の支給限度額では足りず、自己負担額が膨らんでいきました。

もちろん、保険金は一円も支払われません。

「保険に入っていたから安心」と信じ切っていた家族は、厳しい支払条件を確認しなかったことを深く後悔することになりました。

保険は、その「中身」を理解してこそ、真の力を発揮するのです。

トラブルケース 資産はあるのに使えない

Cさん(82歳)は、若い頃から堅実に働き、退職金や預貯金など、老後の生活には十分な資産を築いていました。「お金はあるから大丈夫」と考え、特別な認知症対策は何もしていませんでした。

しかし、Cさんの認知症の症状が急速に進行し、判断能力が著しく低下。

安全のため、銀行はCさんの預金口座を凍結しました。

時を同じくして、Cさんの介護をしていた家族の負担が限界に達し、有料老人ホームへの入所を検討することに。

ところが、入居一時金として500万円が必要になったものの、凍結された口座からお金を引き出すことができません。

慌てた家族は家庭裁判所に成年後見制度の利用を申し立てましたが、後見人が選任されるまでには数ヶ月の時間を要します。

その間の介護費用や施設の申込金は、子どもたちが自分たちの貯蓄を取り崩して立て替えるしかありませんでした。

Cさんには十分な資産があるにもかかわらず、必要な時に必要な場所で使えないという、まさに「資産凍結」の悲劇に直面してしまったのです。

このケースは、お金があるだけでは安心できないという、認知症対策のもう一つの側面を浮き彫りにしています。

認知症による資産凍結を防ぐ法的・金融的対策

前の章のCさんのケースで見たように、認知症の最も恐ろしいリスクの一つが「資産凍結」です。

たとえ十分な貯蓄があっても、本人の判断能力が失われると、銀行口座からの出金や不動産の売却ができなくなります。

この最悪の事態を防ぐためには、保険による給付金だけではなく、法的な準備が不可欠です。

ここでは、元気なうちに必ず検討すべき3つの制度を解説します。

指定代理請求制度で保険金の受け取りをスムーズに

指定代理請求人の設定が、認知症対策の最も基本的で、かつ重要な第一歩です。

この制度の最大のメリットは、無料で、簡単な手続きで設定できることです。

保険契約時や契約後に、保険会社所定の書類を提出するだけで完了します。

「指定代理請求制度」は、認知症保険だけでなく、あなたが加入しているすべての生命保険、医療保険、がん保険に必ず設定してください。

ファイナンシャルプランナー認知症でなくとも、事故で意識不明になった場合など、本人が請求できない事態は起こり得ます。この手続き一つで、ご家族が万が一の時に困窮するリスクを大幅に減らすことができます。

ただし、この制度で代理人ができるのは保険金の請求のみです。

契約内容の変更や解約といった手続きはできない点に注意が必要です 。

財産管理と身上監護を任せる 任意後見制度の仕組みと費用

指定代理請求制度が「保険金」の受け取りに特化しているのに対し、より広範な財産管理と法律行為を任せるのが「任意後見制度」です。

これは、本人が元気で判断能力があるうちに、将来、判断能力が不十分になった場合に備えて、信頼できる人(任意後見人)にあらかじめ財産管理や身上監護(介護サービスの契約や施設入所の契約など)の代理権を与えておく契約(任意後見契約)を結ぶ制度です 。

手続きの流れと費用

- 契約の締結

誰に(任意後見人)、何を(代理権の範囲)任せるかを決め、公証役場で公正証書を作成します。この際、司法書士などの専門家に依頼すると、コンサルティングや文案作成で10万円~20万円程度の費用がかかるのが一般的です 。 - 後見の開始

本人の判断能力が低下した際に、家族などが家庭裁判所に申し立てを行います。 - 監督人の選任

家庭裁判所が、任意後見人が契約通りに仕事をしているかを監督する「任意後見監督人」を選任します。この監督人が選任されて初めて、任意後見がスタートします。 - 継続的な費用

後見が開始されると、任意後見監督人に対して、本人の財産から月額1万円~3万円程度の報酬を支払う必要があります。また、任意後見人を専門家(弁護士や司法書士など)に依頼した場合は、その報酬(月額2万円~6万円程度)も発生します 。

任意後見制度は、家庭裁判所の監督下で本人の財産を保護することに重きを置くため、不動産の売却など大きな財産処分には裁判所の許可が必要になる場合があり、家族信託に比べると財産活用の柔軟性は劣ります。

家族信託のメリット・デメリット

近年、資産凍結対策として注目されているのが「家族信託」です。

これは、財産の所有者(委託者)が、その財産(不動産や預貯金など)の管理・処分を、信頼できる家族(受託者)に託し、その財産から生じる利益を、指定した人(受益者)が得られるようにする契約です。

多くの場合、「委託者=当初の受益者」として設定します。

メリット 資産凍結の完全な回避

家族信託の最大の強みは、財産の名義そのものが受託者に移る点です。

そのため、委託者本人が認知症になって判断能力を失っても、受託者は信託契約の内容に従って、引き続き財産の管理、運用、売却などを自由に行うことができます。

これにより、成年後見制度のような家庭裁判所の関与なしに、柔軟かつ迅速な財産管理が可能となり、資産凍結を完全に防ぐことができます。

デメリット

- 身上監護はできない

受託者は財産管理はできますが、介護施設の入所契約など、本人の身体に関する法律行為(身上監護)はできません。万全を期すなら、任意後見制度との併用が必要です 。 - 家族間の合意が不可欠

特定の子ども一人を受託者にすると、他の兄弟から不満が出て、家族の亀裂につながる恐れがあります。信託を組む前に、家族全員で十分に話し合い、理解と合意を得ることが極めて重要です 。 - 税務上の注意点

家族信託自体に直接的な節税効果はありません。また、信託した収益不動産で損失が出ても、他の所得との損益通算ができないなど、税務上不利になるケースもあります 。 - 専門性と費用

契約内容が複雑で、専門家への依頼が必須です。その分、初期費用も高額(数十万円~)になる傾向があります。

これらの制度はそれぞれ一長一短があり、どの制度が最適かは、ご家庭の資産状況や家族構成、将来の希望によって異なります。

まずは「指定代理請求制度」をすべての保険に設定することから始め、その上で、ご自身の資産状況やご家族の希望に応じて「任意後見制度」や「家族信託」の活用を専門家と相談しながら検討していくのが、最も確実な進め方です。

認知症保険に関するよくある質問

認知症保険に関して特によく寄せられる5つの質問について、FPの視点からお答えします。

まとめ 認知症保険のデメリットとは?契約前に知っておくべき5つの注意点

この記事では、認知症保険が持つ「支払条件の厳しさ」や「掛け捨てである」といったデメリットを解説しました。

しかし、これは保険の利用を否定するものではありません。

デメリットを正しく理解し、現金給付というメリットがご自身の家庭状況に合っているかを見極めることが重要です。

そして何より重要なのは、保険は認知症対策の一部に過ぎないという点です。

経済的な備えと同時に、資産凍結という最大のリスクを防ぐための「指定代理請求制度」や「任意後見制度」、「家族信託」といった法的な対策を組み合わせた、総合的な計画を立てることが真の安心につながります。

まずは、ご自身の資産状況を確認し、将来の介護についてご家族と話し合うことから始めてみてください。

もし専門的な判断に迷う場合は、ファイナンシャルプランナーへの相談も有効です。

弊社では専門家による無料相談も承っておりますので、お気軽にご活用いただき、未来への安心な一歩を踏み出しましょう。