うつ病と診断され、仕事や生活、お金のことで不安を抱えていませんか?

この記事では、休職中の生活を支える「傷病手当金」について、もらえないケースの理由から具体的な申請方法まで、ファイナンシャルプランナーがわかりやすく解説します。

「うつ病と診断され、仕事や生活、そして何よりお金のことが不安で仕方がない。」

「医師から休職を勧められても、収入が途絶える恐怖から、なかなか一歩を踏み出せない。」

そんなあなたを支えるために、日本には「傷病手当金」という心強い制度があります。

実は、うつ病などの精神疾患は、傷病手当金が支給される最も多い理由の一つです。

全国健康保険協会(協会けんぽ)の最新データによると、傷病手当金の支給件数のうち「精神及び行動の障害」が35.2%と、すべての病気やケガの中で最も高い割合を占めています。

この記事では、「傷病手当金がもらえない」という不安の正体を突き止め、あなたが安心して制度を活用できるよう、ファイナンシャルプランナーが徹底的に解説します。

うつ病で傷病手当金をもらうための4つの条件とは

「傷病手当金」って、そもそもどういう制度なんだろう?自分も対象になるのかな…?

「傷病手当金」という言葉を初めて聞いた方も多いかもしれません。

まずは、この制度が一体何なのか、そしてうつ病と診断されたあなたが対象になるのか、基本から見ていきましょう。

傷病手当金は会社員のための「生活保障制度」

あなたが安心して治療に専念できるよう、国が用意してくれた経済的なセーフティネットいわば「公的な所得補償」と考えると分かりやすいでしょう。

この制度のポイントは、あなたが加入している「健康保険」から支給されるという点です。

日本にはいくつかの健康保険の種類がありますが、傷病手当金は主に会社員が加入する「全国健康保険協会(協会けんぽ)」や、大企業などが独自に運営する「健康保険組合」の制度です。

国民健康保険の加入者は原則対象外【重要】

ここで一つ、非常に重要な注意点があります。

自営業者やフリーランス、退職後に加入する方が多い「国民健康保険」には、原則として傷病手当金の制度がありません。

そのため、この記事で解説する内容は、主に会社の健康保険に加入している方を対象としています。

ご自身の保険証を確認し、「全国健康保険協会(協会けんぽ)」「〇〇健康保険組合」といった記載があるか、一度チェックしてみてください。

うつ病で傷病手当金をもらうための4つの絶対条件

うつ病で休職した場合でも、傷病手当金をもらうためには、次の4つの条件をすべて満たす必要があります。

一つでも欠けていると支給されないため、一つずつ丁寧に確認していきましょう。

- 業務外の病気やケガであること

うつ病の原因が、長時間労働や職場でのハラスメントなど、明らかに仕事にあると判断される場合は、傷病手当金ではなく「労災保険」の対象となります。

傷病手当金は、あくまでプライベートなストレスや体質などが原因で発症した、業務とは直接関係のない病気やケガのための制度です。 - 働くことができない状態(労務不能)であること

これは、医師が客観的に「現在の症状では、これまで通りの仕事はできません」と判断している状態を指します。

自分の判断で「辛いから休もう」と休んでいるだけでは、この条件を満たしません。

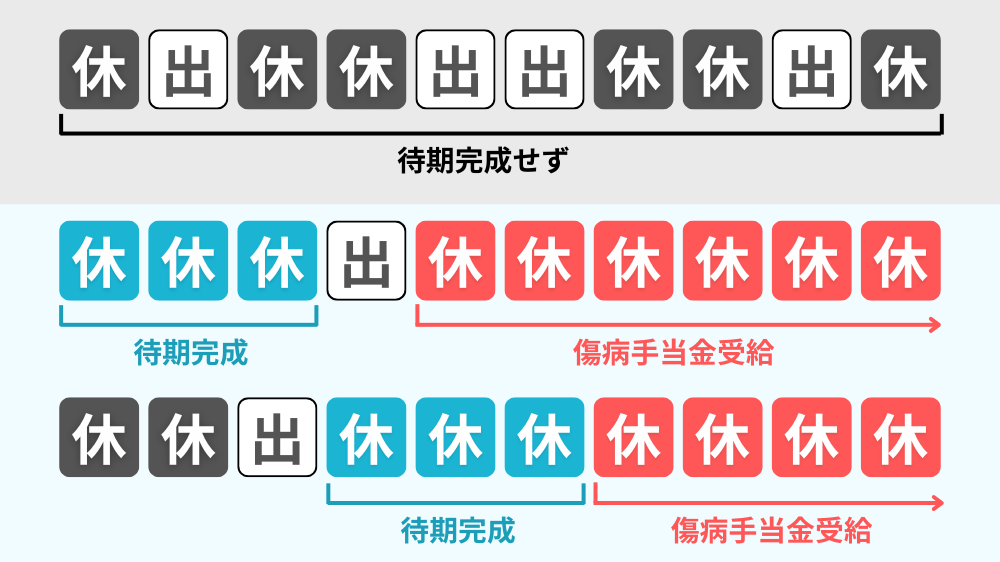

申請書には、医師による「労務不能」であることの証明が不可欠です。 - 連続して3日間休み、4日以上休んでいること(待期期間の完成)

ここが初心者の多くがつまずくポイントです。

傷病手当金は、休業を開始してから連続した3日間が経過した後、4日目から支給が始まります。

この最初の3日間を「待期期間」と呼びます。

例えば、月・火と休んで、水曜日に少しだけ出勤し、木曜日からまた休んだ場合、「連続3日間」が途切れてしまうため、待期期間はリセットされてしまいます。

この待期期間には、土日祝日や有給休暇を使った日も含まれます。 - 休んでいる間、給料が支払われていないこと

傷病手当金は生活を保障するためのお金なので、会社から通常通りお給料が支払われている期間は支給されません。

ただし、ここにも重要なポイントがあります。

もし会社から何らかの手当などが支払われていても、その金額が傷病手当金として計算される額より少ない場合は、その差額分が支給されます。

待機期間の考え方

実務上、うつ病の原因が業務か業務外かの判断は非常に難しいケースがあります。

特に精神疾患の場合、原因を一つに特定するのは困難です。

まずは会社の健康保険担当者や加入している健康保険組合に相談し、傷病手当金の申請を進めるのが現実的な第一歩と言えるでしょう。

ファイナンシャルプランナー

ファイナンシャルプランナーその上で、もし業務が大きな原因だとお考えの場合は、並行して労働基準監督署などに労災の可能性について相談することも視野に入れると良いでしょう。

うつ病で傷病手当金がもらえない6つの代表的なケースと理由

条件は分かったけど、それでもやっぱり「もらえない」ことがあるって聞くから不安だな…。どんなケースがあるんだろう?

その不安の正体は、これからお話しする6つの代表的なケースに当てはまっているからかもしれません。

ここがこの記事の核心部分です。

一つひとつ、ご自身の状況と照らし合わせながら読み進めてみてください。

ケース1:国民健康保険に加入している(自営業・フリーランスなど)

最初の章でも触れましたが、これは最も基本的な「もらえない」理由です。

傷病手- 当金は、会社員などが加入する「被用者保険(協会けんぽや健康保険組合)」独自の制度です。

そのため、個人事業主やフリーランスの方が加入する市区町村の「国民健康保険」や、家族の扶養に入っている場合は、原則として受け取ることはできません。

ケース2:連続3日間の「待期期間」が完成していない

これもよくある失敗例です。

傷病手当金を受け取るには、病気やケガで仕事を休んだ日から連続して3日間の「待期期間」が完成している必要があります。

例えば、「2日間休んで、無理して1日出勤し、また休んだ」という場合、休んだ日が連続していないため待期期間が成立せず、いつまで経っても支給が始まりません。

ファイナンシャルプランナー

ファイナンシャルプランナーこの3日間は、有給休暇や土日・祝日を含めてカウントできます。

「休むと決めたら、まずは連続3日間しっかり休む」ことが重要です。

ケース3:休職中も会社から給料をもらっている

傷病手当金は、あくまで休業中の生活を支えるための制度です。

そのため、休職中も会社からお給料が全額支払われている場合は、生活保障の必要がないと判断され、傷病手当金は支給されません。

ただし、知っておくべき重要な例外があります。

もし支払われる給与の日額が、傷病手当金として計算される日額よりも少ない場合は、その差額分が支給されるのです。

ファイナンシャルプランナー「少しでも給料が出ているから対象外だ」と諦めてしまうのは早計かもしれません。

ケース4:労災保険から休業(補償)給付を受けている

うつ病の原因が明らかに仕事にある場合、「労災保険」から「休業(補償)給付」というお金が支給されます。

この労災保険からの給付を受けている期間は、同じうつ病を理由として傷病手当金を二重に受け取ることはできません。

国の制度では、業務上の災害に対する補償が優先されるルールになっているのです。

この場合も、労災からの給付額が傷病手当金の額より少ない場合に限り、差額が支給される可能性があります。

ケース5:障害年金や出産手当金など他の公的給付を優先して受けている

社会保障制度には、似た目的を持つ給付が重なった場合に、支給額を調整する「併給調整」というルールがあります。

傷病手当金も、以下の給付との間で調整が行われます。

- 障害厚生年金

同じうつ病が原因で「障害厚生年金」を受給している場合、原則として障害年金が優先されます。

傷病手当金は、障害厚生年金の額を360で割った日額との差額分しか支給されません。 - 出産手当金

産休中にうつ病で休むなど、同じ期間に「出産手当金」と傷病手当金の両方を受け取れる状態になった場合、出産手当金の支給が優先されます。

この場合も、傷病手当金の額が出産手当金の額を上回っていれば、その差額が支給されます。

ケース6:退職後の継続給付の条件を満たしていない

傷病手当金は、条件を満たせば退職後も受け取り続けることができます。

しかし、その条件は非常に厳格です。

- 退職日までに「継続して1年以上」健康保険に加入していること

- 退職日に、現に傷病手当金を受けているか、受けられる状態であること

特に重要なのが2つ目の条件です。

これは具体的に言うと「退職日に出勤していないこと」を意味します。

たとえ引き継ぎや挨拶のためであっても、退職日に1分でも出勤してしまうと、「労務可能」と判断され、その翌日からの傷病手当金を受け取る権利を失ってしまうのです。

ファイナンシャルプランナーこのルールを知らないために、数十万円、数百万円の給付を逃してしまうケースは後を絶ちません。

らいおんくん

らいおんくん気をつけないと!

傷病手当金はいくら、いつまで?金額と期間をシミュレーション

実際に、いくら、いつまでもらえるんだろう?生活できるか心配…。

ここでは具体的な計算方法と支給期間、そして簡単な生活シミュレーションを通して、あなたの金銭的な不安を少しでも和らげるお手伝いをします。

あなたがもらえる金額の計算方法

傷病手当金の1日あたりの支給額は、以下のシンプルな計算式で求められます。

少し難しく聞こえるかもしれませんが、ポイントは2つです。

- 標準報酬月

これは健康保険料などを計算するための基準額で、ざっくり「毎月のお給料(基本給+各種手当)」と考えて大丈夫です - 3分の2

つまり、おおよそお給料の3分の2がもらえる、と覚えておけば大きなズレはありません

例えば、

過去1年間の平均月収が30万円だった方の場合、

1日あたりの支給額は「30万円 ÷ 30日 × 2/3 = 約6,667円」となります。

1ヶ月(30日)に換算すると、約20万円が支給される計算です。

ファイナンシャルプランナー転職したばかりなどで、健康保険の加入期間が12ヶ月に満たない場合は、計算方法が少し異なります。

その場合は、

- あなたの入社月からの平均標準報酬月額

- あなたが加入している健康保険の全加入者の前年度平均標準報酬月額(協会けんぽの場合、令和7年3月31日までは30万円)

を比べて、低い方の金額を基に計算されます。

これは、支給額が不当に高くならないようにするための調整ルールです。

| 標準報酬月額(月収の目安) | 1日あたりの支給額(目安) | 30日あたりの支給額(目安) |

|---|---|---|

| 240,000円 | 約5,333円 | 約160,000円 |

| 300,000円 | 約6,667円 | 約200,000円 |

| 400,000円 | 約8,889円 | 約266,670円 |

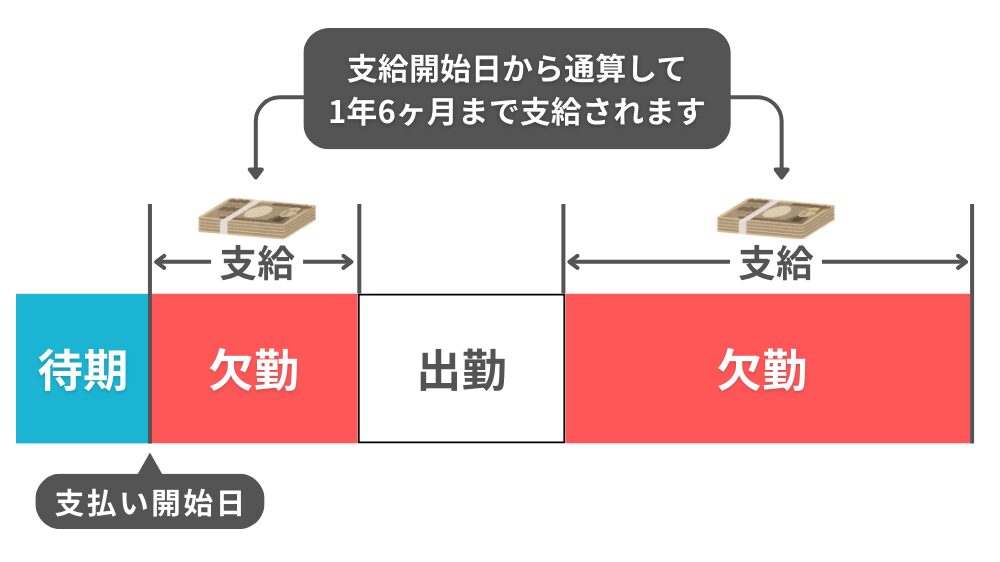

2022年からの新ルール「通算1年6ヶ月」でうつ病の再発にも対応

支給期間は、「支給を開始した日から通算して1年6ヶ月」です。

実はこのルール、2022年1月に変更されたばかりの新しいものです。

以前は「支給開始から暦の上で1年6ヶ月」だったため、途中で一度復職すると、その期間も1年6ヶ月の中に含まれてしまい、残りの期間が短くなってしまうという問題がありました。

しかし、新ルールでは「通算」方式が採用されました。

これは、うつ病のように症状に波があり、復職と休職を繰り返しやすい病気の方にとって、非常に大きなメリットがあります。

例えば、6ヶ月間傷病手当金を受給して一度復職し、その後再発して再び休職した場合でも、残りの「1年分」の傷病手当金を受け取ることができるのです。

復職してお給料をもらっていた期間はカウントされず、実際に休んで傷病手当金を受け取った日数の合計が1年6ヶ月(約548日)に達するまで、権利が守られるようになりました。

傷病手当金での生活費シミュレーション

では、実際に傷病手当金だけで生活は可能なのでしょうか。

月収30万円(手取り約24万円)の一人暮らしの方を例に考えてみましょう。

傷病手当金(月額目安):約20万円

| 支出項目(例) | 支出金額 |

| 家賃 | 8万円 |

| 光熱費・通信費 | 2万円 |

| 食費 | 4万円 |

| 医療費(自立支援医療適用後) | 5千円 |

| 社会保険料(住民税含む) | 4万円 |

| その他雑費 | 1.5万円 |

| 合計支出 | 20万円 |

このシミュレーションでは、収支がほぼトントンになります。

贅沢はできませんが、生活を維持することは十分可能です。

注意したいのが「社会保険料」です。

休職中もお給料から天引きされていた健康保険料や厚生年金保険料、住民税の支払いは免除されません。

ファイナンシャルプランナー会社が立て替えてくれる場合が多いですが、後で精算が必要になるため、その分のお金は確保しておきましょう。

うつ病でも保険に加入できる?

「うつ病と診断されたら、もう保険には入れないのでは?」

と心配される方が多くいらっしゃいます。

確かに、精神疾患の既往歴がある場合、一般的な生命保険や医療保険の加入は難しくなることが多いのは事実です。

しかし、完全に諦める必要はありません。

近年、保険業界では様々なニーズに対応した商品が開発されており、うつ病の方でも加入できる可能性のある保険が存在します。

一般の保険への加入は困難だが可能性はゼロではない

うつ病と診断された方が一般的な生命保険や医療保険に新規加入することは、非常に困難です。

保険会社は、うつ病の方について入院や通院、投薬が長期間になったり、他の病気に罹患する可能性が高いと判断しているためです。

しかし、完全に諦める必要はありません。

うつ病が完治(寛解)してから5年が経過すれば、一般的な保険に加入できる可能性が高まります。

これは、多くの保険会社の告知書に「過去5年以内に指定された病気(うつ病など)で投薬・治療・診察・検査を受けたことがあるか」という質問項目があるためです。

この期間を過ぎれば、告知義務の対象外となり、健康な方と同じ条件で保険に加入できる可能性があります。

ただし、完治の判断は必ず医師の診断によるものでなければならず、自己判断で治療を中断することは絶対に避けてください。

治療を終えてから5年たっていなくても、治療前や治療中の状況次第では、保険会社によっては加入できる可能性もあります。

引受基準緩和型保険なら加入しやすい

引受基準緩和型保険(限定告知型保険)は、従来の保険よりも告知項目を簡素化し、持病がある方でも加入しやすくした保険商品です。

一般的な告知項目は3~5項目程度で、

- 過去5年以内に、がん・肝疾患・精神疾患・腎疾患で入院または手術を受けたことがあるか

- 過去2年以内に、入院・手術を受けたことがあるか

- 最近3か月以内に、医師の診察または検査により入院または手術をすすめられたことがあるか

ただし、この保険には注意すべき特徴があります。

まず、持病のリスクを考慮するため、一般的な保険に比べて保険料は割高になることが一般的です。

また、加入できる保険金額に上限が設けられていることや、一般的な生命保険よりも特約の種類が少ないため必要としている保障額を確保できない場合があります。

引受基準緩和型保険は、持病や既往症が悪化した場合はもちろん、現在の病気以外の疾病で入院した場合も保障対象となることは大きなメリットです。

がん保険なら加入しやすい

意外に知られていないのが、がん保険への加入しやすさです。

がん保険の告知項目は、がんの既往歴(診察歴・入院歴・投薬歴)など、がんリスクに関することに限られているため、うつ病であることを告知する必要がない保険会社が多くあります。

そのため、うつ病の方でも比較的加入しやすくなっています。

がん保険は保障対象をがんに特化しているため、医療保険に比べて保険料も抑えられるケースが多く、がんの保障を手厚くしたい方にはおすすめです。

ただし、あくまでがん治療に特化した保険のため、がん以外の病気やケガが保障されないなど一般的な医療保険とは保障内容が異なることに注意が必要です。

告知のポイントと注意事項

保険に加入する際は、正確な告知が極めて重要です。

告知では「いつ診断されたか」「現在の治療状況」「服薬の有無」などを正確に伝える必要があります。

心療内科や精神科への通院歴がある場合は、症状が軽微でも申告が必要です。

特に注意していただきたいのは、告知義務違反が発覚すると、保険金が支払われないだけでなく、契約が無効になる可能性があることです。

保険会社は保険金の請求時に、医療機関への詳細な調査を行うことがあります。

診断した医療機関・医師への問い合わせ、診療記録の確認、投薬履歴の調査など、告知内容をごまかすことはほぼ不可能です。

短期的な加入を優先して虚偽申告をすることは、結果的に大きな損失につながる危険性があります。

専門家への相談をお勧めします

保険選びは複雑で、個人の状況によって最適な選択肢が異なります。

特に既往歴がある場合は、保険の専門家やファイナンシャルプランナーに相談することをお勧めします。

複数の保険会社の商品を比較検討し、あなたの状況に最も適した保険を見つけることで、将来への不安を少しでも軽減できるでしょう。

ファイナンシャルプランナー療養中は治療に専念することが最優先ですが、体調が落ち着いたタイミングで、将来の保障についても検討してみてください。

生命保険のお悩み、ご相談下さい。

生命保険でこのようなことでお悩みではありませんか?

- 持病があって加入できないと言われたことがある

- 生命保険の見直しを検討しているが保険料をもっと安くしたい

- 1社だけではなく、複数の保険会社から比較して保険を選びたい

- どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

退職を考える方へ|傷病手当金と失業保険の賢い活用法

療養が長引いて、退職も考えないといけないかも…。

退職したら、お金はどうなるんだろう?

うつ病での療養が長引き、残念ながら退職を考えざるを得ない状況になることもあります。

そんなとき、あなたの生活を支えるもう一つの柱が「失業保険(雇用保険の基本手当)」です。

しかし、この二つの制度には複雑な関係があります。

ここでお伝えする戦略的な知識は、あなたの退職後の経済状況を大きく左右する可能性がある、非常に価値のある情報です。

大原則:傷病手当金と失業保険は同時にもらえない

まず、絶対に覚えておかなければならない大原則があります。

それは、傷病手当金と失業保険は、同じ期間に同時にもらうことはできない、ということです。

なぜなら、二つの制度は目的が正反対だからです。

「働けない」状態と「働ける」状態を同時に満たすことは論理的に不可能なため、両方の手当を同時に受給することはできません。

最重要:両方もらうための最強戦略「受給期間の延長」

「じゃあ、どちらか一方を諦めるしかないの?」

ファイナンシャルプランナーいいえ、そんなことはありません。

ある手続きを知っているだけで、両方の制度を最大限に活用し、切れ目なく生活の支援を受けることが可能になります。

その魔法のような手続きが、ハローワークで行う「受給期間の延長申請」です。

失業保険を受け取れる期間は、原則として「退職した日の翌日から1年間」と決まっています。

しかし、病気やケガなどやむを得ない理由ですぐに働けない場合は、この1年という期間を、最長で3年間延長することができるのです。

この制度を活用した最強の戦略は以下の通りです。

- まず、傷病手当金を受給して療養に専念する

在職中から、あるいは退職後すぐに傷病手当金の申請を行い、まずは心と体を休めることに集中します。 - 退職後、速やかにハローワークで「受給期間の延長申請」を行う

退職して離職票が手元に届いたら、すぐに住所地を管轄するハローワークへ行き、「病気のためすぐには働けないので、失業保険の受給期間を延長したい」と伝えて手続きをします。 - 体調が回復したら、失業保険の受給を開始する

傷病手当金の受給期間(通算1年6ヶ月)が終了し、医師から「もう働いても大丈夫」という許可が出たら、再びハローワークへ行き、失業保険の受給を開始します。

この流れを踏むことで、「療養期間中は傷病手当金で生活し、回復してからは失業保険で生活を支えながら、焦らずに再就職活動をする」という、理想的な移行が可能になるのです。

退職後も傷病手当金をもらい続けるための条件とタイミング

この戦略を成功させるためには、「退職後の継続給付」の条件を確実に満たす必要があります。

- 退職日までに継続して1年以上、健康保険に加入していること

- 退職日当日に出勤していないこと(労務不能であること)

特に2つ目の「退職日に休んでいること」は、最後の挨拶や私物の整理などでうっかり出社してしまい、権利を失う人が後を絶ちません。

退職日は、必ず休職期間中の日付に設定し、最終出社日とは別の日付にするよう、会社としっかり調整することが極めて重要です。

傷病手当金の申請から受給までの完全ガイド 再発・転院時も解説

制度のことは分かったけど、手続きが難しそう…。何から始めたらいいの?

この章では、申請手続きの具体的な流れをステップごとに解説し、うつ病の療養中によく起こりがちな「再発」や「転院」といったケースでの注意点も合わせてお伝えします。

5ステップでわかる傷病手当金申請の具体的な流れ

傷病手当金の申請は、あなた、会社、そして医師の三者が協力して一つの書類を完成させる、いわば「共同作業」です。

誰が、いつ、何をすべきかを把握しておきましょう。

会社に報告し、申請書を入手する

まず、会社の総務や人事の担当者に「うつ病の診断を受け、休職を考えているため、傷病手当金を申請したい」と伝えます。

通常、会社が申請書を用意してくれますが、ご自身でダウンロードすることも可能です。

自分で記入する(被保険者記入用)

申請書の1枚目と2枚目はあなたが記入するページです。

氏名や住所、振込先の口座情報などを正確に記入します。

特に、病気の原因について記入する欄では、「業務外の事由」であることを明確にしましょう。

医師に記入してもらう(療養担当者記入用)

4枚目は、あなたの主治医が記入するページです。

病名や初診日、そして最も重要な労務不能と認めた期間」を医学的な見地から証明してもらいます。

会社に記入してもらう(事業主記入用)

3枚目は、会社が記入するページです。

あなたが休んだ期間の勤怠状況や、その間の給与支払いの有無について、会社に証明してもらいます。

健康保険組合または協会けんぽに提出する

すべての記入が終わった申請書は、通常、会社経由で健康保険組合や協会けんぽに提出されます。

提出後、審査が行われ、問題がなければ2週間~1ヶ月半程度で振り込まれるのが一般的です。

うつ病が再発した場合の2回目の申請

うつ病は、良くなったり悪くなったりを繰り返すことがある病気です。

そんな時、「もう傷病手当金はもらえないのでは…」と心配になるかもしれませんが、ご安心ください。

前述の通り、支給期間は「通算して1年6ヶ月」です。

そのため、1年6ヶ月の支給期間を使い切っていなければ、同じうつ病が再発した場合でも、残りの期間分を再度受給することが可能です。

もし1年6ヶ月分を使い切っていても、症状が回復し相当期間元気に働いた後に再発した場合、「社会的治癒」と見なされ、再度1年6ヶ月の傷病手当金を受給できる可能性があります。

らいおんくん

らいおんくん1回限りだと思ってた!

ファイナンシャルプランナーこれは保険者の判断によりますが、諦めずに相談する価値はあります。

治療のために病院を変える(転院する)ときの注意点

より専門的な治療を求めて、療養の途中で病院を変える(転院する)こともあるでしょう。

その際に、絶対に注意してほしいのが「治療の空白期間を作らない」ことです。

もし、転院前の病院の最終受診日と、転院先の病院の初診日の間に期間が空いてしまうと、その間のあなたの状態を証明できる医師がいなくなってしまいます。

結果として、その空白期間は「労務不能であったことが証明できない」と判断され、傷病手当金が支給されないリスクが生じます。

傷病手当金以外も知っておきたい療養生活を支える経済的支援制度

傷病手当金は非常に心強い制度ですが、支給期間は通算1年6ヶ月という上限があります。

ここでは、あなたが利用できる可能性のある、その他の経済的支援制度をご紹介します。

医療費の負担を軽くする「自立支援医療制度」

うつ病などの精神疾患の治療の経済的負担を軽減してくれるのが「自立支援医療(精神通院医療)制度」です。

この制度を利用すると、対象となる医療費の自己負担割合が、通常3割のところ1割に軽減されます。

さらに、所得に応じて1ヶ月あたりの自己負担額に上限が設けられます。

申請はお住まいの市区町村の障害福祉担当窓口で行います。

症状が重い・長引く場合に検討する「障害年金」

傷病手当金の支給期間が終了しても働くことが困難な状態が続く場合に、次の生活の支えとして検討すべきなのが「障害年金」です。

うつ病などの精神疾患も対象となり、日常生活や仕事への支障度によって支給が判断されます。

初診日から1年6ヶ月が経過した日以降に請求できます。

様々な割引やサービスが受けられる「精神障害者保健福祉手帳」

「精神障害者保健福祉手帳」は、一定程度の精神障害の状態にあることを証明するものです。

所得税や住民税の障害者控除、公共交通機関の運賃割引など、様々な経済的負担を軽減するサービスを受けることができます。

申請は医師の診断書を添えて、お住まいの市区町村の窓口で行います。

どうしても生活が苦しいときの最後の砦「生活保護」

あらゆる制度を活用してもなお、生活していくことが困難な場合の、最後のセーフティネットが「生活保護制度」です。

利用するには厳しい条件がありますが、本当に困窮してしまった場合に、こうした制度があることを知っておくだけでも心の支えになるかもしれません。

相談はお住まいの地域を管轄する福祉事務所が窓口となります。

ファイナンシャルプランナー使える制度は積極的に使っていきましょう!まずは制度を知るところから始めましょう!

傷病手当金をめぐる3つのケーススタディ【成功・失敗例】

制度の知識をより身近に感じていただくために、実際にあったかもしれない3人のケーススタディをご紹介します。

【成功例】Aさん(30代・事務職)の計画的な制度活用

Aさんはうつ病と診断された後、すぐに会社の総務課に相談。

傷病手当金の申請を済ませ、スムーズに受給を開始しました。

同時に、ハローワークで失業保険の「受給期間延長」の手続きを完了。

1年間、傷病手当金で療養に専念し、回復後は延長しておいた失業保険を受け取りながら転職活動を進め、無事に新しい職場を見つけました。

【失敗例】Bさん(40代・営業職)の退職日たった1日のミス

Bさんはうつ病で退職を決意。

お世話になった同僚への挨拶のため、退職日当日に数時間だけ出社しました。

その後、傷病手当金の「継続給付」を申請したところ、結果は「不支給」。

理由は、「退職日に出勤したため、労務不能とは認められない」というものでした。

「退職日当日は絶対に出勤しない」というルールを知らなかったための、痛恨のミスでした。

【トラブル例】Cさん(20代・デザイナー)と医師とのすれ違い

Cさんは医師に傷病手当金の申請書への記入を依頼しましたが、「あなたの症状で『労務不能』とまでは書けません」と断られてしまいました。

原因は、多忙を理由に通院を怠り、診察時に見栄を張って症状を軽く伝えていたことでした。

医師は患者の言葉と客観的な情報でしか判断できません。

正確な意思疎通の重要性を痛感することになりました。

よくある質問

まとめ|うつ病で傷病手当金がもらえない?6つの理由と対処法を徹底解説!

うつ病での休職は、誰にとっても大きな不安を伴います。

しかし、その経済的な不安を和らげるために「傷病手当金」という公的な支えがあることを、ご理解いただけたかと思います。

最後に、重要なポイントを整理しましょう。

- まず、ご自身が会社の健康保険に加入しているか確認する

- 「業務外の病気」「労務不能」「待期期間の完成」「給与不支給」の4条件を理解する

- 退職を考えるなら、傷病手当金から失業保険へ移行するための「受給期間の延長」を忘れない

あなたの不安を、具体的な行動に変えてみませんか。

まず、ご自身の健康保険証を手に取り、加入している健康保険組合の名前を確認してみてください。

そして、次の一歩として、会社の総務や人事の担当者に「傷病手当金の申請について相談したいのですが」と、勇気を出して声をかけてみましょう。

もし、ご自身の状況でどの制度が使えるのか、あるいは複雑な申請手続きに不安を感じる場合は、お金の専門家であるファイナンシャルプランナーに相談することも有効な選択肢です。

一人で抱え込まず、利用できる制度と専門家の力を頼り、どうか安心して療養に専念してください。

あなたの心と体の健康が、何よりも大切なのですから。