相続手続きを進める中で、預貯金や不動産の名義変更に加えて「実家の火災保険はどうすればいいのだろう?」と疑問に思う方も多いのではないでしょうか。

火災保険の相続手続きは後回しにしてしまいがちですが、適切に対応しないと予期せぬトラブルや金銭的な負担を招く可能性があります。

亡くなった方名義の火災保険は、相続後に必ず手続きが必要です。

放置してしまうと…、

万が一火災や自然災害が発生した際に保険金がスムーズに受け取れなかったり、

最悪の場合は補償そのものを受けられない可能性があります。

この記事では、火災保険と相続に関する基本的な知識から具体的な手続き方法まで、分かりやすく解説していきます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

なぜ火災保険の相続手続きが必要なのか?

相続が発生した際に、火災保険の手続きがなぜそれほど重要なのでしょうか。

ここでは、火災保険の基本的な仕組みと、手続きを見過ごすことによって生じうるリスクについて解説します。

火災保険の契約者・被保険者・所有者とは?

まず、火災保険に関わる主な立場の人々について、その役割をはっきりさせておきましょう。

これらの「契約者」「被保険者」「所有者」が誰であるかによって、相続が発生した際の具体的な手続き内容や注意点が変わってくるため、最初にしっかりと確認することが肝心です。

契約者や被保険者が亡くなると火災保険契約はどうなるの?

契約者や被保険者である方(被相続人)が亡くなられた場合でも、火災保険契約が即座に無効になるわけではありません。

しかし、何の手続きもしないでそのままにしておくと、後々さまざまな問題が発生する可能性があります。

特に注意したいのは、保険料の支払いです。

もし保険料が被相続人の口座から引き落とされていて、その口座が死亡により凍結されてしまうと、保険料が支払われず、結果として契約が失効してしまう「不払い解除」のリスクがあります。

らいおんくん

らいおんくん保険が解除されるとどうなるの??

ファイナンシャルプランナー

ファイナンシャルプランナー契約が解除されてしまうと、万が一の際に補償を受けられなくなってしまいます。

火災保険の相続手続きを怠ることで生じる事態

相続に関する相談を受ける中で、「火災保険のことまで手が回らなかった」という声をよく耳にします。

例えば、名義変更をしないまま万が一の事故が発生した場合、

- 保険金の支払いが大幅に遅れる

- 相続人全員の署名や実印が必要になる

など、手続きが非常に煩雑化することがあります。

また、相続した家が空き家になったにも関わらず、その事実を保険会社に伝えていなかった場合、それは「通知義務違反」とみなされ、最悪のケースでは保険金が一切支払われないという事態も起こり得ます。

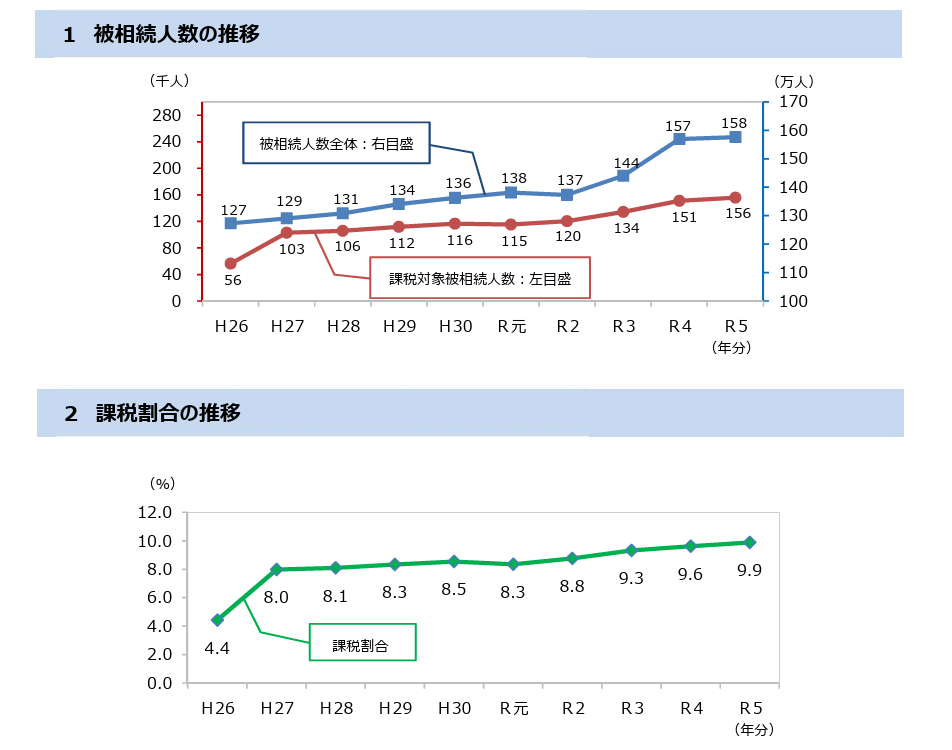

データで見る相続税課税人数の増加

相続は、決して他人事ではありません。

国税庁が公表した「令和5年分の相続税の申告事績の概要」によると、令和5年中に亡くなられた方は1,576,016人で、このうち相続税の申告書の提出に係る被相続人数は155,740人でした。

亡くなられた方のうち約10%が相続税の課税対象となっており、この割合は年々増加傾向にあります。

そして、相続される財産の中で非常に大きなウエイトを占めるのが不動産です。

国土交通省の調査によれば、相続財産価額全体に占める土地や建物などの不動産価額の割合は約5割にも上ります。

このように、多くの相続で不動産が大きな割合を占めるため、火災保険の手続きも単なる事務作業ではなく、大切な資産を守るための重要な手続きとなります。

火災保険の名義変更 相続手続きを解説

相続によって火災保険の契約者や被保険者が変わる場合、名義変更は避けて通れない手続きです。

名義変更が必要になる主なケースとは?

相続が発生し、家やマンションといった建物の所有者が変わった場合には、火災保険の「被保険者(保険の補償を受ける人)」の名義変更が必要となります。

多くの場合、保険料を支払う「契約者」も同時に変更することになります。

具体的に名義変更が必要となるのは、主に以下のようなケースです。

名義変更が必要なケース

- 相続による所有者の変更

親御様が亡くなられて、お子様がその家を相続した場合 - 贈与による所有者の変更

親御様がご存命のうちに、お子様に家を贈与した場合 - その他(離婚による財産分与など)

離婚に伴う財産分与によって所有権が移転した場合

名義変更手続きに必要な書類

火災保険の名義変更手続きは、まず契約している保険会社またはその代理店に連絡を取ることからスタートします。

「契約者(または被保険者)が亡くなったので、相続に伴い名義変更の手続きをしたい」

と伝えれば、担当者が具体的な手順や必要な書類について案内してくれます。

準備すべき書類は不要としている保険会社が多いのですが、保険会社や契約内容によっては以下の書類が必要となります。

手続きに必要な書類の一例

- 現在契約中の火災保険証券

- 亡くなられた方(被相続人)の死亡が確認できる公的書類(例:除籍謄本)

- 新たに契約者や被保険者となる相続人の方の本人確認書類、実印、印鑑証明書

- 相続関係を証明するための書類(戸籍謄本など)

- 遺産分割協議書(相続人が複数いて、特定の相続人がその家を相続することが決まった場合)

建物が共有名義の場合、契約はどうすれば良い?

相続の結果、ご兄弟姉妹などで不動産を共有名義にされるケースも珍しくありません。

このような場合、火災保険の契約者と被保険者の設定には特に注意が必要です。

契約者

建物が共有名義であっても、火災保険の契約者は代表して1人を選ぶ必要があります。

被保険者

建物の所有者全員を被保険者として設定することが原則であり、強く推奨されます。

もし、共有者の一部の人しか被保険者として登録されていないと、万が一の事故の際に、保険金がその人の持分割合に応じてしか支払われなかったり、他の共有者が補償を受けられずトラブルの原因になったりする可能性があります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

積立型と掛け捨て型の火災保険、相続時の違いとは

火災保険には、大きく分けて「掛け捨て型」と「積立型」の2つのタイプがあります。

これらのタイプによって、相続が発生した際の扱いや手続きの進め方が異なるため、ご自身が相続する火災保険がどちらのタイプなのかを把握することが重要です。

「掛け捨て型火災保険」は相続財産にならない

現在、ご契約される火災保険の多くは「掛け捨て型」と呼ばれるタイプです。

これは、保険期間中に支払った保険料は戻ってこない仕組みの保険です。

その代わり、毎月の保険料が比較的安価に抑えられているのが大きな特徴です。

相続が発生した場合、この掛け捨て型火災保険で、かつ解約しても戻ってくるお金(解約返戻金)や、前払いしている保険料がほとんどない場合には、通常、相続税の計算対象となる相続財産としては評価されません。

「積立型火災保険」は相続財産になる

一方で、「積立型」火災保険というものも存在します。

これは、保険期間中に大きな保険金の支払いがなかった場合、保険期間が満了した際に満期返戻金が支払われたり、途中で解約した場合にも解約返戻金が戻ってくるなど、貯蓄の性質を併せ持った保険です。

相続が発生した場合、この積み立てられている部分は、現金や預貯金などと同じように「相続財産」として扱われます。

そのため、積立型火災保険の名義変更手続きを行う際には、原則として相続人全員の同意が必要になったり、遺産分割協議書の提出を求められたり、戸籍謄本などの追加の公的書類が必要になったりと、掛け捨て型に比べて手続きが複雑になる傾向があります。

保険証券のココをチェックして掛け捨て・積立を判別!

両親が加入していた火災保険がどちらのタイプか分からない場合、まずは保険証券をよく確認してみましょう。

ファイナンシャルプランナー保険証券のどこかに「積立」「満期返戻金」「解約返戻金」といった言葉の記載があれば、積立型である可能性が高いです。

もし保険証券を見てもよく分からない、あるいは保険証券が見当たらない場合には、火災保険の証券を再発行したり、契約先の保険会社のお客様センターなどに電話で問い合わせて、「この契約は、今解約した場合に解約返戻金はありますか?」と直接確認するのが最も確実な方法です。

相続が発生した後では、個人情報保護の観点から契約者本人以外には契約内容の開示ができない場合があります。

そのため、相続が始まる前に保険証券の有無や契約内容をあらかじめ確認しておくことをおすすめします。

火災保険は相続財産になる?

火災保険契約が相続財産として扱われる場合、相続税との関連も気になるところです。

火災保険の「解約返戻金」や「未経過保険料」は相続税の対象になる?

「積立型の火災保険」が持つ「解約返戻金」は、被相続人が亡くなられた時点(相続開始時)での金額が相続財産とみなされ、相続税の課税対象となります。

また、「掛け捨て型の火災保険」であっても、保険料を一年分や数年分まとめて前払いしており、相続開始時点でまだ補償期間が残っている場合、その未経過期間に相当する保険料(これを「未経過保険料」といいます)が解約時に戻ってくることがあります。

この未経過保険料も、相続財産として評価され、課税対象となる場合があります。

相続財産としての火災保険の評価方法は?

解約返戻金のある積立型保険

評価額は、相続開始日(被相続人が亡くなられた日)時点での解約返戻金の額となります。

この金額は、契約先の保険会社に問い合わせることで、「相続開始日時点の解約返戻金相当額証明書」※注意といった形で正式な書類を発行してもらえます。

未経過保険料のある掛け捨て型保険

評価額は、相続開始日(被相続人が亡くなられた日)時点における未経過保険料相当額となります。

ただし、この金額の算出方法は保険会社によって異なるため、契約先の保険会社に確認し、「未経過保険料相当額証明書」※注意などの正式な書類を発行してもらうことが必要です。

※注意:実際には保険会社ごとに名称や書類の種類が異なる場合があります。

火災保険に相続税の「非課税枠」はあるの?生命保険との大きな違い

相続対策としてよく活用される生命保険の死亡保険金には、「500万円 × 法定相続人の数」という相続税の非課税枠が設けられています。

しかし、残念ながら、火災保険の解約返戻金や未経過保険料には、このような特別な非課税枠は一切ありません。

ただし、相続税には全ての相続財産に対して適用される、

というものがあります。

相続財産の総額(火災保険の評価額も含む)がこの基礎控除額以下であれば、相続税の申告も納税も必要ありません。

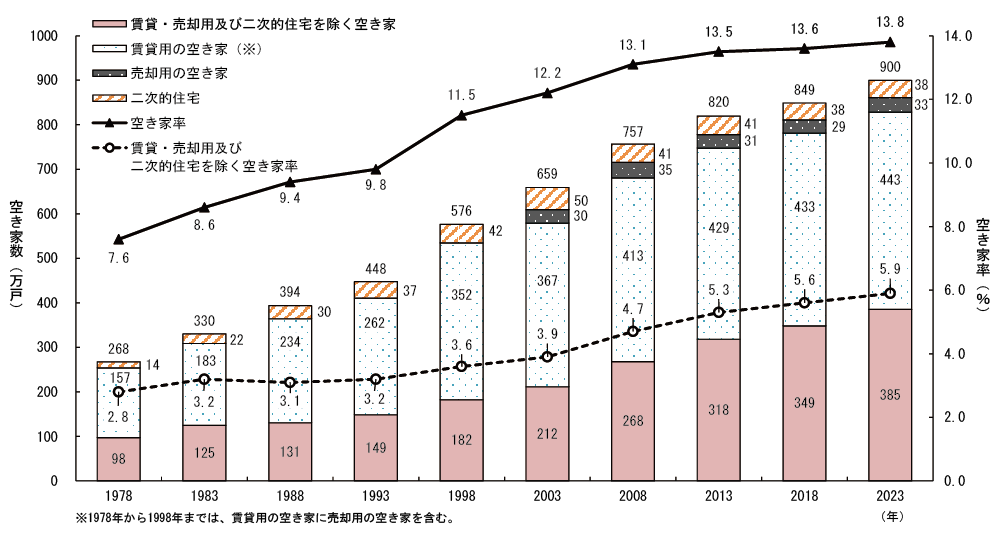

要注意!相続した家が「空き家」になった場合の保険契約

相続した家が誰も住まない「空き家」になってしまうケースが、現在大きな社会問題となっています。

総務省の調査によると、空き家数は900万戸と過去最多、2018年から51万戸の増加、空き家率も13.8%と過去最高となりました。

特に相続による空き家の増加が深刻で、管理不全による治安悪化や景観の悪化、さらには倒壊リスクなど地域社会への影響も懸念されています。

なぜ空き家にも火災保険が必要不可欠なのか?

空き家は人が住んでいる家よりも、多くのリスクに晒されやすくなります。

- 放火や不審者の侵入による火災リスクの上昇

- 管理不全による建物の老朽化・倒壊、部材の飛散リスク

- 台風や大雪などの自然災害による損害リスク

- 給排水管の凍結・破損による水濡れ被害リスク

ファイナンシャルプランナー特に火災は、人がいないため発見が遅れやすく、被害が拡大しやすい傾向があります。

らいおんくん空き家だから火災保険はいらないと思ってた…。

万が一、火災で近隣に延焼してしまったり、倒壊した外壁で通行人にケガをさせてしまったりした場合には、空き家の所有者として損害賠償責任を問われる可能性も否定できません。

空き家の火災保険は加入は難しい

空き家は火災保険に加入しにくい、あるいは加入できても条件が厳しくなることがあります。

保険会社から見ると、空き家は人の目が行き届きにくく、管理が不十分になりがちで、火災やその他の事故が発生するリスクが高いと判断されるためです。

親御様が住んでいた時の火災保険をそのまま継続できないケースも多く、空き家になったことを保険会社に正直に伝えないと、いざという時に「通知義務違反」として保険金が支払われないこともあります。

空き家向け火災保険の特徴

空き家の場合、一般的に「住宅物件」として扱われる通常の火災保険ではなく、「一般物件」として扱われる火災保険に加入することになります。

これは店舗や事務所などと同じ区分で、人が常時居住している住宅よりもリスクが高いとみなされるため、保険料が割高になる傾向があります。

| 項目 | 一般的な住宅火災保険 | 空き家向け火災保険 |

|---|---|---|

| 対象物件 | 主に人が居住している建物 | 居住していない空き家など |

| 保険料水準 | 標準的 | 割高になる傾向 |

| 主な補償範囲 | 火災、風災、水災、盗難など幅広く設定可能 | 補償内容が限定される場合がある |

| 地震保険の付帯 | 原則として付帯可能 | 難しい、または付帯できない場合がある |

| 加入のしやすさ | 比較的容易 | 建物の状態により審査が厳しくなることが多い |

空き家でも築年数が50年以上経過しているなどの物件はより火災保険の加入が難しくなり、保険会社によっては加入することができません。

火災保険の相続トラブルと解決策

ケーススタディ【1】 名義変更忘れで大慌て!

Aさんのケースです。

お父様が亡くなり実家を相続しましたが、つい火災保険の名義変更を後回しにしてしまっていました。

ある日、不幸にも実家で小火(ぼや)が発生。

いざ保険金を請求しようとしたところ、契約者が亡くなったお父様のままだったため、相続人であることを証明するための書類準備や他のご兄弟からの同意取り付けなどで予想以上に手間取り、保険金の受け取りが大幅に遅れてしまいました。

ファイナンシャルプランナー相続が発生したら、速やかに火災保険の名義変更を行うことが、万が一の際の迅速な保険金受け取りにつながります。

ケーススタディ【2】 空き家になった実家、火災保険未加入で高額負担

Bさんは実家が空き家になりました。

「誰も住んでいないし、火災保険は費用もかかるから大丈夫だろう」と考え、未加入のまま放置していました。

ところがある日、原因不明の火災が発生し、建物は半焼。

焼け跡の片付けや建物の解体費用などで、結局数百万円もの費用を自己負担せざるを得なくなりました。

ファイナンシャルプランナー

ファイナンシャルプランナー空き家であっても火災リスクは決して低くありません。

適切な火災保険への加入は、空き家所有者の必須の備えです。

プロの視点!相続時の火災保険見直しポイントと賢い活用法

その補償、古くない?「時価額」と「新価(再調達価額)」の違いをチェック!

親御様が契約した火災保険が古い場合、保険金額の評価方法が「時価額」になっていることがあります。

現在は、同等のものを新たに建築・購入するのに必要な金額を補償する「新価(再調達価額)」での契約が主流です。

ファイナンシャルプランナー相続を機に、必ずこの評価方法を確認し、もし時価額契約になっていたら、新価契約への見直しを強く検討しましょう。

らいおんくん

らいおんくんわかった!証券に「時価額」と記載されていたら注意が必要だね!

地震大国日本、地震保険の加入は大丈夫?

通常の火災保険だけでは、地震・噴火またはこれらによる津波を原因とする損害は補償されません。

地震による損害に備えるには、火災保険とセットで「地震保険」に加入する必要があります。

相続した家が木造であったり、地盤が比較的弱い地域にあったりする場合は特に、地震保険の必要性を改めて検討しましょう。

火災保険の相続手続き よくある質問

まとめ 相続が発生したら火災保険はどうなる?名義変更や注意点を徹底解説

ここまで、相続における火災保険の重要性、具体的な名義変更手続き、積立型と掛け捨て型の違い、税金の問題、空き家の場合の対策について詳しく解説してきました。

最も大切なポイントは、亡くなった方名義の火災保険は必ず何らかの手続きが必要であり、それを怠ることは将来的に大きなリスクにつながる可能性があるということです。

- 保険証券の確認

まず、亡くなった方が加入していた火災保険の証券を探し出し、契約者名義、被保険者名義、保険の種類(積立型か掛け捨て型か)、そしてどのような補償内容になっているかを確認しましょう。 - 保険会社への連絡

保険証券が見当たらない、内容がよく分からない場合には、すぐに契約先の保険会社や担当の保険代理店に連絡を取り、相続が発生した旨を伝えて、今後の手続きについて具体的な指示を受けましょう。 - 専門家への相談の検討

自分での手続きに不安がある、相続財産が複雑でどう整理してよいか分からない、相続した家が空き家になってしまい扱いに困っている、相続税が発生するのか心配だ、など、どんな些細なことでも構いませんので、一度専門家に相談することをお勧めします。

当社では、ファイナンシャルプランナー、宅地建物取引士、相続診断士の資格を持つ専門家がチームを組み、火災保険に関する相談はもちろんのこと、生命保険を活用した効果的な相続税対策や遺産分割対策、さらには相続された不動産の売却・仲介・有効活用といった実務的なサポートまで、あなたの相続に関するあらゆるお悩みをトータルでサポートいたします。

相続は多くの方にとって何度も経験することではありません。

だからこそ、専門家の知識と経験を活用し、後悔のない、そして家族皆が安心できる相続を実現することが大切です。