2025年8月、高額療養費制度(こうがくりょうようひせいど)が大きく見直されます。

高額療養費制度とは、医療費が高額になったときに自己負担額が一定額(自己負担限度額)を超えた分を公的医療保険が補助してくれる制度です

今回の改正で自己負担限度額(1か月あたりの自己負担の上限)が引き上げられるため、医療費の家計負担にも変化が出る見込みです。

この記事では、2025年8月の改正内容とその背景・目的、高額療養費制度の基本的な仕組み、改正による具体的な影響と利用方法のポイント、さらに公的制度でカバーしきれない部分への民間の生命保険(医療保険)による備えまで分かりやすく解説します。

2025年8月の改正内容

改正のポイント:自己負担限度額の引き上げ

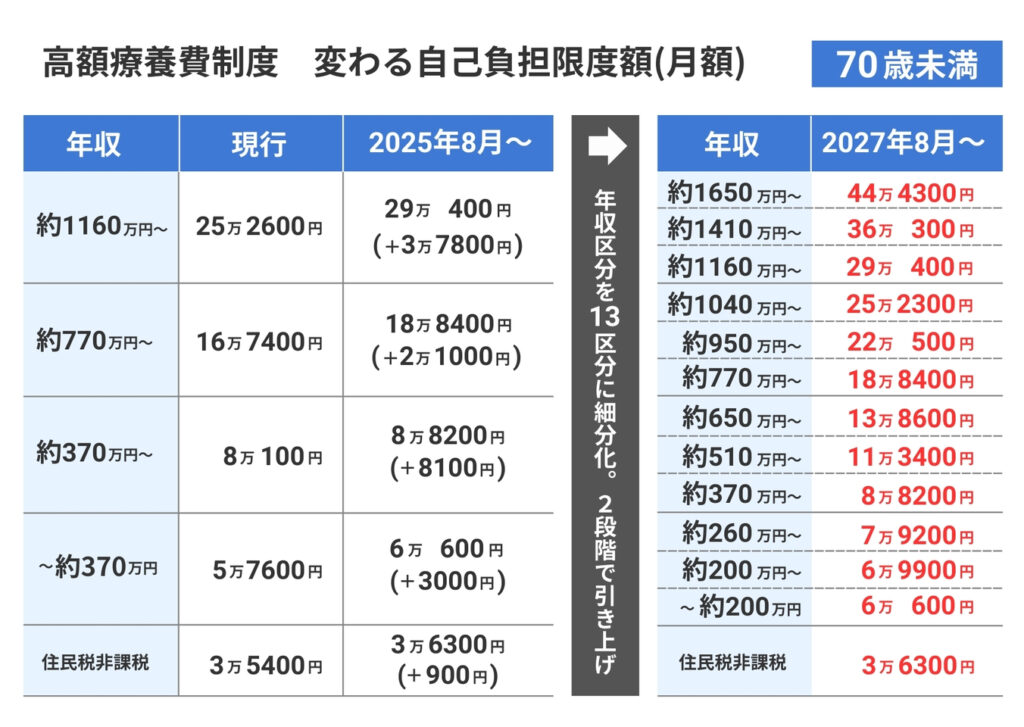

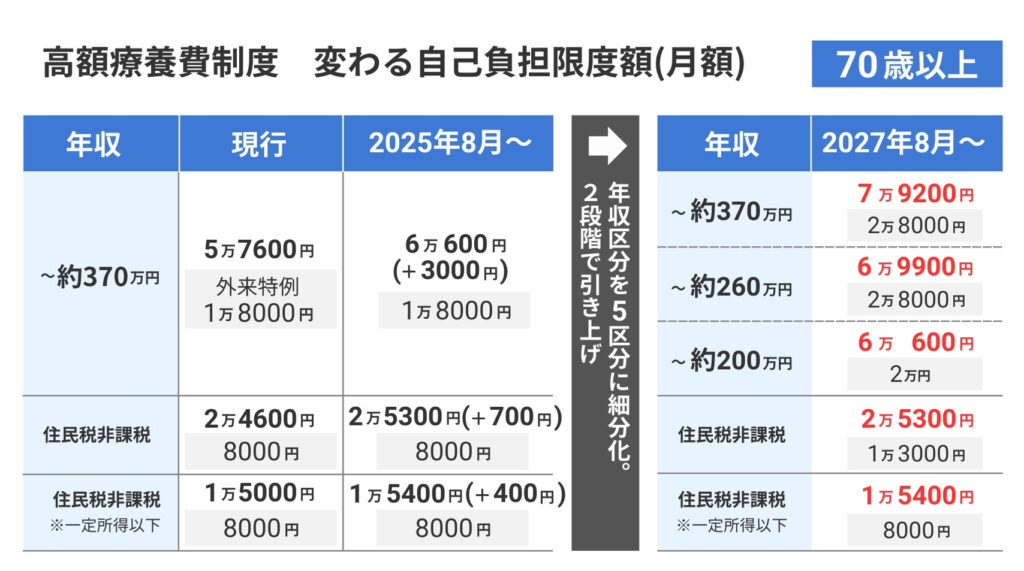

2025年8月から、高額療養費制度の自己負担限度額が収入(所得区分)に応じて一律引き上げられます。

収入が高い世帯ほど引き上げ幅が大きく、逆に低所得の世帯は引き上げ幅が小さいよう配慮されています。

例えば年収約370万~770万円の中間所得層(現役世代の多くが該当)では、現在の月額の自己負担上限が約80,100円から、2025年8月には88,200円に引き上げられます。

約10%(8,100円)の増額で、全国で約4,120万人もの人が該当すると報じられています。

一方、最も収入が高い層(年収約1,160万円超)では15%と大幅に引き上げられます。

ファイナンシャルプランナー

ファイナンシャルプランナーなお、この改正は段階的見直しの第1弾です。

2025年8月の引き上げに続き、2026年8月および2027年8月にも高額療養費のさらなる見直しが予定されています。

2027年8月までに、現在5区分に分かれている所得区分を13区分に細分化し、高所得者ほど上限額が高くなるよう再設定する計画です。

例えば、年収約650万~770万円程度の層では最終的に月額自己負担上限が138,600円程度となり、2025年8月以前の80,100円と比べると58,500円の値上げとなる見込みです。

改正の背景・目的

高額療養費制度の改正背景には、日本の医療制度を取り巻く環境変化があります。

高齢化の進行や新しい高額な薬剤の普及に伴い、公的医療保険が負担する高額療養費の総額は年々増加しています。

その結果、現役世代が支払う健康保険料も上昇傾向にあり、公的医療保険制度の財政が圧迫されつつあります。

そこで政府は、「負担能力に応じた公平な負担」と「社会保障制度の持続可能性の確保」を目的に、高額療養費制度の見直しに踏み切りました。収入の高い層にはこれまでより多く自己負担をお願いし、負担能力の低い層への影響はできるだけ小さく抑えることで、世代間・所得間の公平を図っています。

また、年齢による優遇(70歳以上の外来特例など)も徐々に見直し、若年~高齢まで一貫した仕組みにする方向です。これらの改正により、生じた財源で現役世代の保険料負担増を抑制する効果も期待されています。

高額療養費制度の基本

制度の概要と自己負担限度額の仕組み

高額療養費制度は、公的医療保険(健康保険や国民健康保険など)の加入者であれば誰でも利用できる制度です。

仕組みはシンプルで、同一月(1日~月末)の医療機関での窓口自己負担額が各人の自己負担限度額を超えた場合、その超えた分が後から払い戻されます。

自己負担限度額は年齢や所得(収入)に応じて定められており、69歳以下と70歳以上で区分が異なります。ここでは2025年8月改定前の69歳以下の場合を中心に説明します。

所得に応じて現在5つの区分に分かれています。それぞれの区分ごとに1か月あたりの自己負担上限額が定められており、たとえば年収約370万~約770万円の世帯(標準報酬月額28万~50万円の方がいる世帯)の場合、2025年7月までは、自己負担限度額は月80,100円となります。

| 所得区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額83万円以上 (報酬月額81万円以上) | 252,600円+(総医療費-842,000円)×1% |

| 標準報酬月額53万〜79万円 (報酬月額51万5千円以上〜81万円未満) | 167,400円+(総医療費-558,000円)×1% |

| 標準報酬月額28万〜50万円 (報酬月額27万円以上〜51万5千円未満) | 80,100円+(総医療費-267,000円)×1% |

| 標準報酬月額26万円以下 (報酬月額27万円未満) | 57,600円 |

| 市区町村民税の非課税者等 | 35,400円 |

医療費がこれを超えた分は高額療養費として健康保険から支給されるため、患者の実質的な負担は約8万円までに抑えられます。

例)100万円の医療費がかかった場合

所得区分:標準報酬月額28万〜50万円(報酬月額27万円以上〜51万5千円未満)

80,100円+(1,000,000-267,000円)×1%=87,430円(自己負担額)

高所得世帯(年収770万~1160万円程度)では167,400円+(医療費-558,000円)×1%など、収入が高いほど上限が高くなるよう定められています。

収入が一般所得世帯(年収~370万円程度)では上限額は57,600円。また、住民税非課税の世帯(低所得世帯)では自己負担上限額が35,400円と最低水準に抑えられています。

このように、高額療養費制度では収入や世帯状況に応じて負担の上限額を設定し、重い医療費負担から生活を守る仕組みになっているのです。

利用の手続きと申請の流れ

高額療養費の支給を受けるには、基本的に申請手続きが必要です。

ただし手続きを行うタイミングによって、窓口で支払う額が変わります。一般的な利用の流れは次のとおりです。

- 医療機関での支払い

まず、病院や薬局の窓口でいったん医療費の自己負担分(通常1~3割)を全額支払います。

この時点では高額療養費は適用されず、通常の自己負担割合で支払います。ただし後述する「限度額適用認定証」を提示している場合は、上限額までの支払いで済みます。 - 高額療養費の申請

月の医療費が自己負担限度額を超えた場合、加入している健康保険者に高額療養費の支給申請を行います。

会社員なら所属する健康保険組合や協会けんぽ、自営業や無職の方なら市区町村の国民健康保険窓口が申請先です。健康保険組合によっては申請不要で自動払い戻しとなる場合もありますが、多くの場合は申請書の提出が必要です。

申請期限は診療を受けた月の翌月初日から2年間となっており、それを過ぎると時効で支給を受けられなくなるので注意しましょう。 - 払い戻し(支給)

申請が承認されると、自己負担限度額を超えた分の金額が高額療養費として支給されます。支給までの期間はおよそ診療月の3か月後が目安です。例えば1月分の高額療養費は早ければ4月頃に払い戻されます。健康保険組合や国保から支給決定通知書が届き、指定口座へ振り込まれる形が一般的です。

限度額適用認定証の活用

高額療養費の支給を受ける際、後から払い戻しを受ける方法では一時的に多額の医療費を立て替える負担が生じます。そこで活用したいのが「限度額適用認定証」という仕組みです。これは事前に保険者(健康保険組合・協会けんぽ、市区町村国保など)に申請して発行してもらう証明書で、病院の窓口に提示するとその場で支払う金額が自己負担限度額までに抑えられるものです。

例えば高額な手術で100万円の医療費がかかった場合でも、認定証を提示していれば窓口では自己負担限度額(例えば8万円程度)まで支払えば済みます。残りの額は保険者から医療機関に直接支払われるため、患者の立て替え負担が軽減されるのです。

限度額適用認定証は入院はもちろん外来でも利用可能で、有効期間内であれば何度でも使えます。所得区分によって申請書類が異なる場合がありますが、手続き自体は難しくありません。高額な治療があらかじめ分かっている場合は、早めに取得しておくと安心でしょう。

高額療養費に複数回、該当する場合

高額療養費制度は長期間にわたる療養にも配慮されています。

もし同じ世帯で年間に何度も高額療養費の支給を受けた場合、4回目以降は自己負担限度額がさらに引き下げられる「多数該当」の仕組みがあります。

直近12か月で3回以上高額療養費の支給を受けていると、4回目からは上限額がぐっと低く設定され、患者負担が一段と軽減されます。

| 所得区分 | 多数該当 |

|---|---|

| 標準報酬月額83万円以上 (報酬月額81万円以上) | 140,100円 |

| 標準報酬月額53万〜79万円 (報酬月額51万5千円以上〜81万円未満) | 93,000円 |

| 標準報酬月額28万〜50万円 (報酬月額27万円以上〜51万5千円未満) | 44,400円 |

| 標準報酬月額26万円以下 (報酬月額27万円未満) | 44,400円 |

| 市区町村民税の非課税者等 | 24,600円 |

例えば69歳以下・一般所得の方の場合、通常80,100円の上限額が多数該当では44,400円ほどに下がります(70歳以上ではさらに低額)。この制度は、毎月高額な治療費が必要となる持病の治療や継続的な入院が避けられない患者への救済措置といえます。

世帯合算の仕組みと注意点

高額療養費制度には「世帯合算」(せたいがっさん)という仕組みがあります。

同じ世帯(家族)の中で同じ月内に複数の人が医療費を支払い、それぞれは自己負担限度額に達しなくても合算すれば上限を超える場合、世帯トータルで高額療養費の支給対象にすることができます。簡単に言えば、「一家の医療費が月に◯◯円以上かかったら超えた分は戻ってくる」仕組みです。

ただし69歳未満の場合は先述のとおり計算単位(人ごと・医療機関ごと・入院外来別)のそれぞれが21,000円以上でないと合算の対象にならない点に注意が必要です。例えば、一人の患者が同じ月に2つの病院にかかり、それぞれの自己負担額が2万円ずつだった場合、どちらも21,000円未満のため単独では高額療養費の計算に入りません。

しかし家族の誰かが21,000円以上の支払いをしていれば、その人の分と合算して高額療養費を受け取れる可能性があります。

70歳以上では世帯合算の計算に21,000円の制限はなく、家族全員分を合算して自己負担限度額を超えれば支給対象となります。そのため高齢の夫婦2人世帯などでは外来費用を合算して高額療養費の対象になるケースも多くあります。

世帯合算を利用する上での注意点として、「世帯」はあくまで同一の公的医療保険に加入している家族を指すことが挙げられます。

例えば、夫が会社員の健康保険(被扶養者を含む)に加入し、妻が別途国民健康保険に加入しているような場合、別々の保険制度に入っていると世帯合算はできません。

この場合はそれぞれ別個に自己負担限度額を超える必要があります。同じ健康保険に入っている家族(被扶養者含む)であれば自動的に世帯合算が考慮されますが、保険証が別々の家族については注意しましょう。

高額療養費でカバーしきれない費用と民間医療保険でのリスクヘッジ

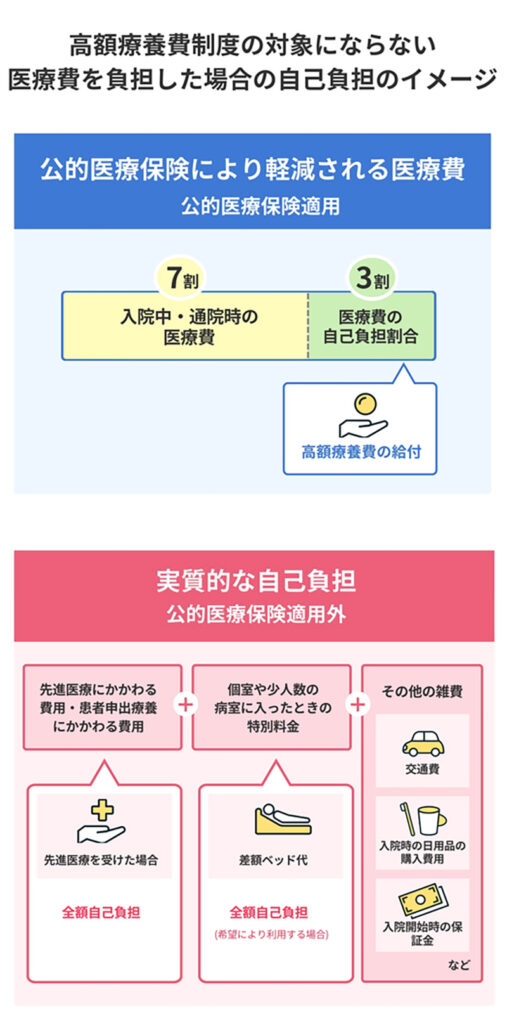

高額療養費制度は公的医療保険で認められた治療の自己負担額を大きく減らしてくれる心強い制度ですが、この制度だけではカバーできない医療費も存在します。代表的なものが保険適用外の費用です。

公的医療保険が適用されない費用は、高額療養費の計算に含まれないため全額自己負担となります。その例として以下のようなものがあります。

高額療養費制度が適用とならない費用

- 差額ベッド代(個室料)

大部屋ではなく個室など希望して入院する際の追加料金。

個室というと1人部屋をイメージする方が多いと思いますが、6人部屋以外の4人部屋、2人部屋でも個室となります。

1日あたり数千円~数万円と高額になる場合がありますが、公的保険が効かないため高額療養費制度の対象外です。 - 入院中の食事代

入院患者の食事代(標準負担額)は公的保険適用外のため自己負担です。食事療養費として定額負担となりますが、これも高額療養費では補助されません。 - 先進医療の費用

厚生労働省に承認された先進医療(最新の高度な医療技術)は公的保険の範囲外となり、その治療費は全額自己負担です。先進医療は治療によっては数百万円に及ぶケースもありますが、これも高額療養費の給付対象にはなりません。 - 美容整形や自由診療

美容目的の手術や自費診療(保険証を使わない診療)は全額自己負担であり、高額療養費の対象ではありません。 - 医療機関までの交通費や差額の雑費

通院や入院に伴う交通費、病室で利用するテレビカード代など細かな費用も公的保険適用外です。これらは少額でも積み重なると負担となります(高額療養費の計算には含まれません)。

このように、高額療養費制度では公的医療保険が適用される範囲内の自己負担しか軽減できません。

そのため、差額ベッド代や先進医療費用などは全て自己負担となり、場合によっては高額療養費で軽減された後の残り自己負担額よりもさらに大きな出費になることもあります。

例えば1か月の入院で個室を利用した場合、差額ベッド代が1日1万円なら30日で30万円になります。この30万円は高額療養費では戻ってこないため、自身で準備しておかなければなりません。

こうした公的制度の隙間を埋める備えとして役立つのが、民間の生命保険(医療保険)です。民間の医療保険やがん保険では、入院日数に応じて1日あたり○○円という形で給付金(入院給付金)が受け取れたり、手術を受けたら定額の一時金(手術給付金)が支払われたりします。これらの給付金は使い道が自由で、差額ベッド代や食事代など公的保険が効かない費用に充てることが可能です。

特に先進医療については、民間保険の先進医療特約に加入しておけば、万一高額な先進医療(例:重粒子線治療など)を受けることになっても所定の給付金で自己負担をカバーできます。

では、医療保険を検討する際、どのような点に注意すればよいでしょうか?ポイントは、公的保障で足りない部分を補える保障内容かどうかです。以下にチェックすべき主なポイントをまとめます。

- 入院給付金の日額

差額ベッド代を利用する可能性があるなら、その費用を賄える金額に設定するのが望ましいです。例えば1日1万円の個室を使う可能性があれば、日額1万円以上の保障を検討しましょう。 - 支給日数・タイプ

入院給付金が支給される日数や条件も確認します。最近は入院短期化傾向に合わせ1入院60日型などが多いですが、がん治療など長期入院リスクに備えるなら日数無制限タイプもあります。また通院保障が付く商品なら、外来通院の費用にも備えられます。 - 先進医療特約

将来先進医療を受ける可能性が心配なら、先進医療特約への加入を検討しましょう。月々数百円程度の保険料で、先進医療にかかった技術料を全額保障してくれる保険が多くあります。公的保険ではカバーされない高額治療への備えとして有効です。 - がん保険の診断一時金

がんと診断されたときにまとまった一時金が支払われる保障は、治療の選択肢を広げてくれます。高額療養費で自己負担が軽減されても、収入減少や雑費負担に備えて一時金があると安心です。 - 保険料と家計バランス

民間保険に加入すれば当然保険料の負担が発生します。高すぎる保障は家計を圧迫しかねません。公的制度でまかなえる部分とのバランスを考え、無理のない範囲の保険料で必要十分な保障を選ぶことが大切です。

このように、民間の医療保険は高額療養費制度の弱点を補完するリスクヘッジ手段となり得ます。

特に30~50代のご家族であれば、働き盛りである一方、病気やケガによる出費が家庭の生活費に直接影響しかねません。公的制度と民間保険を上手に組み合わせて、万一の医療費リスクに備えておくと安心でしょう。

まとめ

高額療養費制度は、日本の公的医療保険が提供する重要なセーフティネットです。2025年8月からの改正により、一部の世帯では毎月の医療費負担が増加するものの、それでも大きな負担から家計を守る役割に変わりはありません。制度の基本と改正内容を正しく理解し、自分や家族の医療費がどの程度になるか把握しておきましょう。

また、公的制度だけでなく民間の医療保険も活用すれば、より万全な備えができます。高額療養費制度ではカバーできない差額ベッド代や先進医療費などに対して、民間保険で経済的リスクをヘッジすることが可能です。

家計にゆとりを持たせ、いざというときに治療費の心配をせずに済むよう、公的制度と民間保険を上手に組み合わせておきましょう。

最後に、今回の制度改正は段階的に実施されるため、2025年8月以降も最新の情報に注意を払い続けることが大切です。厚生労働省など公的機関の発表やニュースをチェックし、必要に応じて市区町村の窓口や保険組合に相談してください。高額療養費制度を正しく理解し活用することで、医療費の不安を和らげ、安心して治療に専念できる環境を整えましょう。