バセドウ病は、甲状腺ホルモンが過剰に分泌されることで起こる甲状腺機能亢進症の病気です。

厚生労働省「女性の健康推進室」によると、20代~30代の女性に発症しやすい傾向があります。

バセドウ病で去年から治療中です。

今からでも入れる医療保険はありますか?

弊社には、このような問い合わせが多く寄せられます。

バセドウ病は、若い年代での罹患率が高いということもあり、生命保険に入る前にバセドウ病と診断され、「もう保険に入れないかも…」と悩む方も多いでしょう。

ご安心ください。バセドウ病の方でも加入できる生命保険はあります。

この記事では、バセドウ病の方でも加入できる生命保険をご紹介します。

生命保険は加入のタイミングが重要です。

「まだ、いいや」と放置していると、症状が悪化し、必要なときに保険に入れない可能性もでてきます。

この記事を読んで、自分にとって必要な保障は何か、どんな準備すれば良いのかを確認しましょう。

- バセドウ病でも入れる保険は「一般の生命保険」「引受基準緩和型生命」「がん保険」などがある

- 一般の生命保険は、バセドウ病の症状次第で、特別条件付きになる可能性もある

- バセドウ病の悪化に備えたい方は、持病の悪化も保障される「引受基準緩和型生命」がオススメ

- バセドウ病の方が生命保険を選ぶ際に重要なポイントは「通院保障があるか」「保障の削減期間の有無」「保険期間を検討すること」

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

バセドウ病でも入れる保険の一覧

まずは、バセドウ病の方でも入れる保険の種類を確認してみましょう。

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | 〇~△ 症状や治療時期により「保険金削減・保険料割増」の特別条件が付く可能性あり |

| 一般の医療保険 | 〇~× 症状や治療時期により「特定部位不担保」の特別条件が付く可能性、もしくは、加入不可の可能性あり |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | ○ |

バセドウ病と診断されると、生命保険に加入できないかもしれないと不安を感じる方がいるかもしれませんが、「一般の死亡保険・一般の医療保険・引受基準緩和型死亡保険・引受基準緩和型医療保険・がん保険」などに加入できる可能性があります。

以下の章では、バセドウ病でも加入できる保険の告知内容とメリット・デメリットをご紹介します。

バセドウ病でも入れる保険1 一般の生命保険

バセドウ病の方でも加入できる保険1つ目は、一般の生命保険です。

えっ、一般の生命保険に加入できるの?

持病があると一般の生命保険に加入できないイメージがあるかと思いますが、バセドウ病の方でも、症状が治まってから数年が経過していることで加入できる可能性があります。

ただし、特別条件が付加される可能性もあります。

特別条件が付く可能性や加入できない可能性もある

バセドウ病の方が一般の生命保険に加入する場合、症状や治療状況によっては特別条件が付く可能性があります。

特別条件の主な内容は以下の通りです。

特別条件の主な内容

- 保険料の割増・・・一般の保険料に加え、特別保険料が加算されること

- 保険金の削減・・・脂肪もしくは高度障害時に支払われる保険金が一定期間、削減されること

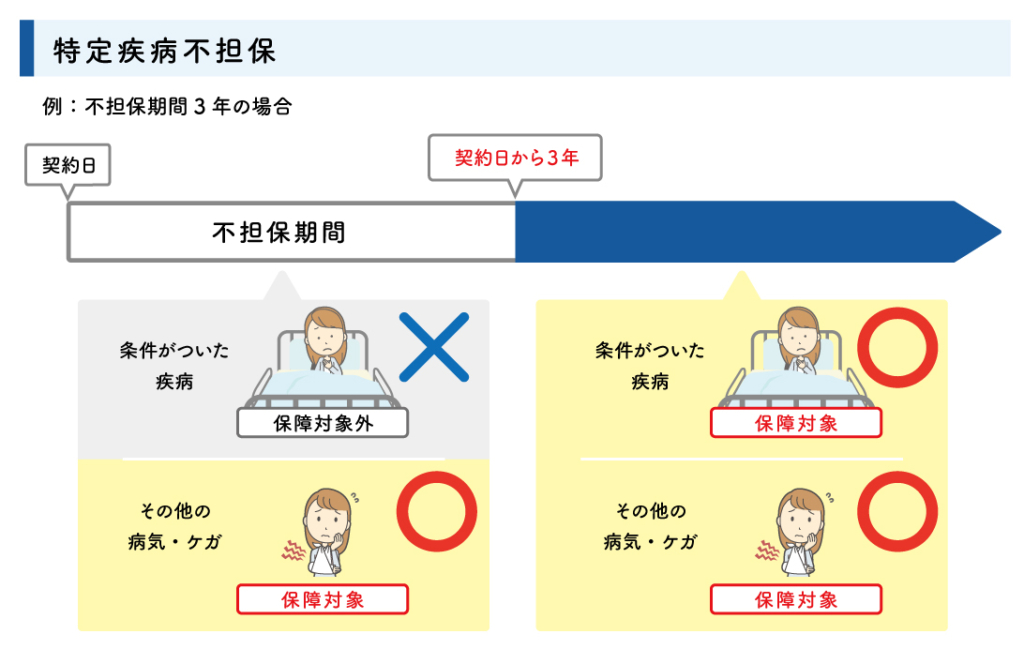

- 特定部位・特定疾病の不担保など・・・特定された部位や疾病で入院や手術をした場合、保証の対象にならないこと

また、加入の可否は保険会社により判断が異なるため、残念ながら、加入を断られるケースもあります。

一般の死亡保険には、保険料割増や保険金削減の特別条件が付く可能性がある

バセドウ病の方が一般の死亡保険に加入する場合には、保険料割増や保険金削減の特別条件が付く可能性があります。

特別条件が付加されることにより、十分な死亡保障額が準備できない場合は、後ほどご紹介する「引受基準緩和型死亡保険」を検討してみましょう。

一般の医療保険には、特定部位不担保の特別条件が付く可能性がある

バセドウ病の方が一般の医療保険に加入する場合、特定部位不担保の特別条件が付く可能性があります。

つまり、バセドウ病の方が特定部位不担保付の医療保険に加入した場合、保障対象は甲状腺以外の病気や怪我になります。

バセドウ病が心配で医療保険に入りたいのに、甲状腺関係が保障されないのは困るわ…。

特別条件の内容が承諾できない場合は、このあとご紹介する、持病の悪化も保障される「引受基準緩和型医療保険」がオススメです。

一般の生命保険は詳細な告知が必要

一般の生命保険に加入する際には職業や健康状態などの詳細な告知が必要です。

保険商品より異なりますが、一般の生命保険の告知内容は以下の内容になります。

一般の生命保険の主な告知内容

- 過去3カ月以内に、病気・怪我に関して医師から診察・検査・治療・投薬のうちどれかを受けたか

- 過去5年以内に、病気や怪我で継続して7日以上の入院をしたことがあるか

- 過去5年以内に、病気・怪我で手術をしたことがあるか

- 今までにがんと診断されたことがあるか

- 過去2年以内に、健康診断・人間ドッグを受けて、医師から検査結果の異常の指摘を受けたことがあるか

- 最近3カ月以内に、病気・怪我に関して医師から診察・検査・治療・投薬のうちどれかを受けたか。

- 過去5年以内に、病気や怪我で継続して7日以上の入院をしたことがあるか。

- 過去5年以内に、病気・怪我で手術をしたことがあるか。

- 今までにがんと診断されたことがあるか。

- 過去2年以内に、健康診断・人間ドッグを受けて、医師から検査結果の異常の指摘を受けたことがあるか。

- 現在、身体の障がいがあるか。

- 満16歳以上の女性の方は現在、妊娠しているか

バセドウ病の方は以下の内容を告知する必要があるので、しっかり確認しておきましょう。

保険商品や付加する特約によって告知事項の内容が異なりますので、詳しくは私たちにご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般の生命保険のメリット・デメリット

一般の生命保険のメリットとデメリットを確認しましょう。

特別条件が付くことなく一般の生命保険に加入できれば、安い保険料でさまざまな特約が付加できます。

しかし、バセドウ病の症状や治療状況により特別条件が付いた場合は保険料が高くなったり、甲状腺やバセドウ病の保障がされなかったりすることがデメリットです。

女性向け生命保険もオススメ

女性の方には、女性向け生命保険もオススメです。

女性向け生命保険とは、女性特有の疾病によって入院や手術をした場合に、手厚い保障が受けられる保険です。

女性向け生命保険の保障内容

手厚い保障って具体的にどんな内容なのかな?

対象となる疾病で入院や手術をした際に、入院給付金が上乗せされたり、手術をした際に一時金が受け取れたりします。

対象となる疾病は下記通りです。

| ジャンル | 病名 |

|---|---|

| 悪性新生物(がん) | ■女性特有の部位を含む、ほぼ全てのがん ■上皮内新生物(上皮内がん) |

| 良性新生物 | ■乳房・子宮・卵巣・腎尿路・甲状腺などの良性新生物(子宮筋腫含む) |

| 血液系の疾患 | ■貧血 ■紫斑病 ■血小板減少症など |

| 内分泌・代謝系の疾患 | ■甲状腺障害(バセドウ病含む) ■クッシング症候群 ■卵巣機能障害など |

| 循環器系の疾患 | ■リウマチ性心疾患 ■低血圧症など |

| 消化器系の疾患 | ■胆石 ■胆のう炎など |

| 筋骨格系・結合組織の疾患 | ■関節リウマチ ■若年性関節炎 ■全身エリテマトーデス ■シェーグレン症候群など |

| 腎尿路生殖器系の疾患 | ■腎不全 ■尿路・尿管結石 ■女性性器の疾患 ■子宮頚の疾患 ■月経の疾患など |

| 妊娠・分娩・産じょくに関わる内容 | ■流産 ■妊娠に関わる母体障害 ■鉗子分娩・吸引分娩 ■帝王切開による分娩 ■多胎分娩など |

上記はあくまでも一例であるため、保険会社によって保障の範囲となる疾病は違ってきますが、かなり幅広い疾病に対応できることがわかります。

本当だ!がんは全てのがんが保障されるんだね。

女性にオススメの医療保険について、さらに詳しく知りたい方はこちらの記事をご覧ください。

バセドウ病でも入れる保険2 引受基準緩和型生命保険

バセドウ病の方でも加入できる保険の2つ目は、引受基準緩和型生命保険です。

引受基準緩和型生命保険は一般の生命保険に比べて緩い告知内容になっているため、バセドウ病や持病がある方でも入りやすい保険です。

また、バセドウ病で入院や手術をした場合も保障されます。

加入する際に重要な、引受基準緩和型生命の告知内容を確認しましょう。

引受基準緩和型生命保険の告知内容は【はい・いいえ】の2択で簡単

引受基準緩和型医療保険の告知内容は、「はい」か「いいえ」の2択でとても簡単です。

また、告知項目も3つ程度で終わるので、申し込み時の精神的負担が少なく済みます。

保険商品により違いはありますが、引受基準緩和型生命保険の主な告知内容は以下の通りです。

| 引き受け基準緩和型保険の主な告知事項 |

|---|

| 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか |

| 過去2年以内に、入院や手術をしたことがあるか |

| 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか |

バセドウ病で入院や手術がなく、症状が落ち着いていれば加入できそうだね。

告知内容は保険商品により異なりますので、引受基準緩和型生命保険の加入を検討する場合は私たちにご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

引受基準緩和型生命保険のメリット・デメリット

引受基準緩和型生命保険はバセドウ病の方でも加入しやすいメリットがありますが、一般の生命保険に比べるとデメリットに感じられる内容もあります。

特別条件付きで一般の生命保険に加入した場合、甲状腺やバセドウ病の症状は保障されませんが、引受基準緩和型生命保険ではバセドウ病の症状も保障対象となります。

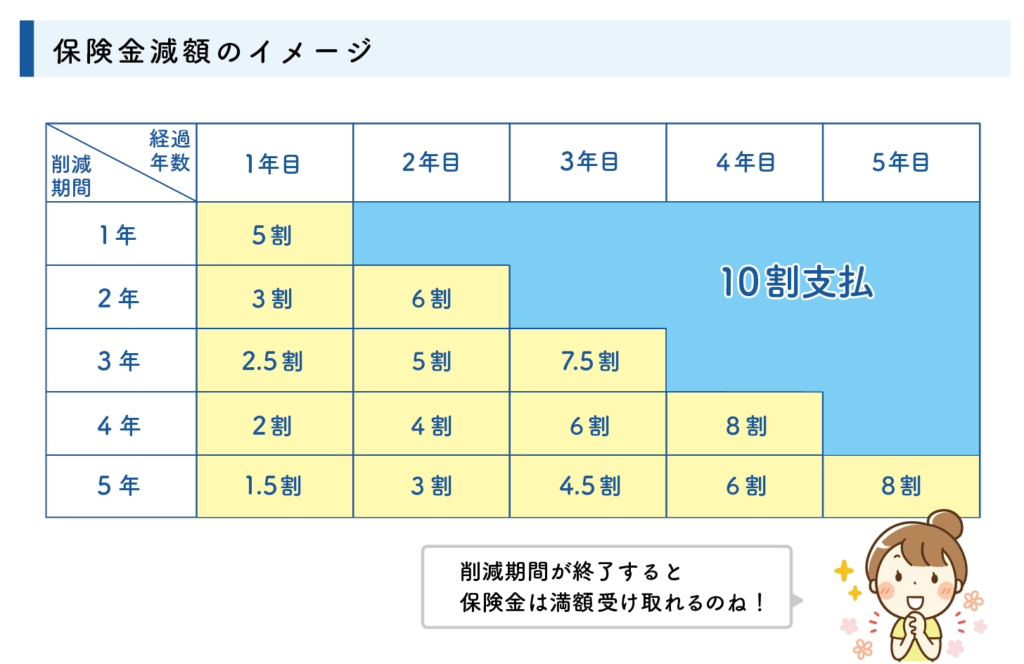

しかし、保険料が一般の生命保険と比較すると高く、加入後1年間は保障が削減される商品があります。

例えば、上記のような場合、1年以内に入院や手術をした場合、受け取れる給付金は通常の50%です。

被保険者の症状にもよりますが、保険の加入を検討する際には、一般の生命保険→引受基準緩和型生命の順番で検討することがオススメです。

バセドウ病でも入れる保険3 がん保険

バセドウ病の方でも加入できる保険の3つ目は、がん保険です。

がん保険と医療保険ってどこが違うのかな?

がん保険はがんと診断されたときに手厚い保障が受けられる保険なのに対し、医療保険は、がん以外の病気や怪我も幅広く保障する保険です。

がん保険でバセドウ病の告知をするケースは少ない

加入時に重要な主な告知内容を確認してみましょう。

| がんの告知事項 |

|---|

| 今までにがん、もしくは、上皮内がんになったことがあるか |

| 過去3か月以内に所定の病気(保険会社により異なる)で医師の診察・検査・治療・投薬をうけたことがあるか |

| 過去2年以内の健康診断で、所定の内容(保険会社により異なる)の再検査等の指摘を受けたことがあるか |

保険会社により多少異なりますが、告知項目にある保険会社の所定の病気にバセドウ病が含まれることは少ないです。

そのため、バセドウ病の方でも加入できる可能性は高くなります。

でも、がん保険って本当に必要?医療保険に入っていれば充分じゃないのかな?

そうおっしゃる方は多いですが、がん保険にもたくさんのメリットがあるんですよ。

がん保険のメリット・デメリット

がん保険のメリット・デメリットを以下の表で確認しましょう。

がん保険ではがんと診断されるとまとまったお金が受け取れるので、選択肢を狭めることなく治療を受けられるメリットがあります。

また、給付金の使用用途は決められていないため、治療費以外に充てることも可能です。

がんの治療で収入が減少してしまうケースも多いので、まとまった給付金が受け取れるのは安心ですね。

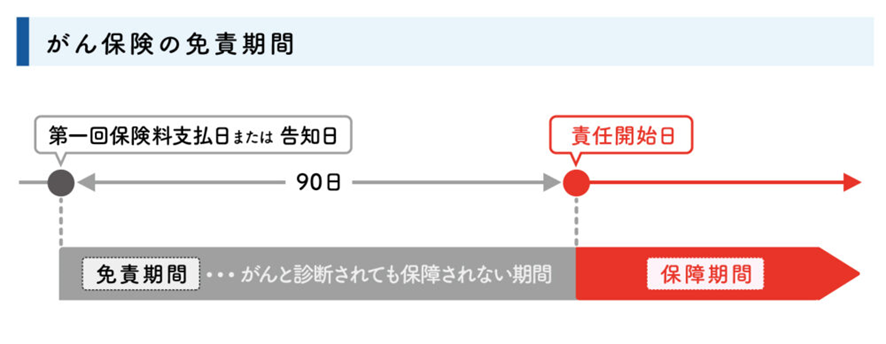

ただし、注意が必要なのは、90日間の免責期間です。

つまり、がん保険に加入してから90日間は、がんと診断されても給付金や一時金は受け取れません。

がん保険は免責期間を考えて早めに入らないといけないね

がん保険についてさらに詳しい内容が知りたい方は、以下の記事を参考にしてください。

お客様からの実際のご相談事例

ここでは、実際にあったお客様からの相談事例をご紹介します。

バセドウ病の方から「医療保険に加入したい」との問い合わせでした。

現状の治療状況

バセドウ病で投薬治療中

今まで入院歴はなく、今後も入院や手術の予定はない

バセドウ病の投薬治療中の方が、一般の医療保険に加入する際は、保険に加入できない、もしくは甲状腺の部位不担保の可能性があります。

ご提案内容と結果は以下の通りです。

弊社では「特別条件なし」で加入できる可能性の高い保険会社を2社選定しました。

2社の違いは手術給付金の設定金額を「A社は入院給付金の倍数での設定」「B社は自由に設定可能」という違いでした。お客様に2社の違いをご説明したところ、自由に設定可能なB社を希望されました。

また、お客様は独身のため大きな死亡保障は不要とのことで今まで死亡保険に入っていませんでした。お葬式代くらいは準備しておきたいとの希望があったため、特約の死亡保障をご案内したところ、200万円の死亡保障特約を付加して申し込み、審査の結果、無事に、死亡保障特約を付加した一般の医療保険(死亡保障特約付き)に加入できました。

ご提案のポイントは以下の3点です。

- 現在治療中の方でも、症状によっては一般の医療保険に無条件で加入できる可能性がある

- 手術給付金の違いを把握してもらう

- 医療保障以外の希望があるかどうか検討してもらう

無事に契約が終わった後、お客様からこんな声をいただきました。

医療保険の審査基準は、保険会社によって異なります。

経験豊富な弊社のプランナーにご相談いただければ、できるだけ加入の可能性が高い保険商品をご提案させていただきます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

バセドウ病に備えるための生命保険 選ぶ際のポイント

生命保険ってたくさん販売されてて…どんなポイントで選べばいいのかな?

この章では、バセドウ病の方が生命保険に加入する際の3つのポイントをご紹介します。

通院保障を準備する

選び方のポイント1つ目は、通院保障を準備することです。

バセドウ病の治療の1つに通院で行う「薬物療法」があります。

医療保険で保障されるのは入院治療なので、通院での「薬物療法」を行っても給付金が受け取れないケースが多いです。

最近の医療保険では、退院後の通院治療を保障する特約が付加できる商品が多いので、バセドウ病の方は通院保障を準備することが重要です。

甲状腺の代表的な治療であるアイソトープ治療は平均3~4ヶ月間の通院になることが多いんですよ。

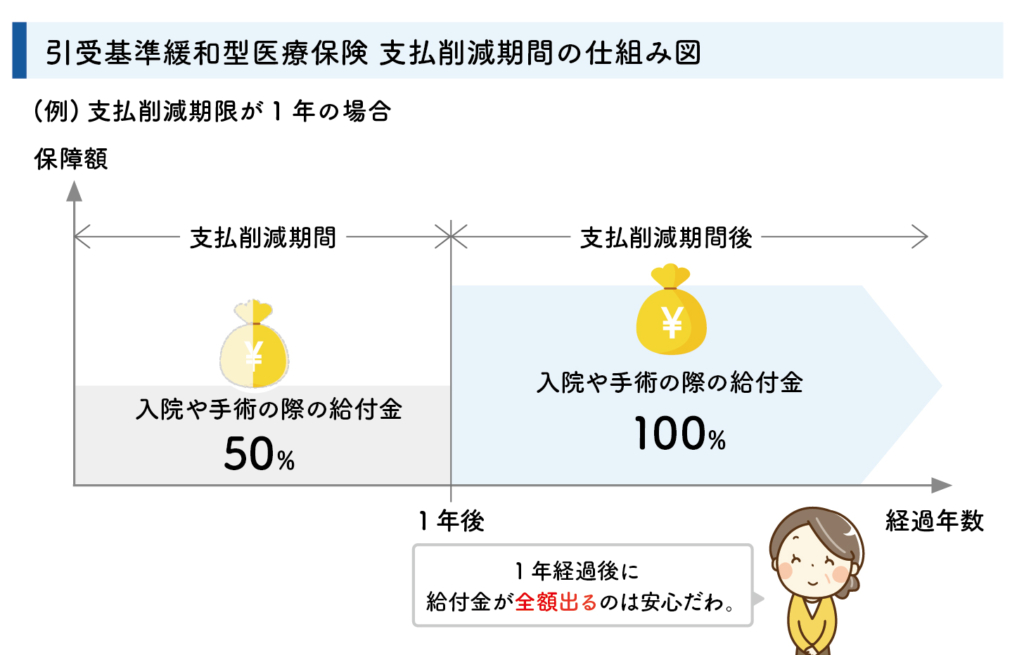

保障の削減期間の有無を確認する

選び方のポイント2つ目は、保障の削減期間の有無を確認することです。

引受基準緩和型医療保険には、加入時から一定期間、保障が削減される商品があります。

上記のような商品の場合、加入から1年間は、入院や手術をしたときに受け取れる給付金が50%に削減されます。

たとえば、入院をしたら一日あたり5,000円の支払われる給付金が、契約から1年間は一日あたり2,500円に削減されます。

保険商品によって、削減の内容が異なったり、削減期間がなかったりするので、加入前にしっかり確認することが重要です。

保険期間を検討する

選び方のポイント3つ目は、保険期間を検討することです。

生命保険の保険期間は、主に2種類あります。

一定期間保障する「定期タイプ」と、一生涯保障をする「終身タイプ」です。

バセドウ病の方が医療保険に加入する際には、終身タイプをオススメします。

あれ?でも、定期タイプのほうが安いって聞いたことがあるけれど・・・

定期タイプは、加入時は終身タイプよりも安いですが、更新するたびに保険料が高くなります。

バセドウ病は再発のリスクが高い疾患なので、一旦保険が満了してしまうと、症状によって再加入が難しい場合もでてくるかもしれません。

再加入するリスクや手間を考えると、持病がある方は、一生涯保障が続く終身保険がオススメです。

ただし、死亡保険の保障期間は、一定期間内で良いという場合には、定期保険もオススメです。

たとえば、「子どもが成人するまでの間だけ大きな死亡保障を準備したい」場合などは、一定期間、保険料の安い定期保険を上手く活用してみましょう。

バセドウ病の方が使える公的支援制度

バセドウ病の方は、条件に該当すれば、いくつかの公的制度が利用できます。

生活を支えるための制度なので、積極的に利用しましょう。

医療保険と合わせて利用すると、ご家族の方も安心できますよ。

傷病手当金

傷病手当金制度とは、怪我や病気で働けない間の収入が一定期間保障される制度です。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

注意

・有給休暇等で給与が支払われている日は対象外

・雇用保険に加入している人が対象なので、個人事業主や自営業を営んでいる方は対象外

・支給開始から1年6ヶ月の期間を超えた場合、職場に復帰できなくても傷病手当金はそれ以降の支給はされない

バセドウ病の悪化や再発して働けなくなった場合に収入が保障されます。

詳細は「傷病手当金」でご確認ください。

高額医療費制度

高額医療費制度とは、医療費や薬局で支払った金額がひと月で上限を超えた場合に、そのこえた金額が払い戻される制度です。

健康保険加入者を対象にしています。

毎月の上限額は年齢や年収によって変わります。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

詳細は「厚生労働省・高額療養費成語利用される皆さまへ」でご確認ください。

障害年金制度

障害年金制度とは、怪我や病気により日常生活が制限される場合に年金が受け取れる制度です。

障害が発生するまでの間に国民年金に加入していた方は「障害基礎年金」、厚生年金に加入していた方は「障害厚生年金」が受け取れます。

通常の年金と異なり、障害年金の受け取りは20歳以降で条件に該当する方であれば対象です。

受け取れる年金額は障害の程度により1~3級で認定し決定されます。

バセドウ病の悪化や再発が原因で障害年金制度を利用する場合、生活保護も受け取れます。

詳細は「日本年金機構」でご確認ください。

生活保護制度

生活保護制度とは、働きたくても働けない方や極端に収入が少ない方を対象に、生活に困窮しない程度の保障を受けられる制度です。

最低限度の生活が受け取れるように、困窮の程度により生活費を受け取れます。

バセドウ病の悪化や再発が原因で仕事ができなくなった方も対象です。

詳細は「厚生労働省・生活保護制度」でご確認ください。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

バセドウ病でも加入できる生命保険!ムダのない保険の選び方とは まとめ

この記事では、バセドウ病でも入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- バセドウ病でも入れる保険は「一般の生命保険」「引受基準緩和型生命」「がん保険」などがある

- 一般の生命保険は、バセドウ病の症状次第で、特別条件付きになる可能性もある

- バセドウ病の悪化に備えたい方は、持病の悪化も保障される「引受基準緩和型生命」がオススメ

- バセドウ病の方が生命保険を選ぶ際に重要なポイントは「通院保障があるか」「保障の削減期間の有無」「保険期間を検討すること」

同じバセドウ病の方でも、今までの治療歴や現在のお体の状況によって加入できる保険が異なります。

数ある生命保険会社のなかから、自分に最適な保険会社や保険商品を見つけることは時間と労力が必要になります。

そんなときは、ファイナンシャルプランナーの資格を持っている私たちに最適な生命保険選びのお手伝いをさせてください。持病の方向けの生命保険会社を扱う弊社では、複数の生命保険会社の中からお客様の状況や希望に最適な商品をご紹介させていただきます。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。