A子さん

A子さん「うちの子、将来のために保険に入れるかしら…」

K太さん

K太さん「発達障害と診断されたけど、自分に万が一のことがあったら家族はどうなるんだろう…」

こうしたきっかけから保険について考え始めると、たくさんの疑問や不安が頭をよぎるかもしれませんね。

特に発達障害のある方やそのご家族にとっては、保険の仕組みが複雑に感じられたり、加入できるのかどうか心配になったりすることもあるでしょう。

生命保険は、万が一の時の経済的なリスクに備えるための大切なツールです。

しかし、その種類や仕組みは複雑で、特に発達障害という特性を考慮に入れると、さらに難しく感じられるかもしれません。

この記事を読み終える頃には、「何から始めればいいかわからない」という漠然とした不安が、「こうすればいいんだ!」という具体的な一歩と安心感に変わっているはずです。

<この記事で分かること>

- 発達障害があっても生命保険や医療保険に加入できるのか、その可能性と条件は?

- 保険に申し込む際に最も重要な「告知」とは何か、何をどのように伝えれば良いのか?

- 発達障害のある方が比較的加入しやすい保険の種類や、それぞれの特徴、メリット・デメリットは?

- 民間の保険だけでなく、国や自治体が提供している公的な支援制度にはどのようなものがあるのか?

- 将来のお金のこと、特に「親なきあと」の相続や終活、税金について、今から何を考えておくべきか?

生命保険のお悩み、ご相談下さい。

生命保険でこのようなことでお悩みではありませんか?

- 持病があって加入できないと言われたことがある

- 生命保険の見直しを検討しているが保険料をもっと安くしたい

- 1社だけではなく、複数の保険会社から比較して保険を選びたい

- どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

【結論】発達障害でも生命保険に入れることがある

まず、この記事を通してお伝えしたいことは、発達障害があるからといって、全ての保険に加入できないわけではないということです。

保険会社や保険の種類、そしてご本人の現在の健康状態や症状の程度によっては、加入できる可能性は十分にあります。

多くの方が抱える「発達障害だと保険は無理なのでは…」という不安は、正しい情報を得ることで解消できる部分が大きいのです。

大切なのは、正確な情報を正直に保険会社に伝えること(告知義務)、そして、ご自身やご家族の状況、将来の計画に本当に合った保険を慎重に選ぶことです。

そしてもう一つ、非常に重要なことがあります。

それは、民間の保険商品だけに目を向けるのではなく、日本が誇る手厚い公的支援制度を最大限に活用するという視点です。

医療費の助成制度、障害年金、各種手当など、国や自治体が用意しているサポートは多岐にわたります。

これらをうまく組み合わせることで、保険だけに頼らずとも、将来への経済的な備えをより確かに、そして無理なく築くことが可能です。

ファイナンシャルプランナーの立場から見ると、生活の安定を支えるには、

「民間の生命保険」「公的保障(年金や健康保険など)」「自分の貯金や資産づくり」

という3つの柱がそろっていることが、理想的だと考えられます。

この記事では、その両面から、あなたにとって最適な「安心の形」を見つけるお手伝いをしていきます。

発達障害 ASD・ADHD・SLDとは?

保険の話を進める前に、まずは「発達障害」について基本的な理解を深めておきましょう。

発達障害は、決して珍しいものではなく、その特性も多様です。

発達障害とは

発達障害は、生まれ持った脳の働き方の違いによって、コミュニケーションの取り方や行動面で様々な特性が現れる状態を指します。

これは本人の努力不足や育て方の問題では決してありません。

一人ひとりの特性の現れ方は異なり、得意なこともあれば苦手なこともあります。

発達障害の特性は、その人の個性の一部として理解されるべきものです。

代表的な発達障害には、以下の3つのタイプがあります。

- ASD(自閉スペクトラム症)

以前は自閉症、アスペルガー症候群など、いくつかの診断名で呼ばれていましたが、現在はこれらの特性を連続体(スペクトラム)として捉え、ASD(自閉スペクトラム症)と総称されます。

主な特性としては、「対人関係や社会的コミュニケーションの困難」と「特定のものや行動における反復性やこだわり、感覚の過敏さまたは鈍麻さ」が挙げられます。

例えば、「相手の表情から気持ちを読み取るのが難しい」「特定の音や光に非常に敏感」「決まった手順や道順に強くこだわる」といった様子が見られることがあります。 - ADHD(注意欠如多動症)

「不注意(集中力が持続しにくい、忘れ物が多い、物をなくしやすいなど)」、「多動性(じっとしていることが苦手で、そわそわと動き回るなど)」、「衝動性(思いつくとよく考えずに行動してしまう、順番を待つのが苦手など)」の3つの特性が、年齢や発達に不釣り合いな程度で認められる状態です。

これらの特性の現れ方は人によって異なり、不注意が目立つタイプ、多動性・衝動性が目立つタイプ、両方が混在するタイプがあります。 - SLD(限局性学習症/学習障害)

全般的な知的発達に遅れはないものの、「聞く」「話す」「読む」「書く」「計算する」「推論する」といった特定の学習能力の習得や使用に著しい困難を示す状態です。

例えば、文字を読むのに時間がかかる、文字の形を正確に書けない、簡単な計算が苦手といった困難が見られることがあります。

これらの発達障害は、それぞれ異なる特性を持っていますが、一人の人に複数の特性が見られることも少なくありません。

大切なのは、発達障害を「病気」としてではなく、その人の「特性」として理解し、適切なサポートや環境調整を行うことで、その人らしく、持っている力を十分に発揮して社会生活を送れるようにすることです。

発達障害に関する知っておきたいデータ

近年、発達障害と診断される方の数は増加傾向にあると言われています。

厚生労働省 「令和4年生活のしづらさなどに関する調査」によると、医師から発達障害と診断された18歳以上の在宅の人の数は推計で87.2万人と報告されています。

これは、前回調査(平成28年)の48.1万人から大幅に増加しています。

この増加の背景には、発達障害に対する社会的な認知度が高まり、これまで見過ごされてきた特性に気づき、医療機関を受診する人が増えたことや、診断基準の変化などが影響していると考えられています。

つまり、「発達障害の人が急激に増えた」というよりは、「これまで潜在していた発達障害のある方が顕在化してきた」と捉える方が適切かもしれません。

なぜ発達障害があると保険に入りにくいのか

保険は、多くの人が公平に保険料を負担し合い、万が一の事態が発生した人に保険金が支払われる「相互扶助」の仕組みで成り立っています。

そのため、保険会社は加入希望者の将来のリスク(病気やケガの発生確率など)を評価し、加入の可否や保険料を決定します。

発達障害のある方は、その特性から、場合によっては二次的な心身の不調(例:ストレスによるうつ症状など)をきたしやすかったり、不注意や衝動性からケガのリスクが高まると判断されたりすることがあります。

これらの理由から、統計的に見て、発達障害のない方と比較して保険金支払いのリスクが高いと見なされ、加入のハードルが上がることがあるのです。

しかし、これはあくまで一般的な傾向であり、保険会社や保険商品、そして何よりもご本人の症状の程度や種類、現在の生活状況によって、加入の可否は大きく異なります。

発達障害の診断名があるからといって、一律に「加入できない」と決まるわけではありません。

実際には、個別の状況を総合的に判断して審査が行われます。

この点を理解しておくことは、保険を検討する上で非常に重要です。

生命保険と医療保険の基本 公的医療保険との違いについてもご紹介

「生命保険」や「医療保険」は私たちの生活を守るために大切な役割を果たしますが、それぞれ目的や仕組みが異なります。

保険ってそもそも何?

保険は、病気やケガ、万が一のときなど、将来起こるかもしれないリスクに備えるためのしくみです。

多くの人が少しずつお金(=保険料)を出し合い、実際に困った人やその家族が、まとまったお金(=保険金や給付金)を受け取れるようになっています。

これは「相互扶助(そうごふじょ)」と呼ばれる、助け合いの仕組みです。

この基本的な考え方を知っておくと、保険の必要性や、自分に合った保険を選ぶときに役立ちます。

生命保険とは? 「もしも」の時に家族を守る

生命保険は、主に人の「死亡」または「高度障害状態(病気やケガによって非常に重い障害が残った状態)」に備えるための保険です。

誰のため?

被保険者(保険の対象となる人)に万が一のことがあった場合に、残されたご家族(配偶者やお子さんなど)の生活を守ることを主な目的としています。

保険金は、原則として遺族が受け取ります。

何のため?

遺された家族の生活費、お子さんの教育費、住宅ローンの返済、葬儀費用など、経済的な負担を軽減するために利用されます。

どんな種類がある?

- 定期保険

保障される期間が一定(例:10年間、60歳までなど)の保険です。

保険料は比較的割安ですが、保障期間が終了すると更新が必要になり、その際の年齢で保険料が再計算されるため、通常は高くなります。 - 終身保険

保障が一生涯続く保険です。

保険料は加入時から変わらないのが一般的ですが、定期保険に比べると月々の保険料は高めになる傾向があります。貯蓄性を持つタイプもあります。 - 収入保障保険

被保険者が亡くなった場合、遺族が年金形式(お給料のように毎月や毎年)で一定期間、保険金を受け取れる保険です。必要な保障額が時間とともに減少していく子育て世代などに合理的です。

医療保険とは? 病気やケガの治療費に備える

医療保険は、病気やケガによる入院や手術、通院などにかかる医療費の経済的負担に備えるための保険です。

誰のため?

保険金や給付金は、基本的に治療を受けた被保険者本人が受け取ります。

何のため?

入院費や手術費の自己負担分、差額ベッド代(個室などを利用した場合の追加費用)、通院費、先進医療にかかる費用など、公的医療保険だけではカバーしきれない費用に充てることが主な目的です。

どんな種類がある?

- 入院日数に応じて給付金が支払われる「入院給付金」

所定の手術を受けた場合に支払われる「手術給付金」

退院後の通院に対して支払われる「通院給付金」などが基本的な保障です。 - 最近では、公的医療保険の対象外となる先進医療の技術料を保障する「先進医療特約」や、がんと診断されたり、がんで入院・手術したりした場合に手厚い保障が受けられる「がん保険(がん特約)」、特定の生活習慣病に備える保険など、多様な商品があります。

公的医療保険と民間の医療保険

ここで非常に重要なのが、日本には国民全員が加入する「公的医療保険制度」(会社員なら健康保険、自営業者なら国民健康保険など)があるということです。

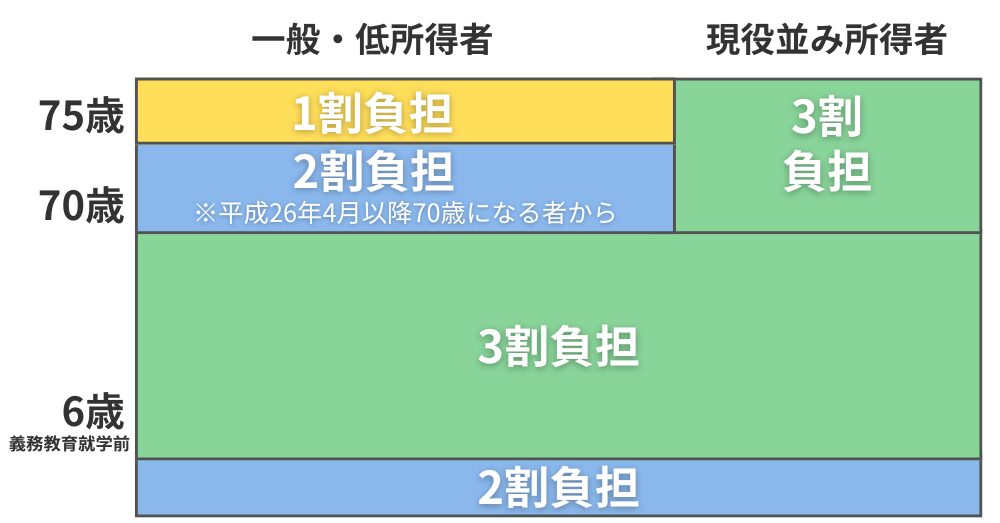

この制度のおかげで、私たちは病気やケガで病院にかかった際、医療費の全額を負担するのではなく、原則として窓口での自己負担は3割(未就学児は2割、70歳以上は所得に応じて1~3割)で済みます。

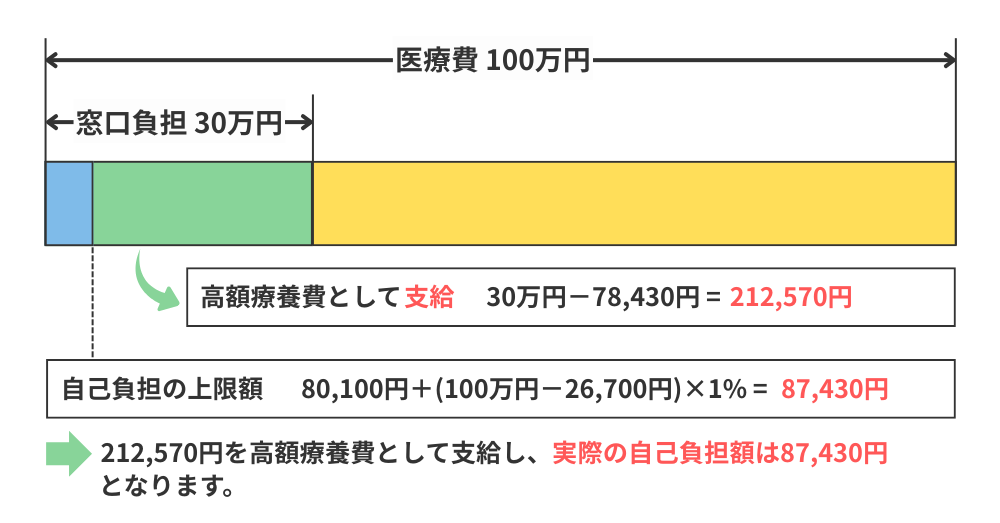

さらに、1ヶ月の医療費の自己負担額が高額になった場合には、「高額療養費制度」という仕組みもあります。

これは、年齢や所得に応じて定められた自己負担限度額を超えた分が、後から払い戻される制度です。

つまり、医療費が青天井にかかるわけではないのです。

では、民間の医療保険は何のためにあるのでしょうか?

それは、この公的医療保険制度でカバーしきれない部分に備えるためです。

例えば、

- 入院時の差額ベッド代

- 入院中の食事代の一部自己負担

- 先進医療にかかる技術料(公的医療保険の対象外)

- 通院のための交通費や、家族のお見舞いのための費用

- 入院や療養で働けない間の収入減少の補填 などが挙げられます。民間の医療保険は、これらの費用に備えるために、任意で加入するものです。

まずは公的制度を理解しよう

ファイナンシャルプランナーとしてアドバイスさせていただく際、まずお伝えするのは「民間の保険を考える前に、ご自身が利用できる公的制度をしっかりと理解しましょう」ということです。

特に医療費に関しては、日本の公的医療保険制度は非常に手厚くできています。

高額療養費制度の存在を知っているだけでも、医療費に対する漠然とした不安はかなり軽減されるはずです。

その上で、「公的制度でカバーされる範囲」と「それでも自己負担が必要になる可能性のある範囲」を把握し、「貯蓄で備えるのか」「民間の保険で備えるのか」を検討するのが、無駄のない賢い保険選びの第一歩です。

特に発達障害のある方やそのご家族の場合、将来的にどのような医療的ケアやサポートが必要になる可能性があるかを考慮しつつ、公的制度を最大限に活用するプランを立てることが重要になります。

発達障害の方が生命保険に加入する際の告知のポイント

生命保険や医療保険に申し込む際に、避けて通れないのが「告知(こくち)」です。

これは、ご自身の健康状態や過去の病歴などを保険会社に正確に伝えることであり、保険契約において最も重要な手続きの一つと言えます。

特に発達障害のある方が保険を検討する際には、この告知について正しく理解しておくことが不可欠です。

告知って何?なぜ必要なの?

なぜ告知が必要なのでしょうか?

それは、保険制度が「多数の加入者が公平に保険料を負担し、万が一のことがあった人に保険金を支払う」という助け合いの仕組みで成り立っているからです。

人によって健康状態や将来のリスクの度合いは異なります。

もし、健康状態に関わらず誰でも同じ条件で保険に入れてしまうと、リスクの高い人に保険金が集中して支払われ、保険制度そのものが成り立たなくなってしまいます。

そこで保険会社は、告知された内容に基づいて、その人のリスクを適正に評価し、

「保険を引き受けるかどうか(加入できるか)」

「どのような条件で引き受けるか(例えば、特定の病気は保障の対象外とする、保険料を割り増しにするなど)」を判断します。

告知は、加入者間の公平性を保ち、保険制度を健全に運営するために非常に重要な役割を担っているのです。

発達障害の場合、何を告知すればいいの?

発達障害と診断されている方が保険に申し込む場合、保険会社や保険商品の種類によって質問される項目(告知事項)は異なりますが、一般的には以下のような内容について告知書(告知のための専用の質問書)に記入し、提出する必要があります。

- 診断名

医師から告げられた正式な診断名(例:自閉スペクトラム症、注意欠如多動症、限局性学習症など)。 - 初診日・診断日

最初にその症状で医師の診察を受けた日、および診断が確定した日。 - 治療内容・期間

現在受けている、または過去に受けた治療の内容(例:療育、カウンセリング、薬物療法、作業療法など)、治療を開始した時期、通院の頻度、入院の有無とその期間など。 - 服薬状況

現在服用している薬があれば、その薬剤名、1日の服用量、服用期間など。

お薬手帳の内容を正確に転記するとよいでしょう。 - 現在の症状の状況

日常生活(食事、睡眠、身辺自立など)、社会生活(コミュニケーション、対人関係など)、仕事や学業にどの程度影響が出ているか。

具体的なエピソード(例:「集団行動が苦手で、学校行事への参加が難しい時がある」「集中力が持続しにくく、事務作業でミスが多い」など)を交えて説明できると、保険会社も状況を理解しやすくなります。 - 就労・就学の状況

現在、どのような仕事をしているか(一般就労、障害者雇用、就労支援施設の利用など)、または学校に通っているか(普通学級、支援学級、通級指導教室の利用など)。 - 合併症や二次障害の有無

発達障害に伴って、他の精神疾患(例:うつ病、不安障害など)や身体的な症状がある場合は、それらについても正確に告知する必要があります。

FPからのアドバイス

告知書は、質問に対して「はい」「いいえ」で答える形式が中心ですが、詳細を記入する欄が設けられていることもあります。

もし書ききれない場合や、より詳しく状況を伝えたい場合は、別紙(「告知書付表」などと呼ばれることもあります)に記載したり、医師の診断書や意見書の提出を求められたり、保険会社から追加の質問が来たりすることがあります。

曖昧な表現は避け、できる限り具体的かつ客観的な事実を、ありのままに伝えることが重要です。

保険会社の営業担当者や募集人に口頭で健康状態を伝えただけでは、法的な告知をしたことにはなりませんので、必ず書面で正確に告知するようにしましょう。

もし虚偽の告知したら?「告知義務違反」とは

万が一、告知の際に事実を隠したり、実際とは異なる内容を伝えたりすると、「告知義務違反」となります。

告知義務違反が保険加入後に発覚した場合、たとえ保険料をきちんと払い続けていたとしても、非常に重いペナルティが科される可能性があります。

具体的には、

- 保険金・給付金が支払われない

いざ病気やケガで入院・手術をしたり、万が一亡くなったりした場合でも、告知義務違反が原因と判断されると、保険金や給付金が一切支払われないことがあります。 - 保険契約が解除される

保険会社によって契約が一方的に解除されてしまうことがあります。 - 支払った保険料が戻ってこない

契約が解除された場合、それまでに支払った保険料は基本的に返還されません。

「少しでも加入しやすくするために、このくらいのことは黙っておこう」「バレなければ大丈夫だろう」といった軽い気持ちで不正確な告知をすることは、将来的にご自身やご家族をさらに苦しめる結果になりかねません。

保険会社は、保険金請求があった際などに、医療機関への照会を含めた調査を行うことがありますので、告知義務違反はいずれ発覚する可能性が高いと考えておくべきです。

「グレーゾーン」や「診断は受けていないけど気になる症状がある」場合は?

発達障害の特性が見られるものの、正式な診断基準には完全には合致しない、いわゆる「グレーゾーン」と指摘されたことがある方や、まだ医師の診断は受けていないけれども、気になる症状があって通院や相談をしているという方もいらっしゃるでしょう。

このような場合でも、保険の告知は正直に行う必要があります。

保険会社の質問項目に該当するような「医師の診察・検査・治療・投薬を受けた事実」があれば、それは診断名が確定していなくても告知しなければなりません。

例えば、「落ち着きがないことで小児科医に相談し、経過観察と言われた」「コミュニケーションの困難さについて臨床心理士のカウンセリングを定期的に受けている」といった状況も、質問内容によっては告知対象となります。

保険会社は、診断名がついているかどうかだけでなく、現在の心身の状態や治療の状況などを総合的に見て、加入の可否を判断します。

FPからのアドバイス

「グレーゾーンだから告知しなくても大丈夫だろう」「診断されていないから関係ない」といった自己判断は非常に危険です。

告知すべきかどうか迷った場合は、必ず保険会社の担当者や募集人、あるいは保険に詳しいファイナンシャルプランナーなどの専門家に相談し、指示を仰ぐようにしてください。

保険加入後に発達障害と診断された場合は?

原則として、保険契約時に問われた告知事項に対して、その時点で知り得た情報を正確に告知していれば、契約後に発達障害と診断されたり、症状が変化したりしたことを、改めて保険会社に報告する義務はありません。

契約はそのまま有効に継続され、保障内容も変わりません。

ただし、これは契約時の告知が正しく行われていた場合に限ります。

もし契約時に既に発達障害の疑いで通院していたにも関わらず、それを告知していなかった場合は、後日診断が確定した際に告知義務違反が問われる可能性があります。

重大な事実を隠したり虚偽の申告をすると、保険会社は「告知義務違反」として契約を解除できます。

多くの場合、発覚が契約後2年以内なら保険料は返還されず、保険金も支払われません。

2年経過後でも、悪意や重大な過失が認められれば給付が拒否されることがあります。

万一支払われた保険金の後に違反が判明すれば、返還を請求されることもあります。

告知義務違反をすると今後の加入審査で不利になるなど信用面の不利益も大きいため、正確な告知が不可欠です。

発達障害でも入れる保険はある!

発達障害の診断を受けている、あるいはその疑いで通院・治療中であるという理由だけで、すべての保険への道が閉ざされるわけではありません。

ここでは、発達障害のある方でも比較的加入しやすいとされる保険の種類と、それぞれの特徴、メリット・デメリット、そして選ぶ際の注意点を解説します。

1. 一般的な生命保険・医療保険

意外に思われるかもしれませんが、発達障害の診断があっても、一般的な生命保険や医療保険に加入できるケースは存在します。

加入の可能性

症状が比較的軽度で安定しており、日常生活や社会生活(学業・仕事など)に大きな支障がない場合。

また、治療が既に終了しており、その後一定期間良好な状態が続いている場合などが該当します。

例えば、ADHDと診断されていても、通院はしているものの休職経験がなく、うつ病などの二次障害も併発していなければ、通常の方と同じ条件(保険料など)で加入できたという事例もあります。

ポイント

保険会社によって審査基準は大きく異なります。「A社では断られたけれど、B社では加入できた」ということも珍しくありません。そのため、最初から諦めずに複数の保険会社の商品を比較検討することが大切です。

注意点

告知は正直かつ正確に行う必要があります。審査の結果、特別な条件(特定の部位や疾病を保障対象外とする「部位不担保」や「特定疾病不担保」、保険料の割り増しなど)が付く場合や、加入自体が難しいと判断されることもあります。

2. 引受基準緩和型保険(ひきうけきじゅんかんわがたほけん)

「限定告知型保険」とも呼ばれ、持病がある方や過去に入院・手術歴がある方など、健康状態に不安のある方でも加入しやすいように、告知項目を少なくしたり、引受の基準を緩やかにしたりしている保険です。

特徴

告知項目が3~5つ程度と少なく、質問内容も「最近(例:3ヶ月以内)入院や手術をすすめられたか」「過去(例:2年以内)に入院や手術をしたか」「過去(例:5年以内)にがんや肝硬変と診断・治療されたか」といったシンプルなものが中心です。

発達障害で現在通院中・服薬中であっても、これらの告知項目に該当しなければ申し込める可能性があります。

メリット

- 一般的な保険よりも加入のハードルが低い。

- 加入前にかかっていた持病が悪化したり再発したりした場合でも、保障の対象となることが多いです(ただし、商品や契約内容によります)。

デメリット・注意点

- 保険料が割高

一般的な保険に比べて、保険料が高めに設定されているのが一般的です。

これは、健康リスクの高い方も加入しやすくしているため、保険会社が将来の保険金支払いに備える必要があるからです。 - 支払削減期間

契約してから一定期間(例:1年間)は、入院給付金や手術給付金などの受け取り額が半額などに減額される「支払削減期間」が設けられている商品があります。

この期間内に万が一のことがあっても、満額の保障が受けられない可能性がある点に注意が必要です。 - 特約の制限

付けられる特約(オプションの保障)の種類が限られていたり、特約を付加すると告知項目が増えたり、特約部分の保険料も割高になったりすることがあります。

FPからのアドバイス

引受基準緩和型保険は心強い選択肢ですが、保険料と保障内容のバランスを慎重に見極める必要があります。

「加入しやすいから」という理由だけで安易に飛びつかず、本当にその保障が必要か、家計に無理のない保険料で継続できるかをよく検討しましょう。

3. 無選択型保険(むせんたくがたほけん)

医師の診査や健康状態に関する告知が一切不要で、原則として誰でも加入できる保険です。

健康上の理由で、一般的な保険や引受基準緩和型保険にも加入できなかった場合の、最後の選択肢として考えられます。

特徴

告知が不要なため、健康状態に不安がある方でも加入しやすいです。

メリット

- 健康状態を問われずに加入できる。

デメリット・注意点

- 保険料が非常に割高

引受基準緩和型保険よりもさらに保険料が高額になるのが一般的です。 - 保障内容の制限

- 保障される金額(死亡保険金や入院給付金日額など)が低めに設定されていることが多いです。

- 加入してから一定期間(例:契約から90日間や1~2年間)は、病気による死亡や入院は保障対象外となったり、支払った保険料相当額しか返還されなかったりするなど、保障に大きな制限があるのが一般的です。

- 医療関係の特約(オプション)を付けられないことが多いです。

FPからのアドバイス

無選択型保険は「最後の砦」とも言えますが、保険料の負担が大きく、保障内容も限定的です。

加入を検討する際は、本当に他の選択肢がないのか、その保険料を払ってでも必要な保障なのかを、より慎重に吟味する必要があります。

障害のある方、およびそのご家族を主な対象とした専門の保険(少額短期保険商品が多い)や共済制度があります。

4. がん保険

がんは、日本人の死因の上位を占める病気であり、誰でも罹患する可能性があります。

がんの治療に特化した「がん保険」は、発達障害の診断があっても比較的加入しやすい保険の一つとされています。

理由

一般的に、発達障害とがんの発症リスクとの間に直接的な医学的因果関係は低いと考えられているためです。

そのため、がん保険の告知項目には、発達障害に関する質問が含まれていないことが多いです。

保障内容

がんと診断された場合に一時金が支払われる「診断給付金」、がんで入院した場合の「入院給付金」、手術を受けた場合の「手術給付金」、通院治療に対する「通院給付金」、先進医療を受けた場合の保障などがあります。

FPからのアドバイス

がんは治療が長期化したり、高額な費用がかかったりすることもあるため、医療保障の一つとして、また収入減少への備えとして検討する価値は十分にあります。

5. 個人賠償責任保険

日常生活において、誤って他人にケガをさせてしまったり、他人の物を壊してしまったりして、法律上の損害賠償責任を負った場合に、その損害を補償してくれる保険です。

発達障害との関連

発達障害の特性(例えば、ADHDの衝動性や不注意、ASDのパニックなど)から、意図せず物を壊してしまったり、人にぶつかってケガをさせてしまったりするリスクが心配な場合に、備えておくと安心です。

加入方法

単独の保険商品もありますが、火災保険、自動車保険、傷害保険などの特約として付帯できることが多く、その場合は比較的割安な保険料で加入できます。

クレジットカードに付帯されていることもあります。告知なしで付帯できるケースもあります。

FPからのアドバイス

自転車事故などで数千万円といった高額な賠償命令が出るケースも実際にあります。ご自身だけでなく、同居の家族全員が補償の対象になるか、補償される金額(保険金額)は十分か(できれば1億円以上が望ましい)、示談交渉サービスが付いているかなどを確認しましょう。

このように、発達障害のある方が検討できる保険には様々な種類があります。

大切なのは、ご自身やご家族の状況、将来の不安、そして経済的な許容範囲を総合的に考慮し、最適なものを選ぶことです。

一つの保険種類に固執せず、幅広い選択肢の中から、専門家のアドバイスも参考にしながら、じっくりと比較検討することをおすすめします。

| 保険種類 | 加入のしやすさの目安 | 主な特徴 | メリット | デメリット・注意点 |

| 一般的な生命保険・医療保険 | 症状や状況により可 | 通常の保障内容 | 条件が合えば通常の保険料で加入できる可能性 | 審査は厳しめ。条件が付くことや加入できないことも。 |

| 引受基準緩和型保険 | やや加入しやすい | 告知項目が少ない | 持病があっても入りやすい | 保険料が割高。支払削減期間がある場合も。 |

| 無選択型保険 | 加入しやすい | 告知不要 | 健康状態不問で加入しやすい | 保険料が非常に割高。保障内容・期間に制限大。 |

| がん保険 | 比較的加入しやすい | がん治療に特化 | 発達障害の告知が影響しにくい。 | がん以外の病気・ケガは対象外。 |

| 個人賠償責任保険 | 加入しやすい(特約の場合など) | 日常生活の賠償事故を補償 | 特約なら安価。告知不要の場合も。 | 単独商品は少ない。補償範囲や金額を確認。 |

この表は、あくまで一般的な傾向を示すものです。

実際の加入の可否や条件は、保険会社や商品、個人の状況によって大きく異なります。

発達障害と保険のケーススタディ

これまでさまざまな保険についてお伝えしてきましたが、ここでは実際に発達障害のある方やそのご家族の具体的なケースを通じて見ていきましょう。

ケース1 ADHDと診断 住宅ローンと将来への備え

状況

Aさんは5年前にADHD(注意欠如多動症)と診断されました。

住宅購入を機に、住宅ローンを組むための団体信用生命保険(団信)と、万が一の際の生活費を保障するための収入保障保険の加入を検討していました。

結果

FPに相談したところ、団信については比較的加入しやすい銀行の紹介を受け、無事に審査を通過できました。

収入保障保険についても、Aさんの場合、ADHDでの通院歴はあったものの、これまで仕事を休職した経験がなく、うつ病などの二次障害もなかったことから、発達障害のない健康な方と同じ保険料で加入することができました。

ここから学べること

ADHDと診断されていても、症状が安定していれば、一般的な保険にも加入できる可能性があります。

特に、休職歴の有無や二次障害の有無が審査のポイントになることがあるようです。

ケース2 お子さんがASD 18歳のお子さんのための死亡保障

状況

Bさんご夫妻にはASD(自閉スペクトラム症)のお子さんがおり、18歳でこれまで加入していた保険が満期を迎えるにあたり、将来お子さんが一人立ちした時のために死亡保障を残してあげたいと考えていました。

しかし、ASDの場合、ADHDよりも保険の選択肢が少ないと感じており、悩んでいました。

結果

多くの保険会社では、持病のある方向けの引受基準緩和型保険でも加入できるのは20歳以降となるため、それ以外の選択肢を探す必要がありました。

お子さんの診断はASDのみで、保険契約時の告知項目には該当しなかったため、無事に加入することができました。

この保険は10年間で保険料の支払いが完了し、保障は一生涯続くタイプだったため、親御さんが保険料を全額負担して、将来お子さんに保険を残せるという希望も叶えられました。

ここから学べること

保険会社や商品によって告知項目が大きく異なるため、根気強く探せば、発達障害の診断があっても加入しやすい保険が見つかる可能性があります。

「うちの子の障害では難しいのでは…」と諦めずに、専門家と一緒に様々な商品を比較検討することが大切です。

ケース3 発達障害あり 加入後すぐの入院と給付金

状況

ご自身が発達障害をお持ちのCさんは、年末に医療保険とがん保険に加入しました。

結果

翌年の2月、加入からわずか3ヶ月も経たないうちに病気が見つかり、入院することになりました。しかし、加入時にきちんと健康状態を告知していたため、入院日数に応じた給付金と、入院時の一時金が問題なく支払われました。

ここから学べること

このケースは、保険加入時の正しい告知がいかに重要であるか、そして、正しく告知して加入していれば、加入直後の病気やケガであっても、正当な請求であればきちんと保険金や給付金が支払われます。

「加入してすぐだから…」と遠慮する必要はありません。

ケース4 告知義務違反をしてしまったケース

状況

Dさんは、保険会社の営業職員から勧められるがままに保険に加入しましたが、その際、「発達障害は病気ではないから告知しなくても大丈夫だろう」と自己判断し、発達障害であることを伝えませんでした。

しかし、加入後1ヶ月ほど経ってから不安になり、専門家に相談しました。

結果

専門家からは、これは明らかな告知義務違反に該当し、将来保険金が支払われないばかりか、契約を解除されるリスクもあると指摘されました。

Dさんは、再度告知をして保険会社に査定してもらうか、一度解約して、きちんと告知をした上で加入できる別の保険を探すかの選択を迫られ、最終的には、正直に告知した上で加入できる別の保険に加入し直すことができました。

ここから学べること

自己判断での不告知や不正確な告知はリスクを伴います。「大丈夫だろう」という安易な考えは禁物です。

ケース5 小学生の自転車事故 個人賠償責任保険の重要性

状況

当時小学校5年生の男の子がマウンテンバイクで坂道を下っていた際、散歩中の60代の女性と正面衝突し、女性は意識不明の重体となってしまいました。

結果

その後の裁判で、裁判所は男の子の母親に対し、約9,520万円という高額な損害賠償を命じる判決を下しました。

ここから学べること

この事例は、発達障害の有無に関わらず、日常生活における加害事故のリスクは誰にでもあること、そして自転車事故の場合、時に非常に高額な賠償責任を負う可能性があります。

個人賠償責任保険は、このような万が一の事態に備えるための非常に重要な保険です。

発達障害の特性(例えば、衝動性や不注意、危険予知の困難さなど)を考慮すると、このようなリスクへの備えの必要性はより一層高まると言えるかもしれません。

FPからのアドバイス

これらのケーススタディは、あくまで個別の事例であり、すべての方に当てはまるわけではありません。

大切なのは、これらの情報を参考にしつつも、ご自身やご家族の固有の状況を、ファイナンシャルプランナーや信頼できる保険代理店などの専門家によく相談し、最適なアドバイスを受けながら、納得のいく保険選びを進めることです。

発達障害の方が使える公的支援制度まるわかりガイド

民間の生命保険や医療保険は、万が一の経済的リスクに備えるための有効な手段の一つですが、それが全てではありません。

特に日本には、発達障害のある方やそのご家族を支えるための、手厚い公的な支援制度が数多く用意されています。

これらの制度をよく理解し、上手に活用することで、民間の保険だけに頼らずとも、経済的な負担を大きく軽減し、安心して生活を送るための基盤を築くことができます。

保険を検討する前に、まずはどのような公的支援があるのかをしっかりと確認しましょう。

1. 医療費の負担を軽くする制度

発達障害の診療や療育、関連する心身の不調の治療には、継続的な通院や薬物療法が必要となることがあります。

その際の医療費負担を軽減するための制度があります。

健康保険証による医療費の一部負担

これは最も基本的な制度ですが、病院の窓口で健康保険証を提示することにより、医療費の自己負担は原則として3割(未就学児は2割、70歳以上は所得等により1~3割)で済みます。

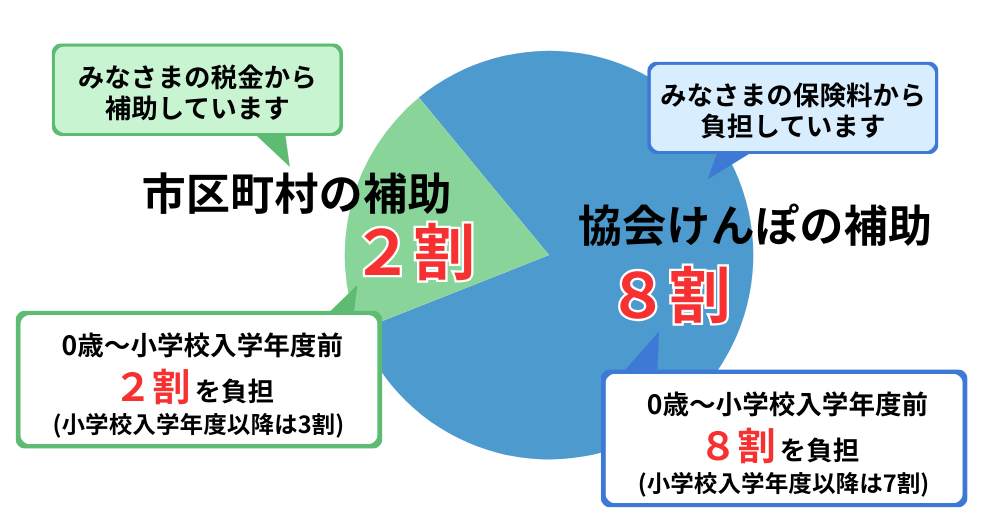

子ども医療費助成制度

多くの自治体(都道府県や市区町村)が、子どもの医療費の自己負担分を助成する制度を実施しています。

対象となる年齢(例:中学卒業まで、高校卒業までなど)や助成の内容(通院・入院費の全額または一部助成など)、所得制限の有無は自治体によって異なります。

お住まいの市区町村のホームページや子育て支援担当窓口で確認しましょう。

自立支援医療(精神通院医療)

発達障害を含む精神疾患により、継続的な通院治療が必要な場合に利用できる制度です。

この制度を利用すると、指定された医療機関や薬局でかかる医療費の自己負担が、通常3割のところ1割に軽減されます。

さらに、世帯の所得に応じて1ヶ月あたりの自己負担上限額が設定されるため、医療費が高額になっても安心です。申請は、お住まいの市区町村の障害福祉担当窓口などで行います。

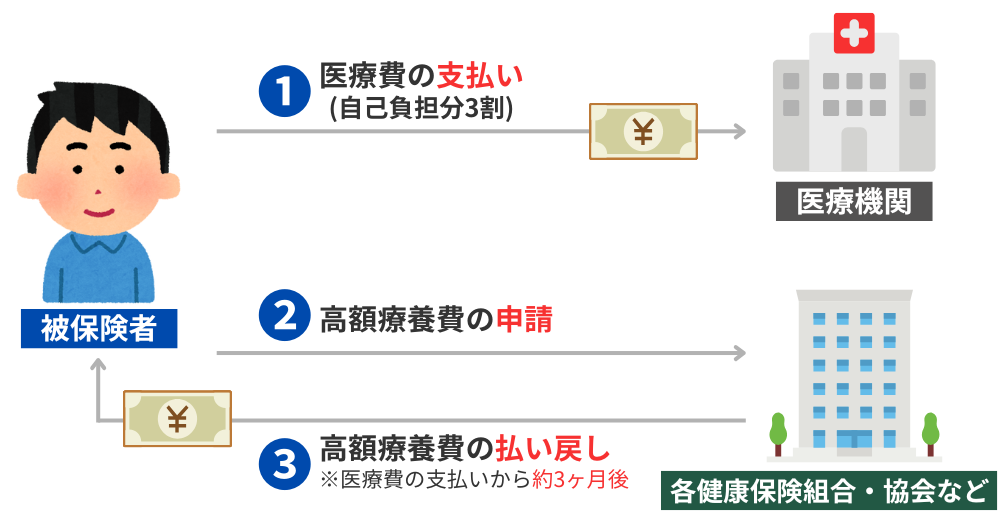

高額療養費制度

1ヶ月(同じ月の1日から末日まで)にかかった医療費の自己負担額が、年齢や所得に応じて定められた上限額を超えた場合に、その超えた金額が後から払い戻される制度です。

これは、発達障害に限らず、すべての病気やケガの治療に適用されます。

加入している公的医療保険(健康保険組合、協会けんぽ、市区町村の国民健康保険など)に申請します。

2. 手帳の取得による支援

障害者手帳を取得することで、様々な福祉サービスや税制上の優遇措置などを受けやすくなります。

精神障害者保健福祉手帳

発達障害のある方も、一定の基準(日常生活や社会生活への支障の程度など)を満たせば取得することができます。

手帳には障害の程度に応じて等級(1級~3級)があり、等級によって受けられるサービスの内容が異なる場合があります。

申請は、医師の診断書などを用意して、お住まいの市区町村の障害福祉担当窓口で行います。

手帳を取得するメリット

- 所得税・住民税の障害者控除

- 相続税の障害者控除(※詳しくは後述)

- 公共交通機関の運賃割引

- 公共施設の入場料割引

- NHK受信料の減免

- 福祉サービスの利用(例:障害福祉サービス、地域活動支援センター など)

療育手帳

発達障害に知的障害を伴う場合には、療育手帳(自治体によって名称が異なる場合があります。例:愛の手帳など)が交付されることがあります。

療育手帳によっても、様々な福祉サービスや支援が受けられます。

3. 生活を支える経済的支援

日常生活や就労に困難を抱える場合に、経済的な支援を受けられる制度があります。

障害年金

病気やケガによって、法律で定められた障害の状態になり、生活や仕事などが制限されるようになった場合に支給される年金です。

発達障害も、その症状の程度によっては障害年金の支給対象となり得ます。

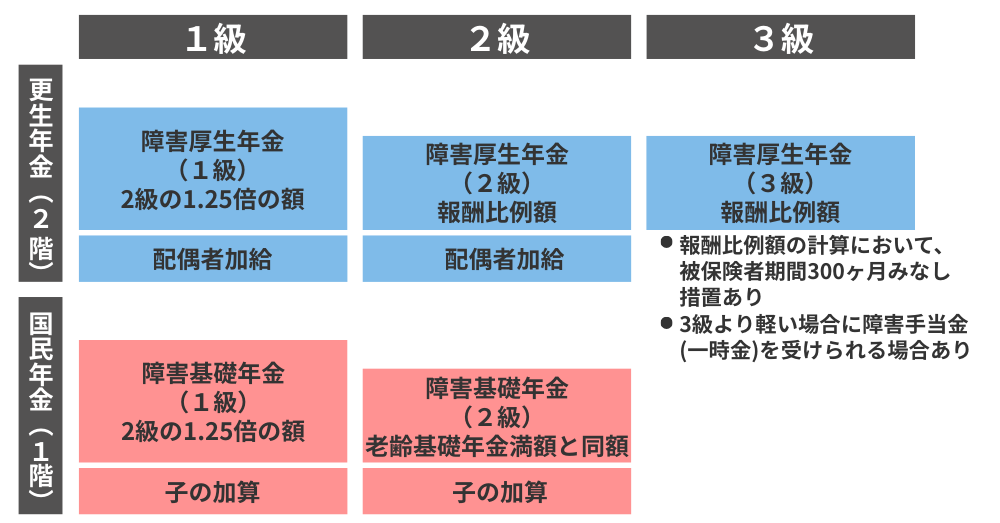

障害年金には、初診日(その障害の原因となった病気やケガで初めて医師の診療を受けた日)に国民年金に加入していた方が対象の「障害基礎年金」と、厚生年金に加入していた方が対象の「障害厚生年金」があります。

支給される年金額は、障害の等級(1級・2級、障害厚生年金の場合は3級まで)や、子の加算、配偶者の加給年金額などによって異なります。

障害年金の体系

例えば、障害基礎年金2級の場合、年間約79万円~123万円程度、障害厚生年金2級の場合、年間約120万円~152万円程度の受給事例があります。

申請手続きは複雑な場合もあるため、年金事務所や、障害年金専門の社会保険労務士などに相談することをおすすめします。

障害者扶養共済制度(しょうがい共済)

障害のある方を扶養している保護者(加入者)が、毎月一定の掛金を納めることで、保護者に万が一のこと(死亡または重度の障害状態)があった場合に、残された障害のある方(年金受給者)に対して、生涯にわたって毎月一定額の年金が支給される、都道府県や指定都市が運営する制度です。

いわば「親御さんのための生命保険」のような役割を果たします。

お住まいの市区町村の障害福祉担当課などが窓口となっています。

傷病手当金

会社の健康保険(協会けんぽや健康保険組合など)の被保険者が、業務外の病気やケガの療養のために仕事を休み、事業主から十分な報酬が受けられない場合に、生活を保障するために支給される手当です。

発達障害そのものが直接の原因でなくても、例えば発達障害に伴う二次的なうつ病などで長期間休職せざるを得なくなった場合などが対象となり得ます。

その他

上記以外にも、各自治体が独自に設けている手当や助成金、福祉サービスなどがある場合があります。

お住まいの地域の情報を確認してみましょう。

4. 相談やサポートを受けられる場所

経済的な支援だけでなく、日常生活や就労に関する相談、専門的なアドバイスやサポートを受けられる窓口も重要です。

発達障害者支援センター

各都道府県・指定都市に設置されており、発達障害のあるご本人やその家族からの様々な相談に応じ、医療・保健・福祉・教育・労働などの関係機関と連携を取りながら、必要な支援を行います。

児童相談所、保健センター、教育センター

お子さんの発達に関する相談窓口です。

NPO法人や当事者・家族会

同じ悩みや課題を抱える当事者や家族同士が情報を交換したり、支え合ったりする場です。

専門家による勉強会や相談会を実施している団体もあります。

公的支援はセーフティネットの基本

これらの公的支援制度は、いわば国や自治体が用意してくれている「セーフティネット(安全網)」の基本的な部分です。

民間の保険を検討する際には、まずこれらの制度をしっかりと理解し、ご自身やご家族が利用できるものがないかを確認することが非常に重要です。

その上で、「公的支援だけではカバーしきれないリスク」や「さらに手厚く備えたい部分」について、民間の保険で補うという考え方が、無駄がなく、かつ効果的な備え方と言えるでしょう。

特に発達障害のある方の場合、長期的な視点での生活設計が求められることもあります。

公的支援を上手に活用しながら、必要な場合には民間の保険も組み合わせることで、より安心感のある将来設計を描くことができます。

| 制度名 | 主な対象者 | 支援内容の概要 | 主な相談・申請窓口 |

| 自立支援医療(精神通院医療) | 発達障害を含む精神疾患で継続的な通院治療が必要な方 | 通院医療費の自己負担を軽減(原則1割負担、所得に応じた月額上限あり) | 市区町村の障害福祉担当窓口 |

| 高額療養費制度 | 公的医療保険加入者全員 | 1ヶ月の医療費自己負担が上限額を超えた場合に超過分を支給 | 加入している公的医療保険(健康保険組合、協会けんぽ、市区町村国保など) |

| 精神障害者保健福祉手帳 | 発達障害のある方で一定の基準を満たす方 | 税制優遇、公共料金割引、福祉サービス利用の円滑化など | 市区町村の障害福祉担当窓口 |

| 障害年金 | 発達障害などで生活や仕事が制限される方(初診日要件、保険料納付要件あり) | 障害の程度に応じた年金を支給(障害基礎年金、障害厚生年金) | 年金事務所、街角の年金相談センター、社会保険労務士 |

| 障害者扶養共済制度 | 障害のある方を扶養する保護者 | 保護者の死亡・重度障害時に、障害のある方に終身年金を支給 | 市区町村の障害福祉担当窓口 |

| 発達障害者支援センター | 発達障害のある方とその家族、関係機関 | 発達障害に関する相談支援、発達支援、就労支援、情報提供など | 各都道府県・指定都市の発達障害者支援センター |

ファイナンシャルプランナー

ファイナンシャルプランナーこの表は代表的な制度をまとめたものです。

詳細な条件や手続きについては、必ず各窓口にご確認ください。

発達障害のある子のための相続・終活準備リスト

発達障害のあるお子さんをお持ちの親御さんにとって、「自分たちがいなくなった後、この子はどうやって生活していくのだろうか」という「親なきあと」の不安は、非常に大きなものがあるかと思います。

経済的なこと、日々の生活のこと、誰がサポートしてくれるのか…。考え始めると心配は尽きません。

しかし、親御さんが元気なうちに適切な準備をしておくことで、その不安を大きく和らげ、お子さんが将来にわたって安心して暮らせるための道筋をつけることができます。

「親なきあと」…なぜ準備が必要なの?

もし、親御さんが何の準備もせずに亡くなってしまった場合、残されたお子さんには様々な困難が生じる可能性があります。

財産の管理

親御さんが遺した預貯金や不動産などの財産を、お子さん自身が適切に管理したり、必要な手続きをしたりすることが難しい場合があります。特に発達障害の特性によっては、金銭管理が苦手だったり、複雑な契約内容を理解することが困難だったりするケースも考えられます。

遺産分割

他に相続人(例えば、お子さんの兄弟姉妹など)がいる場合、遺産分割協議が必要になりますが、お子さんが自分の権利を主張したり、協議に参加したりすることが難しいと、不利な結果になってしまう恐れがあります。

生活のサポート

日常的なお金の管理だけでなく、福祉サービスの利用契約や医療に関する同意など、生活していく上で必要な様々な判断や手続きを誰が行うのか、という問題も生じます。

親の意思の不達

「この子にはこうしてあげたい」という親御さんの想いがあったとしても、それを法的に有効な形で残しておかなければ、実現されない可能性があります。

このような事態を避けるために、親御さんがご健在なうちに、将来を見据えた法的な準備や経済的な手配をしておくことが、お子さんのためにも、そして親御さん自身の安心のためにも、非常に重要になるのです。

以下に、代表的な「親なきあと」対策について解説します。

1. 成年後見制度(せいねんこうけんせいど)

成年後見制度は、知的障害、精神障害、認知症などにより判断能力が不十分な方々を、法的に保護し支援するための制度です。

本人の財産を不当な契約などから守ったり(財産管理)、本人が安心して生活できるように必要な契約(介護サービスの利用契約、入院手続きなど)を代わりに行ったりします(身上保護または身上監護)。

法定後見制度

既に判断能力が不十分な状態にある場合に、本人、配偶者、四親等内の親族などが家庭裁判所に申し立てを行い、家庭裁判所が適切な「成年後見人(または保佐人、補助人)」を選任します。

成年後見人には、親族が選ばれることもありますが、近年では弁護士、司法書士、社会福祉士などの専門家が選任されるケースも増えています。

メリット

法的な権限を持った後見人が本人を保護するため、悪質な契約被害などから守られやすい。

財産管理が適切に行われる。

デメリット

後見人は家庭裁判所が選任するため、必ずしも親御さんが希望する人が選ばれるとは限りません。

専門家が後見人に就任した場合、報酬(月額数万円程度が目安)が発生します。

後見人の権限は法律で定められており、財産管理は本人の利益のために厳格に行われるため、親御さんが生前に想定していたよりも柔軟な財産の使い方が難しくなることもあります。

また、一度選任されると、原則として本人が亡くなるか判断能力を回復するまで制度が継続します。

任意後見制度

まだ本人の判断能力が十分なうちに、将来、判断能力が低下した場合に備えて、あらかじめ本人が信頼できる人(任意後見人になる人)を選び、どのような支援をしてもらいたいかを公正証書による契約で定めておく制度です。

実際に本人の判断能力が低下した後、家庭裁判所が「任意後見監督人」を選任することで契約の効力が発生し、任意後見人が活動を開始します。

メリット

法定後見制度に比べて、本人の意思や希望をより反映した支援内容を設計しやすい。

後見人を自分で選べる。

2. 遺言(ゆいごん・いごん)

遺言は、ご自身の財産を誰に、どのように残したいかという最終的な意思を法的に有効な形で示すものです。

「親なきあと」対策として、障害のあるお子さんになるべく多くの財産を残したい、あるいは特定の信頼できる人に財産の管理を託したいといった場合に有効な手段となります。

メリット

親御さんの意思を明確に、法的な効力をもって残すことができます。相続が発生した際の遺産分割協議を省略でき、手続きがスムーズに進む場合があります。

デメリット・注意点

- 法的な要件

遺言には、自筆証書遺言、公正証書遺言、秘密証書遺言などの種類があり、それぞれ法律で定められた厳格な方式に従って作成しなければ無効となってしまいます。

特に自筆証書遺言は手軽ですが、形式不備で無効になるリスクもあるため注意が必要です。 - 遺留分(いりゅうぶん)

配偶者や子ども(兄弟姉妹以外の法定相続人)には、遺言によっても侵害できない最低限の相続財産の取り分として「遺留分」が保障されています。

例えば、障害のあるお子さんに全財産を相続させると遺言に書いても、他の相続人が遺留分を主張すれば、その分は支払わなければならず、トラブルの原因となることもあります。

遺言を作成する際は、遺留分にも配慮した内容にすることが望ましいです。 - 遺言執行者

遺言の内容(預貯金の解約、不動産の名義変更など)を実現するための手続きを行う「遺言執行者」を遺言で指定しておくと、相続手続きが円滑に進みやすくなります。

信頼できる親族や専門家(弁護士、信託銀行など)を指定できます。

3. 家族信託(かぞくしんたく)/福祉型信託

家族信託は、親御さん(委託者)が、ご自身の財産(預貯金、不動産など)を、信頼できるご家族など(受託者)に託し、障害のあるお子さん(受益者)のために、その財産を管理・運用・処分してもらう仕組みです。

親御さんが元気なうちに契約を結び、親御さんの判断能力が低下した後や亡くなった後も、お子さんの生活を長期的に支えるための財産管理を継続することができます。

特に「福祉型信託」と呼ばれるものは、障害のある方の生活支援を目的として設計されます。

メリット

- 成年後見制度よりも柔軟で、ご家庭の事情や親御さんの想いに合わせたオーダーメイドの財産管理が可能です。

例えば、お子さんの生活費や医療費の支払い方法、財産の運用方針などを具体的に定めることができます。 - 親御さんが亡くなった後の財産の承継先(二次相続以降)についても、ある程度指定できる場合があります(例:お子さんが亡くなった後、残った財産は別の子どもやお世話になった福祉団体に渡すなど)。

- 受託者(財産を管理する人)を親御さんが信頼できる人に指定できます。

デメリット・注意点

- 身上保護はできない

家族信託はあくまで財産管理の仕組みであり、成年後見制度のような身上保護(介護の手配や施設入所の契約など)の機能はありません。

そのため、必要に応じて成年後見制度との併用が検討されることもあります。 - 専門知識が必要

信託契約の内容設計や手続きは複雑で、高度な専門知識が必要です。信託に詳しい弁護士、司法書士、信託銀行などの専門家への相談が不可欠です。 - 信託できる財産

信託できる財産は、金銭、有価証券、不動産などに限られ、年金受給権や借金などは信託できません。 - 受託者の負担:受託者には、信託契約に基づき適切に財産を管理・運用する責任と義務が生じます。

信頼できるだけでなく、その役割を長期にわたって担える人を選ぶ必要があります。

元気なうちに家族で話し合い、専門家へ相談を

成年後見制度、遺言、家族信託は、それぞれにメリットとデメリットがあり、どの方法が最適かは、お子さんの障害の程度や特性、ご家族の状況、財産の内容、親御さんの想いなどによって全く異なります。

最も大切なのは、まず親御さんがお元気で、判断能力がしっかりしているうちに、これらの制度について学び、ご家族(可能であればお子さん本人も交えて)で将来のことをオープンに話し合うことです。

そして、具体的な準備を進める際には、必ず弁護士、司法書士、税理士、ファイナンシャルプランナーといった各分野の専門家に相談し、ご自身のご家庭に最も適した方法を選択・実行していくことが重要です。

最近では、「親なきあと相談室」といった、障害のある方やそのご家族の将来設計を専門にサポートするNPO法人や相談窓口も増えてきています。

このような専門機関を活用するのも良いでしょう。

「親なきあと」の準備は、一朝一夕にできるものではありません。

しかし、早めに着手し、一つひとつ課題をクリアしていくことで、必ず将来の安心につながります。

| 対策方法 | 主な目的・機能 | 手続きの概要 | 主なメリット | 主なデメリット・注意点 | 相談できる専門家例 |

| 成年後見制度(法定後見) | 判断能力が不十分な方の財産保護、身上保護 | 家庭裁判所に申立て、後見人等を選任 | 法的保護が強い、本人の不利益な契約防止 | 後見人を選べない可能性、専門家後見人に報酬、財産管理が厳格 | 弁護士、司法書士、社会福祉士、家庭裁判所 |

| 成年後見制度(任意後見) | 将来の判断能力低下に備え、本人が後見人と支援内容を決定 | 本人と任意後見受任者が公正証書で契約。判断能力低下後に家庭裁判所が監督人を選任し開始 | 本人の意思を反映しやすい、後見人を自分で選べる | 本人に契約能力が必要、任意後見監督人に報酬、身上保護は契約内容次第 | 弁護士、司法書士、行政書士、公証人 |

| 遺言 | 親の財産の相続方法を指定 | 法定の方式(自筆証書、公正証書等)で作成 | 親の意思を明確化、相続手続きの円滑化の可能性 | 遺留分への配慮が必要、方式不備で無効リスク、内容実現に遺言執行者推奨 | 弁護士、司法書士、税理士、信託銀行、公証人 |

| 家族信託(福祉型信託) | 親の財産を信頼できる家族に託し、子のために管理・運用 | 親(委託者)と家族等(受託者)が信託契約を締結 | 柔軟な財産管理、親の意思の長期的な実現、二次相続指定も可能 | 身上保護は不可、専門知識要、受託者の負担、信託財産に制限 | 弁護士、司法書士、税理士、信託に強いFP、信託会社 |

この表は、各制度の概要を比較したものです。

実際には、これらの制度を組み合わせたり、他の制度(生命保険信託など)も検討したりすることで、よりきめ細やかな「親なきあと」対策が可能になります。

発達障害と「障害者控除」で税金の負担を軽減

発達障害のある方やそのご家族が利用できる公的なサポートは、医療費助成や福祉サービスだけではありません。

税金の負担を軽くすることができる「障害者控除」という制度があることをご存知でしょうか?

これは、毎年の所得税や住民税、そして将来の相続税にも関わってくる大切な制度です。

障害者控除とは?

障害者控除とは、納税者自身、または生計を同じくしている配偶者や扶養親族(お子さんなど)が、所得税法で定められた「障害者」に該当する場合に、その年の所得金額から一定の金額を差し引くことができる制度です。

所得金額が少なくなることで、結果として納めるべき所得税や住民税が軽減されます。

発達障害のある方の場合、多くは「精神障害者保健福祉手帳」の交付を受けていることが、この障害者控除の対象となるための一つの目安となります。

手帳の等級によって、「障害者」または「特別障害者(障害の程度がより重いと認められる場合)」に区分され、控除額が変わってきます。

控除額はいくら?

控除される金額は、障害の区分や、納税者との関係(同居しているかなど)によって異なります。

以下は、令和6年度の所得税と住民税における主な控除額の例です。

所得税の控除額

| 区分 | 控除額 |

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者(注) | 75万円 |

住民税の控除額

| 区分 | 控除額 |

| 障害者 | 26万円 |

| 特別障害者 | 30万円 |

| 同居特別障害者(注) | 53万円 |

(注)同居特別障害者とは、特別障害者である同一生計配偶者または扶養親族のうち、納税者自身、配偶者、その納税者と生計を一にするその他の親族のいずれかとの同居を常況としている人です。

例えば、お子さんが発達障害で精神障害者保健福祉手帳(例:2級)を持っており、親御さんが生計を立てている場合、親御さんの所得から上記の控除額(特別障害者に該当すれば所得税40万円、住民税30万円。同居していればさらに増額)が差し引かれることになります。

どれくらい税金が安くなるかシミュレーション

では、実際に障害者控除を受けると、どれくらい税金の負担が軽減されるのでしょうか?

簡単なシミュレーションで見てみましょう。

前提

納税者本人が障害者(精神障害者保健福祉手帳3級を取得しており、「障害者」の区分に該当)で、年収300万円の単身世帯の場合。

| 所得税の障害者控除額 | 27万円 |

| 住民税の障害者控除額 | 26万円 |

所得税の軽減額(概算)=控除額 × その人の所得税率 で計算されます。

仮に所得税率が5%だった場合、 27万円 × 5% = 13,500円

住民税の軽減額(概算)=控除額 × 住民税率(通常10%) で計算されます。

26万円 × 10% = 26,000円

合計の軽減額(概算)=13,500円 + 26,000円 = 39,500円

このケースでは、年間で約39,500円の税負担が軽減される計算になります。

これはあくまで一例であり、実際の税額は個々の所得状況、他に受けられる控除(基礎控除、社会保険料控除、生命保険料控除など)によって大きく変わります。

しかし、毎年適用される控除ですので、長期的には大きな差となってきます。

相続税にも障害者控除がある

障害者控除は、所得税や住民税だけでなく、相続税にも設けられています。

障害のある方が財産を相続した場合、その方が85歳に達するまでの年数1年につき10万円(特別障害者の場合は1年につき20万円)が、相続税額から直接控除されます。

これは、障害のある相続人の将来の生活費などを考慮した制度です。

障害者控除の申請はどうすればいいの?

障害者控除を受けるためには、納税者自身が手続きを行う必要があります。

会社員など給与所得者の場合

通常、年末調整の際に勤務先に提出する「給与所得者の扶養控除等(異動)申告書」の所定の欄(「障害者、寡婦、ひとり親又は勤労学生」の欄など)に必要事項を記入して提出します。

会社によっては、障害者手帳のコピーなどの提出を求められることがあります。

自営業者など確定申告をする場合

確定申告書の障害者控除の欄に必要事項を記入し、税務署に申告書を提出します。

FPからのアドバイス

障害者控除は、申請しなければ適用されない「申告主義」の制度です。

対象となる可能性がある場合は、忘れずに手続きを行うようにしましょう。

多くの場合、精神障害者保健福祉手帳などの手帳を持っていることが控除適用の前提となりますので、まだ手帳をお持ちでない方は、まず手帳の申請から検討してみるのも一つの方法です。

手帳の取得は、税制上のメリットだけでなく、様々な福祉サービスの利用にもつながる可能性があります。

ファイナンシャルプランナー

ファイナンシャルプランナー不明な点があれば、勤務先の人事・経理担当者や、税務署、税理士などに相談してみましょう。

まとめ 発達障害でも生命保険に入れる!保険選びとその注意点を徹底解説

ここまで、発達障害と生命保険、そしてそれに関連するお金や公的制度、将来への備えについて、多岐にわたる情報をお伝えしてきました。

情報量が多く、少しお疲れになったかもしれませんが、最後に、特に押さえておいていただきたい重要なポイントを一緒に振り返り、今日からできる具体的なアクションについて考えてみましょう。

発達障害の方が保険に加入する際の注意点

諦めないで!加入の道はあります!

発達障害の診断があるからといって、生命保険や医療保険への加入を最初から諦める必要はありません。

症状の程度や現在の状況、保険会社や商品の種類によっては、加入できる可能性は十分にあります。

特に、告知項目が少ない「引受基準緩和型保険」や、発達障害のある方向けに設計された保険・共済など、様々な選択肢を検討することが大切です。

「告知義務」は絶対!正直さが最大のカギ!

保険選びにおいて、最も重要と言っても過言ではないのが「告知義務」の履行です。

現在の健康状態や過去の治療歴などは、保険会社に対して正直に、かつ正確に伝えなければなりません。

これが、万が一の時に確実に保障を受けるための絶対的な条件であり、信頼関係の基本です。

公的支援は強力な味方!最大限に活用しよう!

民間の保険だけに頼るのではなく、日本が誇る手厚い公的支援制度(自立支援医療、障害年金、各種手当、障害者控除など)を最大限に活用しましょう。

これらは、経済的な負担を軽減し、安心して生活を送るための強力なセーフティネットとなります。

「親なきあと」の準備は早めに、家族と専門家と共に!

お子さんの将来の安心のために、「親なきあと」の準備(成年後見制度の検討、遺言の作成、家族信託の活用など)は、親御さんがお元気なうちに、できるだけ早めに着手することが重要です。

一人で抱え込まず、ご家族でよく話し合い、必要に応じて弁護士や司法書士、税理士、FPなどの専門家の助けを借りながら進めましょう。

今日からできる具体的なアクション

この記事を読んで、「少しでも前に進んでみよう」と感じていただけたなら、

以下のような具体的な行動を始めてみてはいかがでしょうか。

- 現状把握

まずは、ご自身やお子さんの現在の状況(診断内容、治療の経過、日常生活や社会生活の様子、困りごとなど)を客観的に整理し、書き出してみましょう。

これが、公的支援の申請や保険の告知の際に役立ちます。 - 公的支援の確認

お住まいの市区町村の障害福祉担当窓口や、発達障害者支援センター、保健センターなどに問い合わせて、利用できる可能性のある公的支援制度について具体的に聞いてみましょう。

どのような制度があり、申請には何が必要かを確認します。 - 保険の情報収集と比較検討

もし民間の保険を検討する場合は、最初から1社に絞らず、複数の保険会社の商品を比較検討することが大切です。インターネットで情報を集めたり、資料請求をしたりしてみましょう。

その際、発達障害のある方の保険相談に慣れているファイナンシャルプランナー(FP)や、信頼できる保険代理店に相談することも有効な手段です。相談する際には、この記事で得た知識を基に、具体的な質問を準備しておくと良いでしょう。 - 「親なきあと」の話し合い

「親なきあと」のことが少しでも気になったら、まずはご家族(配偶者や他のご兄弟など)と、将来について話し合う時間を作ってみてください。

その上で、より具体的な準備が必要と感じたら、弁護士や司法書士などの専門家への相談も視野に入れましょう。 - 発達障害のある方ご自身、そしてそのご家族が、お金や将来のことについて漠然とした不安を抱えることなく、日々を安心して、そして自分らしく輝いて生活を送れるように、この記事が少しでもお役に立てたのであれば、これ以上の喜びはありません。

保険やお金のことは、時に複雑で難しく感じられるかもしれません。

ひとりで抱え込まず、本記事で紹介した情報や専門家を活用しながら、焦らず一歩ずつ、将来の安心を形にしていきましょう。