この間、医者にアルコール依存症と診断されてしまったんだけど、今後のことを考えると治療費が心配…。今からでも生命保険に入れるのかな?

安心してください。アルコール依存症の方でも入れる保険はありますよ。

アルコール依存症は放置しておくと、肝硬変や糖尿病、高血圧などの病気につながりやすいため、適切な治療を行わなくてはなりません。

しっかり治療するには入院が必要になるから、保険で備えておかなくちゃいけないね。

この記事では、アルコール依存症の方でも入れる保険の種類をご紹介します。

記事を読み終わる頃には、自分が加入できそうな保険がわかり、経済的な不安を減らすことができます。

保険は「いつか加入しよう!」と後回しされる方も多いかもしれません。

しかし、生命保険は加入前に審査があります。

健康状態が悪化して加入できなくなる前に、思い立った時に行動することが重要です!

- アルコール依存症でも入れる保険には「引受基準緩和型保険」「無告知型保険」「がん保険」などがある

- アルコール依存症が完治してから5年経過していれば一般の保険に加入できる可能性がある

- 引受基準緩和型保険の告知内容は商品によって違うため、アルコール依存症が告知内容に含まれているかいないか確認することが重要

- 引受基準緩和型保険ならアルコール依存症で入院治療した場合も保障される

- 無告知型保険は保障と保険料のバランスが重要

- アルコール依存症の方が利用できる公的制度の紹介

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

アルコール依存症の方でも入れる保険一覧

まずは、アルコール依存症の方でも入れる保険を一覧で確認してみましょう。

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | × 完治してから5年以上経過している場合は加入できる可能性あり |

| 一般の医療保険 | × 完治してから5年以上経過している場合は加入できる可能性あり |

| 引受基準緩和型死亡保険 | ○ 保険会社による |

| 引受基準緩和型医療保険 | ○ 保険会社による |

| がん保険 | ○ |

多くの保険商品では、アルコール依存症の方は、一般の死亡保険や医療保険への加入が難しいのが現実です。

ただし、過去にアルコール依存症の治療をしていても、完治してから5年以上経過している場合は加入できる可能性があります。

「〇」が付いている【引受基準緩和型死亡保険・医療保険】は、どんな保険なのかな?

アルコール依存症の方でも入りやすい、引受基準緩和型保険の特徴を見ていきましょう。

アルコール依存症でも入れる保険1 引受基準緩和型保険

引受基準緩和型保険とは、一般の保険より加入基準を緩くしている保険のことです。

持病がある方でも入りやすいため、人気のある生命保険です。

早速、加入時に重要になる告知内容を見てみましょう。

告知項目は少なく【はい・いいえ】の2択で簡単

引受基準緩和型保険の告知は「はい・いいえ」の2択で答えられる質問形式です。

保険会社によって多少の違いはありますが、告知項目も3つ程度のため簡単に終わります。

今は多くの保険会社で「ノックアウト方式」を採用しているので、加入の可否がわかりやすくなっているんですよ。

告知の内容は保険会社により異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)で、医師の診察・検査・治療・投薬のいずれかを受けたことがあるか

過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

アルコール依存症も告知項目に含まれているんだね。

上記の内容は、あくまでも一般的に多い商品の告知項目であって、全ての保険会社の告知書に「アルコール依存症」が含まれる訳ではありません。

生命保険の検討時に注意したいことは、検討している商品の告知内容に「アルコール依存症」が含まれているかどうかです。

引受基準緩和型保険の告知内容は、保険会社や保険商品によって違います。

A社の告知内容にはアルコール依存症は含まれているけれど、B社の告知内容には含まれていない場合もあるのです。

複数の商品の告知内容を比較するのは大変ですよね。

私たちにお問合せいただければ、加入しやすい商品をご紹介させていただきます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

メリットは持病の悪化も保障されること

引受基準緩和型保険の最大のメリットは、持病の悪化も保障されることです。

そのため、アルコール依存症治療のために入院した場合は給付金が受け取れます。

アルコール依存症の場合、平均入院期間は2~3カ月程度。

他の病気より比較的長期間の入院になることが多いです。

そんなに長いんだ。その期間は仕事もできないし、入院したらお金が心配だよね。

医療保険に加入しておけば、もし入院した場合でもお金の不安が軽減できて安心ですね。

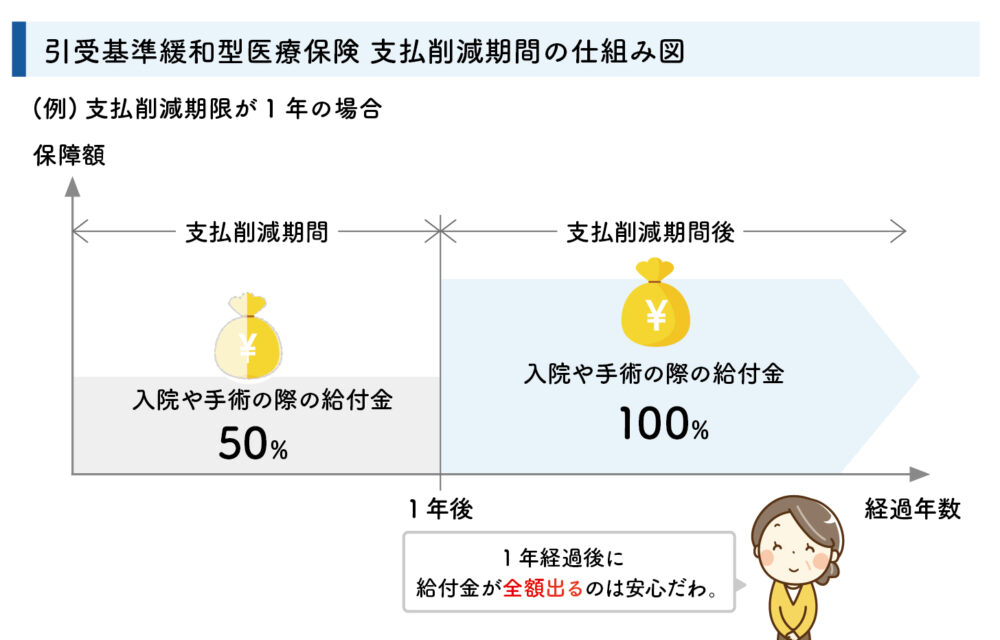

デメリットは保険料が割高なことや保障の削減期間があること

デメリットは、一般の保険に比べ保険料が割高なことと、加入後一定期間は保障が減額される商品もあることです。

一般の保険より保険料が割高

保険料ってどれぐらい違うのかな?

下記はある保険会社で、同条件で医療保険に加入した場合の保険料比較です。

契約者40歳女性

- 払込期間:終身

- 入院給付金:1日5,000円

- 手術給付金:入院10万円・日帰り2.5万円

- 先進医療特約:付加

上記の条件で加入した場合、両者の差は、約1.4倍です。

加入後一定期間は保障が削減される

また、商品によっては加入後1年間は給付金や保険金が50%に削減される商品もあります。

商品によって、削減期間の有無は異なるので、詳細は私たちにお問合せください。

また最近では、削減期間がない引受基準緩和型保険も多く出ていますのでご検討の際はよく確認しておきましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

アルコール依存症でも入れる保険2 無告知型保険

無告知型保険とは、健康告知や医師の審査が不要な保険です。

加入の受け口が広いため、一般の保険、引受基準緩和型保険のどちらにも加入できない方にオススメです。

メリットは既往歴のある人でも加入できること

無告知型保険のメリットは、通院中や既往歴のある方でも加入できることです。

告知の必要がないため、手続きも非常に簡単です。

しかし、告知がないからといって誰でも加入ができるわけではありません。

入院中の方や余命宣告を受けている方、手術の予定がある方などは、無告知型保険に加入できないので、ご注意ください。

デメリットは保障に制限があることや保険料が割高なこと

加入してから「知らなかった…」と後悔することのないよう、デメリットもしっかり確認しておきましょう。

デメリットを把握することで、「デメリットを解消する方法」が理解できるはずです。

持病の悪化は保障されない

デメリット1つ目は、持病の悪化は保障されないことです。

持病のある方が医療保険を検討する際、持病が悪化したときの備えを準備したい方が多いでしょう。

しかし、無告知型保険は、持病の悪化による入院や手術は保障されません。

無告知型保険は、持病以外の病気や怪我に備えるための保険であることを理解することが重要です。

加入後の一定期間は保障が削減される

デメリット2つ目は、加入後の一定期間は保障が削減されることです。

無告知型医療保険は、加入後90日程度の免責期間が設けられている商品が多く、この期間内に入院や手術をしても給付金は受け取れません。

また、死亡保障に関しても同様に保障が少なくなります。

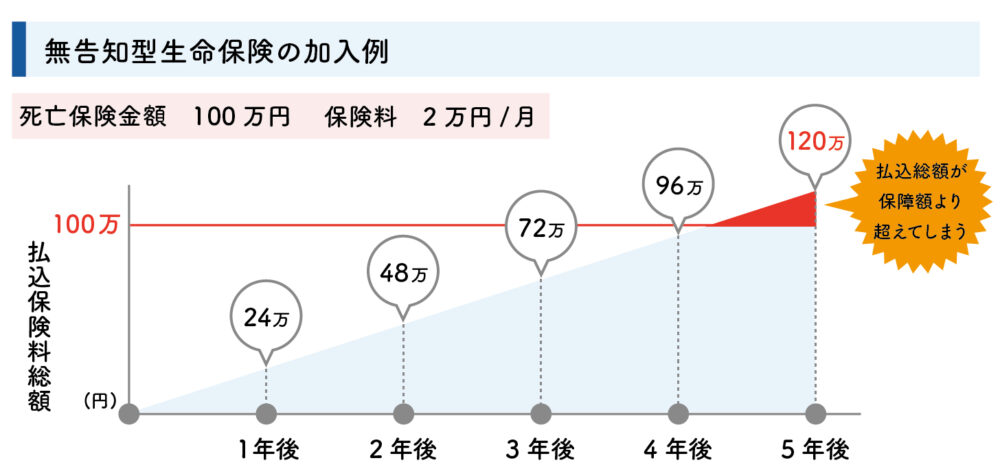

加入後2年以内に死亡した場合、設定した保険金ではなく既払込保険料相当額が支払われるため、充分な死亡保障を得られない可能性もあるのです。

一般の保険や引受基準緩和型保険より保険料が割高

デメリット3つ目は、一般の保険や引受基準緩和型保険と比較すると、保険料が割高なことです。

なんで高くなるのかな?

無告知型生命保険は、引受基準緩和型生命保険よりも、さらに引受基準を緩和しているため、保険会社としては給付金や保険金を支払うリスクが高くなります。

そのリスク分、保険料を割増にすることで成り立っているのです。

保険料が割高なことから、総支払保険料が受取保険金を超えるということもあります。

保険料と保険金のバランスを考えて、検討を進めましょう。

アルコール依存症でも入れる保険3 がん保険

がん保険とは、がんになった場合のみ保障される保険のことです。

比較的安い保険料で、手厚いがんの保障が受けられることが特徴です。

がん以外の病気や怪我は保障されないので注意してくださいね。

がん保険の告知内容

がん保険の告知内容は保険会社によって違うため、共通するポイントをご紹介します。

がん保険の主な告知内容

- 今までにがん、もしくは、上皮内がんになったことがあるか

- 3カ月以内に所定の病気(保険会社により異なる)で医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内の健康診断で、所定の内容(保険会社により異なる)の再検査等の指摘を受けたことがあるか

告知内容にある「所定の病気」に、アルコール依存症病が含まれている商品は、比較的少ないです。

そのため、アルコール依存症の方でもがん保険に入れる可能性は高いですよ。

今は日本人の2人に1人ががんになる時代。備えておくに越したことはありません。

アルコール依存症の方の生命保険の選び方

アルコール依存症という持病があっても、保険は必ず、下記の順番で選ぶようにしましょう。

持病があるからといって、最初から、無告知型保険を選んでしまうと、損をしてしまうこともあります。

アルコール依存症と診断されている場合、一般の生命保険を検討することは難しいのが実情です。しかし、アルコール依存症の治療状況、経過年数によっては、加入できる可能性もあります。

一般の生命保険への加入ができないと分かったら、次に引受基準緩和型保険を検討します。

保険会社によっては、アルコール依存症が告知内容に含まれていないケースもあります。

引受基準緩和型保険の加入もできない場合には、無告知型保険を検討します。

告知書など健常状態の確認がないため、手続きは非常に簡単です。

一方、保険料と保険金のバランスを考えると、貯蓄しておいた方が良いという判断もできるため、慎重に選ぶようにしましょう。

アルコール依存症の方が使える公的制度

最後にアルコール依存症の方が使える公的制度をご紹介します。

医療保険や死亡保険と合わせて利用することがオススメです。

自立支援制度

自立支援医療制度とは、心身の障害が理由で治療した医療費の自己負担額を軽減する制度で、アルコール依存症も対象になります。

医療費の自己負担額が原則1割になる上、世帯所得が一定金額以内であれば自己負担額の上限が設けられます。

アルコール依存症は長期的な治療になることも多いので、自立支援医療制度は積極的に利用しましょう。

手続きは、市区町村の障害福祉課などで可能です。

詳しくは、厚生労働省HP自立支援医療制度の概要の概要でご確認ください。

障害年金

障害年金制度とは、病気や怪我などにより日常生活が制限されるようになった場合に、もらうことのできる年金のことです。

障害が発生するまでの間に国民年金に加入していた方は「障害基礎年金」が、厚生年金に加入していた方は「障害厚生年金」が受け取れます。

通常の年金と違い、20歳以降で条件に該当する方なら年金が受け取れ、障害の程度により1級~3級に認定され、受け取れる年金額が決定します。

詳しくは、日本年金機構のホームページでご確認ください。

障害手帳を持っている方や障害年金を受給されている方でも生命保険のご検討は可能なので、安心してくださいね。

生活保護制度

生活保護制度とは、働けない人や極端に収入の少ない人のために、生活に困窮しない程度の保障をしてくれる制度です。

困窮の程度により生活費を支給してもらえ、給付条件にはアルコール依存症で仕事ができなくなった人も含まれます。

また、アルコール依存症で生活保護制度を利用する場合は、障害年金の受給を受けることも可能です。

詳しくは、厚生労働省HP生活保護制度をご確認ください。

傷病手当金

傷病手当金は、怪我や病気で働けない間の収入を一定額保障してくれる制度です。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

ただし有給休暇等で給与が支払われている日はカウントしません。

また、支給開始から1年6ヶ月を超えた場合は、仕事に復帰できなくても傷病手当金はそれ以降支給されないので、覚えておきましょう。

傷病手当金は、雇用保険に加入している方が対象のため、自営業や個人事業主の方は対象外になります。

アルコール依存症の方でも入れる保険・よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

アルコール依存症でも入れる保険はある!選び方も解説します!まとめ

この記事では、アルコール依存症でも入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- アルコール依存症でも入れる保険には「引受基準緩和型保険」「無告知型保険」「がん保険」などがある

- アルコール依存症が完治してから5年経過していれば一般の保険に加入できる可能性がある

- 引受基準緩和型保険の告知内容は商品によって違うため、アルコール依存症が告知内容に含まれているかいないか確認することが重要

- 引受基準緩和型保険ならアルコール依存症で入院治療した場合も保障される

- 無告知型保険は保障と保険料のバランスが重要

今はインターネットでも簡単に生命保険に加入できる時代になりました。

ただし、たくさんある商品の中から自分に合った生命保険を選ぶには、時間と労力が必要です。

その点、弊社にご連絡くだされば、一度、現在の症状と希望の保障内容をお伝えいただくだけで、ご希望に沿った商品をご紹介させていただきます。

持病がある方の保険加入実績が多数ある弊社には、経験豊富なファイナンシャルプランナーがおります。

悩む前にぜひ、お気軽にご相談ください。