最近親の物忘れが増えてきて…

もし認知症になったら、いま入っている生命保険はどうなるんでしょうか?

ファイナンシャルプランナー

ファイナンシャルプランナー保険自体は無効にはなりませんが、手続きができなくなる「資産凍結」こそが本当のリスクなんです。

でも、今のうちからしっかり対策しておけば大丈夫ですよ!

人生100年時代と言われる今、認知症は誰にとっても無関係な話ではなくなりました。

そして、認知症がもたらす影響は、健康や生活だけでなく、あなたが将来のためにと準備してきた大切な「資産」、特に生命保険にまで及ぶのです。

この記事を最後まで読めば、認知症が生命保険に与える本当のリスクと、そのリスクから家族と資産を守るための具体的な方法がすべてわかります。

データに基づいた確かな知識と、ファイナンシャルプランナー(FP)としての実践的なアドバイスを通じて、あなたの不安を「安心」と「具体的な備え」に変えるお手伝いをします。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

認知症になっても保険は無効にならない。でも資産は凍結される

認知症になったら、せっかく入っていた生命保険が無効になってしまうのでは?

これは、多くの方が抱く最大の不安かもしれません。

まずお伝えしたい結論は、認知症と診断されたからといって、生命保険契約がただちに無効になることはない、ということです。

では、何が問題なのでしょうか。

本当の危険は、契約そのものの有効性ではなく、契約者本人の「意思能力(判断能力)」が低下することにあります。

例えば、以下のような生命保険に関するあらゆる手続きを進めるには、契約者本人の「手続きをしたい」という明確な意思が必要です。

- 入院給付金の請求

- 保険金受取人の変更

- 不要になった保険の解約

さらに、その内容を理解した上で署名や捺印が求められます。

認知症が進行し、意思能力がないと判断されると、たとえ保険契約が有効であっても、本人はもちろん、家族でさえも法的に手続きができなくなります。

つまり、介護費用や治療費でまさにお金が必要なその時に、保険金や給付金を受け取れない「資産凍結」という状態に陥ってしまうのです。

らいおんくん

らいおんくんもしもの時のために生命保険をずっと払い続けてたのに、保険金や給付金を受け取れないの?

ファイナンシャルプランナー健康で判断能力があるうちに、適切な手続きを行っておけば、防ぐことができますよ!

生命保険において大きなリスクである「資産凍結」を防ぐために、まずは備える必要性について解説していきます。

なぜ今、認知症への備えが必要なのか?

「まだ先のこと」「自分は大丈夫」

そう思いたくなる気持ちはよくわかります。

ここでは、目を背けることのできない3つのデータと、それが引き起こす現実のトラブルについて解説します。

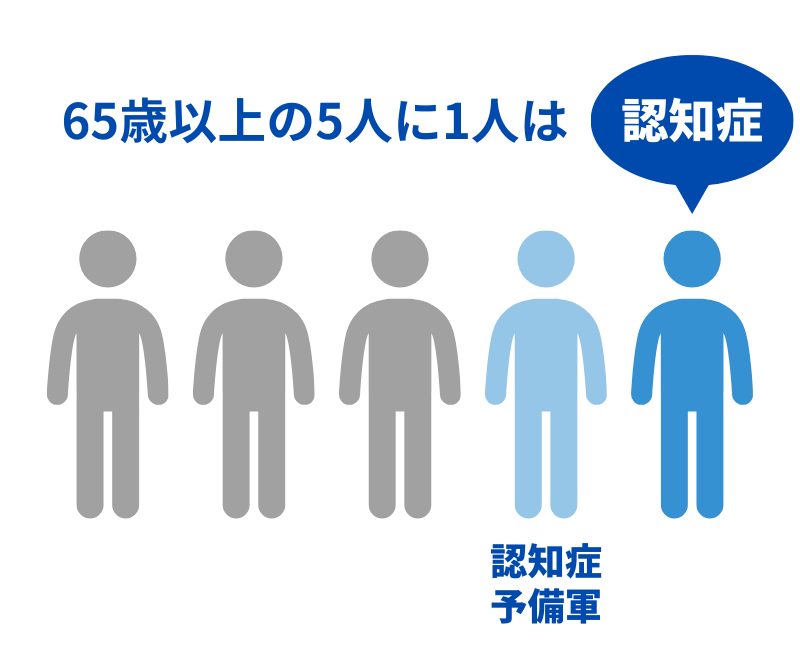

2040年には65歳以上の6人に1人以上が認知症

認知症患者の数は、私たちの想像をはるかに超えるペースで増加しています。

厚生労働省の最新の推計によると、2025年には65歳以上の高齢者のうち約5人に1人にあたる約471.6万人が認知症になると予測されています。

さらに、団塊ジュニア世代が65歳以上になる2040年には、その数は584万人に達すると見込まれています。

これは、65歳以上人口のおよそ15%、つまり6人から7人に1人が認知症という計算になります。

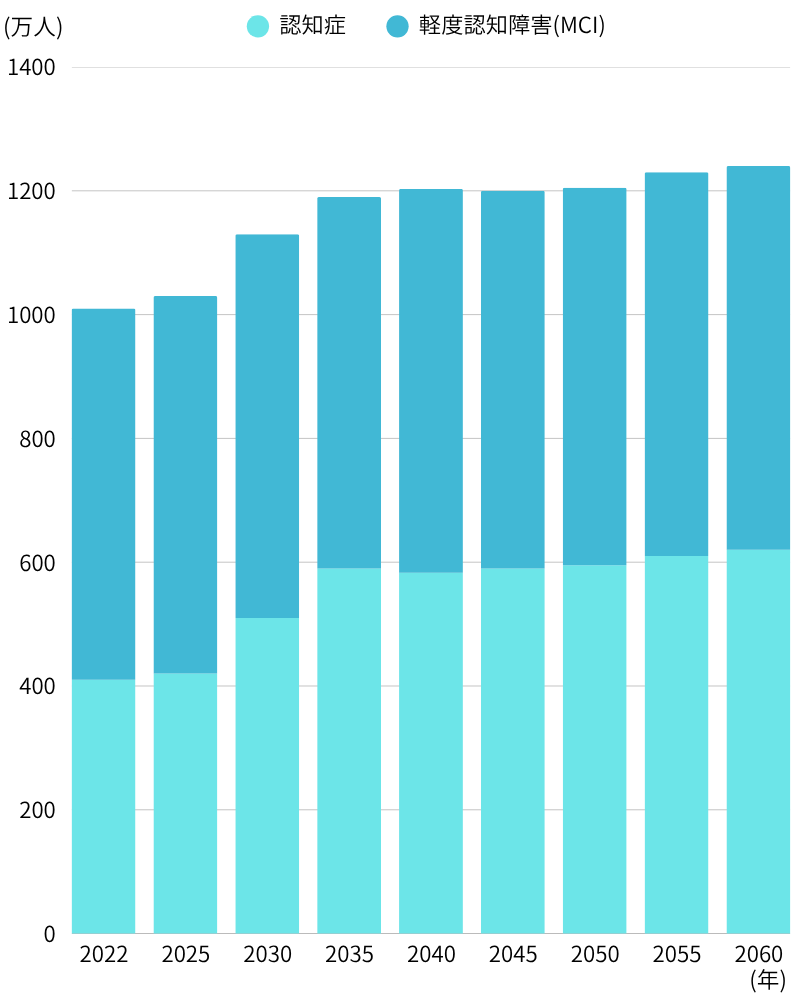

| 認知症高齢者数 | MCI高齢者数 | |

|---|---|---|

| 2022年 | 443.2万人(12.3%) | 558.5万人(15.5%) |

| 2025年 | 471.6万人(12.9%) | 564.3万人(15.4%) |

| 2030年 | 523.1万人(14.2%) | 593.1万人(16.0%) |

| 2040年 | 584.2万人(14.9%) | 612.8万人(15.6%) |

| 2050年 | 586.6万人(15.1%) | 631.2万人(16.2%) |

| 2060年 | 645.1万人(17.7%) | 632.2万人(17.4%) |

さらに深刻なのは、認知症と診断される手前の「軽度認知障害(MCI)」と呼ばれる、いわば“認知症予備軍”の状態にある人の数です。

推計では、認知症患者とほぼ同数の約613万人がMCIの状態にあるとされています。

MCIは、適切な対応をしなければその多くが認知症に進行する一方で、早期発見・早期対応で進行を遅らせたり、健常な状態に回復したりする可能性も指摘されています。

ここで重要なのは、保険との関係です。

新しい生命保険や医療保険に加入する際、健康状態を告知する義務がありますが、このMCIの診断も告知義務の対象となります。

らいおんくん告知の義務が必要ってことは、認知症やMCIと診断される前に備えを始めないといけないよね?

ファイナンシャルプランナーそうなんです。

MCIの兆候が出る前、心身ともに健康な“今”こそが最適なタイミングです。

高齢化とMCIの認知度向上により、保険会社の基準は今後さらに厳しくなるかもしれません。

行動できる時間は、想像以上に限られているのです。

在宅介護と施設介護で費用は2.5倍

認知症介護には、どれくらいの費用がかかるのでしょうか。

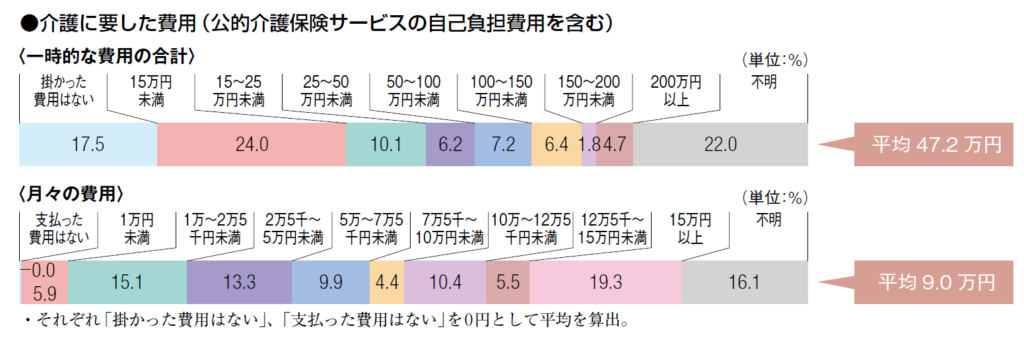

公益財団法人生命保険文化センターの最新調査によると、介護にかかる費用は、住宅の改造や介護用ベッドの購入といった一時的な費用の合計が平均で47万円、その後も続く月々の費用が平均で9.0万円とされています。

しかし、この「平均9.0万円」という数字だけを見て「何とかなりそうだ」と考えるのは非常に危険です。

この月額費用は、「介護を行う場所」によって大きく異なるからです。

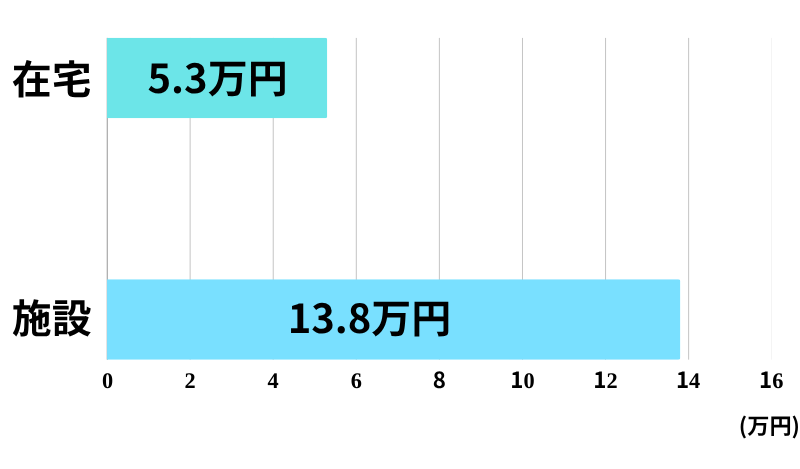

| 介護場所 | 一時費用の平均 | 月額費用の平均 | 平均介護期間(約5年)での総費用 |

|---|---|---|---|

| 在宅 介護 | 47万円(共通) | 約5.3万円 | 約361万円 |

| 施設 介護 | 47万円(共通) | 約13.8万円 | 約866万円 |

同調査では、在宅介護の月額費用が平均5.3万円であるのに対し、特別養護老人ホームなどの施設で介護を受ける場合の費用は平均13.8万円と、在宅と施設では2.5倍以上の開きがあります。

ファイナンシャルプランナーここで考えなければならないのは、認知症の症状の進行です。

初期は在宅で介護ができていても、徘徊や暴力・暴言といった行動・心理症状(BPSD)が悪化すると、家族だけでの介護は限界を迎え、施設への入所を選択せざるを得なくなるケースが非常に多いのが現実です。

らいおんくん

らいおんくん症状が進むにつれて、介護にかかる費用も大幅に増えていくというリスクがあるんだね…

このことからも、介護の資金計画を立てる際には、最も負担の軽い在宅介護の費用ではなく、負担が重くなる施設介護の費用を基準に考える必要があります。

実務上、多くの方が「在宅から施設へ」という移行期に、想定外の経済的負担に直面します。

「最も費用がかかるケース」を想定して準備をしておくことが極めて重要です。

公的介護保険だけでは足りない2つの壁

もちろん、日本には「公的介護保険制度」という心強いセーフティネットがあります。

しかし、この公的介護保険だけで介護費用のすべてを賄えるわけではありません。

そこには、利用者が知っておくべき「2つの壁」が存在します。

- 自己負担の壁

原則1割負担とはいえ、現役並みの所得がある方などは2割または3割の負担となります。

介護サービスを多く利用すれば、この自己負担額も積み重なっていきます。 - 支給限度額の壁

これが最も重要なポイントです。

公的介護保険では、要介護度に応じて1ヶ月に利用できるサービスの量に上限(支給限度額)が定められています。

例えば、「要介護1」の方であれば月々約167,650円分まで、と決まっています。

もし、家族の希望などでこの上限を超えてサービスを利用した場合、超過した分は全額が自己負担となります。

特に、認知症のケアには、ご本人の状態に合わせた手厚い人的サービスが必要となることが多く、この支給限度額をすぐに超えてしまうケースが少なくありません。

らいおんくん公的保険でカバーできない部分をどう対策するか、ちゃんと考えておかないといけないね。

ファイナンシャルプランナーその答えが、預貯金や、まさに私たちが今話している生命保険の給付金といった民間からの資金なのです。

認知症など判断能力低下が引き起こす保険の4大トラブル

では、改めて「なぜ保険が凍結されてしまうのか」を、具体的なトラブル事例から見ていきましょう。

判断能力の低下は、主に4つの深刻な問題を引き起こします。

1. 保険金・給付金が請求できない

最も直接的で、最も困るトラブルです。

親が入院し、手術が必要になったため、介護施設への入居金を用意しなければならない。

そんな時、家族は「確か保険に入っていたはずだ」と思い出します。

しかし、契約者である本人が認知症で請求の意思表示ができないため、保険会社は手続きを受け付けてくれません。

ファイナンシャルプランナー

ファイナンシャルプランナー本人の意思確認ができないために、家族は必要な資金を目の前にしながら、手に入れることができません。

2. 契約内容が分からず、手続きができない

そもそも「親がどこの保険会社の、どんな保険に入っているか分からない」というケースも数多く見られます。

運良く保険証券が見つかっても、家族が保険会社に問い合わせると「ご契約者様ご本人でないと、契約内容はお答えできません」と断られてしまいます。

らいおんくん個人情報の保護としては当然だけど、家族にはどうにもできない状況になっちゃうんだね…

3. 解約できず、保険料を払い続ける

- すでに保障内容が現状に合わなくなっている

- より適した保険が見つかった

このような状況でも、本人が解約手続きをできなければ、不要な保険の保険料が口座から引き落とされ続けるという事態も起こります。

ファイナンシャルプランナー介護費用で家計が圧迫される中、無駄な支出が止められないのは大きな痛手です。

4. 不要な契約を結んでしまう

これまでの3つが「資産を使えない」という受け身のリスクだったのに対し、4つめは「資産を失う」という積極的なリスクです。

判断能力が低下した高齢者は、悪質な訪問販売や電話勧誘の格好のターゲットになります。

不安を煽られて高額で不要な保険や金融商品を契約させられ、気づいた時には大切な老後資金が大きく目減りしていた、という悲しい事例は後を絶ちません。

ファイナンシャルプランナーこれらのトラブルは、すべて「判断能力の低下」という一点に起因します。

らいおんくん

らいおんくんだからこそ、対策は判断力がしっかりしているうちに進めることが大事なんだね!

次の章では、これらの問題を解決するための具体的な方法を詳しく見ていきましょう。

家族と資産を守る 今すぐできる4つの対策

認知症によるお金のリスクがわかったら、あとは早めの準備です。

元気なうちなら、手間をかけずに実効性のある対策ができます。

ここからは、ご家族と資産を守るための4つの方法を、わかりやすく解説します。

対策1:無料でできる「指定代理請求制度」

もし、この記事で一つだけ覚えて帰るとしたら、それはこの「指定代理請求制度」です。

ファイナンシャルプランナーこれは、生命保険における認知症対策の基本中の基本。

「指定代理請求制度」は、最も重要な備えと言っても過言ではありません!

この制度は、保険契約にあらかじめ「指定代理請求特約」という特約を無料で付加しておくことで利用できます。

指定代理請求特約とは

万が一、被保険者(保障の対象者)本人が病気やケガ、あるいは認知症などで給付金などを請求する意思表示ができない状態になった場合に、あらかじめ指定しておいた代理人(配偶者や子など)が本人に代わって請求手続きを行えるようになります。

手続きは非常に簡単です。

多くの保険会社では、電話やインターネットの契約者専用ページから申し込むことができます。

まだ設定していない方は、今すぐにでもご自身の保険契約を確認し、手続きをすることをお勧めします。

ただし、この万能に見える制度にも限界があります。

以下の表で「できること」と「できないこと」を明確に理解しておくことが重要です。

| 代理人ができること (給付金の請求) | 代理人ができないこと (契約の管理) |

|---|---|

| ・入院・手術給付金の請求 ・介護 ・認知症一時金の請求 ・リビング・ニーズ特約の請求 | ・契約の解約 ・契約内容の変更 ・受取人の変更 ・契約者貸付の利用 |

らいおんくん指定代理請求制度はあくまで「給付金を請求するための制度」なんだね

ファイナンシャルプランナーそうなんです。

契約内容の変更や解約といった「契約を管理する権限」は代理人にはないんです。

不要な保険を解約できずに保険料を払い続ける、などの問題を解決するには、この制度だけでは不十分です。

さらに、もう一つ見落としがちな注意点があります。

それは、代理人が請求した給付金が、被保険者本人名義の銀行口座に振り込まれるケースがあることです。

らいおんくん銀行口座自体が凍結されてたら、せっかく保険金が振り込まれても引き出して使うことができないよ…

ファイナンシャルプランナーこの点については、次のように保険会社ごとに対応が異なってきます。

保険会社によっては、「契約者代理人制度(契約管理代理制度)」を別途設けている場合があります。

また、指定代理請求人制度についても、保険会社によっては被保険者本人の口座だけでなく、指定代理人の口座に給付金を振り込むことができるケースもあります。

そのため、万が一に備えて、保険加入時に制度の仕組みや給付金の振込先について事前に確認しておくことが重要です。

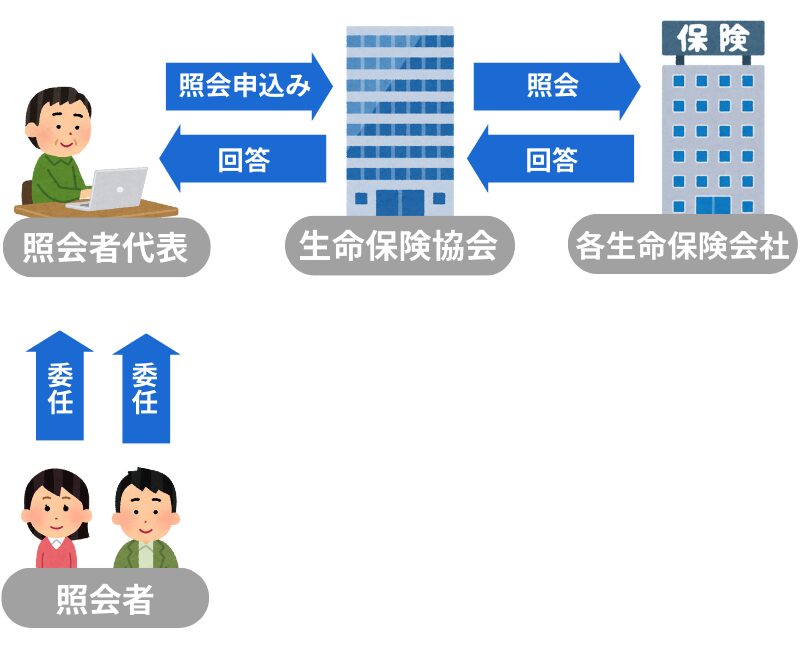

対策2:契約が不明な時の「生命保険契約照会制度」

困ったな…。

親が認知症になってしまったが、どの保険に入っているか全く分からない…。

そんな絶望的な状況に陥った時のための、最後のセーフティネットが「生命保険契約照会制度」です。

| 利用方法 | オンラインまたは郵送で生命保険協会に申請 |

|---|---|

| 利用料金 | 1回の照会につき3,000円(税込)の手数料 |

| 申請時に必要なもの | ・本人確認書類 ・認知判断能力の低下を理由とする場合は、協会所定の様式による医師の診断書 |

生命保険協会 会員会社一覧

(クリックして保険会社の一覧が表示されます)

(クリックして保険会社の一覧が表示されます)

- アクサ生命保険株式会社

- 朝日生命保険相互会社

- アフラック生命保険株式会社

- イオン・アリアンツ生命保険株式会社

- SBI生命保険株式会社

- エヌエヌ生命保険株式会社

- FWD生命保険株式会社

- オリックス生命保険株式会社

- カーディフ生命保険株式会社

- 株式会社かんぽ生命保険

- クレディ・アグリコル生命保険株式会社

- ジブラルタ生命保険株式会社

- 住友生命保険相互会社

- ソニー生命保険株式会社

- SOMPOひまわり生命保険株式会社

- 第一生命保険株式会社

- 第一フロンティア生命保険株式会社

- 大樹生命保険株式会社(旧三井生命保険株式会社)

- 大同生命保険株式会社

- 太陽生命保険株式会社

- チューリッヒ生命保険株式会社

- T&Dフィナンシャル生命保険株式会社

- 東京海上日動あんしん生命保険株式会社

- なないろ生命保険株式会社

- ニッセイ・ウェルス生命保険株式会社

- 日本生命保険相互会社

- ネオファースト生命保険株式会社

- はなさく生命保険株式会社

- 富国生命保険相互会社

- フコクしんらい生命保険株式会社

- プルデンシャル生命保険株式会社

- PGF生命

- (プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社)

- マニュライフ生命保険株式会社

- 三井住友海上あいおい生命保険株式会社

- 三井住友海上プライマリー生命保険株式会社

- みどり生命保険株式会社

- 明治安田生命保険相互会社

- メットライフ生命保険株式会社

- メディケア生命保険株式会社

- ライフネット生命保険株式会社

- 楽天生命保険株式会社

最終手段として、生命保険契約照会制度の利用もできます。

しかし、可能な限り、家族間で保険契約や保険証券の保管場所を事前に共有しておくことが重要です。

ファイナンシャルプランナー元気なうちから話し合いを重ねておけば、いざというときも安心です。

対策3:資産全体を守る「成年後見制度」と「家族信託」

指定代理請求制度の弱点を補い、保険契約だけでなく預貯金や不動産といった資産全体を凍結から守るためには、より強力な法的な仕組みが必要になります。

その代表的なものが「成年後見制度」と「家族信託」です。

どちらも判断能力が低下した本人に代わって財産を管理するための制度ですが、その性質は大きく異なります。

以下の比較表で、それぞれの特徴を掴んでみましょう。

| 特徴 | 成年後見制度 | 家族信託 |

|---|---|---|

| 開始時期 | 判断能力が低下した後に申立て | 判断能力があるうちに契約 |

| 財産管理人 | 家庭裁判所が選任(専門家が多い) | 自分で信頼できる家族などを選べる |

| 管理の柔軟性 | 法律の範囲内で厳格(資産保全が主) | 契約内容に基づき柔軟(資産活用も可) |

| 身上監護 | 可能(介護施設への入所契約など) | 不可 |

| 費用(初期) | 比較的安い(数万円~) | 高い(30万円~100万円以上) |

| 費用(継続) | 毎月発生(月2~6万円が目安) | 原則なし |

| 相続対策 | できない | できる(遺言の代わりになる) |

成年後見制度

家庭裁判所が後見人(弁護士や司法書士などの専門家が選ばれることが多い)を選び、本人の財産を「守る」ことを最優先とします。

そのため、不動産の売却や資産運用といった積極的な財産活用は原則として認められません。

しかし、介護サービスの契約や入院手続きといった「身上監護」を行えるのが大きな強みです。

家族信託

元気なうちに信頼できる家族(子など)に財産の管理・運用・処分を託す契約です。

契約内容を自由に設計できるため、例えば「父の介護費用を捻出するために、長男が父名義のアパートを管理・売却できるようにする」といった柔軟な財産管理が可能です。

ただし、身上監護は行えません。

ファイナンシャルプランナーここで重要なのは、この二つを「どちらか一方」と考えるのではなく、「組み合わせて使う」という発想です。

例えば、財産管理は「家族信託」で柔軟に行えるようにしつつ、身上監護は「任意後見契約(元気なうちに自分で後見人を選んでおく制度)」で備える。

このように両者を併用することで、財産管理と身上監護の両方を、家族の意向に沿った形で実現する、非常に強力な対策を講じることができます。

対策4:経済的不足を補う「認知症保険」の賢い選び方

公的介護保険や預貯金だけでは介護費用が心もとないわ…。

このように不安を感じている方も多いでしょう。

その不足分を補うための一つの選択肢が、民間の「認知症保険」や「介護保険」です。

ただし、誰もが必要というわけではありません。

もし、将来の介護費用として800万円~1,000万円程度の金融資産を確保できる見込みがあれば、必ずしも保険で備える必要はないかもしれません。

しかし、多くの人にとって、保険は経済的な不安を和らげる有効なツールとなり得ます。

では、認知症保険を選ぶ際には、どのような点に注意すれば良いのでしょうか。

保険料の安さだけで選ぶのは禁物です。以下の4つのポイントを必ずチェックしてください。

- ①支払条件

-

医師の診断のみ or 診断+要介護認定

・「診断のみ」の方が早期に資金を得られ、治療や準備に充てやすい。 - ②MCI保障の有無

-

あり or なし

・早期発見・早期対応の費用をカバーできる。

・認知症への進行予防に繋がる。 - ③給付金のタイプ

-

一時金 or 年金

・一時金は住宅改修や施設入居金など、まとまった初期費用に充てやすい。 - ④免責期間

-

90日、180日、1年、2年など

・契約からこの期間内に発症すると給付されない。

・短い方が有利。

認知症保険を選ぶ際は、必ず『支払条件』を細かく確認してください。

特に、MCI(軽度認知障害)で一時金が支払われるかは、早期治療で進行を遅らせるためにも非常に重要なポイントです。

らいおんくん4つの対策を組み合わせて早めに準備をしておけば、認知症リスクにしっかり立ち向かえる強い備えになるんだね!

ファイナンシャルプランナーその通りです!

大切なのは、得た知識をそのままにせず、さっそく今日から行動に移すことです!

明暗を分けた3つの家族の実例

ここからは、事前の備えが実際の生活にどのような違いをもたらすのかを、3つの家族の事例を通して見ていきましょう。

準備の有無が生活やお金の安心感にどのような影響を与えるのかを確認します。

成功例 安心介護

佐藤さん(75歳)は、数年前にアルツハイマー型認知症と診断されました。

幸いだったのは、まだ元気だった頃に、娘の由美さん(50歳)が「念のため」と勧めて、ご自身の生命保険に指定代理請求人として娘の由美さんを登録していたことです。

症状が少しずつ進み、在宅での介護が難しくなった時、佐藤さんは介護付き有料老人ホームへの入所を決めました。

入居にはまとまった一時金が必要でしたが、由美さんは指定代理請求人として、スムーズに保険会社に介護一時金を請求。

受け取った保険金で入居費用を支払うことができたため、自分たちの貯蓄や老後資金に手を付けることなく、佐藤さんの新しい生活をスタートさせることができました。

ファイナンシャルプランナー事前のわずかな手続きで、家族の経済的・精神的な負担を大きく和らげることができました。

経済的な不安を払拭できたことで、穏やかな気持ちでお父様の介護に専念できたケースですね。

失敗例 資産凍結

田中さん(80歳)は脳血管性認知症を患い、意思の疎通が難しい状態です。

息子の健司さん(55歳)は、母親の介護費用を捻出するため、母親名義の銀行口座からお金を引き出そうとしましたが、銀行から「ご本人様の意思確認ができないため、口座を凍結します」と告げられてしまいました。

健司さんは、母親が生命保険に入っていたことを覚えていましたが、保険証券は見当たらず、どこの保険会社かも分かりません。

母親に聞いても、もちろん答えは返ってきません。

保険金を請求できないばかりか、不要かもしれない保険の保険料が、凍結された口座から今も引き落とされ続けています。

結局、健司さんは自分自身の退職金を取り崩して母親の介護費用を支払うしかなく、「あの時、もっとちゃんと話しておけば…」と、後悔と焦りの日々を送っています。

ファイナンシャルプランナー元気なうちに家族で話し合う機会を設けておけば、防げた可能性が高い事例です。

気付いたその時にしっかり話し合うことの重要性がわかりますね。

トラブル例 金融詐欺被害

鈴木さん(82歳)は、認知症の初期と診断されていましたが、日常生活は一人で送れていました。

ある日、自宅に訪れたセールスマンから「今入っている保険より、こちらのほうがお得ですよ」と巧みに言いくるめられ、長年加入していた保障の手厚い医療保険を解約し、高額で複雑な金融商品(投資信託)を契約してしまいました。

家族がその事実に気づいたのは数ヶ月後、鈴木さんの預金通帳から多額のお金が引き出されているのを見つけた時でした。

慌てて金融機関に解約を申し出ましたが、手続きは難航。

大切な老後資金を失っただけでなく、家族は契約の無効を求めて、長く困難な争いに巻き込まれることになりました。

ファイナンシャルプランナーもし、事前に成年後見制度や家族信託といった財産管理の仕組みを整えていれば、このような悲劇は防げたかもしれません。

よくある質問

ここでは、認知症と保険に関して、お客様からよく寄せられる5つの質問に、ファイナンシャルプランナー(FP)の視点からお答えします。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 認知症になったら生命保険は使えない?資産凍結と保険金請求の注意点

認知症がもたらす本当の問題は、病気そのものではなく、それによって「判断能力」が失われ、自分自身で人生の重要な決定ができなくなってしまう点にあります。

最も重要で、誰でもすぐに、しかも無料でできる第一歩が「指定代理請求特約」を付加することです。

これが、あなたと家族を守るための、最初の、そして最も強力な防衛ラインとなります。

もちろん、公的な制度には限界があり、指定代理請求制度だけではカバーしきれない範囲もあります。

だからこそ、ご自身の状況に合わせて、成年後見制度や家族信託といった法的なツールを検討し、そして何よりも、ご家族間でオープンに話し合うことが不可欠です。

でも、家族にこういう話を切り出すのは難しくて…どう話せばいいでしょうか?

ファイナンシャルプランナー「最近テレビで見たんだけど」と軽い話題から始めて、お互いの将来について一緒に考える時間を作ってみてください。

準備は家族みんなの安心につながりますよ!

まずは、ご自身とご家族の保険証券をすべて取り出し、「指定代理請求特約」が付加されているか確認してみましょう。

その上で、ご自身の資産状況やご家族の希望に合わせた、より最適なプランニング(成年後見や家族信託の活用など)について、一度専門家にご相談されることをお勧めします。

弊社では、経験豊富なファイナンシャルプランナーによる無料相談も承っておりますので、お気軽にお問い合わせください。