最近、親のことが少し心配で…。自分たちの老後も、漠然と不安を感じるんだ。

わかるわ。健康やお金のこと、特に介護が必要になったらどうしようって。でも、何から手をつけていいか分からなくて。

もしあなたが今、このような会話のように、将来のお金や健康、そして「介護」という言葉に漠然とした不安を感じているなら、この記事はまさにあなたのためにあります。

40代、50代の現役世代の方々、そして60代を迎え退職が視野に入ってきた方々にとって、介護は決して他人事ではありません。

しかし、多くの人が不安を感じながらも、「まだ先のこと」「何から始めればいいかわからない」と、具体的な準備を後回しにしてしまいがちです。

この記事では、ファイナンシャルプランナー(FP)の視点から、その漠然とした不安を「具体的な安心」に変えるための道筋を、信頼できる公的なデータに基づいて徹底的に解説します。

なぜ公的介護保険だけでは不十分なのか、実際に介護にはどれくらいの費用がかかるのか。

その備えとして有効な「民間介護保険」の本当の必要性とその実態に迫ります。

民間介護保険の加入率は本当に低いの?

本題に入る前に、この記事があなたにお伝えしたい最も重要な結論からお話しします。

それは、「日本の公的介護保険は非常に優れた制度ですが、それだけでは多くの人が望む水準の介護生活を送るための経済的負担をすべてカバーすることはできない」という厳然たる事実です。

そして、この公的保障で足りない部分を補う最も直接的で有効な手段が「民間介護保険」であるにもかかわらず、驚くほど多くのご家庭がこの重要な備えを持っていません。

公的なデータを見れば、介護にかかる現実の費用と公的保険の給付額との間には、決して無視できない大きなギャップが存在することが明らかです。

このギャップを貯蓄だけで埋めようとすることは、ご自身の老後の生活だけでなく、大切なご家族の将来設計までをも危うくしかねない、非常にリスクの高い選択と言わざるを得ません。

民間介護保険の必要性を裏付ける4つの現実

ファイナンシャルプランナー

ファイナンシャルプランナー「介護にはお金がかかる」ということは、誰もが漠然と知っています。

しかし、その「なぜ?」を深く理解している方は多くありません。

ここでは、公的なデータを基に、民間介護保険の必要性を支える4つの事実をご紹介します。

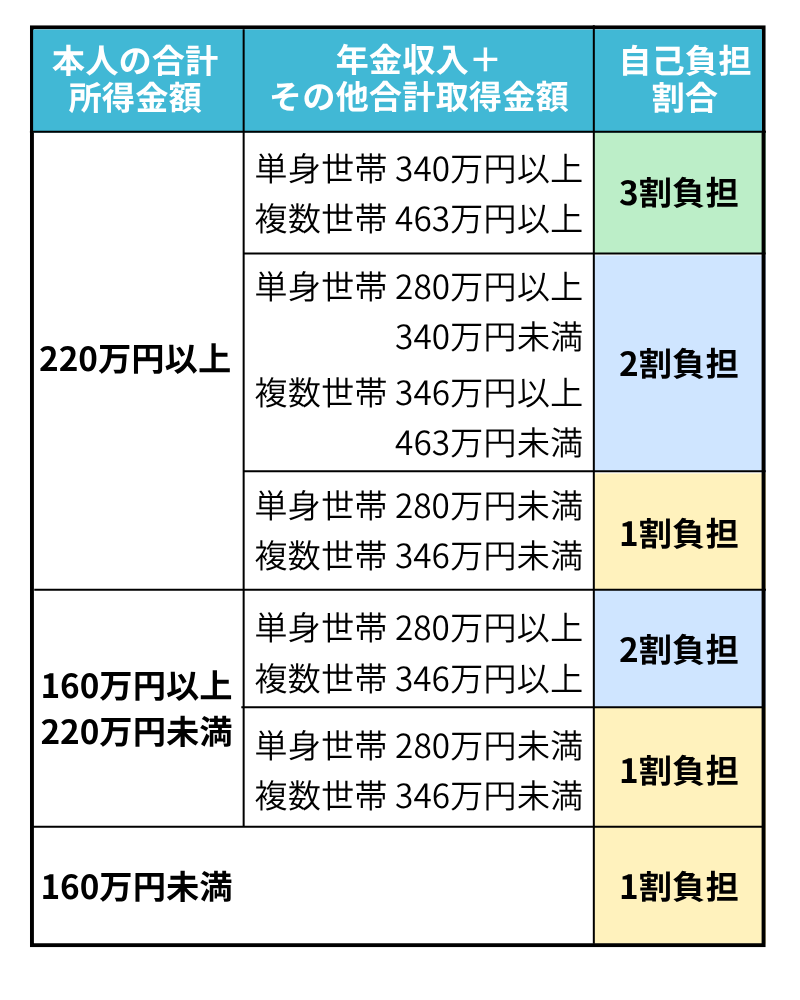

1. 公的介護保険の自己負担と対象外費用

私たちは40歳になると、誰もが公的介護保険の被保険者となり、保険料を納める義務が生じます。

これは、いざという時に社会全体で支え合うための素晴らしい仕組みです。

しかし、公的介護保険は現金が給付されるのではなく、介護サービスそのものが提供される「現物給付」が原則であるということです。

そして、そのサービスを利用する際には、所得に応じて1割から3割の自己負担が発生します。

さらに、要介護度(介護の必要性の度合い)に応じて、1カ月あたりに保険で利用できるサービスの上限額(支給限度額)が定められています。

例えば、最も重い要介護5の方の場合、1カ月の上限額は362,170円です。この上限を超えてサービスを利用した場合、超過分は全額自己負担となります。

そして、見過ごされがちですが極めて重要なのが、公的介護保険の給付対象とならない費用の存在です。

例えば、介護施設に入居した場合の食費や居住費、日常生活で使うおむつ代や理美容代などは、原則として全額自己負担となります。

ファイナンシャルプランナー

ファイナンシャルプランナー実務上、多くの方がこの「保険対象外の費用」の存在に驚かれます。

公的介護保険は最低限の生活を支える「床」だと捉えることが重要です。

2. 介護費用の自己負担分は平均542万円

では、公的保険の自己負担分や対象外費用を含め、実際に介護にはどれくらいの費用がかかるのでしょうか。

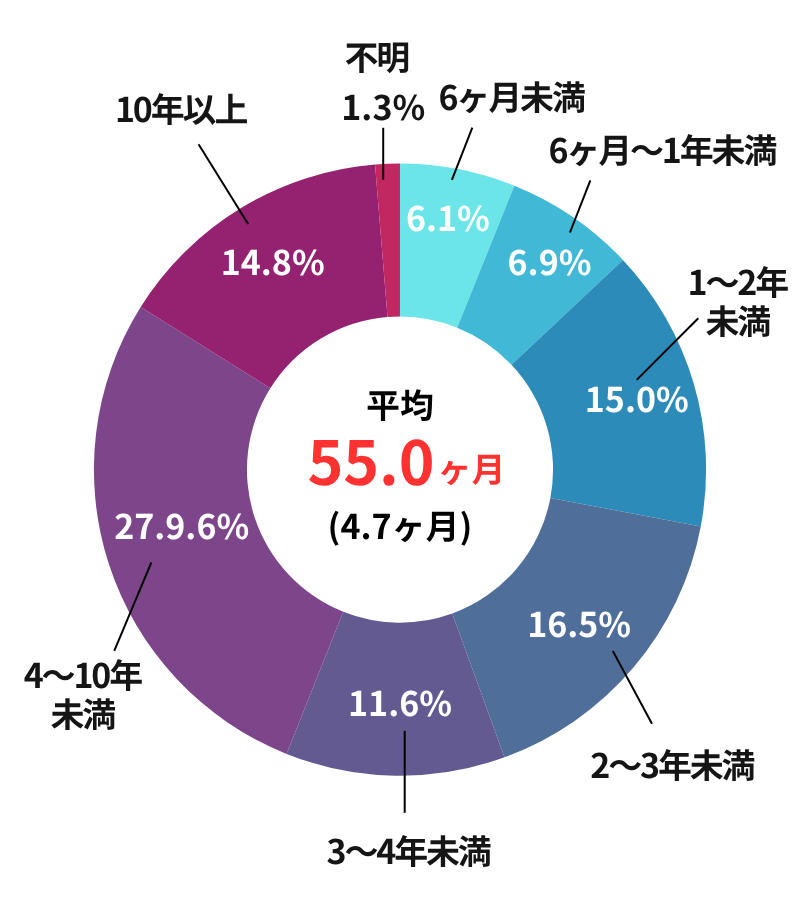

生命保険文化センターの調査によると、衝撃的な数字が明らかになっています。

まず、介護にかかる期間ですが、平均で4年7カ月(55.0カ月)という長い期間に及びます。

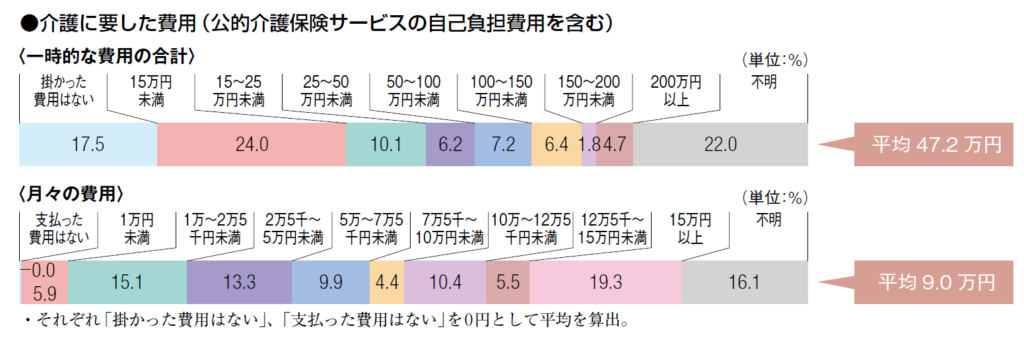

そして、月々の介護費用の平均は9.0万円です。

これには、住宅改修や介護用ベッドの購入など、一時的にかかる費用の平均47.2万円は含まれていません。

これらを基に、介護にかかる費用の総額を試算してみましょう。

つまり、平均的に約540万円もの大金が、介護のために必要になる可能性があるのです。

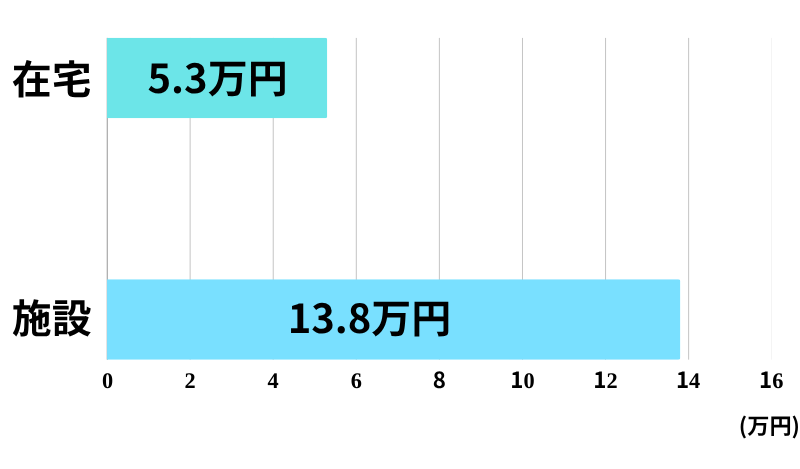

さらに、介護場所によって月々の費用は大きく異なります。在宅介護の場合は平均5.2万円ですが、施設介護の場合は平均13.8万円と2.5倍以上にもなります。

約520万円って、老後2,000万円問題の4分の1以上も消えてしまうってこと?

ファイナンシャルプランナーその通りです。

これは介護が必要になった本人だけでなく、残された配偶者の生活設計にまで深刻な影響を及ぼすリスクなんです。

3. 民間介護保険の加入率は20.1%

これほど明確な金銭的リスクがあるにもかかわらず、私たちの備えは十分なのでしょうか。

生命保険文化センターの調査によると、民間保険会社の介護保険や介護特約への世帯加入率は、わずか20.1%に留まっています。

つまり、約5世帯のうち4世帯は、このリスクに対して特別な保険による備えがない状態でいるのです。

この低い加入率とは対照的に、介護に対する経済的な不安は非常に高まっています。

60歳以上の方を対象とした調査では、65.9%もの人が「自分が要介護状態になることへ経済的な不安を感じる」と回答しています。

ファイナンシャルプランナーここに、「不安は大きいが、具体的な行動(加入)には至っていない」という大きなギャップが存在します。

このギャップが生じる背景には、「まだ大丈夫」という先送り意識や、民間介護保険に関する情報不足があるのかもしれません。

しかし、このギャップこそが、いざという時に多くの家庭を経済的な苦境に陥れる原因となるのです。

この記事は、そのギャップを埋め、正しい知識を行動へとつなげるための羅針盤となることを目指しています。

介護保険・介護特約の年代別加入率

生命保険文化センターによると、介護保険や介護特約の年代別加入率は、90代以上の加入率が30.0%と最も高く、次いで60~64歳以下で26.6%となります。

| 年代 | 加入率 |

|---|---|

| 29歳以下 | 16.9% |

| 30~34歳以下 | 21.3% |

| 35~39歳以下 | 21.4% |

| 40~44歳以下 | 17.1% |

| 45~49歳以下 | 18.1% |

| 50~54歳以下 | 21.6% |

| 55~59歳以下 | 26.4% |

| 60~64歳以下 | 26.6% |

| 65~69歳以下 | 21.2% |

| 70~74歳以下 | 16.1% |

| 75~79歳以下 | 13.9% |

| 80~84歳以下 | 10.8% |

| 85~89歳以下 | 13.8% |

| 90歳以上 | 30.0% |

介護保険や介護特約の加入率は全体的に低水準にとどまっており、多くの世帯が十分な備えをしていない実態がうかがえます。

特に、要介護リスクが高まる70代以降では加入率が低下し、75~79歳ではわずか13.9%、80~84歳では10.8%と、60代の加入率と比べ半分程度に落ち込んでいます。

ファイナンシャルプランナー必要性が高まる年代であるにもかかわらず、多くの人が民間の介護保障を活用できていない状況は、老後の生活設計や家族の負担に大きな影響を与える可能性があります。

介護保険・介護特約の世帯年収別加入率

生命保険文化センターの調査(2024年)によると、介護保険・介護特約の加入率は世帯年収が高くなるほど上昇する傾向にあります。

年収200万円未満では14.4%にとどまる一方、600万円以上の層では加入率が20%を超え、1,000万円以上の層では24.2%と最も高くなっています。

| 世帯年収 | 加入率 |

|---|---|

| 200万円未満 | 14.4% |

| 200~300万円未満 | 14.8% |

| 300~400万円未満 | 17.3% |

| 400~500万円未満 | 19.3% |

| 500~600万円未満 | 19.0% |

| 600~700万円未満 | 20.2% |

| 700~1,000万円未満 | 23.9% |

| 1,000万円以上 | 24.2% |

これは、経済的に余裕がある世帯ほど、将来の介護リスクに備える意識が高く、民間の介護保障に積極的に加入していることを示しています。

4. お金以上に深刻な家族への負担

介護の問題は、決してお金だけで解決できるものではありません。

むしろ、多くの人が最も心を痛めているのは、金銭的な負担以上に、大切な家族にかかる精神的・肉体的な負担です。

「自分の介護について、どのようなことに不安を感じますか?」という問いに対して、最も多くの人が挙げた回答は「自分の経済的負担」ではなく、「家族の肉体的・精神的負担」で、その割合は64.8%にものぼります

このデータは、多くの人が「自分のことよりも、家族に迷惑をかけたくない」という強い想いを抱いていることを示しています。

介護は、介護される側だけでなく、介護する側の人生にも大きな影響を及ぼします。

「介護離職」という言葉があるように、親の介護のために仕事を辞めざるを得なくなるケースも少なくありません。

民間介護保険から給付される現金は、こうした家族の負担を軽減するための強力なツールとなります。

例えば、給付金を使って有料の介護サービスを増やせば、家族が介護に費やす時間を減らし、精神的な休息や自分自身の時間を持つことができます。

また、施設入居という選択肢も現実的になり、共倒れを防ぐことにも繋がります。

つまり、民間介護保険に加入することは、単なる経済的な備えに留まらず、「家族への思いやり」を形にする具体的な方法でもあるのです。

ファイナンシャルプランナーお金の準備があるからこそ、心に余裕が生まれ、家族としての温かい関係を保ちながら、介護という困難な時期を乗り越えることができるのです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

民間介護保険の具体的な選び方 5つのポイント

ここまで、公的介護保険だけでは不十分である理由と、介護にかかるリアルな費用についてデータで見てきました。

では、その不足分を補うための具体的な解決策とは何でしょうか。

それが「民間介護保険」です。

この章では、多種多様な民間介護保険の中から、あなた自身に最適なものを見つけるための具体的な選び方を、FPの視点から分かりやすく解説します。

給付金の受け取り方で選ぶ3つのタイプ

民間介護保険の最大の特長は、公的保険の「現物給付」とは異なり、「現金」で給付金を受け取れる点です。

この現金は使い道が自由なため、公的保険の自己負担分や対象外サービス、さらには家族の生活費の補填など、その時の状況に応じて柔軟に活用できます。

受け取り方には、大きく分けて3つのタイプがあります。

1. 一時金タイプ

所定の要介護状態になった際に、まとまった金額(例:300万円)を一度に受け取るタイプです。

住宅のバリアフリー改修や介護用ベッドの購入、介護施設の入居一時金など、介護初期にかかる平均74万円といった大きな出費に備えるのに非常に有効です。

ただし、一度受け取ると保障が終了する商品が多く、介護が長期化した場合に資金が不足する可能性も考慮する必要があります。

2. 年金タイプ

所定の要介護状態が続く限り、毎月または毎年、決まった金額(例:月額5万円)を年金形式で受け取るタイプです。

介護施設の月額費用や在宅サービスの継続的な利用料など、月々の負担(平均9.0万円)を安定的にカバーするのに適しています。

老後資金の取り崩しを抑え、家計の見通しを立てやすくする効果があります。

3. 併用(ハイブリッド)タイプ

一時金と年金の両方の良いところを組み合わせたタイプです。

要介護状態になった際にまず初期費用として一時金を受け取り、その後も状態が続く限り年金を受け取ることができます。

手厚い保障が得られる反面、保険料は他のタイプに比べて高くなる傾向があります。

ファイナンシャルプランナー最近の主流は、この併用タイプです。介護は「初期費用」と「継続費用」の両方がかかるため、両方に対応できる形が最も合理的と言えます。

保険選びで失敗しないための5つのチェックポイント

民間介護保険は商品によって内容が大きく異なります。

契約してから「こんなはずじゃなかった」と後悔しないために、以下の5つのポイントを必ず確認しましょう。

1. 給付条件:どんな状態になったらお金を受け取れるか?

これが最も重要なポイントです。給付条件は大きく2種類に分かれます。

- 公的制度連動型

公的介護保険の「要介護2以上」など、要介護認定に連動して給付金が支払われます。

基準が明確で分かりやすいのがメリットです。

一方で、将来、国の認定基準が厳しくなった場合、給付金を受け取りにくくなる可能性がある点はデメリットと言えます。 - 保険会社独自基準型

「所定の状態で180日以上継続」など、保険会社が独自に定めた基準を満たした場合に支払われます。

公的認定を待たずにスピーディーに給付を受けられたり、公的保険の対象外となるような軽度の状態でも保障されたりする可能性があるのがメリットです。

ただし、その「所定の状態」の定義は商品ごとに細かく異なるため、契約前に約款をしっかり読み込む必要があります。

2. 保険期間:いつまで保障が続くのか?

- 定期型

保障期間が10年間や80歳までなど、一定期間に限定されています。

その分、保険料は割安です。 - 終身型

保障が一生涯続きます。

保険料は定期型より高くなりますが、介護リスクが最も高まる高齢期に保障がなくなる心配がありません。

ファイナンシャルプランナー介護が必要になる可能性は年齢とともに高まります。特に80代以降にリスクが急増することを考えると、終身型を選ぶのが基本です。

3. 貯蓄性:掛け捨てか、貯蓄か?

- 掛け捨て型

解約してもお金は戻ってきませんが、その分、保険料が安く設定されています。

少ない負担で大きな保障を準備したい方向けです。 - 貯蓄型

保険料は高くなりますが、途中で解約した場合に解約返戻金が受け取れます。

ただし、介護保障が目的であれば、まずは保障内容を充実させることを優先すべきです。

ファイナンシャルプランナー「保障は掛け捨ての介護保険、貯蓄はNISAなどの資産運用」と、目的を分けて考える方が効率的で合理的です。

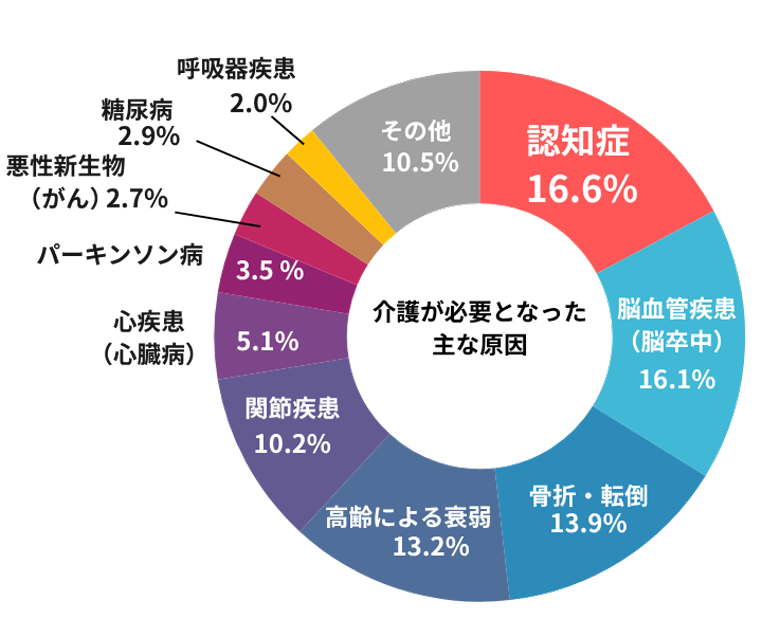

4. 認知症への備え:特約は付いているか?

要介護状態になる原因の第1位は「認知症」で、全体の16.6%を占めています。

特に要介護者(要介護1~5)に限ると、その割合は23.6%にまで上昇します。

このため、多くの介護保険には「認知症特約」を付加することができます。

この特約があれば、所定の認知症と診断された場合に一時金が給付されるなど、手厚い保障が受けられます。

軽度認知障害(MCI)の段階から保障する商品もあり、早期発見・早期対応の資金としても役立ちます。

5. 保険料払込免除特約:もしもの時に保険料の支払いはどうなるか?

ファイナンシャルプランナーこれは非常に重要な特約です。

この特約が付いていると、所定の要介護状態になった場合、それ以降の保険料の支払いが免除されます。

つまり、収入が減少しがちな介護状態になったときに、保険料の支払いが家計の負担になるのを防ぐことができます。

保障はそのまま継続されるため、必ず付加しておきたい機能の一つです。

知らないと損をする税金のメリット

国は、自助努力による介護への備えを税制面で後押ししています。

民間介護保険の保険料は、年末調整や確定申告で「介護医療保険料控除」の対象となります。

所得が低くなることで、結果的に所得税と住民税の負担が軽減されます。

控除額の上限は、所得税が年間最大4万円、住民税が年間最大2.8万円です。

一般生命保険料控除(死亡保障など)や個人年金保険料控除とは別枠で計算されるため、それぞれの保険に加入していれば、合計で最大12万円(所得税)の控除を受けることができます。

税金の控除って、実際どれくらいお得になるの?

ファイナンシャルプランナー例えば、所得税率10%、住民税率10%の方なら、年間最大6,800円の税負担が軽くなります。月々500円以上の割引に相当しますよ。

| 特徴 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 一時金タイプ | 一度にまとまった保険金を受け取る | 初期費用(住宅改修、施設入居金など)に強い | 介護が長期化した場合、資金が不足する可能性がある |

| 年金タイプ | 毎月・毎年など定期的に保険金を受け取る | 長期化する月々の費用(施設費、サービス費)を安定的にカバーできる | 初期費用に対応しにくい場合がある |

| 終身保障 | 保障が一生涯続く | 高齢になってからの介護リスクを確実にカバーできる | 若い頃から加入すると払込期間が長く、保険料は高め |

| 定期保障 | 80歳までなど保障期間が限定される | 保険料が割安 | 保障期間終了後に介護状態になると給付金は受け取れない |

民間介護保険 ケーススタディ

これまでデータや制度について解説してきましたが、ここでは具体的な事例を通じて、民間介護保険が実際の生活にどのような影響を与えるのかを見ていきましょう。

あるかないかの違いが、いかに人生の選択肢を大きく左右するかがお分かりいただけるはずです。

成功事例 計画的な準備で安心を実現

Aさん夫妻(夫58歳、妻56歳)は、FPのアドバイスを受け、50代半ばで「一時金300万円+月額5万円」の終身介護保険に加入しました。

数年後、夫が若年性認知症と診断され、要介護2の認定を受けました。

すぐに保険金が支払われ、受け取った一時金300万円を使って、自宅の廊下に手すりを設置し、お風呂を安全なユニットバスにリフォームしました。

これにより、夫は住み慣れた自宅で安全に過ごせるようになり、妻の介助の負担も大幅に軽減されました。

さらに、毎月5万円の年金給付は、週2回の訪問介護サービスの利用料に充てています。

妻は介護の合間に自分の時間を持つことができ、パートの仕事も続けることができています。

あの時、保険に入っていなかったら、貯蓄を取り崩す不安と介護のストレスで、とっくに共倒れしていたかもしれません。

とAさんの妻は語ります。

計画的な準備が、家族の絆と生活の質を守ったのです。

失敗事例 貯蓄への過信が選択肢を狭めた

Bさん(62歳)は、退職金と合わせて2,000万円の貯蓄があったため、「保険はもったいない」と考え、民間介護保険には加入しませんでした。

しかし、65歳になった妻が脳梗塞で倒れ、要介護4の状態に。

リハビリもむなしく、自宅での介護は困難と判断し、介護付き有料老人ホームへの入居を決めました。

入居一時金と月々の費用(公的保険の自己負担分含む)は、6年間の介護生活で合計800万円を超えました。

これは老後資金の約半分にあたり、Bさん自身の生活費を切り詰め、趣味だった旅行も諦めざるを得なくなりました。

まさかこんなに長く、こんなにお金がかかるとは思わなかった。

「月々1万円程度の保険料を惜しんだせいで、妻だけでなく私の老後の楽しみまで失ってしまった」とBさんは深く後悔しています。

貯蓄への過信が、夫婦二人の豊かな老後生活の選択肢を奪ってしまったのです。

トラブル事例 介護費用の負担が相続争いの火種に

Cさん一家の母親(85歳)は、長女が同居して介護をしていました。

介護費用は母親の年金と貯蓄から支払っていましたが、記録は曖昧で、不足分は長女が自腹で補填することも少なくありませんでした。

遠方に住む長男と次男は、ほとんど実家に顔を出すこともなく、介護は長女に任せきりでした。

母親が亡くなり、遺産分割協議の場になると、弟たちは「母さんの預金が思ったより少ない。姉さんが使い込んだんじゃないか?」と長女を追及。

長女が立て替えた費用の精算を求めても、「領収書も無いのに認められない」と主張し、法定相続分通りの3分の1ずつを要求しました。

介護の苦労も金銭的負担も理解しようとしない兄弟の態度に長女は深く傷つき、家族関係は修復不可能なほどに断絶してしまいました。

もし母親が介護保険に加入し、その給付金で費用を賄うという明確なルールがあれば、このような悲しい相続争いは避けられたかもしれません。

よくある質問

民間介護保険を検討する際、多くの方が同じような疑問を抱きます。

ここでは、よくある5つの質問を取り上げ、FPとして分かりやすく、そして的確にお答えします。

あなたの疑問もきっとこの中に見つかるはずです。

公的介護保険があるのに、なぜ民間の保険が必要なのですか?

良い質問ですね。

公的介護保険は介護の「土台」を支える重要な制度ですが、万能ではありません。

具体的には、

- 介護施設の食費・居住費など保険対象外の費用が多いこと

- 利用できるサービスに上限額があり、超えた分は全額自己負担になること、

という2つの大きな限界があります。

民間介護保険は、この自己負担分や対象外費用を「現金」で補うことで、費用の心配をせずに質の高いサービスや施設を選ぶ「選択肢」を確保するために必要となるのです。

貯蓄が十分にあれば、民間介護保険は不要ですか?

貯蓄で備えることも一つの方法です。

しかし、介護はいつまで続くか分からず、平均でも約4年1カ月、費用総額は500万円以上にのぼる可能性があります。

この想定外の長期出費は、残された配偶者の生活資金をも圧迫しかねません。

保険の最大のメリットは、月々数千円~1万円程度の比較的少ない掛金で、この数百万単位の大きなリスクを保険会社に移転できる点にあります。

大切な貯蓄を「守る」ための防波堤として、保険の活用は非常に有効な戦略です。

何歳くらいで加入するのがベストですか?

結論から言うと、介護が現実的な問題として意識し始める40代~50代が最適な検討時期と言えます。

理由は2つあります。

- 保険料は年齢が若いほど安く、総払込額を抑えられる可能性があること。

- 健康状態が良いほど加入しやすいこと。

60代以降になると、高血圧や糖尿病などの持病によって保険料が割高になったり、最悪の場合、加入自体を断られたりするリスクが高まります。

ファイナンシャルプランナー思い立ったが吉日、早めの検討をおすすめします。

認知症が心配です。特別な備えはありますか?

認知症は要介護状態になる最も大きな原因の一つであり、その不安を持つ方は非常に多いです。

ご安心ください、多くの民間介護保険には、所定の認知症と診断された場合に一時金などが給付される「認知症特約」を付加できます。

この特約の利点は、公的介護保険の要介護認定を待たずに、医師の診断という早い段階でまとまったお金を受け取れる可能性があることです。

ファイナンシャルプランナー早期の治療や、家族が対応を考えるための準備資金として非常に心強い備えになります。

親の介護費用は、子どもが支払う義務があるのでしょうか?

法律(民法)上、親子や兄弟姉妹には互いに扶養しあう義務(扶養義務)があります。

しかし、これはあくまで「自分の生活に余裕がある範囲で」という前提です。

まずは親自身の年金や資産で介護費用を賄うのが基本です。

ただ、現実には親の資産だけでは足りず、子どもが経済的・精神的に大きな負担を負っているケースが後を絶ちません。

親が元気なうちに、親子で介護について話し合い、親自身が民間介護保険で備えておくことが、結果的に子どもを助け、良好な家族関係を維持することにつながります。

まとめ 民間介護保険の加入率は20%!年代別・世帯年収別の傾向を徹底解説

ここまで、介護を取り巻く厳しい現実と、その有効な備えである民間介護保険について、具体的なデータと共に詳しく見てきました。

介護は、もはや「誰かに起こるかもしれない特別なこと」ではなく、「誰にでも起こりうる身近なリスク」です。

公的介護保険だけではカバーしきれない経済的負担は平均で500万円を超え、家族への精神的・肉体的な負担は計り知れません。

しかし、その一方で、加入率がわずか2割に留まる民間介護保険を賢く活用することで、この大きな不安に先手を打ち、あなたとあなたの大切な家族の未来を守ることが可能です。

漠然とした不安を具体的な安心に変えるための第一歩は、現状を正しく知ることから始まります。

まずは、ご自身の貯蓄額や公的年金の状況を、おおまかで構いませんので確認してみましょう。

その上で、「自分たちの場合は、具体的にどのような備えが必要なのか?」を専門家と一緒に考えることが、最も確実で効率的な方法です。

弊社では、経験豊富なファイナンシャルプランナーによる無料相談を実施しております。

あなたの現在の家計状況や将来の希望を丁寧にお伺いし、数ある保険商品の中から、あなたに本当に合った最適な介護への備え方をオーダーメイドでご提案します。

無理な勧誘は一切ございませんので、将来への羅針盤を手に入れるつもりで、まずはお気軽にご相談ください。

ファイナンシャルプランナーあなたの勇気ある一歩が、未来の安心を築きます。