80歳を過ぎた親の認知症が心配だけど、今から入れる保険なんてあるのかしら…?

結論から申し上げると、80歳を過ぎてからでも加入できる認知症保険は存在します。

要介護リスクが急増するこの年代でも加入できる認知症保険は存在しますが、選択肢は限られています。

本記事では、加入可能な商品比較、公的介護保険との違い、給付金を確実に受け取る指定代理請求制度のポイントをFPがやさしく解説します。

この記事でわかること

- 80歳以上で加入可能な認知症保険の比較

- 公的介護保険と民間保険の必要性

- 絶対に知らなきゃいけない指定代理請求制度

- 認知症介護にかかる具体的な費用

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

80代から急増する認知症リスクと介護の経済的負担

認知症は80代以降、リスクが格段に高まる

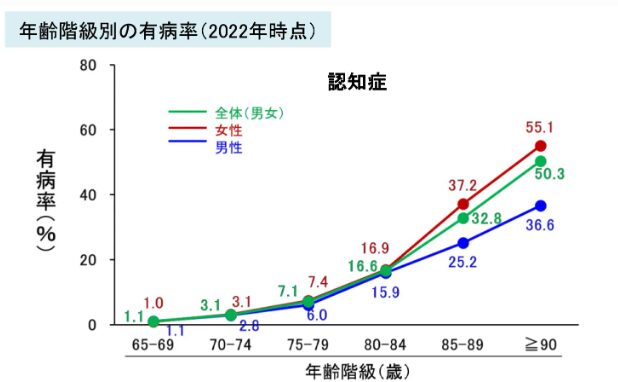

年齢を重ねるごとに認知症の有病率は急激に上昇し、特に80代からはそのリスクが格段に高まります。

| 年齢 | 有病率 |

|---|---|

| 65~69歳 | 1.1% |

| 70~74歳 | 3.1% |

| 75~79歳 | 7.1% |

| 80~84歳 | 16.6% |

| 85~89歳 | 32.8% |

| 90歳以上 | 50.3% |

たとえば、80〜84歳では全体で16.6%、85〜89歳では32.8%と、5年間でほぼ倍増しています。

90歳以上になると、全体の有病率は50.3%に達し、2人に1人が認知症を患っている計算になります。

性別で見ると、女性の方が全体的に高い傾向があり、90歳以上では女性が55.1%、男性は36.6%と大きな差が見られます。

これはもはや他人事ではなく、誰の身にも起こりうる非常に確率の高いリスクです。

また、厚生労働省の調査によると、2022年時点で約443万人だった認知症の高齢者数は、2040年には約584万人にまで増加すると予測されています。

| 認知症高齢者数 | 高齢者における認知症有病率 | |

|---|---|---|

| 2022年 | 443.2万人 | 12.3% |

| 2025年 | 471.6万人 | 12.9% |

| 2030年 | 523.1万人 | 14.2% |

| 2040年 | 584.2万人 | 14.9% |

| 2050年 | 586.6万人 | 15.1% |

| 2060年 | 645.1万人 | 17.7% |

出典:厚生労働省「認知症および軽度認知障害(MCI)の高齢者数と有病率の将来推計」

日本は世界でもまれな超高齢社会に突入しました。

つまり、認知症は社会全体が直面する大きな課題であり、私たち一人ひとりが「もしもの備え」を考える時代に入った、ということです。

深刻化する「老老介護」と共倒れのリスク

さらに深刻なのは、介護する側の問題です。

厚生労働省の介護状況の調査では、介護者の約77.1%が60歳以上という「老老介護」が社会問題となっています。

特に、認知症の有病率が高い高齢女性を、同じく高齢である夫が介護するケースは少なくありません。

介護する側も体力や気力が衰え、共倒れになる危険性もはらんでいます。

このような状況では、家族の愛情や努力だけで乗り切るには限界があります。

介護される本人だけでなく、介護する家族の生活を守るためにも、外部のサポート、特に経済的な支えを準備しておくことが、もはや贅沢ではなく「必要不可欠」な備えとなっているのです。

実務上、ご相談で最も多いのが

「公的年金だけで介護費用をすべて賄えるか?」

というご質問です。

在宅介護であれば年金の範囲内で収まるケースもありますが、施設への入居を検討し始めると、多くの場合で貯蓄の取り崩しが必要になります。

特に、都市部では施設費用が高額になる傾向があり、想定以上にお金がかかることを念頭に置く必要があります。

認知症介護にかかる具体的な費用とは?

認知症になった場合、どれくらいの経済的負担がかかるのでしょうか。

負担は大きく分けて「初期費用」と「月々の費用」の2つです。

ファイナンシャルプランナー

ファイナンシャルプランナーまずは、具体的にどれくらいのお金が必要になるか、平均的なデータから見ていきましょう。思った以上の金額に驚かれる方も多いですよ。

生命保険文化センターの最新調査によれば、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計が平均47.2万円です。

そして、その後も続く月々の介護費用は平均9.0万円とされています。

しかし、この「月々の費用」は介護の場所によって大きく異なります。

在宅介護と施設介護の費用の目安

| 介護の場所 | 月額費用の目安 | 備考 |

|---|---|---|

| 在宅介護 | 約5.3万円 | 訪問サービスの他、おむつ代や交通費など保険適用外の費用も発生 |

| 施設介護 (特別養護老人ホームなど) | 約13.8万円~ | 施設のタイプや部屋の種類(個室か多床室か)で大きく変動 |

出典:生命保険文化センター「生命保険に関する全国実態調査[2人以上世帯]」/2024(令和6)年度

公的介護保険制度だけでは足りない2つの理由

国の介護保険があるから、ある程度は安心だと思っていたけど…やっぱりそれだけじゃ足りないのかしら?

「介護が必要になったら、国の公的介護保険があるから大丈夫」

と考えている方もいらっしゃるかもしれません。

確かに、日本の公的介護保険制度は非常に心強いセーフティネットです。

しかし、この制度が「すべて」をカバーしてくれるわけではない、ということを正しく理解しておく必要があります。

公的介護保険の基本的な仕組みとメリット

まず、公的介護保険の基本的な仕組みをおさらいしましょう。

40歳以上の国民は全員が加入し、保険料を納める義務があります。

そして、介護が必要な状態になった際に、市区町村に申請して「要介護認定」を受けることで、介護サービスを利用できるようになります。

介護保険の特徴

- 介護保険制度では、要支援1・2と要介護1〜5という7段階で本人の状態が認定されます。

数字が小さいほど自立度が高く、数字が大きいほど介護の手厚さが必要です。 - サービス利用時の自己負担割合は所得水準に応じて1割・2割・3割のいずれかに決まり、収入が少ない人ほど負担が軽くなるよう配慮されています。

- さらに、介護保険のいちばん大きな特徴は「現物支給」です。

つまり現金を受け取るのではなく、訪問介護やデイサービス、福祉用具レンタル、住宅改修など具体的な介護サービスそのものを、自己負担分だけ支払って利用できる仕組みになっています。

公的介護保険ではまかなえない2つのポイント

制約1

1か月に利用できるサービスの量に上限(支給限度額)が定められていることです。

例えば、「要介護1」なら月々約167,650円分まで、といったように、要介護度ごとに上限額が決まっています。もし、この上限を超えてサービスを利用したい場合、超過した分は全額自己負担となります。

公的介護保険には盲点となる2つの制約があります。

| 要介護度 | 支給限度額 |

|---|---|

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

制約2

最も重要な点ですが、公的介護保険はあくまで「サービス」を提供する制度であり、自由に使える「現金」が支給されるわけではないという点です。

公的介護保険の対象外となる費用

認知症の介護では、介護サービス以外にも様々なお金が必要になります。

例えば、以下のような費用は公的介護保険の対象外であり、すべて自己負担となります。

- 介護保険適用外のサービス費用(保険の支給限度額を超えた分など)

- 施設介護の居住費や食費

- おむつ代や介護食などの日用品費

- 火災防止のためのIHコンロへの交換など、住宅の安全対策費用

- 徘徊対策のためのGPS端末の利用料

- 通院のための交通費

公的介護保険制度だけでは、介護にかかる費用を全てまかなうことはできず、自己負担が発生してしまいます。

この不足分を補い、経済的な負担に備えるために活用できるのが、民間の認知症保険や介護保険です。

公的介護保険を最低限の保障を確保するための「土台」と位置づけ、その上で自己負担や生活費、突然の出費をカバーする「クッション」として民間保険を加える。

このような二段構えで備えることで、想定外の費用にも対応できる、安心した老後を築くことができます。

生命保険のお悩み、ご相談下さい。

生命保険でこのようなことでお悩みではありませんか?

- 持病があって加入できないと言われたことがある

- 生命保険の見直しを検討しているが保険料をもっと安くしたい

- 1社だけではなく、複数の保険会社から比較して保険を選びたい

- どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

80歳以上でも加入できる認知症保険の特徴と注意点

認知症保険と介護保険の違いとは?

公的介護保険の限界が見えてきたところで、次なる選択肢である「民間の介護保険」に目を向けてみましょう。

特に、認知症への備えとして注目されるのが「認知症保険」です。

似たものに民間の「介護保険」がありますが、両者には違いがあります。

一般的な民間の介護保険は、脳卒中や転倒による骨折なども含め、より広い原因によって「要介護状態」になった場合に給付されるのに対し、認知症保険は「認知症」という特定の状態に保障を絞っているのが特徴です。

そのため、比較的保険料が割安な傾向にあります。

80歳以上で加入できる保険の特徴と加入時の注意点

年齢を重ねると保険に入りにくくなるイメージがあるかもしれませんが、80歳以上の方でも加入しやすいように工夫された認知症保険があります。

認知症保険の特徴

- 健康状態の質問が少ない

加入時に答える健康についての質問は、3つから5つ程度と非常にシンプルです。 - 薬を飲んでいても申し込めることが多い

例えば、高血圧や糖尿病の薬を飲んでいる方でも、簡単な質問に当てはまらなければ問題なく申し込めるケースがほとんどです。「持病があるから無理だろう」と諦める必要はありません。

認知証保険の告知内容例

- 現在、入院中ですか?

- 今までに、認知症・軽度認知障害(MCI)またはその疑いで、医師の診察・検査・治療・投薬を受けたことがありますか。

- 今までに、公的介護保険の要介護・要支援認定を受けたことがありますか。または申請中ですか。

- 過去5年以内に、下記の病気で、医師による診察・検査・治療・投薬を受けたことがありますか。

- アルツハイマー病

- レビー小体病

- ピック病

- 前頭側頭葉変性症

- パーキンソン病

- パーキンソン症候群

- 大脳皮質基底核変性症

- 進行性核上性麻痺

- 多系統萎縮症(MSA)

- 脊髄小脳変性症

- 一過性脳虚血発作(TIA)

- 脳卒中(脳出血・脳こうそく・くも膜下出血)

- 脳腫瘍

- 水頭症

- てんかん

- 多発性硬化症

- 筋萎縮性側索硬化症

- うつ病

- そううつ病

- 双極性障害

- 統合失調症

- アルコール依存症

ファイナンシャルプランナー

ファイナンシャルプランナー高血圧や糖尿病で薬を飲んでいる方でも、告知項目に該当しなければ申し込めるケースが多いですよ。諦めずに検討してみましょう。

一方で、認知証保険特有の注意点もあります。

多くの商品には「免責期間」または「不担保期間」と呼ばれる待ち期間が設けられています。

この期間中に認知症になっても給付金は支払われません。

例えば、「契約から1年」や「2年」といった期間中に認知症と診断されても、給付金は受け取れません。

契約後すぐに保障が開始されるわけではないことを、しっかり理解しておく必要があります。

最重要比較ポイントは「給付金の支払条件」

そして、80歳以上で認知症保険を選ぶ際に最も重要な比較ポイントが、「給付金の支払条件」です。

これは商品によって大きく異なり、主に以下の2つのタイプに分かれます。

- 診断確定タイプ

医師によって「器質性認知症」と診断が確定されただけで、給付金が支払われるタイプ。

認知症の前段階とされるMCI(軽度認知障害)と診断された時点で、一時金が支払われる商品もあります。 - 診断+要介護認定タイプ

医師による認知症の診断に加えて、公的介護保険の「要介護1以上」などの認定を受けることが条件となるタイプ。

この違いは、単に「いつお金がもらえるか」だけでなく「何に使えるか」という戦略に直結します。

「診断確定タイプ」は、軽度なうちに予防的・先行的な対策に資金を使える可能性があります。

一方、「診断+要介護認定タイプ」は、発生した介護費用を補填する事後的な使い方が中心になります。

80歳以上向け 認知症保険の2タイプと選び方

代表的な2つの商品タイプを比較検討

では、具体的に80歳以上の方が加入を検討できる認知症保険にはどのような商品があるのでしょうか。

市場で中心となっている代表的な「診断確定タイプ」と「診断+要介護認定タイプ」を比較しながら、選び方のポイントを解説します。

この2つの商品タイプを比較すると、ご家庭の考え方によってどちらを選ぶべきかが明確になります。

主要商品タイプ比較表と選択のポイント

ポイントは「加入可能年齢」「支払条件」、そして「保険料」の3つです。

| 商品タイプ | 加入可能年齢の上限 | 主な支払条件 | MCI保障 |

|---|---|---|---|

| 診断確定タイプ | 80歳前後 | 医師による認知症の診断確定 | 商品により有 |

| 診断+要介護認定タイプ | 85歳前後 | 認知症の診断+公的介護保険の要介護1以上 | 特約により有 |

上記はあくまで一般的な特徴です。

ファイナンシャルプランナー保障額や保険料は商品により異なるため、最新の情報は必ず各保険会社の公式サイトや代理店でご確認ください。

この表から、選択のポイントが明確になります。

- 「安心」を優先する選択

月々の保険料は高くても、できるだけ早く、MCIの段階からでも備えたいと考えるなら、診断確定タイプが有力です。 - 「コスト」を重視する選択

月々の保険料をできるだけ抑えつつ、本格的な介護状態になったときの大きな出費に備えたいなら、診断+要介護認定タイプが合理的です。

どちらが優れているというわけではありません。

この「コスト vs 給付スピード」というトレードオフを理解し、ご家族で話し合うことが、後悔しない保険選びの第一歩です。

絶対に知っておくべき「指定代理請求制度」と「税金」の話

保険に入っても、本人が認知症で請求できなかったら意味ないよな。

どうすればいいの?

ご家庭に合った保険を選び、無事に審査も通過し、認知症保険を契約できたとします。

しかし、これで安心するのはまだ早いのです。

その鍵を握るのが、「指定代理請求制度」です。

家族を守る「指定代理請求制度」の重要性

認知症が進行すると、ご本人は契約内容を理解したり、請求手続きをしたりといった意思能力が失われてしまう可能性があります。

この問題を解決するために、生命保険会社が用意しているのが「指定代理請求制度」です。

これは、契約時にあらかじめ「指定代理請求人」(例えば配偶者や子)を指定しておくことで、被保険者本人に代わってその代理人が給付金を請求できるようにする仕組みです。

通常、この制度の利用に追加の保険料はかかりません。

設定しないとどうなる?「成年後見制度」の落とし穴

もし指定代理請求人を設定していなかった場合、家族であっても本人の代わりに保険金を請求することはできません。代わりに、以下の面倒な手続きが必要になります。

成年後見人制度を利用する必要がある

- 家庭裁判所に申し立てをして「成年後見人」を選んでもらう

- この成年後見人だけが、本人に代わって保険金請求などの手続きができる

でも、この制度には大きな問題が…

- 時間がかかる

申し立てから後見人が決まるまで数か月 - お金がかかる

専門家への報酬や各種費用が発生 - すぐにお金が受け取れない

介護費用が今すぐ必要でも待つしかない

保険に入っているのに、いざという時にすぐにお金を受け取れない状況になってしまいます。

指定代理請求人の設定をしておくことで、家族がスムーズに手続きを進められ、必要な時にすぐに保険金を受け取ることができます。

ファイナンシャルプランナー契約時に指定代理請求人を設定しておくことが、将来の家族に対する最大の思いやりであり、最も簡単で効果的なリスク対策です。

給付金にかかる税金の不安について

給付金を受け取ったら高額な税金がかかるのでは?

こんな心配をされる方もいらっしゃいますが、この心配はほとんどの場合不要です。

これは給付金が「所得」ではなく「損害の補填」と見なされるためです。

一方、受け取った給付金を使い切らずに被保険者本人が亡くなった場合、その残額は相続税の課税対象になります。

実例で学ぶ!認知症保険の成功例と失敗例

ファイナンシャルプランナー

ファイナンシャルプランナーこれまで解説してきた内容をより身近に感じていただくために、実際にあった3つの家族のケースをご紹介します。

ほんの少しの準備の違いが、いかに大きな差を生むかが見えてくるはずです。

【成功例】先を見越した準備が家族を救った

81歳になる母の物忘れが気になり始めた長男の健司さん。

健司さんはFPに相談し、母が元気なうちに「診断確定タイプ」の認知症保険に加入。

自分を「指定代理請求人」に設定していました。

1年後、母はアルツハイマー型認知症と診断され、スムーズに200万円の一時金を受け取りました。

そのお金で、安全な生活環境を整え、専門のデイサービス費用に充てることができ、介護をする高齢の父の負担を大きく減らすことができました。

【失敗例】まだ大丈夫が招いた後悔

83歳の父の記憶力低下に気づきながらも、具体的な話し合いを避けていた佐藤さん一家。

ある日、父が血管性認知症と診断され、事態は急変します。

父の預金は本人の意思確認ができないため引き出せず、口座は事実上凍結。保険の準備もなく、高額な施設費用を子供たちが立て替えました。

結局、時間も費用もかかる成年後見制度の申し立てをせざるを得ず、家族は精神的にも経済的にも疲弊してしまいました。

【トラブル例】知っている「つもり」だった

82歳の父のために、保険料が手頃な認知症保険に入っていた鈴木さん。

父が認知症と診断され請求しましたが、返答は「支払事由に該当しません」というものでした。

保険の条件が「認知症の診断『+要介護1以上』の認定」だったのです。

結局、要介護1の認定を受けるまでの数か月間、必要なサービス費用を自己資金で賄うことになり、「安さだけで選んでしまった…」と後悔することになりました。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

よくある質問

まとめ 失敗しない80歳以上の認知症保険!商品の選び方と全知識

人生100年時代における認知症という大きな課題も、正しい知識を持って備えることで、その不安を大きく和らげることが可能です。

80歳を過ぎてからの備えは、選択肢が限られるからこそ、一つひとつの判断が重要になります。

最後に、押さえておくべき3つのポイントをまとめます。

- 公的介護保険だけではカバーしきれない経済的負担の現実を直視すること

- 数少ない選択肢の中から保険料と給付条件のバランスを考えて商品を選ぶこと

- 「指定代理請求制度」の設定を絶対に忘れないこと

この手続き一つが、いざという時のご家族の運命を左右すると言っても過言ではありません。

ファイナンシャルプランナーさあ、今日からできることがあります。

まずはご家族で現状を確認し、将来について話し合うことから始めてみませんか?

あなたの家族の未来を守るための旅は、今日この一歩から始まります。

まずは、ご両親の現在の経済状況や、すでに加入している保険がないかを確認することから始めてみてください。

そして、この記事の比較表を参考に、ご家族で将来について話し合う時間を持つことをお勧めします。

もし、あなたのご家庭の状況に合わせた、より専門的で具体的なアドバイスが必要だと感じたら、ぜひお金の専門家であるファイナンシャルプランナーに相談することも有効な選択肢です。