妊娠糖尿病と診断されて入院が必要になった場合、体調だけでなく、生活や経済面での不安を感じる方は多いでしょう。

この記事では、実際に妊娠糖尿病で入院を経験された方へのインタビューを通じて、入院時の状況や費用、利用可能な制度についてまとめています。

また、妊娠糖尿病を経験した後でも加入できる保険について、分かりやすく解説しています。

本記事は、これから妊娠を考えている方や、妊婦の方、そのパートナーやご家族にとって参考になる情報が盛り込まれています。

この記事を通じて妊娠糖尿病に関する知識を深め、安心して妊娠期を迎えるための準備にお役立てください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

妊娠糖尿病で入院をしたYさんのインタビュー

インタビュアー

インタビュアー自己紹介をお願いします

Yさん

Yさんはい。私は現在37歳で、専業主婦をしています。

2019年10月から約1ヶ月間、妊娠糖尿病で入院しました。

妊娠糖尿病の診断と入院

インタビュアー

インタビュアー妊娠糖尿病と診断されたきっかけを教えていただけますか?

Yさん2人目を妊娠中の定期検診を受けた際、尿検査で糖が検出されたんです。その後、正式な糖尿病検査を受けて、妊娠糖尿病と診断されました。妊娠前は糖尿病ではなかったので、妊娠によるホルモンバランスの変化が原因だと説明されました。

Yさん

Yさん正直、驚きと不安でいっぱいでした。妊娠中というデリケートな時期だけに、赤ちゃんへの影響も心配でした。

診断を受けた時、ちょうど切迫早産でお腹の張りやすい状態だったこともあり、主治医から2週間程度の管理入院を勧められました。

入院中は、毎食時に血糖値を測定し、それに基づいて食事内容を調整しました。

具体的には、野菜を先に食べたり、バランスの良い食事を心がけたりしました。

入院費用と高額療養費制度 ファミリー・サポートの活用

インタビュアー入院にかかった費用はどのくらいでしたか?

Yさん治療のほとんどが健康保険の対象でしたが、個室を希望したため、個室代やパジャマ代、食事代などで合計約30万円かかりました。

インタビュアーその費用をどのように工面されましたか?

Yさん主に貯金から支払いました。また、高額療養費制度を利用しました。

Yさん私たち夫婦の場合、月々の上限額が決まっていて、それを超えた分が戻ってきました。

手続きは病院の会計で案内してもらい、比較的スムーズに行えました。

インタビュアー入院中に困ったことはありましたか?

Yさんはい、一番の問題は上の子のお世話でした。

近くに頼れる親族がいなかったんです。

幼稚園のママ友はいましたが、子どもを預けられるほど親しくなかったので…。

インタビュアーその問題にどう対処されましたか?

Yさん夫に仕事の調整をしてもらい、幼稚園の延長保育を利用したりしました。どうしても夫の帰りが遅くなる時は、地域のファミリーサポートを活用しました。突然の入院で準備する時間がなかったので、本当に大変でした。

インタビュアーファミリーサポートについて、もう少し詳しく教えていただけますか?

Yさん地域の子育て支援サービスの一つで、子どもを預かってくれる登録会員さんと、預けたい人をマッチングするシステムです。事前に登録が必要ですが、急な依頼にも対応してくれるので、本当に助かりました。

インタビュアー入院費用以外に、予想外の出費はありましたか?

Yさんはい、ありました!

上の子の延長保育代や、送迎をお願いしたファミリーサポートさんにお支払いする代金。

また、夫があまり料理が得意ではないので外食が増えてしまい、入院費以外でも臨時の出費が増えてしまいました。

それ以外にも、夫の残業がなくなることで収入も減ってしまい、最終的には、子どものために貯めていた貯金を崩すことになってしまって…。

保険の重要性

インタビュアー保険に加入されていたそうですが、どのような保険でしたか?

Yさん私が加入していた医療保険と、実家の親が掛けてくれていた生命保険の2つです。

入院したことで1日15,000円ほど保険金が出ることがわかりました。

最初は保険に加入していたことをすっかり忘れていたんです!

でも、病院の会計時に「保険の請求があれば言ってください」と声をかけてもらって思い出しました。

簡単な書類を作成するだけですぐに請求できました。

インタビュアー保険に加入していて良かったと感じたことはありますか?

Yさんはい、とても良かったです。30万円近くかかった入院費用をカバーできただけでなく、少し余裕も出ました。実は解約も考えていた保険だったんですが、加入していて本当に良かったです。

インタビュアーこの経験を通して、保険について他の人にアドバイスしたいことはありますか?

Yさん入院は短期間ならそれほど費用はかかりませんが、長期になると数十万円になることもあります。日本には高額医療制度があるので全額負担することはありませんが、個室代やパジャマ、食費などは実費になります。そういった費用を補てんするためにも、1日いくらかの入院給付金が出る保険に入っておくことをおすすめします。

インタビュアー最後に、これから妊娠を希望される方や、妊娠糖尿病と診断された方へメッセージをお願いします。

Yさん妊娠中に糖尿病と診断されると、少なからず不安や心配を感じますよね。でも私の場合は、適切な管理と治療を受けることで、体調だけでなく、気持ちの面でも不安感が和らぎました。医療スタッフや家族と一緒に支え合いながら、取り組んでいけることを願っています。

また、経済面での備えも大切だと感じました。

保険や公的制度についても事前に調べておくと、いざという時に役立ちます。

妊娠中は予期せぬことが起こることもありますが、十分な準備と周囲のサポートがあれば、心の持ちようが大きく変わります。

インタビュアー貴重なお話をありがとうございました。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

妊娠糖尿病で入院した際の健康保険対象外の費用

妊娠糖尿病は妊娠中に発症する糖尿病です。

この医療費では、健康保険が適用される部分と適用されない部分があります。

ここでは、特に健康保険が適用されない費用について詳しく解説します。

1. 差額ベッド代

入院する際に、病室の種類によっては差額ベッド代が発生することがあります。一般的な大部屋であれば健康保険が適用されるため、追加の費用は発生しません。しかし、個室や特別室を希望する場合、その差額ベッド代は自己負担となります。例えば、プライバシーを重視するために個室を選択した場合、その費用は1日あたり数千円から数万円になることがあります。特別室には、広いスペースや高級な設備が整っていることが多く、その分費用も高くなります。

厚生労働省の調査によると、全国の差額ベッド代の1日あたりの平均額は以下の通りです。

| 病床 | 1日当たり平均徴収額(推計) |

|---|---|

| 1人室 | 8,437円 |

| 2人室 | 3,137円 |

| 3人室 | 2,808円 |

| 4人室 | 2,724円 |

※出典:厚生労働省「中央社会保険医療協議会総会」

これに基づくと、例えば1人部屋で30日間入院した場合、約25万3,110円の差額ベッド代がかかります。

2. 入院時の食事代

入院中の食事代には、健康保険が適用される部分と適用されない部分があります。

妊娠糖尿病の場合、特別な食事療法が必要となることがあります。糖尿病の方向けの食事の例としては、低カロリーや特定の栄養素を調整した食事が提供されることがありますが、その費用は標準的な食事代と同じです。ただし、特別なメニューや追加の食事サービスは自己負担となります。

標準的な食事代の自己負担額は以下の通りです。

| 区分 | 1食あたり負担額 |

|---|---|

| 一般の方 | 490円 |

| 難病患者、小児慢性特定疾病患者の方 (住民税非課税世帯を除く) | 280円 |

| 住民税非課税世帯の方 | 230円 |

| 住民税非課税世帯の方で 過去1年間の入院日数が90日を超えている場合 | 180円 |

| 住民税非課税世帯に属しかつ所得が一定基準に 満たない70才以上の高齢受給者 | 110円 |

出典:全国健康保険協会「入院時食事療養費」

事前に医療機関に確認し、具体的な費用について理解しておくことが重要です。

3. パジャマやアメニティ費用

入院中に使用するパジャマやタオル、歯ブラシなどの日用品は基本的に自己負担となります。病院によってはこれらのアメニティが提供される場合もありますが、一般的には自分で用意するか、病院内の売店で購入することになります。特に長期の入院の場合、これらの費用が積み重なるとそれなりの金額になることがあります。

4. その他の自費診療

健康保険が適用されない診療や治療が行われた場合、その費用も自己負担となります。例えば、妊娠糖尿病に関連した特別な検査や治療で、保険適用外のものがある場合、その費用は自己負担です。また、必要に応じて自費で受けるマッサージやリラクゼーション治療なども含まれます。

5. 医療保険適用外の薬剤

妊娠糖尿病の管理には薬物療法が必要になることがありますが、健康保険が適用されない薬剤やサプリメントの費用は自己負担です。特に、自然由来のサプリメントやビタミン剤などは健康保険の対象外となることが多いため、これらを利用する場合は事前に費用を確認しておくことが重要です。

そもそも妊娠出産にかかわる費用は健康保険適用外のものも多い

妊娠出産に関する費用は、健康保険適用外のものが多く含まれます。

例えば、妊婦健診や超音波検査は基本的に保険適用外です。

ただし、これらの費用は多くの自治体で補助金が提供されています。

自己負担を軽減する公的制度

以下の公的制度を利用することで、自己負担を軽減することができます。

医療費控除

自己負担した医療費が一定額を超えると、確定申告で医療費控除を受けられる場合があります。これは年間の医療費が一定の基準を超えた場合に、その超えた部分について所得税の一部が控除される制度です。妊娠糖尿病での長期入院や高額な医療費が発生する場合、この制度を利用することで、自己負担額を軽減することができます。詳細は税務署に確認するとよいでしょう。

高額療養費制度

高額療養費制度は、1ヵ月の医療費が一定の自己負担限度額を超えた場合、その超えた分について払い戻しを受けられる制度です。妊娠糖尿病で長期入院した場合、この制度を利用することで、自己負担額を抑えることができます。申請には医療機関からの領収書や診療明細書が必要となるため、入院時にこれらの書類をしっかりと保管しておくことが重要です。

| 所得区分 | 自己負担限度額 | 多数該当(※2) |

|---|---|---|

| ① 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| ⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

引用:全国健康保険協会「高額な医療費を支払ったとき」より抜粋

※1 総医療費とは保険適用される診察費用の総額(10割)です。

※2 療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

注) 「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となります。

自治体によっては妊娠糖尿病に関する支援制度がある

お住まいの自治体によって、妊娠・出産をサポートする支援制度があります。

自治体によって制度の支援内容は異なります。

また、制度を受けられる方の条件(世帯年収や年齢など)が異なるので注意しましょう。

支援制度の一例

医療費助成

東京都では、妊娠糖尿病を含む妊娠中の合併症に対する医療費助成制度を提供しています。この制度は、特定の妊娠中のリスクを持つ妊婦に対して、必要な医療や検査費用を公費で負担するものです。

助成の対象となる医療費は、健康保険適用後の自己負担額であり、入院医療費が主な対象です。

詳細については、東京都福祉保健局の公式ウェブサイトをご覧ください。

栄養指導・生活指導

浜松市では、妊娠糖尿病の管理に必要な栄養指導や生活指導を提供しています。妊娠糖尿病と診断された妊婦に対して、専門の栄養士が個別に適切な食事計画を作成し、血糖値の管理をサポートします。また、日常生活での適切な運動やストレス管理についても指導が行われます。これにより、母子の健康を守り、妊娠糖尿病の合併症リスクを低減します。

詳細は浜松市の公式ウェブサイトをご確認ください。

自治体の助成金や支援制度についての問い合わせ先

妊娠糖尿病に対する自治体の助成金や支援制度について知るには、以下の場所に問い合わせると良いです。

- 市区町村の健康福祉部門:市役所や区役所の健康福祉部門で詳細な情報が得られます。

- 保健所:地域の保健所でも妊娠糖尿病に関する支援制度の情報を提供しています。

- 自治体の公式ウェブサイト:最新の制度や助成金情報が掲載されています。

具体的な手続きや詳細は、各自治体の公式サイトや窓口で確認してください。

公的制度を利用しても予期せぬことで自己負担は発生する

公的制度を利用することで自己負担額を軽減できますが、それでも自己負担がゼロになるわけではありません。

特に長期入院や高額な治療が必要な場合、自己負担が大きくなることがあります。

そのため、民間の医療保険に加入しておくと、万一の際に経済的な負担をさらに軽減できるので安心です。

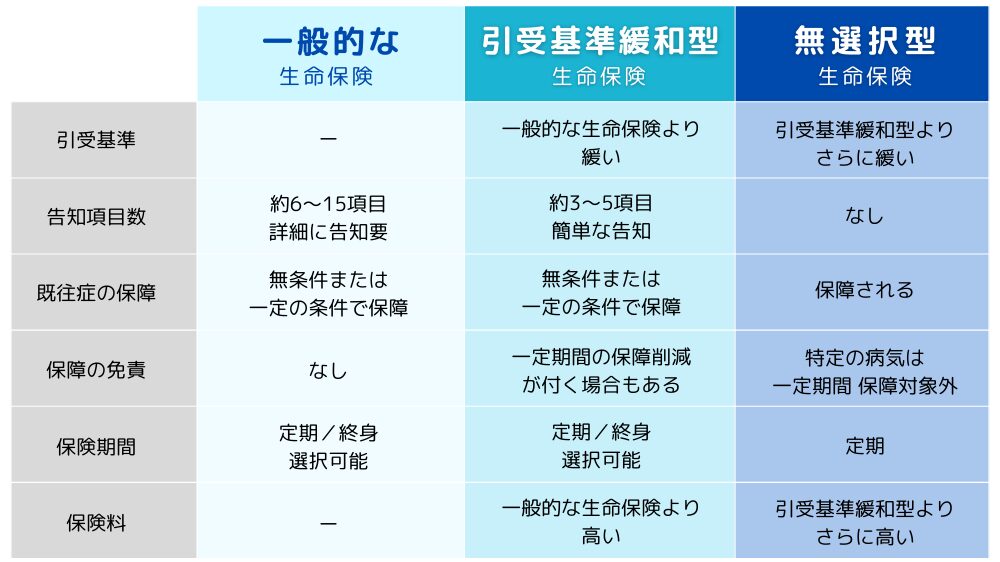

生命保険を検討する基本的な考え方

持病を持っている方が生命保険を検討する際には、まずは自分の健康状態に合った保険を選ぶことが大切です。

ファイナンシャルプランナー

ファイナンシャルプランナー生命保険にはいくつかの種類があり、それぞれ特徴や加入条件が異なるため、状況に応じた選び方が求められます。

まず、一般的な生命保険は、保険料が比較的安く、保障内容も充実しています。しかし、加入する際には告知が必要で、持病がある場合は加入が難しくなることがあります。そのため、まずは一般の生命保険で加入できるかを確認することが第一歩です。

次に、一般の生命保険で加入が難しい場合は「引受基準緩和型保険」を検討しましょう。この保険は、一般の生命保険に比べて保険料は割高ですが、告知が簡単であり、持病がある方でも比較的加入しやすいのが特徴です。持病があっても加入できる可能性が高いため、多くの方に適しています。

それでも加入が難しい場合には「無選択型生命保険」を検討します。この保険は、告知が不要でさらに加入しやすいですが、その分保険料が高く設定されています。選択肢としては最終手段となりますが、持病を持っている方でも安心して加入できるメリットがあります。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、それでも難しい場合は無選択型生命保険という順番で検討することがポイントです。

自分に合った生命保険を見つけるために、ぜひこの流れで検討してみてください。

では、「妊娠糖尿病で入院後は保険に加入できるのか」をこれからご紹介します。

妊娠糖尿病で入院後 保険に加入できるのか

妊娠糖尿病で入院後、保険に加入することはできるのでしょうか。

保険会社によっても、加入できるかは異なりますが、一般的な内容をご紹介します。

| 保険種類 | 加入可否 |

|---|---|

| 一般的な生命保険 (死亡保険) | 保険会社によって異なりますが 妊娠糖尿病の出産・完治後、数年経過していれば加入できる可能性があります。 |

| 一般的な医療保険 | 保険会社によって異なりますが 妊娠糖尿病の出産・完治後、数年経過していれば加入できる可能性があります。 |

| がん保険 | 比較的、加入しやすい傾向です。 |

| 引受基準緩和型 生命保険(死亡保険)・医療保険 | 保険会社によって異なりますが 妊娠糖尿病の入院後後、数年経過していれば加入できる可能性があります。 |

| 無選択型生命保険(死亡保険)・医療保険 | 加入できる可能性が高いです。 (※加入時の年齢制限がある場合がございます。) |

ファイナンシャルプランナー「この場合はどうなんだろう?」と迷ったらお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般的な生命保険(死亡保険)・医療保険とは?

一般的な生命保険(死亡保険)・医療保険は、引受基準緩和型の保険と比べて告知内容が多く、持病がある方には審査が厳しいですが、保険料が安く、保障内容も幅広くなっています。

告知事項に当てはまる場合でも、加入することができますが、審査基準や結果は加入を希望される保険会社・保険商品によっても異なります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

主な審査結果は下記のとおりです。

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

ファイナンシャルプランナー具体的に見ていきましょう!

妊娠糖尿病:一般的な生命保険(死亡保険)への加入可否傾向

今回の妊娠糖尿病の場合、現在、治療中や妊娠中の場合は加入しづらくなります。

ですが、出産・完治後、数年経過していれば加入できる可能性があります。

出産・完治後の経過年数や、加入希望時の年齢によって加入可否の結果が保険会社によって異なります。

また、妊娠糖尿病の場合、保険会社によっては加入できたとしても、「保険金の削減」や「保険料の割増」など特別な条件付きでの引受になる可能性もありますのでご注意ください。

妊娠糖尿病:一般的な医療保険への加入可否傾向

今回の妊娠糖尿病の場合、現在、治療中や妊娠中の場合は加入しづらくなります。

ですが、出産・完治後、数年経過していれば加入できる可能性があります。

出産・完治後の経過年数や、加入希望時の年齢によって加入可否の結果が保険会社によって異なります。

また、妊娠糖尿病の場合、保険会社によっては加入できたとしても、「特定疾病・部位不担保」など特別な条件付きでの引受になる可能性もありますのでご注意ください。

一般的な保険に加入できない、もしくは加入できたとしても特別条件がつく場合、下記の選択肢があります。

- 加入できるまで待つ

- 一時的に引受基準緩和型の保険に加入し、その後、一般的な保険の加入条件が整ってから切り替える

場合によっては、特別条件付きの一般的な保険よりも、引受基準緩和型の保険の方が、保険料が安くなったり、保障内容が充実したりすることがあります。慎重に検討することが大切です。

ファイナンシャルプランナー妊娠糖尿病の場合は、特別条件が付く可能性がありますので、今後のために理解しておくといいでしょう。

特別条件付きでの加入ができる可能性もある

妊娠糖尿病など持病のある方が一般的な生命保険に加入する際、「寛解」や「完治」から5年経過していない場合でも、特別条件付きであれば加入できることもあります。

主な特別条件

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

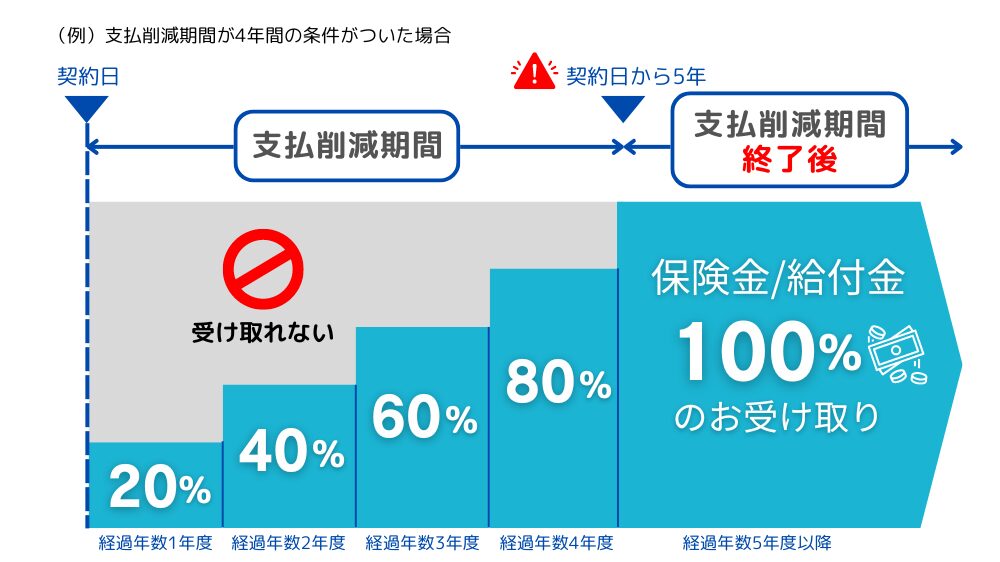

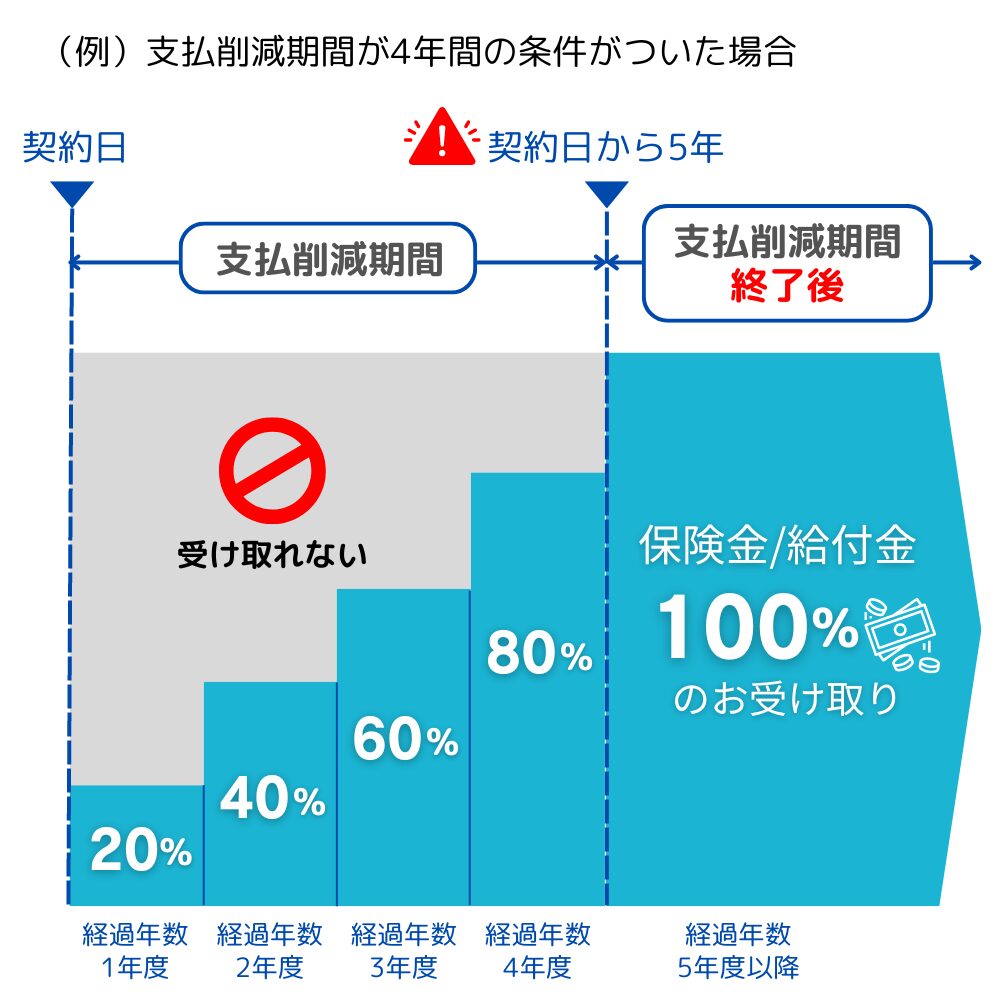

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

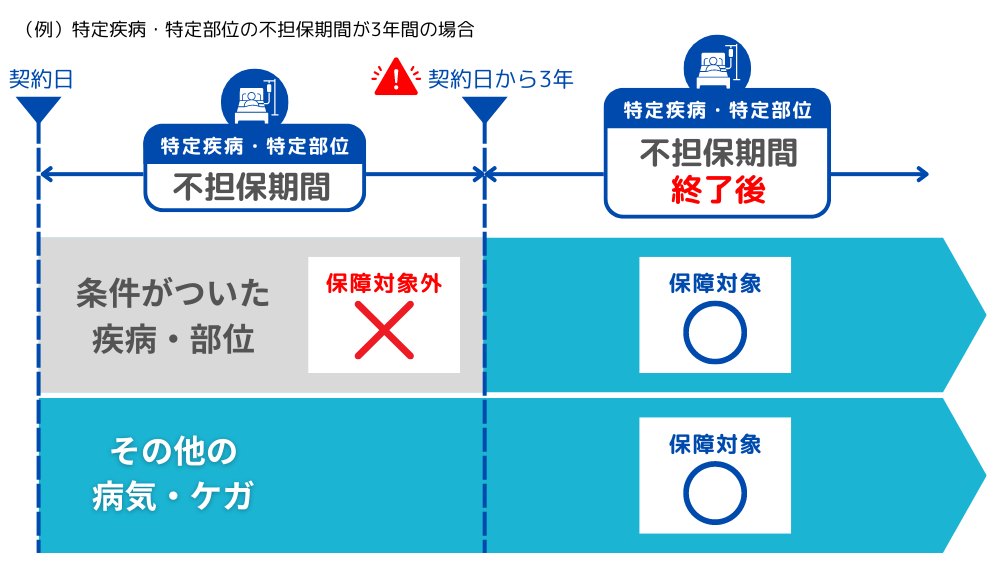

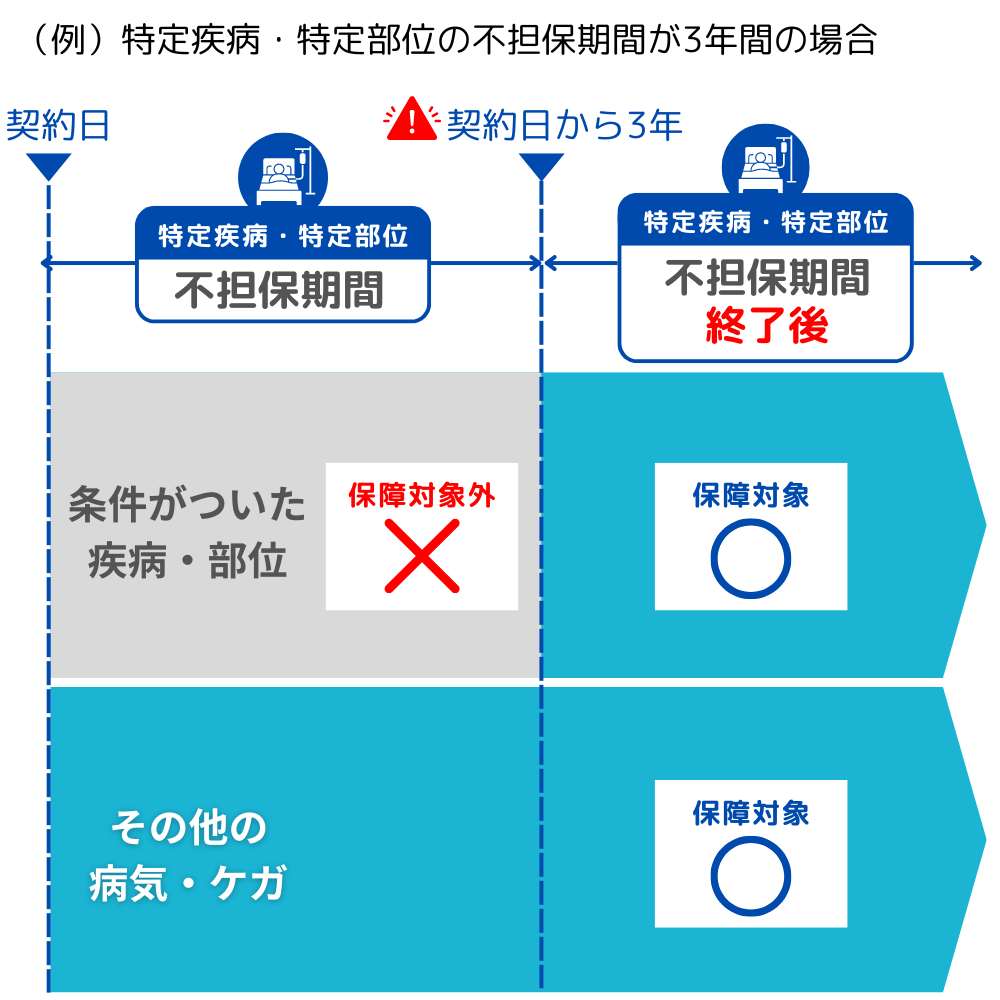

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

引受基準緩和型の保険

一般的な保険と引受基準緩和型の保険、無選択型の保険の違いを見てみましょう。

加入のしやすさ、保障内容、保険料など、それぞれ特徴があります。

引受基準緩和型の保険は、一般的な保険より保険料は割高ですが、告知事項が少なく、加入しやすい点が特徴です。

また、引受基準がさらに緩い無選択型の保険よりも保険料は安く設定されています。

引受基準緩和型保険の

主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

妊娠糖尿病:引受基準緩和型(死亡保険)・医療保険への加入可否傾向

今回の妊娠糖尿病の場合、出産・完治後の経過期間によっては一般的な生命保険や医療保険に加入できる可能性があります。

引受基準緩和型の保険は、一般的な保険と比べて告知事項が少なくて加入しやすい反面、保険料が割高であったり、保障内容が限られている場合があります。

そのため、まずは一般的な生命保険・医療保険を検討しましょう。

引受基準緩和型告知事項の経過年数に達していないために現在加入できない場合、下記の選択肢があります。

- 告知事項の経過年数が経つまで待つ

- 一時的に無選択型保険に加入し、その後、引受基準緩和型保険に切り替える

ただし、無選択型保険は保険料が割高で、保障内容にも制限があるため、保険料と保障内容のバランスを慎重に考慮する必要があります。この点については後述いたします。

引受基準緩和型生命保険のメリット・デメリット

ファイナンシャルプランナー現在入院中の方は加入できないので、注意してください。

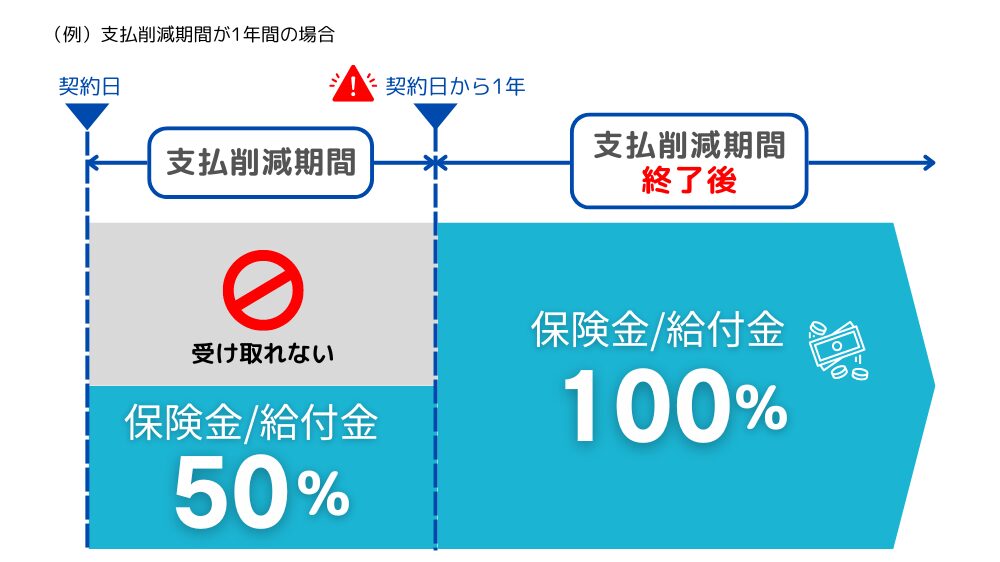

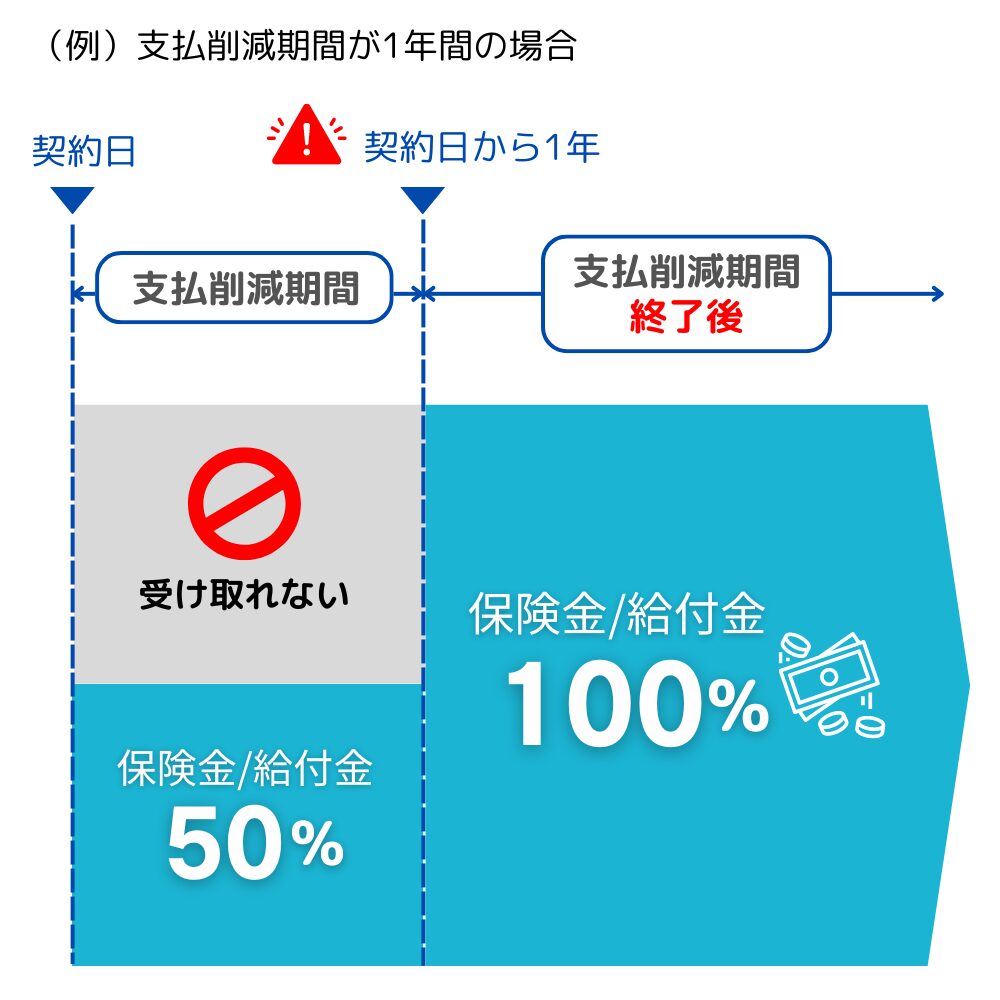

注意事項 引受基準緩和型生命保険の支払削除期間について

引受基準緩和型生命保険は、持病や既往症がある方でも加入しやすい保険です。

健康告知が緩和されているため、リスクが高まることから保険会社はリスク管理のために支払削除期間を設けていることがあります。

この期間中に発生した入院や死亡については、保険金の支払いが制限されます。

支払削減期間が設けられているかどうかは、保険会社や保険商品によって異なります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの例では、1年経過したら給付金が全額出るということです。

支払削減期間がない保険商品もあるので、保険を選ぶときはその点に注目しましょう!

無選択型・無告知型 生命保険(死亡保険)・医療保険

無選択型・無告知型生命保険や医療保険は、健康状態や既往症に関する告知を必要とせず、誰でも簡単に加入できる保険商品です。

ただし、保険料が高めに設定されていたり、保障内容に制限があるため、慎重に検討することが重要です。

引受基準緩和型保険の加入が難しい場合など、段階を踏んで無選択型保険を検討するのも一つの方法です。

無選択型保険は無告知で加入できるとは言え、「一時選択/危険選択」というものがあり、身体上・環境上・道徳上の危険から加入を断られる場合があります。

【身体上の危険の一部例】

- 入院中

- 認知症

- 余命宣告を受けている

- 入院中

- 認知症

- 余命宣告を受けている

【環境上の危険の一部例】

- 危険度の高い職業や仕事の内容

【道徳上の危険の一部例】

- モラルリスク(過去に保険金の不正請求があった等)

無選択型・無告知型 生命保険のメリット・デメリット

ファイナンシャルプランナー70歳までしか加入できないなど、年齢制限もありますので注意が必要です。

【引受基準緩和型保険で、無選択型保険の選択肢に触れたら記載する】

今回の妊娠糖尿病が完治した後、告知事項の経過年数の関係で引受基準緩和型保険に加入できない場合は、以下の選択肢が考えられます。

- 一時的に無選択型保険に加入し、後に引受基準緩和型保険へ切り替える

- 引受基準緩和型保険に加入できる年数が経過するまで待つ

無選択型保険は、告知なしで加入できる一方で、保険料が他の保険より割高であり、保障内容に制限があるため、必要な保障を用意できない場合があります。

保険料と保障内容のバランスがご自身の希望に合っているかを慎重に検討する必要があります。

また、無理に保険料が高い保険に加入せず、その分を貯蓄に回すという選択肢もあります。

これらの選択肢は、持病の有無や健康状態、年齢、経済状況、家庭環境など、さまざまな要素を考慮して、複数の保険商品の保険料や保障内容を比較して判断することが重要です。

自分だけで判断が難しい場合は、保険の専門家に相談することをおすすめします。

がん保険

がん保険は、がんに特化した保険商品となっているため、

医療保険と比べて、保険料が安く、がんの治療に対する保障が手厚いのが特徴です。

がん保険は、一般的な生命保険や医療保険とは告知事項が異なるため、加入しやすくなる場合もありますが、良性ポリープなどがんに近い病気があると加入が難しくなるという特徴もあります。

がん保険の告知内容

- 今までに、がんまたは上皮内新生物(※)にかかったことがありますか。

※癌・白血病・肉腫・骨髄腫・リンパ腫・カルチノイド・GIST・真性赤血球増加症・骨髄異形成症候群(MDS)・本態性血小板血症・パジェット病・ボーエン病・上皮内がん・高度異形成 等 - 最近3か月以内に、別表1(※)の病気または病状で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

※別表1の一部抜粋(保険会社によって異なります)

病気:ポリープ、腫瘍、ポリポーシス、細胞診や組織診の結果の異常、腫瘍マーカーの異常、B型・C型肝炎ウイルスキャリア、慢性肝炎、肝硬変、慢性膵炎、潰瘍性大腸炎、クローン病、慢性腎炎、慢性腎不全、乳房の異常

病状:不正性器出血、下血、血便、肉眼的血尿 - 過去2年以内に、健康診断・人間ドック・がん検診をうけて、別表2(※)の臓器や検査結果の異常(要再検査・要精密検査・要治療)を指摘されたことがありますか。

※別表2の一部抜粋(保険会社によって異なります)

臓器:脳、心臓、甲状腺、肺、食道、胃、腸、肝臓、腎臓、膵臓、胆のう、前立腺、子宮、卵巣、乳房

検査:尿検査、血液検査、眼底検査、便検査

妊娠糖尿病:がん保険への加入可否傾向

今回の妊娠糖尿病の場合、比較的、加入しやすい傾向です。

妊娠糖尿病はがん保険の告知に該当しない可能性が高いので、それ以外の病気や検診結果の異常がなければ加入できる可能性があります。告知事項は、よく読んで理解し、間違いの無いように告知しましょう。

ファイナンシャルプランナーがん保険の告知事項は保険会社ごとに大きく異なるため、同じ病気でも保険会社によって加入の可否が変わることがあります。

告知事項はパンフレットに記載されていないため、保険のプロである私たちにご相談ください!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

ファイナンシャルプランナーからのコメント

妊娠・出産は、女性にとっても家族にとっても人生の一大イベントです。

しかし、妊娠中には予期せぬ入院や治療が必要になることがあり、その際の費用負担が家計に大きな影響を与えることがあります。特に、急な入院や治療によって予想外の出費が発生することがあるため、事前に保険や制度について確認し、準備をしておくことが非常に重要です。

インタビューでは、妊娠糖尿病で入院された方が、医療費だけでなく、個室代や食費といった健康保険の対象外となる自己負担に直面した事例が紹介されました。

さらに、家族のサポート費用もかさみ、全体の負担が増えたとのことです。

こうした実費負担は、長期化すると大きな出費につながる可能性があります。

日本の高額療養費制度は、医療費負担を軽減してくれるものの、個室代や家族のサポート費用などはカバーできません。そこで、公的な保険制度では補いきれない部分をカバーするために、医療保険への加入を検討することをおすすめします。妊娠・出産に手厚い保障を用意しておけば、こうした予期せぬ出費にも対応でき、家計への負担を軽減することができます。しっかりとした備えがあれば、安心して妊娠・出産を迎えることができるでしょう。

妊娠糖尿病と保険 よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

妊娠糖尿病での入院と保険について、実際の体験談を交えて詳しく解説しました。

高額療養費制度などの公的制度を上手に活用すれば、経済的な負担を軽減できることがわかりました。

さらに、妊娠糖尿病の治療後でも、引受基準緩和型の医療保険や死亡保険に加入できる可能性が高いことも明らかになりました。

今すぐできることとしては、まず現在加入している保険で妊娠糖尿病がカバーされるか、確認してみましょう。

新たに保険加入を考えている方は、一般の保険や引受基準緩和型の保険をチェックしてみるのもおすすめです。

多くの生命保険会社の中から自分に最適な保険を見つけるには、時間と労力がかかります。

そんなときは、ファイナンシャルプランナーの資格を持つ私たちにお任せください。

弊社では、持病をお持ちの方にも対応できる生命保険商品を多数取り扱っています。

複数の保険会社の中から、お客様の状況やご希望に最適な商品をご提案いたします。