最近、40代の友人が大腸がんになったんだ。治療にお金がかかるみたいだし、やっぱりがん保険は必要だよね。

がん保険は20年前に入ったままだから、そろそろ見直しが必要なのかな?

がんになるリスクは、40代~50代から高くなります。

がんの治療は長期化することが多く、費用も高額になりがちです。

また、治療中は仕事を休んだり転職を余儀なくされることもあり、収入が減少してしまう可能性もあります。

がんになってからでは希望通りの保障が準備できない可能性があるため、健康なうちにがん保険に加入や見直しすることが重要です。

がん保険は、治療費や収入減のリスクに備えるために重要な保険なんです。

この記事では、40代~50代の方向けに、おすすめのがん保険の選び方をご紹介しています。

すでにがん保険に加入している方も、通院治療が増えた現代の治療に合っている保障か見直すことをオススメします。

- 40代~50代からがんになるリスクは高くなるため、早めにがん保険で備えることが重要

- がん保険はまとまったお金が受け取れるので、治療費だけでなく収入減に備えることができる

- 40代~50代にオススメのがん保険は「診断給付金が複数回受け取れる・上皮内がんも保障される・通院保障がある・先進医療保障がある」商品

- 女性には女性向けがん保険もオススメ

- がん保険は90日間の免責期間があるので注意

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代~50代からがんのリスクは高くなる!

40代~50代からがんのリスクが高くなるって言っていたけれど、実際にはどれぐらいの人ががんと診断されているの?

気になるところですよね。国立がん研究センターによるデータをご紹介します。

国立研究開発法人国立がん研究センターによると、男性は65.0%、女性は50.2%の確率でがんと診断されています。

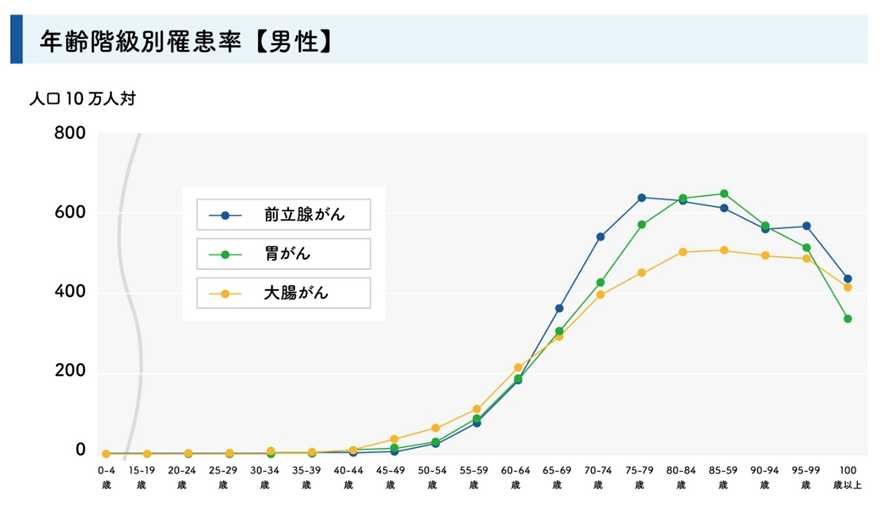

また、公益財団法人がん研究振興財団の調査による部位別の疾患率では、男性は1位が前立腺、2位は胃、3位は大腸となっています。

いずれの部位でも疾患率が高いことがわかりますが、とくに男性は大腸がんの疾患率が40代から高くなっていることがわかります。

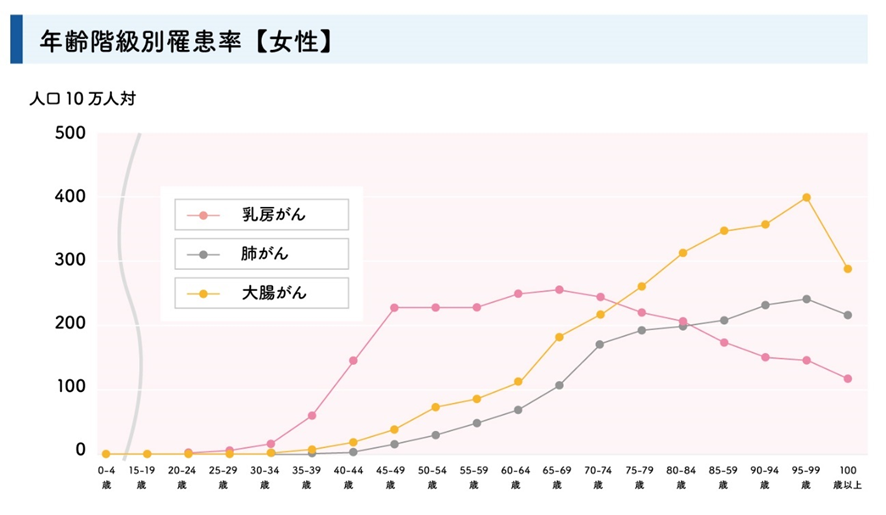

同じように女性の疾患率の順位も確認してみましょう。

女性の1位は乳房、2位は大腸、3位は肺となっています。

女性のがんの発症率も男性と同じように高く、とくに女性は乳がんの発症率が30代から高くなることがわかります。

このデータを見ると、40代~50代のがんになるリスクが高いと言われる理由がわかるね。

一度がんになると、がん保険に加入することが難しいため、リスクに備えて早めに保険で備えることが重要です。

40代~50代の方にオススメのがん保険の保障内容とメリット

がん保険とは、がんと診断された場合に手厚い保障を受けられる保険です。

病気やケガで入院や手術をした場合に保障される医療保険とは異なり、がんという病気に特化していることが特徴です。

がん保険の主な保障内容

では、実際にどのような場合に給付金や一時金が受け取れるのか、がん保険の主な保障内容を確認してみましょう。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

がん保険は基本保障の主契約と、オプションとなる特約で構成されています。

保険商品により主契約に含まれる内容は異なるので、総合的に自分が欲しい保障を準備することが重要です。

がん保険のメリット

がん保険って本当に必要なのかな?医療保険に加入していれば充分じゃないの?

そうおっしゃる方は多いです。でも、がん保険ならではのメリットもあるんですよ。

がん保険のメリット

- がんと診断されると、まとまったお金が受け取れる

- がんによる入院の場合、入院日数は無制限

- 長期化するがんの通院治療も手厚く保障

- 手頃な保険料

メリットの詳細を確認してみましょう。

がんと診断されると、まとまったお金が受け取れる

がん保険のメリットの1つ目は、がんと診断されると、まとまったお金を受け取れることです。

がん診断給付金(一時金)とは、がんと診断確定された時点で受け取れるお金です。

まとまったお金を準備できることで、幅広い治療法を選択できたり、治療開始後の収入減などの経済的不安を取り除いたりできます。

治療以外には、どんなことにお金がかかるのかな?

たとえば、差額ベッド代や交通費、入院時に必要な日用品の費用、再発予防の定期健診の費用などは一般の医療保険では保障されないので、「診断給付金(一時金)」で備えていると治療費以外の出費に柔軟に対応ができます。

がんになると、治療費のほかにも出費がかさむので、まとまったお金が受け取れるのは安心ですね

入院給付金の制限がない

がん保険のメリットの2つ目は、入院給付金の支払い日数制限がないことです。

医療保険は入院給付金が一般的に60日や120日と制限が設けられていますが、がん保険は入院の支払い限度日数が無制限である保険会社がほとんどです。

入院が短期化しているとはいえ、がんの症状次第では長期化する可能性も低くありません。

その点、がん保険は支払限度日数が決められていないので、安心して治療に専念できるんですよ。

通院治療も手厚く保障される

がん保険のメリットの3つ目は、通院に対する手厚い保障があることです。

がんの治療方法には3大治療と呼ばれる「手術・放射線治療・科学療法」があります。

最近のがん治療は、入院や手術による治療は短期間で済むことが多く、退院後に通院で抗がん剤治療をするケースが増えています。

以下の表は、厚生労働省「患者調査」の平均入院日数・入院患者数・外来患者数の推移です。

| 2008年 | 2011年 | 2014年 | 2017年 | |

|---|---|---|---|---|

| 平均入院日数 | 23.9日 | 20.6日 | 19.9日 | 17.1日 |

| 入院患者数 | 14.14万人 | 13.48万人 | 12.94万人 | 12.61万人 |

| 外来患者数 | 15.64万人 | 16.35万人 | 17.14万人 | 18.36万人 |

平均入院日数と入院患者数が減少していることに対して、外来患者数は増加していることがわかります。

この推移の理由は、がんの治療方法として抗がん剤治療が主流になりつつあるからです。

通院で行う抗がん剤治療などが増えてきたことにより、保険商品も変化しています。

がん保険の通院保障には、通院給付金が受け取れるタイプと、治療給付金が受け取れるタイプがあります。

通院給付金は、入院を伴わない放射線治療や抗がん剤治療の通院日数に応じて、日額の給付金が受け取れる給付金です。

たとえば、給付金日額を5,000円で設定したがん保険に加入していた場合、20回通院をして放射線治療を行えば、「5,000円×20回=100,000円」となるので、10万円の給付金を受け取ることができます。

一方、治療給付金は、治療日数に関係なく、給付金が受け取れます。

支払い対象は入院や手術、放射線治療や抗がん剤治療となり、支払対象になっている治療を受ければ、通院でも給付金が受け取れます。

たとえば、治療を受けた月ごとに10万円を受け取れるがん保険に加入していた場合、1ヶ月に1回でもがんの治療を目的とした通院をすれば10万円が受け取れます。

医療技術の発展に伴い、がん治療も進化しています。

今後は、進化するがん治療に対応できる保障選びが大切です。

手頃な保険料

がん保険の4つ目のメリットは、保険料が手頃であることです。

がん保険はがんの保障に限定しているので、がん以外の病気や怪我を保障する一般的な医療保険と比較すると保険料がお手頃になっています。

実際に、ある保険商品を参考にした医療保険とがん保険の保険料を見てみましょう。

47歳女性(保険期間:終身、保険料払込期間:終身)の場合

| がん保険 | 医療保険 | |

| 入院給付金 | 1日5,000円 | 1日5,000円 |

| 手術給付金 | 1回10万円 | 入院時:1回10万円 通院時:1回2.5万円 |

| 放射線治療 | 手術給付金に含まれる | 1回5万円 |

| 集中治療室での治療 | ― | 10万円 |

| がん診断給付金 | 100万円 | 100万円 |

| がん治療通院給付特約 | 5,000円×通院日数 | 5,000円×通院日数 |

| 抗がん剤治療給付金 | 10万円×抗がん剤治療を受けた月 | 10万円×抗がん剤治療を受けた月 |

| 先進医療特約 | 保険期間通算2,000万円 | 保険期間通算2,000万円 |

| 月額保険料 | 4,934円 | 7,115円 |

同じ保険会社で同じ保障内容の比較でも、がん保険の保険料がお手頃なことがわかりますね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代~50代の方にオススメのがん保険選びのポイント

がん保険について保障と必要性について理解はできたけど、実際にどうやって選べばいいのかな?

お任せください!

この章では、40代~50代の方にオススメのがん保険選びのポイントをご案内いたします。

主流の治療方法が入院・手術から通院治療になっているので、すでにがん保険に加入されている方も保障内容が治療方法に合っているか確認してみましょう。

がん診断給付金(一時金)を複数回受け取れること

オススメのがん保険のポイント1つ目は、がん診断給付金(一時金)を複数回受け取れることです。

がん診断給付金はがんと診断された場合に受け取れる給付金ですが、複数回受け取ることができる保険商品と、1度しか受け取れない保険商品があります。

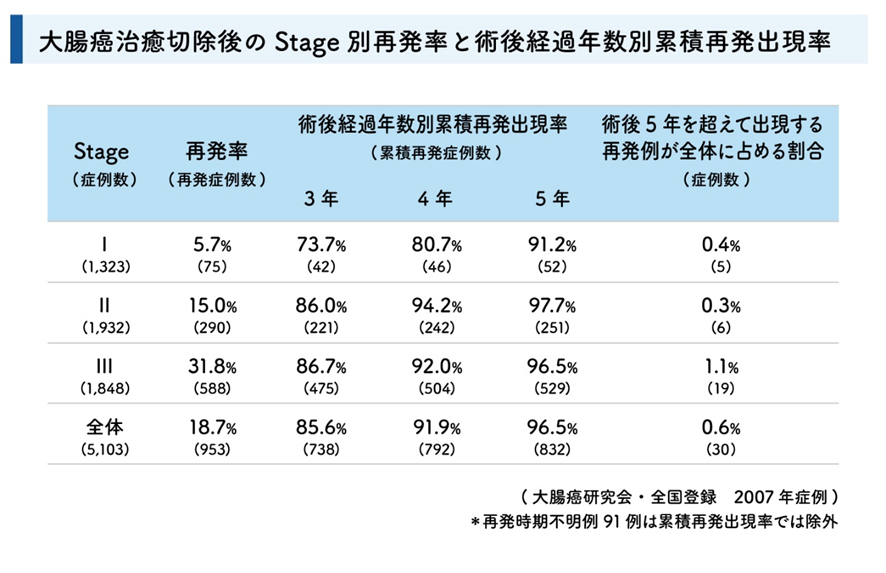

がんは再発・転移する可能性が高いと考えられるので、複数回受け取れるがん保険がオススメです。

たとえば、男性・女性ともに共通して罹患率の高い大腸がんの完治後の再発率は大腸癌研究会のデータによると、手術後5年以内に非常に高いことがわかります。

再発や転移時に給付金が受け取れるよう、がん診断給付金の支払い条件はしっかり確認することが重要です。

2回目以降のがん診断給付金の受け取り要件は保険商品により異なるので注意!

がん診断給付金の2回目以降の受け取り要件は、保険商品により異なるので注意が必要です。

保険商品による2回目以降の支払い条件の違い

- 2年に1回まで受け取れて、回数は無制限

- 1年に1回まで受け取れるが、通算5回まで

- 再発や転移は入院しないと受け取れない など

また、1回目の受け取り要件が診断のみでも、再発・転移による2回目以降は入院が必要である商品があります。

診断給付金が受け取りやすい保険商品がいいよね

経過期間と該当要件を確認して選びましょう。

上皮内がんが保障されない商品もあるので注意する

がん診断給付金の支払い条件に、上皮内がんが含まれない商品もあるので、注意が必要です。

がん診断給付金の上皮内がんの扱いは、以下のように保険商品によって異なります。

- がん診断給付金が全額支払われる

- がん診断給付金の50%や10%の金額が支払われる

- 上皮内がんは保障されない

- 上皮内がんは2回目の給付金の対象にならない

忘れがちなポイントですが、しっかり確認しましょう。

がん診断給付金以外の保障内容でも、上皮内がんを対象としない保険商品があります。詳しくは私たちにご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

通院治療の保障があること

オススメのがん保険のポイント2つ目は、通院治療の保障があることです。

がん保険のメリットで「通院治療も手厚く保障される」とお伝えしましたが、全てのがん保険に通院治療の保障があるとは限りません。

がん保険を選ぶ際には、通院治療の保障があることはもちろん、保障内容が「通院給付金タイプか治療給付金タイプ」かを確認しましょう。

- 通院給付金タイプ:「1日5,000円」など、通院した日数により給付されるタイプ

- 治療給付金タイプ:「抗がん剤治療をした月ごとに10万円」など、対象の治療を受けたら給付されるタイプ

昔がん保険に加入したけれど、そんな保障あったかな?

通院保障はがん治療が入院から通院治療に推移している背景があるので、若い頃に加入したがん保険だと保障されないことがあります。この機会に見直しすることをオススメします!

先進医療も保障されること

オススメのがん保険のポイント3つ目は、先進医療も保障されることです。

先進医療は健康保険が適用されないため、治療費は全額自己負担となります。

がんに対する先進医療は、陽子線治療や重粒子線治療が代表的で、公益財団法人生命保険文化センターによると重粒子線治療は約300万円、陽子治療は約160万円かかります。

高額な出費が原因で治療の選択肢が制限されないように、先進医療の保障はしっかり準備しておきましょう。

保険期間が終身であること

オススメのがん保険のポイント4つ目は、保険期間が終身であることです。

がん保険の保険期間は、一定期間を保障する定期タイプと、一生涯保障する終身タイプの2種類があります。

定期タイプは、加入時は終身タイプよりも保険料が安いですが、更新をするたびに高くなります。

一方、終身タイプは加入した時点の保険料で一生涯変わりません。

また、定期タイプは更新をしないと保障されませんが、終身タイプは解約しないかぎり一生涯保障されます。

がん保険は年齢が上がるに連れ罹患するリスクが高くなるため、一生涯保障される終身タイプをオススメします。

収入の減少をサポートしてくれる保障があること

オススメのがん保険のポイント5つ目は、収入の減少をサポートする保障があることです。がん保険の特約の中には、がんと診断されたら一定額を一定期間受け取れるような保障があります。

- がんと診断された年から5年間、1年に1度給付金が受け取れる

- がんと診断された月から1年間、毎月、給付金が受け取れる

全ての方に必要とは言い切れませんが、世帯主の方や傷病手当金を受け取れない個人事業主の方などは、付加を検討してみるのもオススメですよ。

女性には女性向けがん保険もオススメ

オススメのがん保険のポイント6つ目は、 女性には女性向けがん保険があるということです。

治療費以外にも、乳がんで切除した乳房の再建手術を受けたときにも給付金を受け取れるような保障もあるため、女性にオススメのがん保険なんですよ。

もちろん、女性特有以外のがんの場合も保障されるので、ご安心ください。

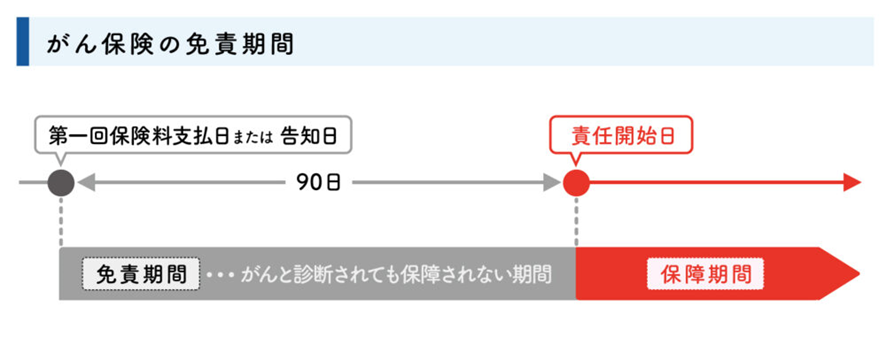

がん保険は90日間の免責期間があるので早めに検討するべき

がん保険には知っておくべき注意事項があります。

それは、90日間の免責期間があることです。

つまり、がん保険に加入してから90日間は、がんと診断されても給付金や一時金は受け取れません。

40代~50代の方は、徐々に身体の不調が出始める年代ですので、免責期間を考慮し、早めの行動を心がけましょう。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

この記事では、40代~50代におすすめのがん保険についてご紹介してきました。

最後に大事なポイントをおさらいしましょう。

- 40代~50代からがんになるリスクは高くなるため、早めにがん保険で備えることが重要

- がん保険はまとまったお金が受け取れるので、治療費だけでなく収入減に備えることができる

- 40代~50代にオススメのがん保険は「診断給付金が複数回受け取れる・上皮内がんも保障される・通院保障がある・先進医療保障がある」商品

- 女性には女性向けがん保険もオススメ

- がん保険は90日間の免責期間があるので注意

数ある生命保険会社のなかから、自分に最適な保険会社や保険商品を見つけることは時間と労力が必要になります。

そんなときは、ファイナンシャルプランナーの資格を持っている私たちに最適な生命保険選びのお手伝いをさせてください。

18社の保険会社の商品を扱う弊社では、複数の生命保険会社の中からお客様の状況や希望に最適な商品をご紹介させていただきます。

弊社は、「自社の商品を売らなければならない」という思いがないため、平等な目線で商品をご提案いたします。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。