2019年2月13日に国税庁が突如、全額損金できる生命保険の税務上の取り扱いを見直すと発表しました。

そして翌日2月14日のバレンタインデーには、日本生命、第一生命、明治安田生命、住友生命など大手生命保険会社が解約返戻率が50%を超える生命保険の販売を停止しました。

また、外資系などの他の保険会社も追随するように販売を停止し、2月いっぱいですべての生命保険会社の販売が停止されました。

これを保険業界ではバレンタインショックと呼んでおり、節税保険の終焉と騒がれました。

特に3月決算を迎える法人で利益が大幅に出た企業などでは、全損保険を予定していたのに、販売停止してしまったので、仕方なく法人税を支払うという意見が聞かれました。

国税庁の見直しの内容がはっきりしておらず、またいつ発表されるかも分からないまま、2ヶ月が経過し、4月10日にようやく国税庁からパブリックコメントが実施されました。

パブリックコメントとは、行政が政令や省令、通達などを定める際に、事前に一般の方から意見を募り、その意見を考慮することで、公正さや透明性を確保することを目的に行っています。

ですので、パブリックコメントの結果、内容が変わる可能性は少なからずありますが、大幅にずれ込むことはないと考えて良いと思います。

2019年5月10日まで意見を募り、その後、正式に通達が発表される予定です。

パブリックコメントの概要

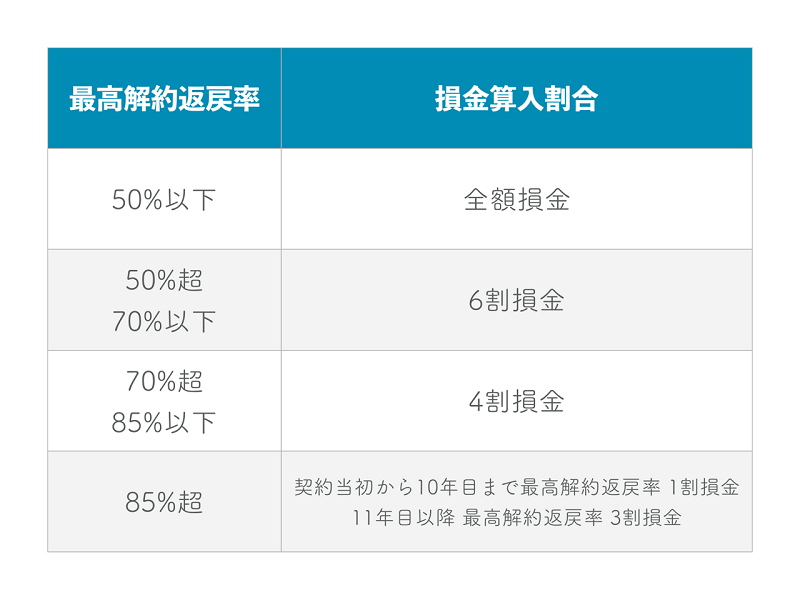

改正後に契約した定期保険、第三分野保険と呼ばれる医療保険やガン保険は、上図のように損金算入します。

改正後は、保険期間を通じて最も高い解約返戻率となる、最高解約返戻率が何%になるかによって、損金算入する割合が変わります。

基本的に税効果を含めた実質返戻率は100%を超えないように設定されています。

今までの契約はどうなるのか?

既に契約した生命保険契約は、今まで通り全額損金で処理して問題ありません。訴求することはありません。

過去にも税務通達は発表され、全額損金ではなくなった逓増定期保険やガン保険と同様、税務通達が交付された後の契約に適用されます。

2019年2月末で50%以上の解約返戻金のある法人生命保険の販売は生命保険会社各社が停止していますが、2019年2月末までに加入した契約については、今まで通り全額損金計上して問題ありません。

最高解約返戻率 50%以下

最高解約返戻率が50%以下の生命保険契約は、全額損金計上が可能です。

しかし、解約返戻率は50%以下、税効果を含めた実質返戻率でも75.28%なので、加入する意味があるかは微妙なところです。

仮に解約返戻率が50%、実効税率を33.58%とすると

保険料 1,000万円

最高解約返戻金 500万円

解約返戻率 50%

実質返戻率 75.28%

最高解約返戻率 50%超70%以下

最高解約返戻率が50%超70%以下の生命保険契約は、6割損金計上が可能です。

解約返戻率70%、税効果を含めた実質返戻率87.66%となります。これでも加入する意味は感じられません。

仮に解約返戻率が70%、実効税率を33.58%とすると

保険料 1,000万円

最高解約返戻金 700万円

解約返戻率 70%

実質返戻率 87.66%

最高解約返戻率 70%超85%以下

最高解約返戻率が70%超85%以下の生命保険契約は4割損金計上が可能です。

解約返戻率85%、実質返戻率98.12%。100%に近いところまできましたが、大台は依然超えられず。

仮に解約返戻率が85%、実効税率を33.58%とすると

保険料 1,000万円

最高解約返戻金 850万円

解約返戻率 85%

実質返戻率 98.12%

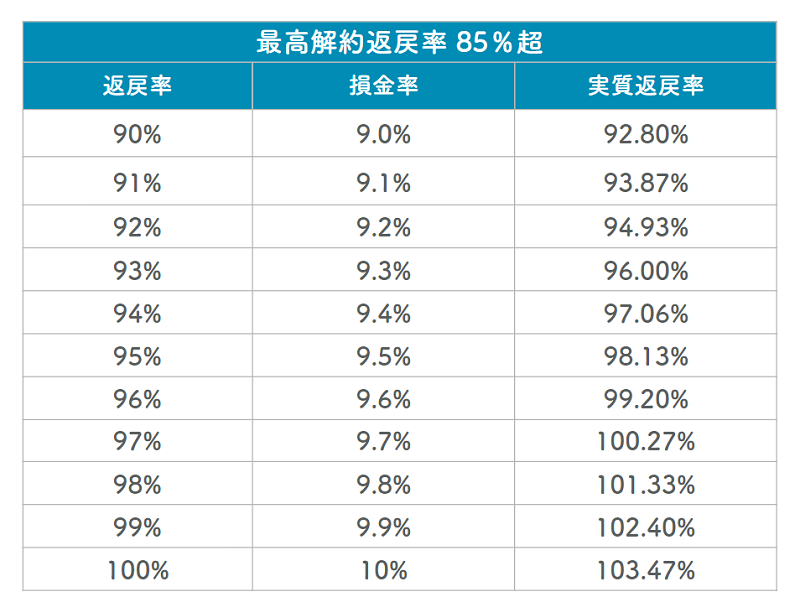

最高解約返戻率 85%超 その1 90%の場合

最高解約返戻率が85%超の生命保険契約は当初10年間は解約返戻率×10%が損金計上可能です。

契約後11年目以降は解約返戻率×30%が損金計上が可能となります。

最近では10年を超える長い期間というよりも、10年以内の短い期間で解約をし、解約返戻金を法人口座に入金するケースが多いと思います。

この場合は、支払保険料に対して10%ではなく、支払保険料×解約返戻率×10%したものが、損金計上することができます。

仮に解約返戻率が85%、実効税率を33.58%とすると

保険料 1,000万円

最高解約返戻金 900万円

解約返戻率 90%

実質返戻率 92.8%

最高解約返戻率 85%超 その2 97%の場合

最高解約返戻率が85%超の生命保険契約は当初10年間は解約返戻率×10%が損金計上可能です。

契約後11年目以降は解約返戻率×30%が損金計上が可能となります。

仮に解約返戻率が97%、実効税率を33.58%とすると

保険料 1,000万円

最高解約返戻金 970万円

解約返戻率 97%

実質返戻率 100.27%

解約返戻率が97%超える生命保険では、損金計上できるのは9.7%となり、税効果を含めた実質返戻率でようやく100.27%と、100%を超えることができました。

国税庁は意地でも、実質返戻率が100%を超える保険契約は許さないという、強い意思が感じれます。

解約返戻率が90%~100%までの実質返戻率をまとめてみました。

いつから法人の生命保険は契約できるのか?

2019年5月10日までパブリックコメントの意見を募り、6月から夏ころには、通達は発表されるものと思います。

こればかりは国税庁が通達を出すので、断定的には分かりません。

どんな商品が販売されるのか?

今回のパブリックコメントを元に各保険会社は商品開発を進めていくと思います。

各社のリリースを待ちましょう。

全額損金の節税保険はなくなるのか?

解約返戻率が50%以下であれば、全額損金は可能です。ただ実質返戻率が低すぎて加入する意味はありません。

何か抜け道があるのか、工夫でどうにか出来るのか、保険会社の商品開発を待ってからの判断となります。

まとめ

今回の国税庁の改正通達で、最悪の場合は、生命保険の損金扱いがなくなるという噂や、過去にさかのぼって、今回の税務通達は反映させるというような噂もありましたが、落ち着くところに落ち着いたという印象です。

今後の各生命保険会社の商品開発を待って、良い商品は改めて紹介していきたいと思います。