尿路結石で悩む方は多いのではないでしょうか。

本記事では、尿路結石で入院や手術を経験された方の体験談をもとに、当時の状況をインタビュー形式でお届けします。

さらに、尿路結石で入院・手術を受けた方も加入できる生命保険について、加入条件を分かりやすくまとめています。ぜひ参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

尿路結石で入院・手術をご経験された男性 K太さんにインタビュー

インタビュアー

インタビュアーまずは簡単な自己紹介をお願いできますか?

K太さん

K太さんはい。現在31歳、男性です。

尿路結石で入院・手術を受けたのが2022年5月のことです。

当時は29歳で、自宅やカフェなどを仕事場としてフリーランスで働いていました。

それまではほとんど病気らしい病気をしたことがなかったので、この経験は大きな転機となりました。

尿路結石 発症時の状況

インタビュアー症状が出たときの状況を詳しく教えていただけますか?

K太さん

K太さん2022年5月上旬の夜間のことでした。

突然、下腹部に激痛が走り、立っていられなくなったんです。

痛みがひどくて、これはただ事ではないと思いました。

翌朝、すぐに最寄りの病院に駆け込みました。

レントゲンを撮ったところ、大きめの尿管結石が見つかり、「これは手術が必要かもしれない」と告げられ、大きな病院への紹介状をもらいました。

その時は正直、かなりショックを受けました。

大病院での診断と治療の選択肢

インタビュアー

インタビュアー大きな病院では、どのような対応がありましたか?

K太さん大病院では、二つの選択肢を提示されました。一つは手術、もう一つは日帰りで石を粉砕する方法でした。

後者は体外衝撃波結石破砕術、略してESWLと呼ばれる方法だと説明されました。

初めての経験で手術に対する恐怖心があったため、日帰りのESWLを選びました。

体外衝撃波結石破砕術(ESWL)治療後の経過

インタビュアーESWLを受けた後の経過はいかがでしたか?

K太さん

K太さん実は、ESWLを受けた当日に痛みがぶり返してしまったんです。

医師からは「1週間後に再診してください」と言われていたのですが、その1週間がとても辛かったです。

痛み止めを服用しながら、何とか仕事をこなしていました。

再診時、医師に状況を説明したところ「やはり手術が必要ですね」と言われ、その場で3泊4日の入院が決まりました。

手術と入院の詳細

インタビュアー手術と入院の詳細を教えていただけますか?

K太さん手術では尿道にカテーテルやステントを入れられました。

カテーテルは尿を体外に排出するための細い管で、ステントは尿管を広げておくための小さな筒状の医療器具です。

これらが体内にあることで、最初はかなり違和感がありました。

麻酔から覚めた時の感覚は今でも忘れられません。

入院中は基本的に安静にするよう指示され、ほとんどベッドの上で過ごしていました。

カテーテルが入っていたため、数日間お風呂に入れなかったのは辛かったですね。

また、カテーテルを抜く時の激痛も忘れられません。

でも、看護師さんたちはとても親切で、安心して過ごすことができました。

退院時には「3週間後にステントを抜きに来てください」と言われ、その3週間は常に体内に異物があるという感覚で過ごしました。

ステントを抜いて一連の治療が完了しました。

治療にかかった費用とその工面

インタビュアー治療にかかった費用と、その工面について教えていただけますか?

K太さんESWLの施術代と手術代(3泊4日)、座薬の処方等でトータル15万5,000円でした。

健康保険を利用してこの金額です。

実は、費用は母親に全額出してもらいました。

まとまった貯金がなく、経済的な備えの重要性を痛感しました。

退院後のケアと困難

インタビュアー退院後のケアで特に困ったことはありましたか?

K太さん退院後は、特に陰茎のケアに神経を使いました。

ステントが抜けないように、ネットでステントの糸を保護する必要があって。

日常生活の中でそういった細かな配慮が必要だったのは、精神的にもストレスでした。

またステント除去のために再度病院に行く際も、両親に送迎をお願いしました。

両親は共働きだったので、そのスケジュール調整にも苦労していて、迷惑をかけてしまったなと思います。

医療保険の重要性を痛感

インタビュアー民間の保険には加入していましたか?

K太さん医療保険に加入していました。

正直、それまでは「若いし、保険なんて必要ないだろう」と思っていましたが、予期せぬタイミングで病気になってみると、加入していて本当に良かったと痛感しました。

もし未加入だったら、15万5,000円が全額実費だったと思うとゾッとします。

保険金の請求から支払いまでの時間も短く、スムーズでした。

インタビュアー保険について、他の人にアドバイスしたいことはありますか?

K太さん病気は本当に突然やってくるもので、入院費用の高さにも驚きました。

「自分は大丈夫」という考えは危険です。

皆さんにも、しっかりと保険に入っておくことを強くお勧めします。

インタビュアーこの経験を通して学んだことや、今後の抱負などがあればお聞かせください。

K太さんこの経験を通して、健康と、万が一の備えとして医療保険の大切さを実感しました。

今まで当たり前だと思っていた日常が、突然奪われる可能性があるんだと気づきましたね。

それから、家族や友人など、周りの人のサポートがいかに重要かも分かりました。

また、この経験を通して自分の健康管理に気を配るようになりました。

なるべく保険のお世話にならなくてすむように、生活習慣を見直す良いきっかけになりました。

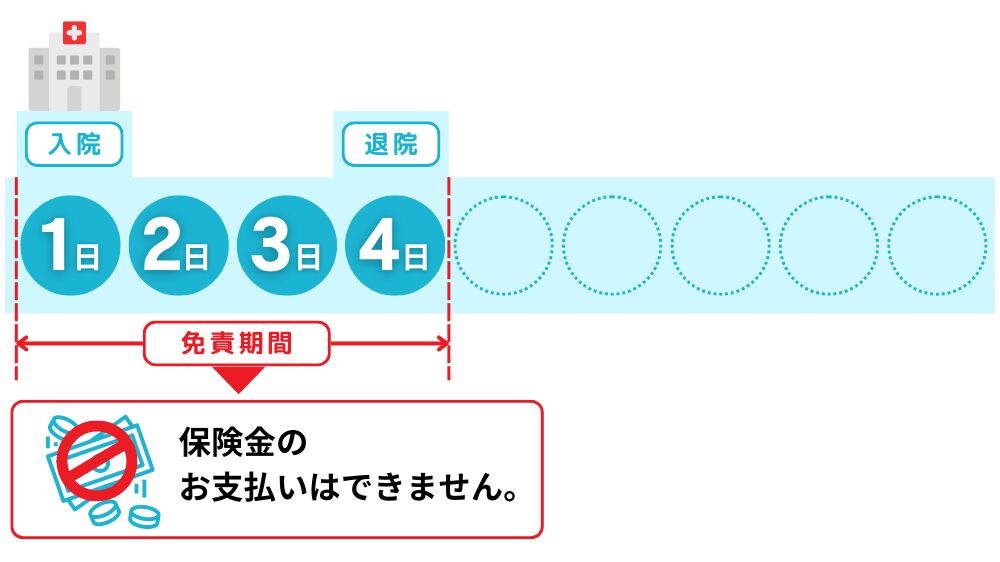

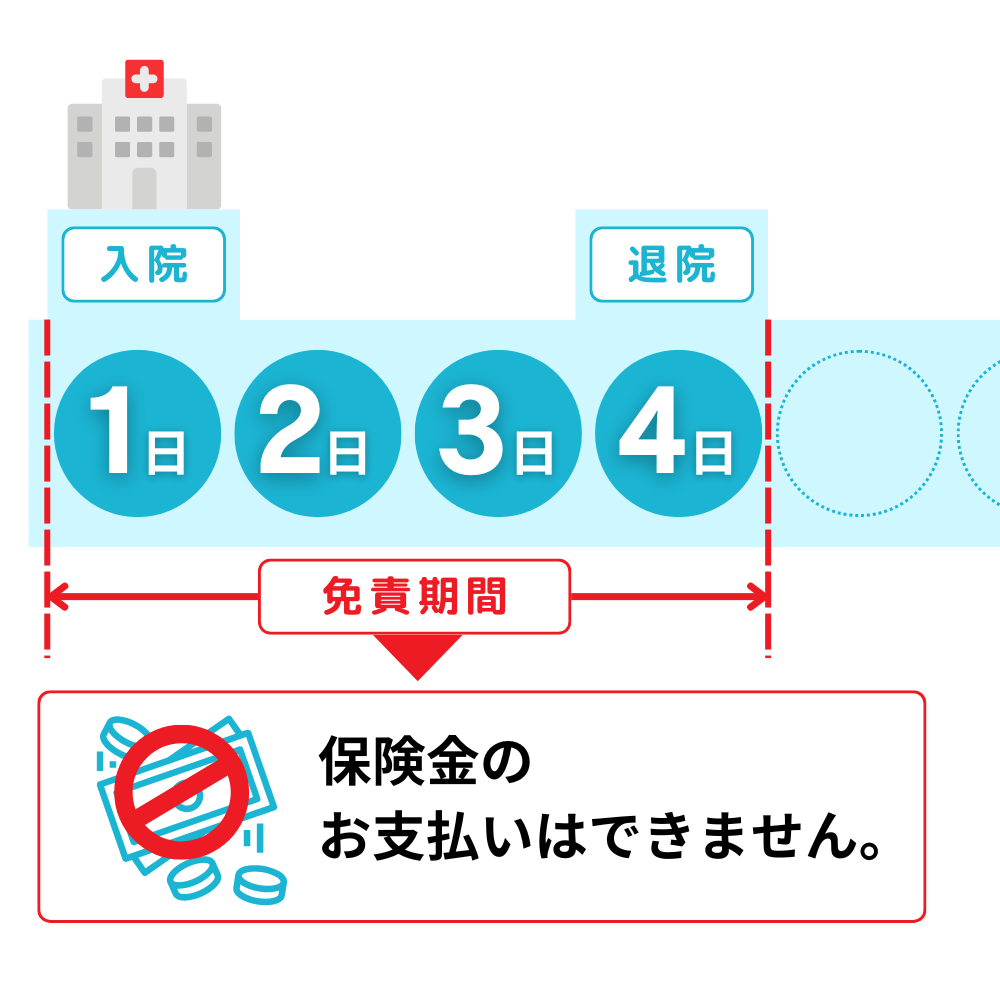

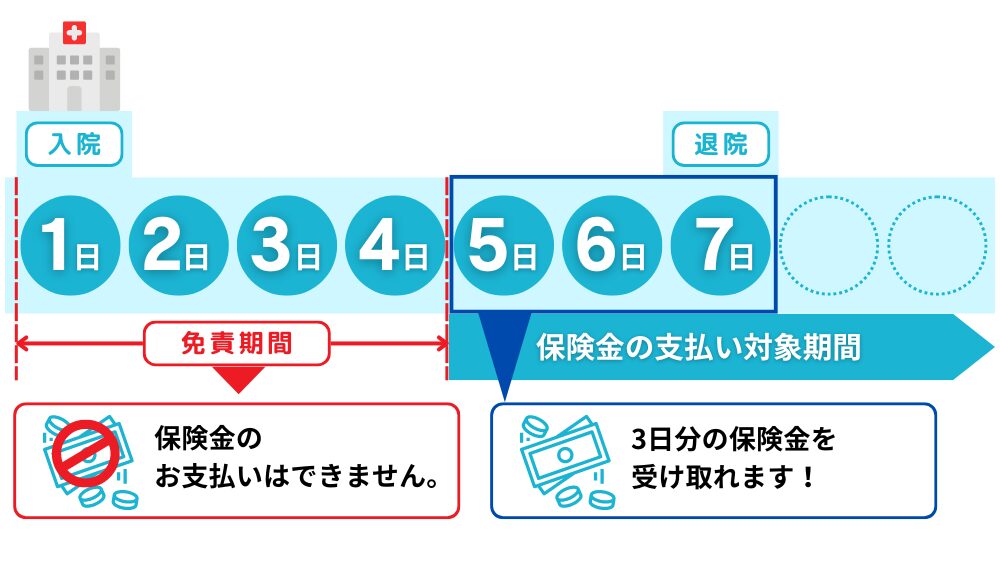

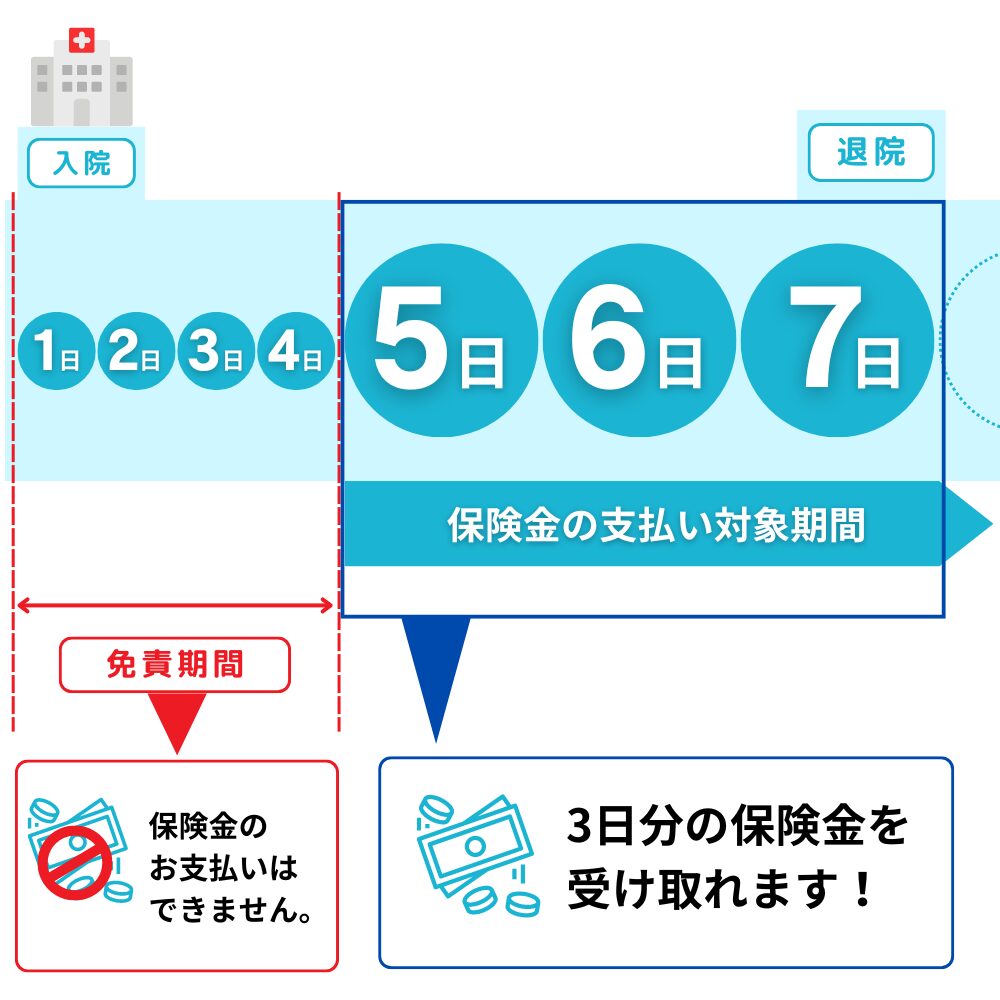

5日以上の入院でないと医療保険が支払われないことがある

医療保険の「免責期間」と入院一時金特約

医療保険には「免責期間」という条件が設定されていることがあります。

例1

保険の契約条件に「4日免責」や「入院日数が5日以上」と書かれている場合には、4日間の入院では保険金が支払われません。

例2

保険の契約条件に「4日免責」や「入院日数が5日以上」と書かれている場合には、7日間の入院では3日分の保険金を受け取れます。

最近の医療保険は、日帰り入院や入院1日目から保障が始まる保険が主流となっています。

さらに、医療保険の特約として、「入院一時金特約」が設けられている保険商品もあり、たとえ1日の入院であっても10万円などまとまった保険金を受け取れることもあります。

例) 入院一時金特約

入院日数に関係なく、入院した事実にもとづいて一時金が支給されます。

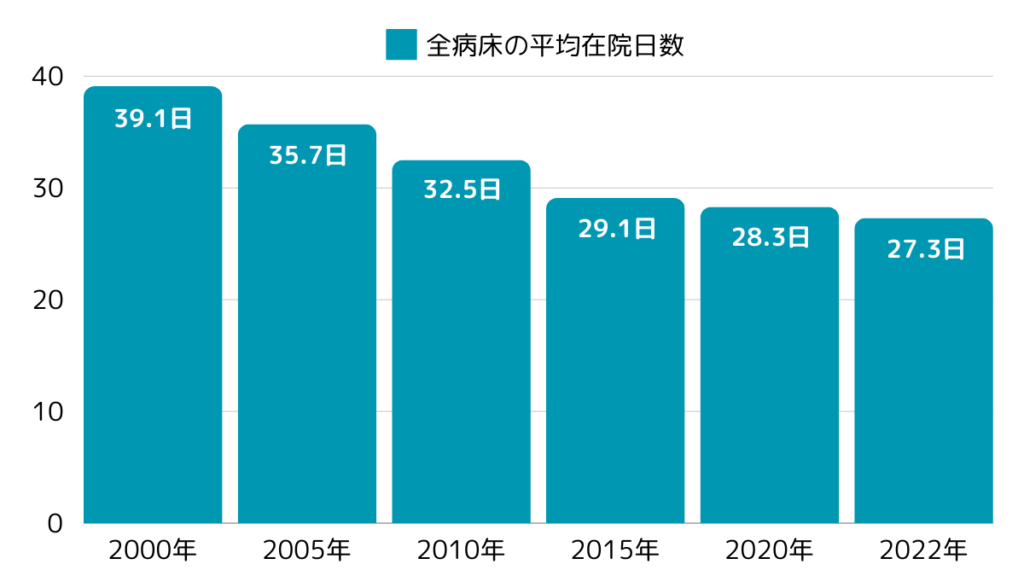

入院は短期化する傾向

医療技術の進歩によって、入院期間も短期化しています。

厚生労働省の統計によると、全病床の平均在院日数は2000年の39.1日から2022年には27.3日まで短縮されました。

入院が短期化したことを受け、現在の医療保険では、

入院1日目からの給付金支払い、入院したらまとまった金額が給付される入院一時金、日帰り入院や外来手術への保障など、よりニーズに合った保険商品が増えています。

多様化する医療保険を選ぶ際の注意点を理解して、定期的に見直すことが重要です。

引用:厚生労働省 医療施設調査・病院報告(結果の概要)

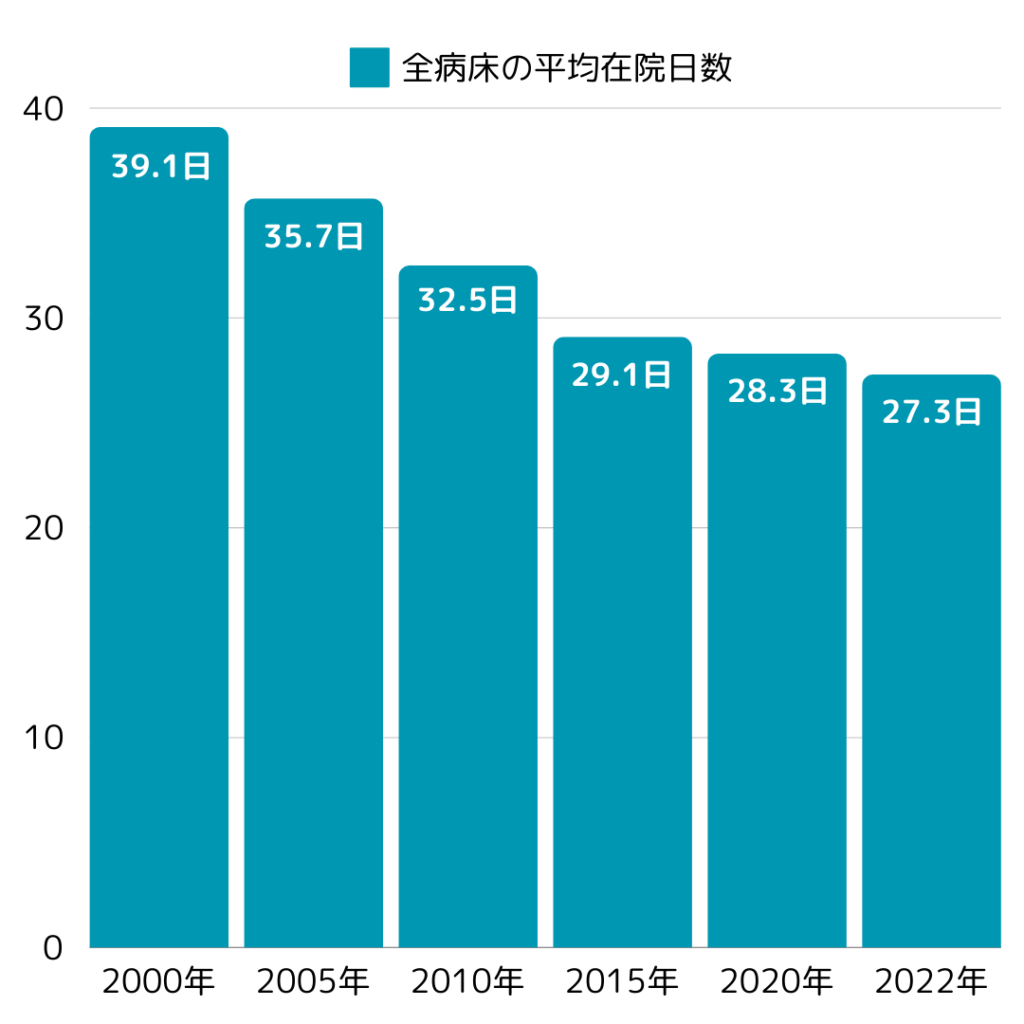

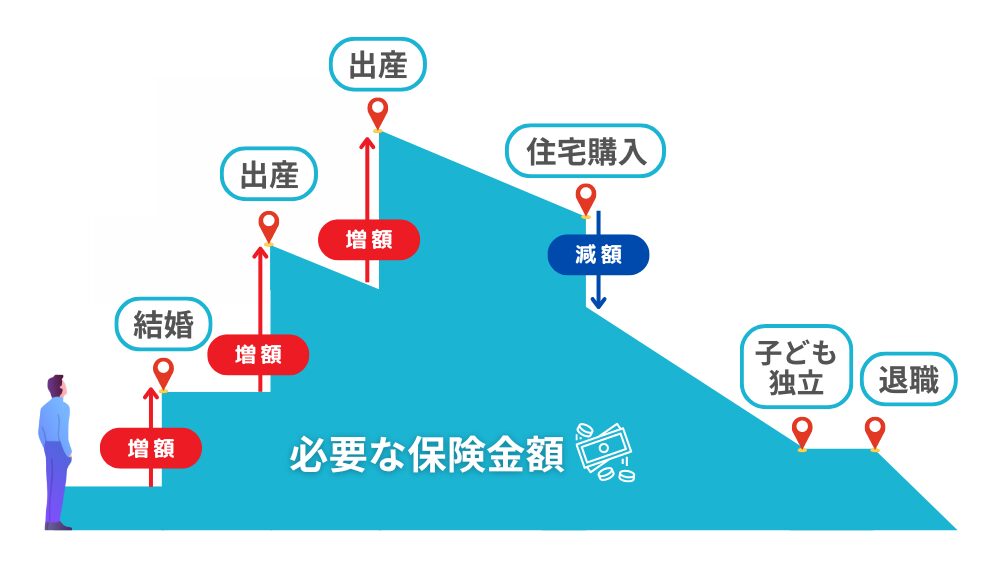

定期的な保険の見直しの重要性

保険は、人生で起こりうる様々なリスクから身を守るための商品です。

しかし一度契約した保険が、ずっと自分に合っているとは限りません。

生活の変化や経済状況の変化に合わせて、定期的に保険を見直すことがとても大切です。

ライフステージの変化に対応

ライフステージの変化に対応 人生には結婚、出産、子供の独立、退職など、さまざまなライフステージの変化があります。これらの変化に伴い、必要な保障の内容や金額も変わることが一般的です。

・結婚や子供が生まれたら、家族を守るための保障がより重要になります。

・子供が独立して、家計の負担が減ったら、保障額を減らせるかもしれません。

新しい保険商品を活用する

保険商品は常に進化しており、新しい保障や特約が登場しています。

特に、医療技術の進歩や社会情勢の変化に応じて、より柔軟でメリットのある保障が開発されることがあります。

定期的に保険を見直すことで、ライフステージや経済状況の変化に応じたニーズに合った保障内容を選ぶことができます。また、より割安な保険料の商品に乗り換えるチャンスを逃さないようにすることも可能です。

経済状況の変化に対応

家計の収支が悪化した場合、保険料を支払える範囲内に保障内容を再検討する必要があります。

一方、収入が増加した場合には、保障を充実させることが可能になるかもしれません。

税制や公的制度の変更に対応

公的保険制度が変わると、民間の保険の必要な保障額や保障内容が変わることがあります。

例えば公的医療保険制度の自己負担割合が変わったり、年金受給時期が変更になった場合には、民間の保険を見直して、より最適な保険に乗り換えることができるかもしれません。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

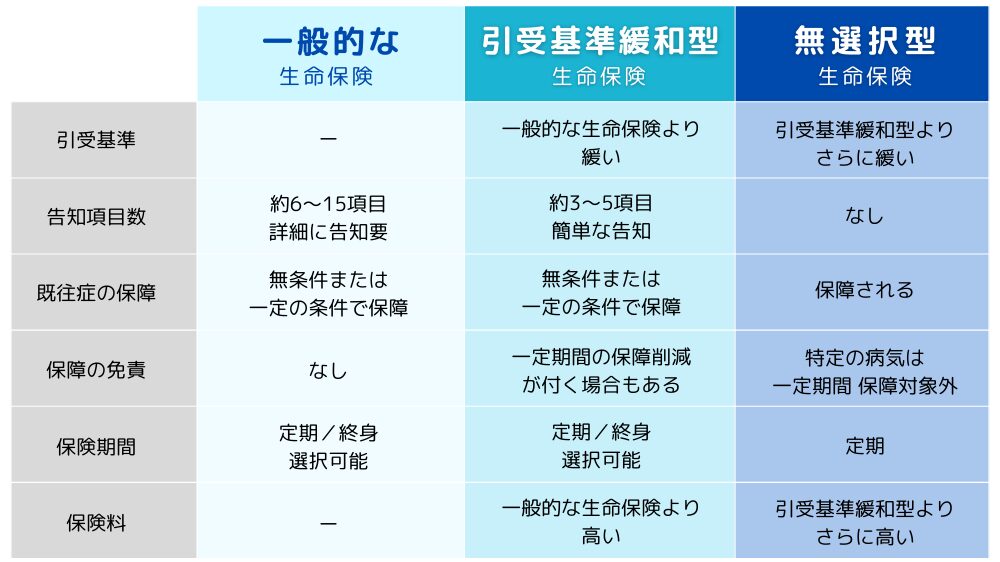

生命保険を検討する基本的な考え方

持病を持っている方が生命保険を検討する際には、まずは自分の健康状態に合った保険を選ぶことが大切です。

ファイナンシャルプランナー

ファイナンシャルプランナー生命保険にはいくつかの種類があり、それぞれ特徴や加入条件が異なるため、状況に応じた選び方が求められます。

まず、一般的な生命保険は、保険料が比較的安く、保障内容も充実しています。しかし、加入する際には告知が必要で、持病がある場合は加入が難しくなることがあります。そのため、まずは一般の生命保険で加入できるかを確認することが第一歩です。

次に、一般の生命保険で加入が難しい場合は「引受基準緩和型保険」を検討しましょう。この保険は、一般の生命保険に比べて保険料は割高ですが、告知が簡単であり、持病がある方でも比較的加入しやすいのが特徴です。持病があっても加入できる可能性が高いため、多くの方に適しています。

それでも加入が難しい場合には「無選択型生命保険」を検討します。この保険は、告知が不要でさらに加入しやすいですが、その分保険料が高く設定されています。選択肢としては最終手段となりますが、持病を持っている方でも安心して加入できるメリットがあります。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、それでも難しい場合は無選択型生命保険という順番で検討することがポイントです。

自分に合った生命保険を見つけるために、ぜひこの流れで検討してみてください。

では、「尿路結石で入院・手術後は保険に加入できるのか」をこれからご紹介します。

尿路結石で入院・手術後 保険に加入できるのか

尿路結石で入院・手術後、保険に加入することはできるのでしょうか。

保険会社によっても、加入できるかは異なりますが、一般的な内容をご紹介します。

| 保険種類 | 加入可否 |

|---|---|

| 一般的な生命保険(死亡保険) | 加入できる可能性が高いです。 |

| 一般的な医療保険 | 完治していれば加入できる可能性があります。 |

| がん保険 | 加入できる可能性が高いです。 |

| 引受基準緩和型生命保険 (死亡保険 / 医療保険) | 加入できる可能性が高いです。 (保険商品によって入院・手術期間の経過期間によって加入が難しい場合もあります。) |

| 無選択型生命保険 (死亡保険 / 医療保険) | 加入できる可能性が高いです。 (※加入時の年齢制限がある場合がございます。) |

ファイナンシャルプランナー「この場合はどうなんだろう?」と迷ったらお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般的な生命保険(死亡保険 / 医療保険)とは?

一般的な生命保険(死亡保険)・医療保険は、引受基準緩和型の保険と比べて告知内容が多く、持病がある方には審査が厳しいですが、保険料が安く、保障内容も幅広くなっています。

告知事項に当てはまる場合でも、加入することができますが、審査基準や結果は加入を希望される保険会社・保険商品によっても異なります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

主な審査結果は下記のとおりです。

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

ファイナンシャルプランナー具体的に見ていきましょう!

尿路結石:一般的な生命保険(死亡保険)への加入可否傾向

今回の尿路結石の場合、比較的、加入しやすい傾向です。

告知事項は細かく申告する必要がありますが、保険料を抑えるためにも一般的な保険から検討することをおすすめします。

尿路結石:一般的な医療保険への加入可否傾向

今回の尿路結石の場合、寛解または完治していれば加入できる可能性があります。

ご契約の際には、尿路結石の治療内容を詳細に告知する必要があり、

入院回数、入院期間、手術名を問われることが多いです。

保険会社によっては、入院回数や手術名などによって結果が異なる場合がありますので注意しましょう。

一般的な保険に加入できない、もしくは加入できたとしても特別条件がつく場合、下記の選択肢があります。

- 加入できるまで待つ

- 一時的に引受基準緩和型の保険に加入し、その後、一般的な保険の加入条件が整ってから切り替える

場合によっては、特別条件付きの一般的な保険よりも、引受基準緩和型の保険の方

ファイナンシャルプランナー「尿路結石」の場合は、特別条件が付く可能性は低いですが、

今後のために理解しておくといいでしょう。

一般的な生命保険に付帯される主な「特別条件」

一般の生命保険で特別条件が付帯される場合には、下記の条件があげられます。

主な特別条件

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

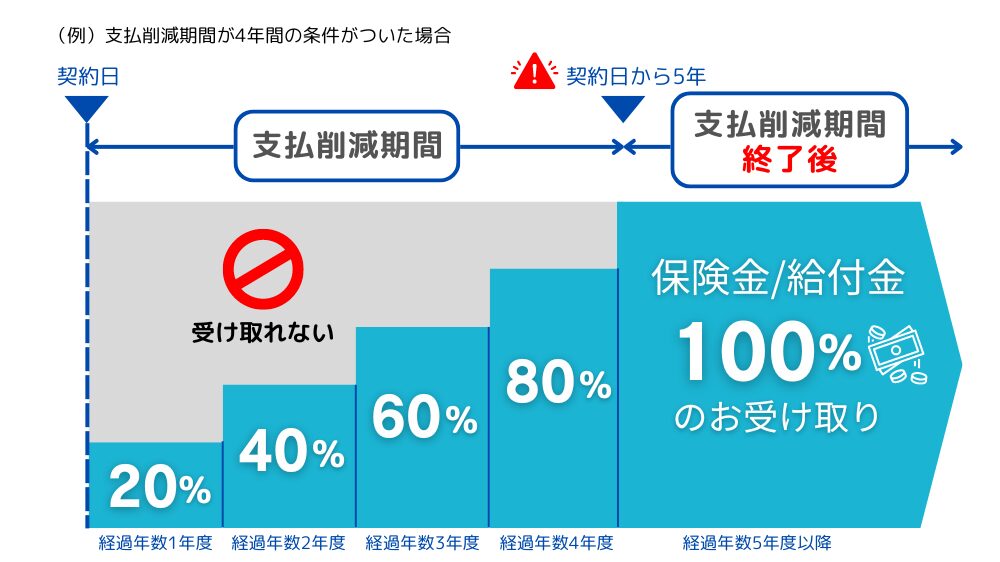

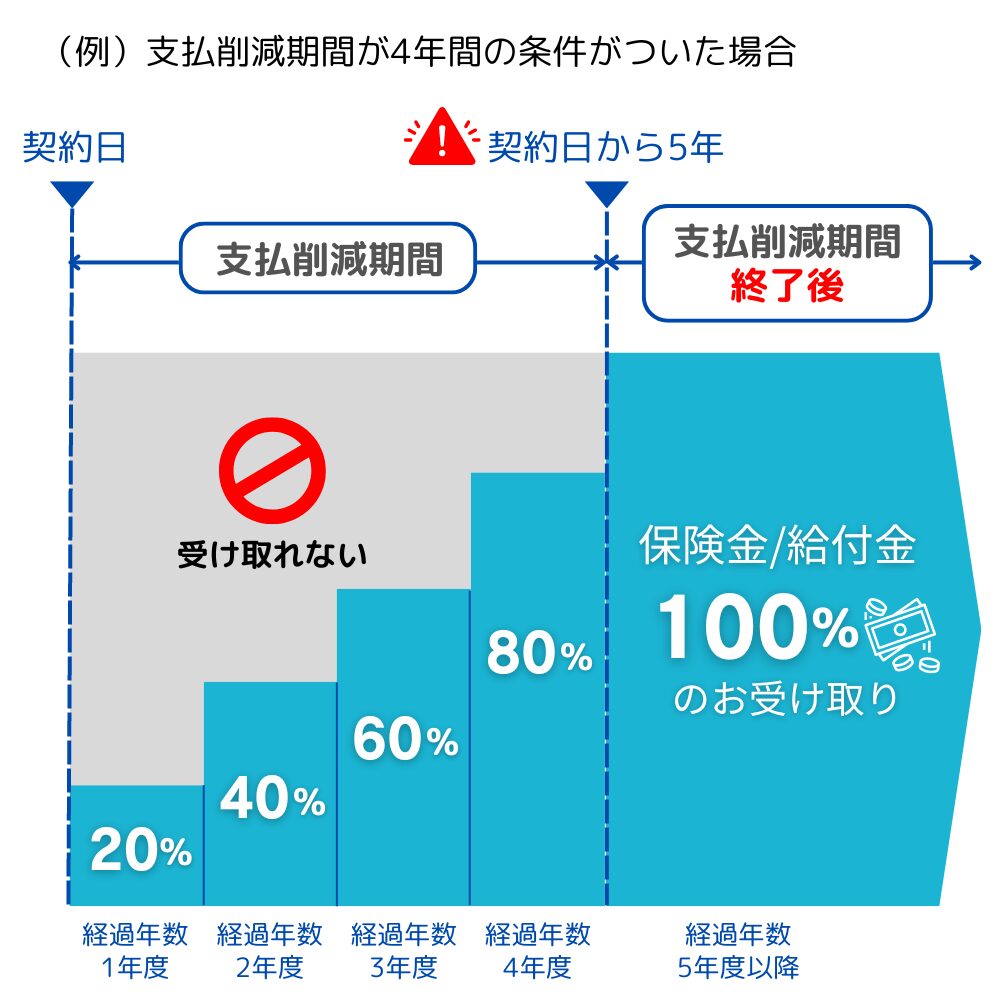

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

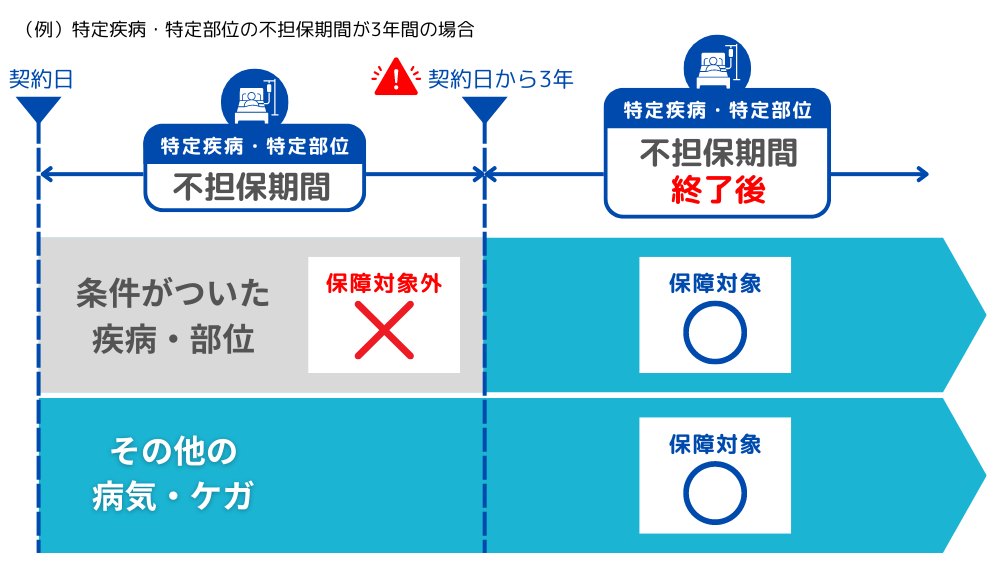

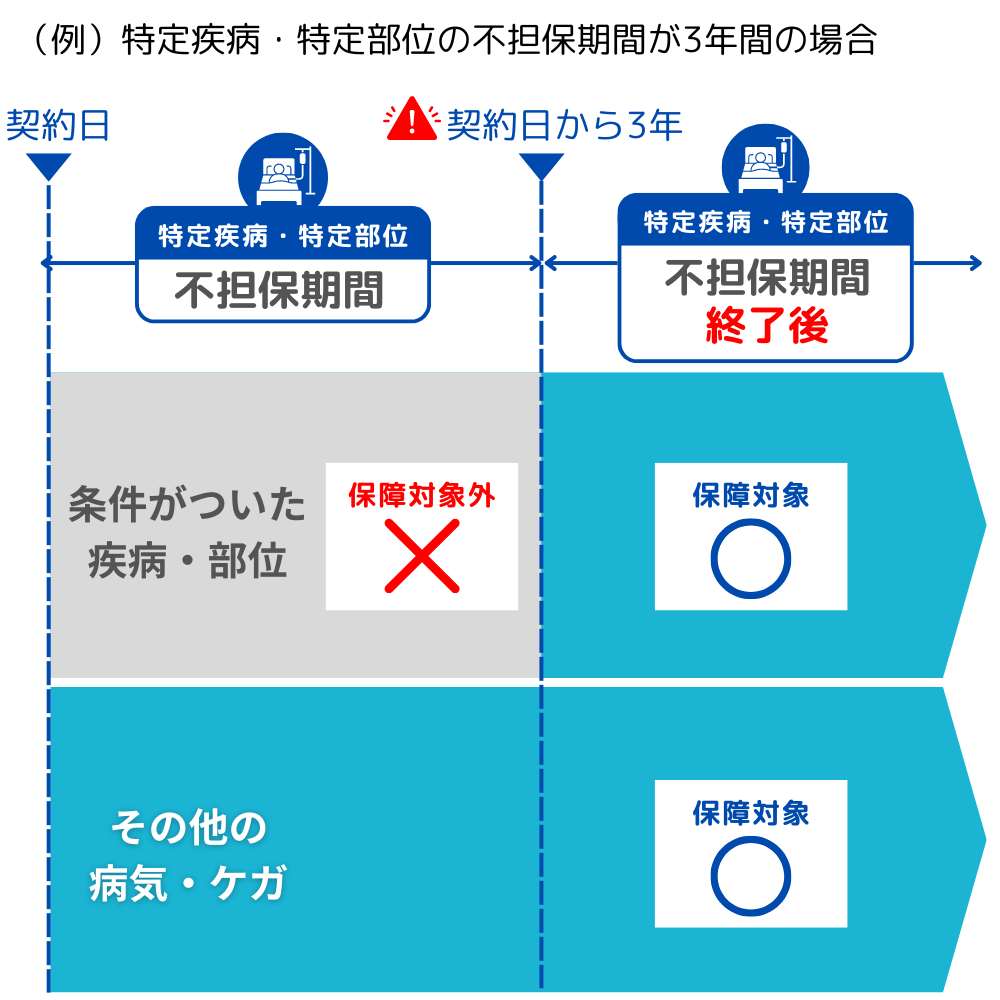

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

引受基準緩和型の保険

一般的な保険と引受基準緩和型の保険、無選択型の保険の違いを見てみましょう。

加入のしやすさ、保障内容、保険料など、それぞれ特徴があります。

引受基準緩和型の保険は、一般的な保険より保険料は割高ですが、告知事項が少なく、加入しやすい点が特徴です。

また、引受基準がさらに緩い無選択型の保険よりも保険料は安く設定されています。

引受基準緩和型保険の主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

尿路結石:引受基準緩和型保険(生命保険)・医療保険への加入可否傾向

今回の尿路結石の場合、まずは一般的な保険を検討しましょう。

引受基準緩和型の保険は、一般的な保険と比べて告知事項が少なくて加入しやすい反面、保険料が割高であったり、保障内容が限られている場合があります。

引受基準緩和型告知事項の経過年数に達していないために現在加入できない場合、下記の選択肢があります。

- 告知事項の経過年数が経つまで待つ

- 一時的に無選択型保険に加入し、その後、引受基準緩和型保険に切り替える

ただし、無選択型保険は保険料が割高で、保障内容にも制限があるため、保険料と保障内容のバランスを慎重に考慮する必要があります。この点については後述いたします。

引受基準緩和型生命保険のメリット・デメリット

ファイナンシャルプランナー

ファイナンシャルプランナー加入しやすいといっても、

現在入院中の方は加入できないので注意してください。

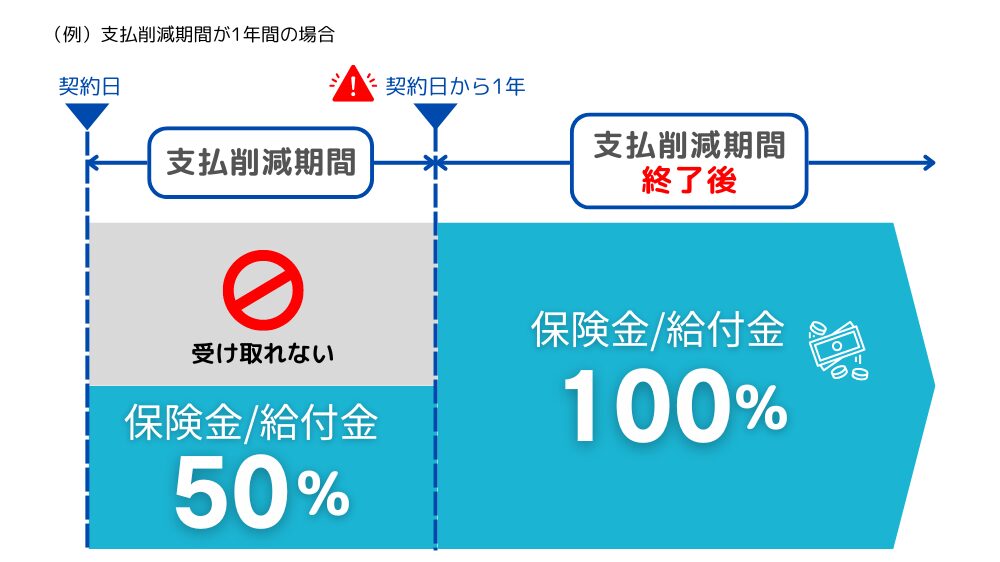

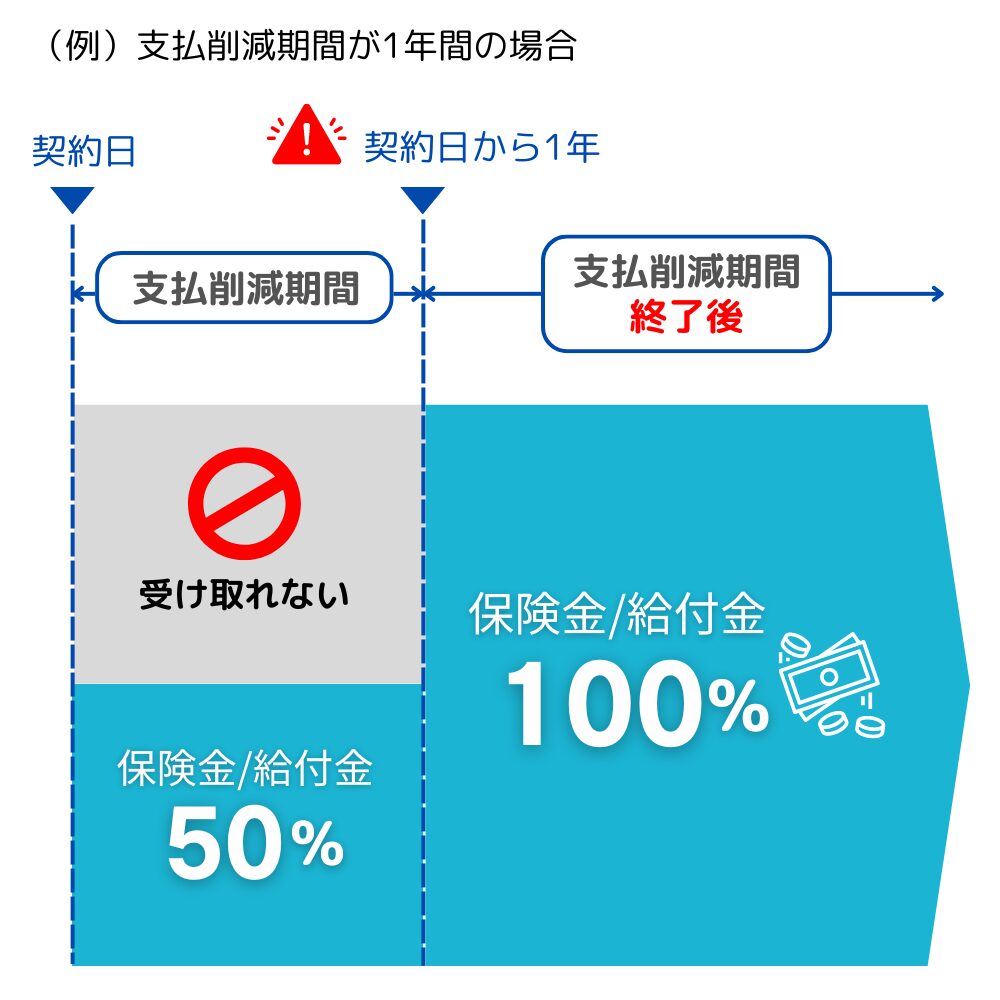

【注意事項】引受基準緩和型生命保険の支払削除期間について

引受基準緩和型生命保険は、持病や既往症がある方でも加入しやすい保険です。

健康告知が緩和されているため、リスクが高まることから保険会社はリスク管理のために支払削除期間を設けていることがあります。

この期間中に発生した入院や死亡については、保険金の支払いが制限されます。

支払削減期間が設けられているかどうかは、保険会社や保険商品によって異なります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの例では、1年経過したら給付金が全額出るということです。

支払削減期間がない保険商品もあるので、保険を選ぶときはその点に注目しましょう!

無選択型・無告知型 生命保険(死亡保険)・医療保険

無選択型・無告知型生命保険や医療保険は、健康状態や既往症に関する告知を必要とせず、誰でも簡単に加入できる保険商品です。

ただし、保険料が高めに設定されていたり、保障内容に制限があるため、慎重に検討することが重要です。

引受基準緩和型保険の加入が難しい場合など、段階を踏んで無選択型保険を検討するのも一つの方法です。

無選択型保険は無告知で加入できるとは言え、「一時選択/危険選択」というものがあり、身体上・環境上・道徳上の危険から加入を断られる場合があります。

【身体上の危険の一部例】

- 入院中

- 認知症

- 余命宣告を受けている

- 入院中

- 認知症

- 余命宣告を受けている

【環境上の危険の一部例】

- 危険度の高い職業や仕事の内容

【道徳上の危険の一部例】

- モラルリスク(過去に保険金の不正請求があった等)

無選択型・無告知型 生命保険のメリット・デメリット

ファイナンシャルプランナー70歳までしか加入できないなど、年齢制限もありますので注意が必要です。

【引受基準緩和型保険で、無選択型保険の選択肢に触れたら記載する】

今回の尿路結石が完治した後、告知事項の経過年数の関係で引受基準緩和型保険に加入できない場合は、以下の選択肢が考えられます。

- 一時的に無選択型保険に加入し、後に引受基準緩和型保険へ切り替える

- 引受基準緩和型保険に加入できる年数が経過するまで待つ

無選択型保険は、告知なしで加入できる一方で、保険料が他の保険より割高であり、保障内容に制限があるため、必要な保障を用意できない場合があります。

保険料と保障内容のバランスがご自身の希望に合っているかを慎重に検討する必要があります。

また、無理に保険料が高い保険に加入せず、その分を貯蓄に回すという選択肢もあります。

これらの選択肢は、持病の有無や健康状態、年齢、経済状況、家庭環境など、さまざまな要素を考慮して、複数の保険商品の保険料や保障内容を比較して判断することが重要です。

自分だけで判断が難しい場合は、保険の専門家に相談することをおすすめします。

がん保険

がん保険は、がんに特化した保険商品となっているため、

医療保険と比べて、保険料が安く、がんの治療に対する保障が手厚いのが特徴です。

がん保険は、一般的な生命保険や医療保険とは告知事項が異なるため、加入しやすくなる場合もありますが、良性ポリープなどがんに近い病気があると加入が難しくなるという特徴もあります。

がん保険の告知内容

- 今までに、がんまたは上皮内新生物(※)にかかったことがありますか。

※癌・白血病・肉腫・骨髄腫・リンパ腫・カルチノイド・GIST・真性赤血球増加症・骨髄異形成症候群(MDS)・本態性血小板血症・パジェット病・ボーエン病・上皮内がん・高度異形成 等 - 最近3か月以内に、別表1(※)の病気または病状で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

※別表1の一部抜粋(保険会社によって異なります)

病気:ポリープ、腫瘍、ポリポーシス、細胞診や組織診の結果の異常、腫瘍マーカーの異常、B型・C型肝炎ウイルスキャリア、慢性肝炎、肝硬変、慢性膵炎、潰瘍性大腸炎、クローン病、慢性腎炎、慢性腎不全、乳房の異常

病状:不正性器出血、下血、血便、肉眼的血尿 - 過去2年以内に、健康診断・人間ドック・がん検診をうけて、別表2(※)の臓器や検査結果の異常(要再検査・要精密検査・要治療)を指摘されたことがありますか。

※別表2の一部抜粋(保険会社によって異なります)

臓器:脳、心臓、甲状腺、肺、食道、胃、腸、肝臓、腎臓、膵臓、胆のう、前立腺、子宮、卵巣、乳房

検査:尿検査、血液検査、眼底検査、便検査

尿路結石:がん保険への加入可否傾向

今回の尿管結石の場合、比較的、加入しやすい傾向です。

尿管結石はがん保険の告知に該当しない可能性が高いので、それ以外の病気や検診結果の異常がなければ加入できる可能性があります。

告知事項は、よく読んで理解し、間違いの無いように告知しましょう。

ファイナンシャルプランナーがん保険の告知事項は保険会社ごとに大きく異なるため、同じ病気でも保険会社によって加入の可否が変わることがあります。

告知事項はパンフレットに記載されていないため、保険のプロである私たちにご相談ください!

がん保険への加入が難しくても、引受基準緩和型医療保険に加入して「がん特約」を付帯するという選択肢もあります。

引受基準緩和型医療保険でがんの保障を用意する場合、健康告知の内容が緩和されているため加入しやすくなります。

がん保険と比べると特約の種類が少なく選択の幅が狭くなりますが、基本的な保障を確保するための選択肢としては適しています。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

ファイナンシャルプランナーからのコメント

医療技術の進歩により、必要な保障内容や保険の使い勝手は大きく変化しています。

新しい治療法や先端医療が登場することで、これまでの保障だけでは不十分な場合もあります。

そのため、最新の医療状況に対応できる保険商品を選ぶことがとても重要です。

また、保険会社はこれに対応するため、より柔軟で便利な保障内容を提供する新しい商品を次々に開発しています。

これにより、治療にかかる費用やリスクに対して、より適切な備えが可能になります。

特に、「尿路結石」のように、治療で入院する日数が少ない病気の場合は、手術給付金を多めに用意したり、入院一時金の特約を付けておくと保険金を多く受取ることができるでしょう。

医療技術の進化に加え、ライフステージや経済状況の変化にも合わせて、定期的に保険を見直すことで、常に最適な保障を手に入れることが可能です。

もし、数多くの保険会社や保険商品から選ぶのが難しいと感じた場合は、ぜひファイナンシャルプランナーにご相談ください。

最適な保険を見つけるお手伝いをさせていただきます。

専門家のアドバイスを受けることで、みなさんの時間と労力を節約することができますよ!

尿管結石の罹患歴のある方より よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

尿路結石で入院・手術の経験された方に体験談を伺いました。

尿路結石は、比較的どの保険にも加入しやすい傾向があります。

ただし、保険加入時には治療や入院の履歴について、告知事項を細かく正確に申告する必要があります。

保険料を抑えるには、一般的な保険から検討することがポイントです。

また医療保険の中には、入院日数が「4日免責」のものもあります。

近年、入院期間は短期化しているため、尿路結石のような短期入院のケースでもしっかり保障される保険に加入することが重要です。

今ご加入中の保険が、こうした短期入院に対応しているかどうか、一度確認してみましょう。

保険選びに迷われた際は、私たちファイナンシャルプランナーにお気軽にご相談ください。

複数の保険会社の商品を比較し、お客様の状況に最適なプランをご提案いたします。