長年勤務していた会社から退職時に支給される「退職金」、生前に支給されれば勤務していた本人が受け取り、所得税の対象になります。

では、万一、勤務していた方が死亡された場合はどういう扱いになるのかご存じでしょうか?

本人の代わりに妻が受け取るのかな?その場合は、相続税の対象になるのでしょうか?

死亡退職金の受取人や相続財産に含まれるか否かは、退職金規定により異なります。また、相続人が受け取った死亡退職金は、相続税の対象になります。

「退職金は退職時に受け取るもの」と認識している方は多いため、死亡した場合どうなるのかわからない方も多いでしょう。

この記事では

- 死亡退職金の受取人は誰か

- 死亡退職金は相続財産に含まれるのか

- 死亡退職金は相続税の対象になるのか

など、わかりやすく解説しています。

万一のことがあった場合、ご家族が混乱しないよう、この機会に退職金についてしっかり把握しておきましょう。

- 死亡退職金の受取人は勤務している会社の退職金規定により異なるが、多くの場合は法定相続人

- 死亡退職金が相続財産に含まれるか否かは、受取人が明確に指定されているか否かで異なる

- 公務員の方の死亡退職金は、原則として相続財産に含まれない

- 死亡退職金は相続税の対象だが、「500万円×法定相続人の数」の非課税枠がある

- 弔慰金は相続税の対象外だが、金額によっては相続税の対象になるので注意

- 死亡退職金と生命保険を併用すれば、相続税を軽減できる

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

死亡退職金の受取人は会社規定により異なる

死亡退職金の受取人は、勤務している会社の退職金規定により異なります。

そのため、生前にしっかり退職規定を確認し、家族と共有しておくことが重要です。

多くの場合、配偶者や子どもなどが指定される

死亡退職金の受取人は退職金規定により異なりますが、多くの場合、配偶者や子どもなど、法定相続人が指定されることが多いです。

ただし、稀に、退職金規定がない会社もあるので、あらかじめ確認しておきましょう。

死亡退職金は受け取る人によって扱いが異なるため、受取人は重要なポイントなんですよ。

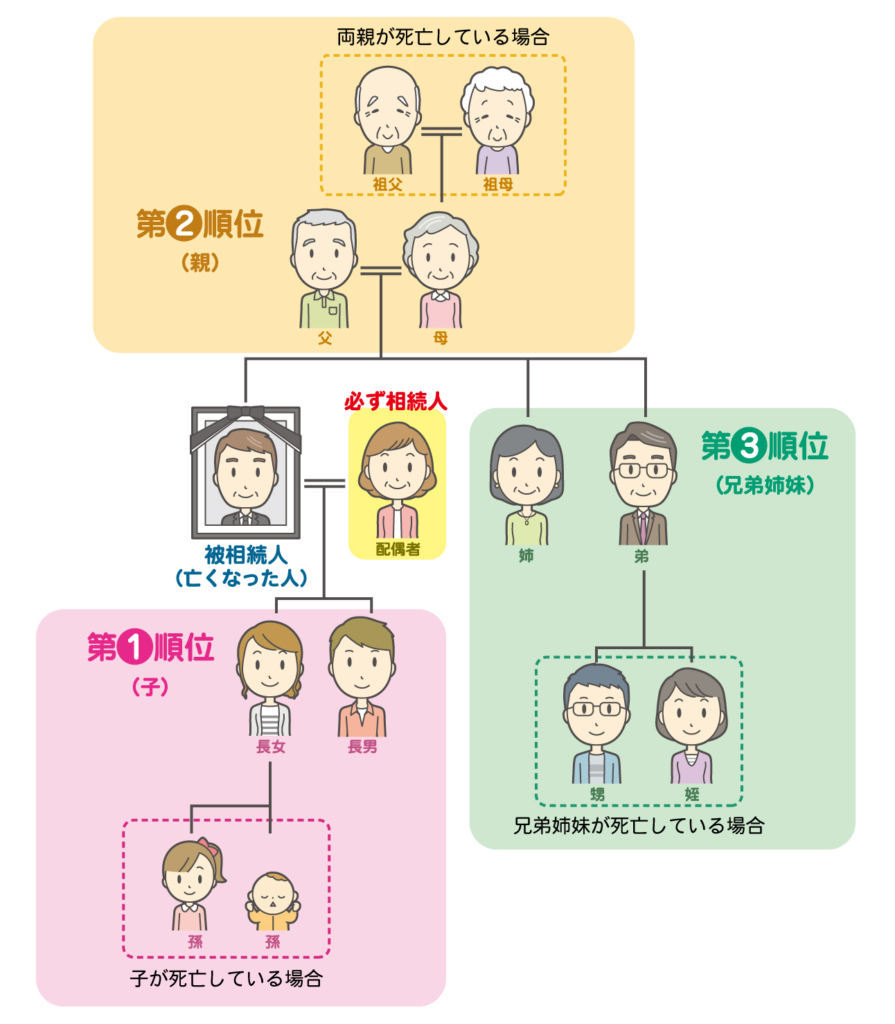

法定相続人とは

法定相続人の基本ルールは以下の通りです。

- 配偶者は必ず法定相続人

- 第1順位は「子」

- 第2順位は「親」

- 第3順位は「兄弟姉妹」

先順位の人が1人でも存在する場合は、後順位の人は該当しません。

また、同じ順位の人が複数いる場合は、該当する全員が法定相続人になります。

ただし、上記のイラストでわかる通り、第1順位の「子」がいなくても「孫」がいる場合は、孫が第1順位です。

これを「代襲相続」と言います。

ちなみに、配偶者がいない場合は、先順位に該当する者だけが法定相続人です。

反対に、第3順位までに該当する人が一人もいない場合は、配偶者のみが法定相続人となります。

死亡退職金とは

死亡退職金とは、退職金制度を設けている企業に勤める人が、在職中に死亡した場合に受け取れる退職金のことです。

生存中に退職した場合は生存退職金が受け取れるため、死亡退職金はありません。

生存退職金と死亡退職金の大きな違いは、退職金を受け取る人が労働者本人か別の人かという点です。

受取人が異なるため、対象となる税金も変わってきます。

退職金の相場

税金は受け取る金額によって課税されるか否かが異なるため、退職金を受け取った全ての人が課税対象となるとは限りません。

以下は、「勤続20年以上・かつ45歳以上の退職者」の退職金の平均金額です。

| 勤続年数 | 定年退職 | 早期退職 | ||

|---|---|---|---|---|

| 大学卒 | 高校卒 | 大学卒 | 高校卒 | |

| 20年~24年 | 1,267万円 | 525万円 | 1,402万円 | 947万円 |

| 25年~29年 | 1,395万円 | 745万円 | 1,995万円 | 1,522万円 |

| 30年~34年 | 1,794万円 | 928万円 | 2,522万円 | 1,897万円 |

| 35年以上 | 2,173万円 | 1,954万円 | 2,530万円 | 2,521万円 |

平成30年就労条件総合調査(厚生労働省)を基に作成

1,000万円以上受け取れる人が多いんだね。

そうなんです。金額が多いのは嬉しいことですが、その分、税金のこともしっかり確認しておく必要があります。

死亡退職金は相続財産に含まれる?

死亡退職金は多額であることも多いため、受け取る際に「相続税財産に含まれるのか」を気にする方も多いでしょう。

死亡退職金が相続財産に含まれるか否かは、受取人が指定されているかいないかで異なります。

ただし、これは民法上の話のため、死亡退職金が相続税の対象かどうかとは別の話です。

つまり、死亡退職金が預貯金や不動産などと同じように「遺産分割の対象か否か」の話です。「相続税の対象か否か」とは別の話なので混同しないよう気をつけてくださいね。

これらを踏まえて、ここでは、死亡退職金が亡くなった方の相続財産に含まれるのか否かを解説していきます。

受取人が指定されている場合

死亡退職金の受取人が、退職金規定で明確に指定されている場合は、被相続人の財産に含まれません。

受取人固有の財産とみなされるため、遺産分割の対象外になります。

つまり、預貯金や不動産などは遺産分割の対象ですが、受取人が指定されている場合の死亡退職金は受取人が全額受け取れるのです。

また、受取人が相続放棄していても、死亡退職金は受け取れます。

受取人が指定されていない場合

退職金規定がなく、受取人が指定されていない死亡退職金は、被相続人の財産に含まれます。

預貯金や不動産などと同様に被相続人の財産として扱われるため、遺産分割の対象になります。

また、相続放棄した人は、死亡退職金を受け取れません。

受取人の指定の有無で変わるんだね。

被相続人が公務員の場合

被相続人が公務員の場合の死亡退職金は、受取人固有の財産とみなされるため、相続財産には含まれません。

ただし、受取人の規定について、一般の企業とは多少異なる点があります。

まず、国家公務員の場合、国家公務員等退職手当法により定められており、死亡退職金の受取人は被相続人の収入で生活をしていた「遺族」になります。

「法定相続人」ではなく「遺族」という部分がポイントです。

法定相続人に該当しなくても、被相続人の死亡により生活が困窮する者であれば、死亡退職金を受け取る権利があるのです。

地方公務員の場合は、自治体による条例で受取人が決まりますが、多くの自治体では国家公務員等退職手当法に準じています。

そのため、国家公務員と同様、遺族に受け取る権利がありますが、遺族に含まれる範囲は自治体によって異なる場合があります。

基本的には、被相続人の死亡により「その後の生活が困窮する人」を遺族とみなしています。

退職後、退職金を受け取る前に被相続人が死亡した場合

被相続人が退職金を受け取った後に死亡した場合は、勤務していた本人が退職金を受け取ったため、相続財産に含まれます。

では、退職から退職金を受け取るまでの期間に、勤務していた人が死亡した場合はどうなるのでしょう?

この場合、死亡退職金は相続財産に含まれます。

もちろん、受け取るのは法定相続人などですが、会社規定で受取人が明確に定められている場合でも、死亡退職金は相続財産に含まれるので、注意しましょう。

公務員の方も同様の扱いです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

死亡退職金は相続税の対象になる

ここまでは、「死亡退職金が相続財産に含まれるかどうか」という民法上の話をお伝えしてきました。

次に、「死亡退職金が相続税の対象かどうか」という税法上の話を確認していきましょう。

死亡退職金は相続税の対象ですが、「500万円×法定相続人の数」までは非課税になります。

死亡後3年以内に確定した死亡退職金はみなし相続財産になる

死亡退職金は、相続税の対象になります。

なぜなら、被相続人の死亡後3年以内に確定した死亡退職金は「みなし相続財産」と判断されるためです。

被相続人の死亡後3年以内に確定した死亡退職金とは、以下のいずれかに該当するものです。

- 在職中に死亡し、退職金の金額が死亡後3年以内に確定した死亡退職金

- 生前に退職し、退職金の金額が死亡後3年以内に確定した死亡退職金

死亡退職金が支払われるまでには、通常どのくらいの期間がかかるものなのでしょう?

労働基準法では、「死亡退職金の権利者から請求があった日から、土日祝日を含む7日以内」と定められています。

つまり、死亡退職金の支払いに3年以上かかるケースはごく稀なため、ほとんどの場合、死亡退職金は相続税の対象になるのです。

【500万円×法定相続人の数】が非課税になる

死亡退職金には「500万円×法定相続人の数」という非課税枠があります。

「死亡退職金が3,000万円・法定相続人が4人」の場合、「500万円×4人=2,000万円」までが非課税になるため、相続税の対象になるのは1,000万円です。

また、相続税上では、さきほど解説した「法定相続人のルール」以外に、以下のルールも適用されます。

- 義理の父母:第2順位の「親」に該当する

- 養子:第1順位の「子」に該当する

- 前妻の子:第1順位の「子」に該当する

- 連れ子:法定相続人に該当しない(養子縁組をすれば該当する)

- 相続放棄した人:法定相続人に含まれる

- 相続欠格された人:法定相続人に含まれない(ただし、相続欠陥された人に代襲相続人がいる場合は、代襲相続人のみ法定相続人に含まれる)

弔慰金は相続税の対象外だが非課税枠を超えた分は課税対象になる

被相続人が在職中に死亡した場合、退職金とは別に「弔慰金」という形でお見舞金のようなものを支払う会社もあります。

弔慰金は被相続人の家族に支払われるため、基本的には相続財産に含まれず、相続税の対象にもなりません。

ただし、弔慰金にも非課税枠があり、非課税枠を超えた金額は相続税の対象になるので、注意が必要です。

また、弔慰金の非課税枠は被相続人の死亡理由が「業務上」か「業務外」かにより異なります。

弔慰金の非課税枠とは

弔慰金の非課税枠は以下の通りです。

- 死亡理由が業務上の場合:死亡当時の普通給与の3年分に相当する額

- 死亡理由が業務外の場合:死亡当時の普通給与の6ヶ月分に相当する額

この場合の普通給与とは、「給料・・扶養手当・勤務地手当・特殊勤務地手当など」の合計額のことで、賞与は含まれません。

また、死亡退職金の代わりに弔慰金を支給する会社もあれば、死亡退職金と弔慰金の両方を支給する会社もあります。

退職金と弔慰金の両方が支給された場合の課税対象額の計算方法

まずは、退職金と弔慰金の両方が支給された場合の課税対象額の計算方法を確認していきましょう。

- 死亡退職金:3,000万円

- 弔慰金:500万円

- 普通給与:30万円

- 死亡理由は病気(業務外)

- 法定相続人4人の場合

被相続人の死亡理由が業務上か業務外かを確認し、弔慰金から非課税枠を差し引く

ステップ1の金額と死亡退職金の金額を合算する

ステップ2の金額から死亡退職金の非課税枠を差し引く

1,320万円が相続税の対象に含まれます。

退職金代わりに弔慰金が支給された場合の課税対象額の計算方法

次に、退職金の代わりに弔慰金が支給された場合の課税対象額の計算方法を確認してみましょう。

- 弔慰金3,000万円

- 普通給与:30万円

- 死亡理由は病気(業務外)

- 法定相続人4人の場合

弔慰金から弔慰金の非課税枠を差し引きます。

死亡退職金の非課税枠を差し引く

820万円が相続税の対象に含まれます。

金額が大きいので、「弔慰金」という名前でも死亡退職金とみなされ、死亡退職金の非課税枠も利用できることがポイントです。

死亡退職金受け取りのポイント

最後に、死亡退職金受け取りのポイント2点を覚えておきましょう。

死亡退職金は源泉徴収されない

ポイント1つ目は、死亡退職金は源泉徴収されないことです。

会社に勤務している人が生前に退職した場合、勤務している人本人が受け取るため、所得税の課税対象になります。

そのため、生前退職金は源泉徴収されます。

しかし、死亡退職金は受け取るのが本人でないため所得税の対象ではありません。

そのため、源泉徴収はされない仕組みになっています。

非課税枠は死亡退職金と死亡保険金で併用可能

ポイント2つ目は、「500万円×法定相続人の数」の非課税枠は、死亡退職金と死亡保険金で併用できることです。

ここまでの解説で気付かれた方もいるかもしれませんが、受取人が明確に指定されている場合の死亡退職金と生命保険の死亡保険金は、ほぼ同様に扱われます。

- 受取人の固有の財産になるため、遺産分割の対象にならない

- 受取人の固有の財産になるため、相続放棄した人でも受け取れる

- 相続税の対象になるが「500万円×法定相続人の数」が非課税になる

そして、重要なポイントは、両者は併用可能なことです。

生命保険を併用した場合の効果

生命保険を併用すれば、相続税対策に有効的です。

例えば、先ほどの事例で生命保険を併用した場合と併用しなかった場合を比較してみましょう。

- 弔慰金3,000万円

- 普通給与:30万円

- 死亡理由は病気(業務外)

- 法定相続人4人の場合

(死亡保険金2,000万円)

「500万円×4人=2,000万円」が非課税になるため、死亡保険金2,000万円には相続税が課税されません。

相続税の課税対象金額は同じ1,320万円でも、生命保険を活用した場合は2,000万円多く受け取れるのです。

大きな差がでるんだね。

また、生命保険は加入時に受取人を指定するため、確実に渡したい人へ死亡保険金がわたります。

このほかにも生命保険を活用した相続税対策はいくつかあります。

「相続税がかかるのは財産が多い家庭だけ」と思っている方は多いですが、そんなことはありません。

早めに対策を行うことで、相続税を軽減する効果が期待できます。

よくある質問

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

死亡退職金の受取人は誰?相続税はかかる?まとめ

この記事では、死亡退職金の受取人について解説してきました。

最後に大事なポイントをおさらいしておきましょう。

- 死亡退職金の受取人は勤務している会社の退職金規定により異なるが、多くの場合は法定相続人

- 死亡退職金が相続財産に含まれるか否かは、受取人が明確に指定されているか否かで異なる

- 公務員の方の死亡退職金は、原則として相続財産に含まれない

- 死亡退職金は相続税の対象だが、「500万円×法定相続人の数」の非課税枠がある

- 弔慰金は相続税の対象外だが、金額によっては相続税の対象になるので注意

- 死亡退職金と生命保険を併用すれば、相続税を軽減できる

健康なうちに万一のことや、残された家族のことを考えるのはとても重要なことです。

ただし、税金の話は「難しい」と感じる方が多いため、「相続税の対策をしたい」と思っても何も始めていない方も多いのではないでしょうか?

しかし、相続対策を行うのと行わないのでは、相続税に大きな差が生じます。

どこに相談すればいいのか迷っている方は、弊社にご相談ください。

相続に詳しいファイナンシャルプランナーが、最適なプランをご提案いたします