妊娠・出産は、家族にとって大きな喜びであり、同時にさまざまなリスクや費用が伴う出来事です。

予期せぬ事態が起きたり、予想以上に医療費がかかることも少なくありません。

そのため、妊娠中に考えられるリスクを理解し、保険や公的な助成制度を最大限に活用することが重要です。

この記事では、妊娠中の保険加入に関する基本的な情報や、妊婦が直面するリスク、出産にかかる費用、そして利用可能な公的な助成制度について詳しく解説します。

また、妊娠中に加入できる保険や、妊婦に適した保険商品についても紹介します。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

妊娠中でも保険に加入できる?

妊娠が判明した後でも、保険に加入することは可能です。

しかし、妊娠の進行状況や母体・胎児の健康状態によって、加入の条件は変わります。

妊娠中の保険選びにおける注意点

妊娠中に保険を選ぶ際には、いくつかの注意点があります。

引受の条件や、加入後の支払い条件など保険選びで気を付けるべきポイントを解説します。

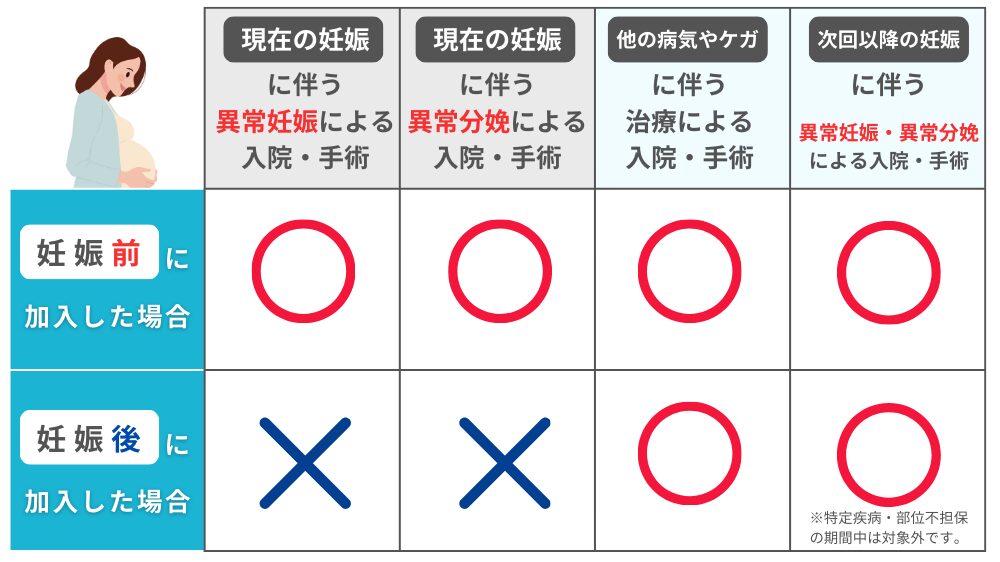

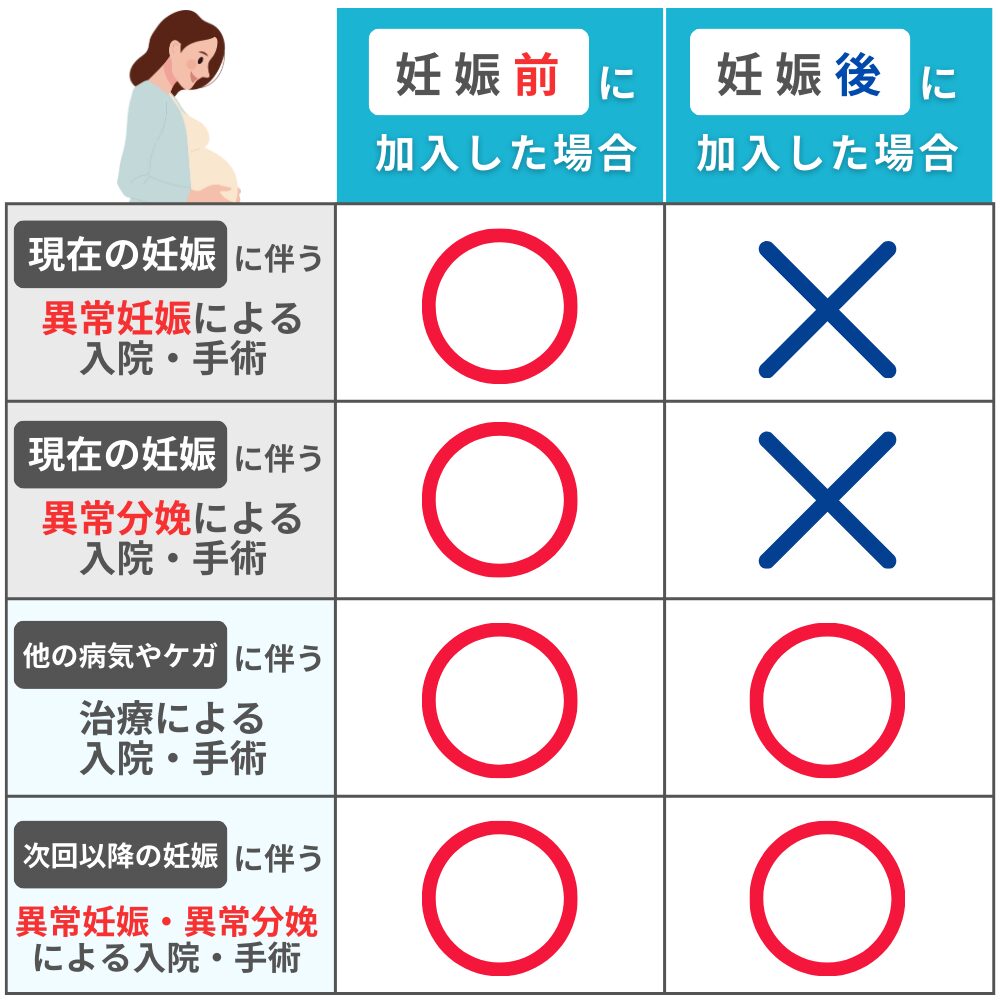

① 保障の対象外になるケースがある

異常妊娠や胎児に問題が見つかった場合、加入が難しくなることもあります。

また、加入できた場合でも、特定疾病・部位不担保などの条件がつけられることが一般的です。

この条件は、医療保険に加入する際に設定される可能性があります。

今回のように「妊娠中」の場合、異常妊娠や異常分娩、帝王切開による子宮やその付属器官の保障は、ほとんどの場合対象外となります。

ただし、保障の制限期間は1年間に設定している保険会社が多いため、今回の妊娠に限り保障が適用されないことになります。

ファイナンシャルプランナー

ファイナンシャルプランナーここで、念の為、「異常妊娠」「異常分娩」に該当するケースを確認しておきましょう!

代表的な「異常妊娠」の種類

| 子宮外妊娠 (異所性妊娠) | 受精卵が子宮内膜以外の場所、主に卵管に着床する状態です。腹痛や出血が主な症状です。 | ||

| 胞状奇胎 | 胞状奇胎は、妊娠初期に胎盤の組織が異常増殖し、胎児の成長が停止する状態です。悪心や出血が見られます。 | ||

| 前置胎盤 | 胎盤が子宮口を覆っている状態で、出血や早産のリスクがあります。出産時には帝王切開が必要になることが多いです。 | ||

| 切迫流産・切迫早産 | 妊娠中に出血や腹痛を伴い、流産や早産のリスクが高まる状態です。安静や医療的管理が必要とされます。 | ||

| 妊娠高血圧症候群 (妊娠中毒症) | 妊娠中に高血圧が発生し、腎機能障害やむくみ、蛋白尿を伴うことがあります。放置すると母体や胎児に危険が及ぶため、管理が重要です。) | ||

妊娠糖尿病 | 妊娠中に血糖値が高くなる状態で、妊娠前に糖尿病の診断がない人に発生します。主にホルモンの影響でインスリンの働きが低下することが原因です。症状は少ないものの、管理が不十分だと母体に高血圧や子癇のリスク、胎児には巨大児や低血糖のリスクが生じます。 | ||

| 双胎間輸血症候群 | 双子以上の妊娠において、胎児間で血流が不均衡になる状態です。片方の胎児に多くの血流が集中し、もう片方が不足することがあります。 | ||

代表的な「異常分娩」の種類

| 骨盤位分娩 (逆子分娩) | 胎児が頭を上にしたまま出産を迎える状態です。自然分娩では難しいため、通常は帝王切開が選択されます。 | |

| 肩甲難産 | 胎児の肩が母体の骨盤に引っかかり、分娩が進まなくなる状態です。この場合、医師が手技で胎児の位置を調整する必要があり、帝王切開が必要になることもあります。 | |

| 遷延分娩(長時間分娩) | 分娩が異常に長引く状態で、陣痛が弱い、胎児が大きすぎる、または母体の骨盤が狭いなどが原因です。分娩を円滑に進めるために、陣痛促進剤を使用することがあります。 | |

| 前置胎盤による分娩 | 胎盤が子宮口を覆っている状態です。出産時に大量出血のリスクがあるため、通常は帝王切開が選択されます。出血のリスクが高く、予定された計画的な手術が必要となります。 | |

| 胎児機能不全(胎児仮死) | 分娩中に胎児の心拍数が低下し、酸素供給が不足している状態です。胎児に危険が及ぶため、緊急の帝王切開が行われることが多いです。 | |

| 早産 | 妊娠37週未満での分娩を指します。胎児の発育が十分でないため、呼吸器や他の臓器が未熟な場合があります。 | |

| 子宮破裂 | 子宮の壁が裂ける非常にまれで危険な状態です。母体や胎児に重大なリスクを伴うため、緊急手術が行われます。この状態は分娩中に発生することがあり、即座の対応が必要です。 | |

特定の疾病や部位が保障の対象外となる「特定疾病・部位不担保」の条件が付いた場合、異常妊娠や異常分娩に伴う治療費は保険でカバーされません。

② 早期の保険加入がカギ

妊娠中に発生するリスクは多岐にわたるため、保険加入はできるだけ妊娠前がおすすめです。

妊娠前であれば、保障内容の幅も広く、異常分娩や切迫早産に対しても手厚い保障が受けられます。

妊娠が判明してからでも加入することは可能ですが、

今回の妊娠・出産による保障が対象外になる可能性があるので、妊娠を望んでいる段階で保険を検討すると良いでしょう。

ファイナンシャルプランナーでは、「なぜ妊婦の方が保険に加入していたほうがいいのか?」その理由について説明していきます。

妊婦が保険に加入するべき理由

妊婦が保険に加入するべき理由は妊娠・出産に伴うリスクに備えるためです。

妊娠中の医療費や出産に関連する費用は高額になることがあり、保険に加入していないと大きな負担となる可能性があります。

正常分娩は公的医療保険の適用外

妊婦が保険に加入すべき理由の一つは、正常分娩が公的医療保険の適用外である点です。正常な出産は病気やケガには該当しないため、健康保険の対象外となり、出産費用は基本的に全額自己負担となります。

厚生労働省のデータによれば、2022年度の正常分娩にかかる平均費用(室料差額等を除く)は約48.2万円です。

2023年4月からは、出産育児一時金の支給額が50万円に引き上げられ、通常の出産費用はほぼカバーできるようになりました。しかし、有料個室の利用や差額ベッド代、特殊な医療処置が必要な場合には、自己負担が発生することもあります。

出典:厚生労働省 出産費用の見える化等について(令和5年9月7日)

知っておきたい!帝王切開にかかる費用

日本では帝王切開による出産が増加しており、その背景には高齢出産の増加や医療技術の進歩、安全管理の向上が関係しています。

2017年には、一般病院での分娩のうち約25.8%が帝王切開で行われました。

帝王切開は、母体や胎児の健康を守るために必要となることが多く、緊急手術として実施される場合もあります。

特に、妊娠高血圧症候群や胎児の心拍異常、逆子(骨盤位)などのリスクがある場合には、計画的に帝王切開が選ばれることが増えています。

出典:厚生労働省 平成29年(2017)医療施設(静態・動態)調査・病院報告の概況 診療等の状況(3枚目)

帝王切開にかかる具体的な費用

帝王切開には、大きく2つの種類があります。

費用はその種類によっても変わります。

| ① 緊急帝王切開 | |

| 分娩中や陣痛の途中で、胎児や母体の状態が急変し、緊急で手術が行われる場合を「緊急帝王切開」と呼びます。母子ともに健康を守る必要があり、即座に手術が行われるため、計画的な帝王切開より費用がかかる場合が大半です。 | |

| 医療費 | 222,000円 |

| 自己負担(健康保険/3割負担の場合) | 66,600円 |

| ② 予定( 選択 )帝王切開 | |

| 予定して行われる手術です。たとえば、前回の出産が帝王切開だった場合や、母体の状態や胎児の状況から事前に帝王切開が決まっている場合に該当します。 | |

| 医療費 | 201,400円 |

| 自己負担(健康保険/3割負担の場合) | 60,420円 |

分娩費用だけを見ると、保険が適用される帝王切開の方が自然分娩より安く感じるかもしれませんが、実際には入院日数が異なるため、トータルの自己負担額は大きく変わらないことが多いです。

| 入院期間 | |

| 自然分娩 | 5~7日程度 |

| 帝王切開 | 8~10日程度 |

帝王切開は手術後の回復に時間がかかるため、入院期間は自然分娩よりも長くなります。

そのため、結果的に両者の費用がほぼ同じになることもあります。

妊娠・出産に伴う様々なリスク

帝王切開の他にも妊娠や出産には、多くのリスクが伴います。

例えば、重度のつわりや妊婦貧血、切迫流産や妊娠高血圧症候群、妊娠糖尿病などが一般的なリスクとして挙げられます。切迫流産は特に長期入院が必要になるケースが多く、医療費がかさむこともあります。

また、妊娠糖尿病や妊娠高血圧症候群では、通院費用も増えるため負担が大きくなることが考えられます。

これらの費用は公的医療保険で一部カバーされますが、自己負担が発生する場合も少なくありません。

特に長期の入院や高額な通院が続くと、公的保険だけではカバーしきれないことも多いです。

こうしたリスクに備えて、事前に民間の医療保険で保障を準備しておくことが重要です。

さらに、女性特有の疾病に手厚い「女性疾病特約」を付けることで、予想外の医療費負担を軽減することができます。

ファイナンシャルプランナーでは、「妊娠・出産時」にどんな保険が役に立つのかを具体的にこれからご紹介します!

妊婦のための保険の種類

妊婦が加入できる保険にはいくつかの種類があります。

妊娠中に加入できる保険は限られていますが、妊娠前に加入しておけばより広い保障を受けられるため、妊娠計画中や妊活中の方は早めの検討をおすすめします。

医療保険

民間の医療保険は、妊娠中に発生する病気やけがに対応する保険です。

通常、妊娠前に加入していれば、妊娠や出産に伴う入院や手術に対しても保障が受けられます。

特に、帝王切開などの異常分娩や、切迫早産などでの入院費用を保障できるため、安心して出産を迎えられます。

ただし、正常分娩は医療行為ではないため、医療保険の保障対象にはなりません。

また、妊娠中に加入した場合は、妊娠や出産に関するリスクは対象外となるケースが多いため注意が必要です。

医療保険の種類

医療保険は、病気やケガによって入院や手術が必要になった場合に、医療費の一部または全額を補うために契約する保険です。

医療保険には、給付金の支払われ方の違いとして、日額保障型、一時金型、実損払い型があります。

| 日額保障型 | 入院や通院の日数に応じて給付金が支払われ、長期入院時に助けとなります。たとえば、1日あたり5,000円の保障があれば、10日間の入院で50,000円が受け取れます。 | ||

| 一時金型 | 病気による入院や手術の際に、一度にまとまった金額が支給されます。入院日数に関係なく、初期費用を一気にカバーしたい方に向いており、例としては20万円が一時金として支払われる商品があります。 | ||

| 実損払い型 | 実際にかかった医療費に基づいて給付金が支払われる保険です。たとえば、治療費が50万円かかった場合、その金額が支払われるため、医療費の全額補填を目指す方に向いています。 | ||

また、保障期間の設定方法の違いとして、終身保障型と定期保障型があります。

| 終身保障型 | 一生涯にわたって保障が続きます。若いうちに加入すれば保険料が固定されるため、老後の医療費リスクを考えて長期的な保障を確保したい方に適しています。 | ||

| 定期保障型 | 10年や20年といった一定の期間のみ保障され、期間が終了すると更新時に保険料が見直されることがあります。短期間の医療リスクに備えたい方に適しています。 | ||

ファイナンシャルプランナー

ファイナンシャルプランナーこれらの選択肢の中から、自身の生活スタイルや将来の医療リスクに合ったものを選ぶことが重要です。

医療保険の特約

医療保険には、基本保障に加えて、さまざまな特約を追加できます。

特約は特定の病気や治療に対して手厚い保障を受けるために利用するものです。

妊娠・出産に関連する特約や、一般的な特約について詳しく説明します。

- 女性疾病特約

女性特有の病気や妊娠・出産に伴う異常分娩(帝王切開など)に対する保障が手厚くなる特約です。

乳がん、子宮がん、卵巣がんなど女性に多い病気のほか、流産や妊娠高血圧症候群などに対しても適用されるケースがあります。

特に妊娠中にリスクが高まるため、女性にとって重要な特約といえます。 - 先進医療特約

先進医療特約は、公的医療保険ではカバーされない「先進医療」に対して保障が受けられる特約です。

先進医療とは、特殊な機器や技術を用いた最先端の治療で、通常高額な費用が発生します。

この特約があれば、たとえば、先進医療による治療費が全額保障される場合があります。

特に難治性の病気に備えたい方にはおすすめの特約です。 - がん特約

がん特約は、がんと診断された場合や、がんの治療に伴う入院・手術に対して給付金が支払われる特約です。

がんの診断を受けた段階で一時金が支払われる商品も多く、がんの進行具合にかかわらず、初期段階から保障されます。妊娠中もがんのリスクは存在するため、安心材料として追加する価値があります。

女性向けの医療保険

前記のように通常の医療保険に「女性疾病特約」を付帯して、女性特有の疾病に備える方法もあれば、女性向け医療保険のように、女性に特化した専用の商品も用意されています。

女性疾病特約と同様に、女性特有の病気や妊娠・出産に関連するリスクに手厚い保障を提供する商品です。

商品によっては、不妊症の治療に手厚い保障を用意しているものもあり、各保険会社ごとに特徴のある商品内容となっています。

ご検討の際には、複数社の商品を比較して検討することをおすすめします。

夫の保険

夫の医療保険や生命保険も、出産後の家族を守るために見直しておくことが大切です。

家族構成が変わるタイミングで、保障内容を再確認し、必要に応じて保険の増額や見直しをおすすめします。

夫の保険を見直すべき理由

- 家族全体のリスクに備えるため

子どもが生まれると、夫に万が一のことがあった場合、妻と子どもが経済的に困ることがないように、十分な保障を準備する必要があります。特に、収入の多くを夫が担っている場合、生命保険や収入保障保険の見直しが重要です。 - 生活費や教育費の増加に対応するため

子どもが生まれると、食費や生活費、教育費などの負担が増えます。それに伴い、万が一の際に受け取れる保険金額が十分であるか確認することが大切です。

学資保険

学資保険は、子どもの将来の教育資金を計画的に準備するための保険です。

保険会社や保険商品によっては、子どもが誕生する前から加入できる学資保険もあります。

契約者が万一の場合に支払いが免除される特約なども付けられるため、出産を機に学資保険を検討することも一つの選択肢です。

学資保険の特徴

- 貯蓄型保険

学資保険は、子どもの教育費に備えるための貯蓄型保険です。入学や進学のタイミングにあわせて、教育資金や満期保険金が受け取れます。返戻率が高いほど、保険料に対する受取額が多くなります。返戻率が100%を超える商品を選ぶことで、実質的に利益を得られます。 - 保険料払込免除特約

学資保険には、契約者(親)が死亡、または高度障害状態になった場合、それ以降の保険料の支払いが免除される「払込免除特約」が付帯している場合が一般的です。この特約があることで、万が一の事態にも子どもの教育資金がしっかり準備できる点が魅力です。

ファイナンシャルプランナーつぎに、役立つ公的制度についてご紹介します!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

妊娠から出産時に利用できる公的制度

妊娠や出産に伴う費用は高額になりがちですが、公的な助成制度の利用で、経済的な負担を軽減できます。

利用できる公的制度は、専業主婦や会社員など加入している健康保険によって異なるので注意が必要です。

ここでは、妊娠や出産に利用できる代表的な公的制度を紹介します。

| 出産育児 一時金 | 出産手当金 | 傷病手当金 | 高額療養費 制度 | 医療費控除 | 年金保険料 免除制度 | |

| 専業主婦 | ||||||

| 会社員 | ||||||

| 自営業 |

出産育児一時金

出産育児一時金とは、妊娠・出産にかかる費用の一部を補うための公的な支援制度です。

健康保険に加入している被保険者や被扶養者が対象となり、出産した場合に1人あたり50万円(2023年4月からの金額)が支給されます。

この制度の活用で、正常分娩でかかる自己負担費用を大幅に軽減できます。

自治体や加入している健康保険組合によって、上乗せで支給される場合もあります。

出典:厚生労働省 出産育児一時金の支給額・支払方法について

申請方法と給付タイミング

申請方法は主に3つあります。

| 項目 | ① 直接支払制度 | ② 受取代理制度 | ③ 産後申請方式 |

| 制度の利用方法 | 病院等と契約をする | 健康保険組合や共済組合などの加入団体に申請 | 健康保険組合や共済組合などの加入団体に申請 |

| 病院側の対応 | 支払機関を経由して健康保険に請求する | 受取代理請求書に医師の証明を記載 出産後、健康保険に請求する | なし |

| 支給方法 | 支払機関を経由して、健康保険から病院へ支払われる | 健康保険から病院へ支払われる | 健康保険から被保険者へ支払われる |

| メリット | 実際に請求されるのは50万円を超えた部分のみになるため、手持ちの現金が少なくても出産費用を賄えます。 | 病院からの請求をクレジットカードで支払うことでポイントを貯めることも可能になります。 | |

| デメリット | 50万円を下回る場合の差額については、請求しないと受け取れないため注意が必要です。その際は出産に要した費用が分かる書類等が必要です。 | 病院の窓口で支払いをご自身で済ませる必要があるため、一度、ご自身で負担が生じる。 | |

出産手当金

出産手当金は、会社員や公務員が出産により産前産後で仕事を休む際に、収入減を補うために支給される手当です。

加入している健康保険から、出産前の42日間(多胎妊娠の場合は98日間)と出産後の56日間における給与の約3分の2が支給されます。

なお、出産手当金を受給するには、勤務先を通じて申請する必要があります。

産前産後の休業期間中に給与が支払われない場合に限り、この手当金が支給されるため、休業中の収入に関しては、会社の制度と併せて確認しておくことが重要です。

出産手当金の支給条件

以下の条件を満たす必要があります。

- 健康保険に加入している被保険者であること(自営業などの国民健康保険加入者は対象外)

- 産前42日(双子など多胎妊娠の場合は98日)と産後56日の間に、会社を休んでいること

- その間、給与が支給されていない、もしくは一部しか支給されていない場合

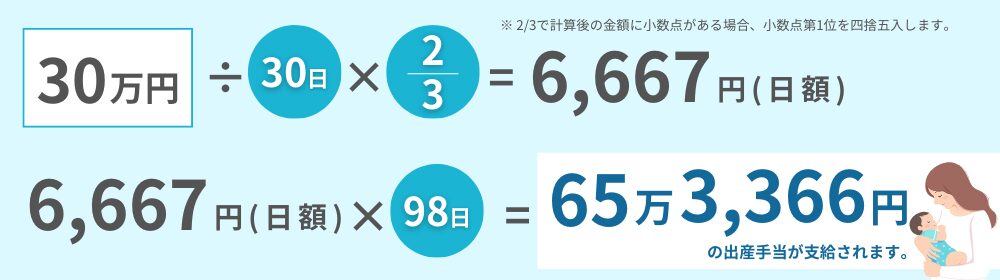

出産手当金の計算方法

出産手当金は、以下の計算式で求められます。

出産手当金の給付例

たとえば、12ヶ月間の各標準報酬月額を平均した額が月給30万円の方で、産前42日、産後56日、合計98日間休業した場合、出産手当金は以下のように計算されます。

出産手当金の受給手続き

手続きの流れは以下の通りです。

- 産休に入る前に、勤務先の人事部門または社会保険担当に「出産手当金申請書」をもらいます。

- 産休に入ったら、医師に所定の欄を記入してもらいます。

- 産休終了後、会社を通じて申請書を健康保険組合に提出し、出産手当金が振り込まれます。

受給までには1〜2ヵ月かかる場合があるため、早めに準備しておくとスムーズです。

傷病手当金

傷病手当金は、病気やケガで働けなくなった場合に支給される手当で、妊娠中の体調不良や妊娠に伴う病気でも適用されることがあります。

たとえば、切迫流産や重度のつわり(妊娠悪阻)で長期間休業が必要な際に利用できる制度です。

この手当は、会社員が加入する健康保険制度の一部であり、給与が支給されない期間の生活を保障するための仕組みです。そのため、フリーランスや自営業者など、会社員以外の人が利用できる制度ではありません。

また、出産手当金を受給する期間と重なる場合は、原則として出産手当金が優先されますが、傷病手当金の方が高額な場合はその差額が支給されることもあります。

支給の条件

傷病手当金を支給するためには、次の条件を満たす必要があります。

- 業務外のケガや病気で、連続して3日以上仕事を休むこと

- 休業中、給与の支払いがないこと

- 医師による「療養のため労務に従事できない」との証明があること

傷病手当金の計算方法

傷病手当金も、出産手当金と同様に標準報酬月額をもとに計算されます。計算式は次の通りです。

たとえば、月給30万円の方が切迫流産で1ヵ月間休業した場合、傷病手当金は以下のように計算されます。

300,000円/30日×2/3×30日=約200,000円を受け取ることができます。

傷病手当金の申請手続き

傷病手当金を申請する場合、以下の手続きが必要です。

- 医師から「療養のため労務に従事できない」ことの証明を受ける。

- 勤務先に「傷病手当金支給申請書」を提出し、会社経由で健康保険組合に申請。

- 健康保険組合から支給される。

なお、傷病手当金の支給期間は最長で1年6ヵ月となっています。

出典:全国健康保険協会 病気やケガで会社を休んだとき(傷病手当金)

高額療養費制度

妊娠や出産時に医療費が高額になった場合、高額療養費制度の利用で、自己負担の限度額を超えた分の医療費を払い戻せます。

特に、帝王切開や切迫早産での長期入院などで医療費がかさむ場合、この制度は大いに役立つでしょう。

自己負担限度額は、年齢や所得に応じて異なります。

たとえば標準的な所得の方の場合、月々の医療費の自己負担限度額は約8万円程度に設定されています。

これを超える医療費が発生した場合は、申請により払い戻しが行われます。

高額療養費制度は公的医療保険が適用される医療行為に限られるため、正常分娩には適用されません。

しかし異常分娩や病気に伴う治療には有効です。

参考:全国健康保険協会 高額な医療費を支払ったとき(高額療養費)

医療費控除

医療費控除は、その年に支払った医療費が10万円(もしくは総所得の5%)を超えた場合、所得税の一部が還付される制度です。

妊娠や出産に関連して高額な医療費がかかる場合、確定申告で控除を申請できます。

控除対象となる医療費には、以下のような費用が含まれます。

- 出産に伴う入院費用

- 産後のケアや治療費

- 入院中の食事代

- 交通費

交通費は、基本的に公共交通機関を利用したものをいいます。歩行が困難な場合などやむを得ずタクシーを利用した場合などは対象となるケースがあります。

また、妊娠中に購入するベビー用品や日用品、産後の育児グッズなども控除の対象外です。

出産時の医療費が一定額を超えた場合、忘れずに医療費控除の申請を行い、税金の還付を受けましょう。

参考:国税庁 医療費を支払ったとき(医療費控除)

国民年金・厚生年金保険料の免除制度

国の制度として年金保険料の免除制度が用意されています。

専業主婦、会社員、自営業の3つのパターンに分けて、国民年金保険料の免除制度の内容や申請方法、そして保険料が免除される期間について詳しく説明します。

専業主婦の場合

① 免除制度の内容

専業主婦であっても、妊娠・出産に際して、国民年金第1号被保険者として国民年金保険料が免除される制度が適用されます。出産前後の一定期間において、保険料が免除されることで、出産時の経済的な負担を軽減することができます。特に、この期間は保険料を支払わなくても、将来の年金額には影響がないため、安心して免除を受けられます。

② 申請方法

申請は市区町村の役所や郵送、または個人の方の電子申請で行うことができます。妊娠していることが証明できる母子健康手帳などを添付し、出産予定日の6か月前から申請が可能です。出産後も申請できますが、できるだけ早めの手続きを推奨します。

③ 保険料が免除される期間

専業主婦の場合、出産予定月の前月から4か月間、保険料が免除されます。双子など多胎妊娠の場合は、出産予定月の3か月前から6か月間が免除期間となります。

会社員の場合

① 免除制度の内容

会社員の場合、産前産後休業中に厚生年金保険料が免除される制度があります。産前休業42日間と産後休業56日間が対象で、妊娠・出産による労働の中断期間において、保険料の支払いが免除されます。この免除は、従業員負担分だけでなく、企業側の負担分も免除される点が特徴です。

② 申請方法

会社員の場合、手続きは企業が行います。企業が「産前産後休業取得者申出書」を年金事務所に提出することで、厚生年金保険料の免除が適用されます。従業員本人が特に申請を行う必要はありませんが、会社の担当者に確認しておくことをおすすめします。

③ 保険料が免除される期間

会社員の場合、産前42日、産後56日間が保険料免除の対象です。多胎妊娠の場合は産前98日が免除期間となり、出産日が予定日より遅れた場合は、その分だけ産前休業期間が延長されることもあります。

自営業の場合

① 免除制度の内容

自営業者も国民年金第1号被保険者として、出産前後の保険料が免除されます。専業主婦の場合と同様に、この期間は保険料を支払わなくても、老齢基礎年金の受給額に影響はありません。この免除制度により、出産前後の負担を減らすことができます。

② 申請方法

申請方法は、専業主婦と同様です。住民登録をしている市区町村の役所に申請書を提出するか、電子申請で手続きを行います。母子健康手帳のコピーを添付する必要がありますが、郵送でも申請可能です。

③ 保険料が免除される期間

自営業者の場合も、出産予定月の前月から4か月間が免除対象です。双子など多胎妊娠の場合は、出産予定月の3か月前から6か月間が免除対象となります。

出典:日本年金機構 国民年金保険料の産前産後期間の免除制度

出典:日本年金機構 厚生年金保険料等の免除(産前産後休業・育児休業等機関)

ファイナンシャルプランナー妊娠・出産は女性にとって大きなライフイベントです。その際、国の制度を知っておくことで、経済的な負担を軽減し、安心して妊娠・出産に臨むことができますね!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

妊娠・出産は、女性や家族にとって大きなイベントであり、リスクと隣り合わせの時期でもあります。

特に、妊娠中には健康状態が大きく変化し、突発的な入院や手術が必要になる場合もあるでしょう。

公的医療保険ではカバーしきれない部分を補うためにも、民間の医療保険への加入が重要です。

妊娠前に医療保険や女性向け保険に加入しておくことで、妊娠や出産に関するさまざまなリスクに備えられます。

また、妊娠後でも加入できる保険商品を選ぶ際は、契約内容や保障の範囲をよく確認することが大切です。

さらに、出産育児一時金や出産手当金などの公的な助成制度も積極的に活用することで、出産にかかる費用負担を軽減できます。

妊娠・出産は、家族にとって非常に喜ばしいできごとですが、同時に予測不能なリスクも伴います。

経済的な安心を確保し、健やかな家族生活を送るためにも、早めの保険選びと備えが大切です。

妊娠前後での保険加入や保障内容の見直しを行い、万が一に備えて安心した生活を送りましょう。