「医療保険や死亡保険に申し込みをしれたけれど、加入を断られてしまった…」という経験のある方はいらっしゃいますか?

生命保険に加入する際には年齢や健康状態の告知があり、過去に手術歴のある方や治療中の方などは、生命保険の加入を断られてしまう場合があります。

特に、この記事にたどり着いた方は、持病や既往歴を持っているが多いかもしれません。

そうね…。私も高血圧症だし、子どもも精神疾患になったことがあるから、生命保険に入れるか不安なのよね。

この記事では、保険に入れない病気一覧のご紹介や、一般の生命保険に入れない場合の対処法をご紹介しています。

今は持病がある方でも入れる生命保険が販売されているので、過去に加入を断られた方でも保険加入を諦める必要はありません!

生命保険は思い立ったが吉日、「今はまだいいや」と放置しているうちに健康状態が悪くなり、悪い条件でしか生命保険に入れなくなる可能性もあります。

検討を始めた「今」行動することが重要です。

- 「がん・心筋梗塞・脳卒中・腎不全・不整脈」などは、一般の生命保険の加入は難しい

- 「糖尿病・高血圧症・貧血・うつ病」などは、症状や経過年数によっては無条件や特別条件付きで加入できることもある

- 病気の他に、BMIが保険会社の定める規定値以外の方や、健診結果で指摘があったにもかかわらず対応していない方は、加入を断られることがある

- 「危険職種」と言われる職業の方も生命保険の加入が難しいことがある

- 一般の生命保険に加入できない場合は、持病の悪化も保障される引受基準緩和型生命保険がオススメ

- 一般の生命保険に特別条件が付いた場合は、承諾するか、引受基準緩和型生命保険を検討するか、保障内容や保険料などを総合的に判断することが重要

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険に入れない・入りにくい病気とは

生命保険に入れない病気にはどのようなものがあるのでしょうか?

下記の表は、一般の医療保険や死亡保険に入れない病気の一覧になります。

この記事内で言う「一般の生命保険とは」、健康な方と同条件で加入できる医療保険や死亡保険のことを意味しています。

ただし、あくまでも「入りにくい」だけで100%入れない訳ではありません。

最終的な加入の可否は保険会社によって異なるため、あくまでも「目安」として参考にしてください。

| 病名 | 死亡保険 | 医療保険 |

|---|---|---|

| がん | ・現症は加入不可 ・既往症は完治後の年数による | ・現症は加入不可 ・既往症は完治後の年数による |

| 心筋梗塞 | ・現症は加入不可 ・既往症は、発症回数や完治後の経過年数による | 現症・既往症に関わらず加入不可のことが多い |

| 脳卒中 | ・現症は加入不可 ・既往症は、後遺症の有無や完治後の経過年数による | 現症・既往症に関わらず加入不可のことが多い |

| 糖尿病 | 年齢やHbA1cの数値、合併症の有無による | 年齢やHbA1cの数値、合併症の有無による |

| 高血圧症 | 年齢や血圧の数値による | 年齢や血圧の数値による |

| 貧血 | 性別やヘモグロビン値による | 性別やヘモグロビン値による |

| うつ病 | ・現症は加入不可 ・既往症は完治後の経過年数による | ・現症は加入不可 ・既往症は完治後の経過年数による |

| 腎不全 | 現症・既往症に関わらず加入不可のことが多い | 現症・既往症に関わらず加入不可のことが多い |

| 不整脈 | 年齢や不整脈の種類によるが、加入不可のことが多い | 年齢や不整脈の種類によるが、加入不可のことが多い |

高血圧や糖尿病は、症状次第では一般の生命保険に入れる可能性があるんだね。

BMIが規定値以外の人や適切な治療をしていない人も加入できない可能性がある

BMIが高すぎる・低すぎる場合

持病や既往症がなかった場合でも、BMIが規定値以外の方も生命保険の加入を断られる場合があります。

保険商品や年齢性別などにより異なりますが、生命保険へ加入可能なBMIの主な数値は、15~35程度です。

この数値から漏れてしまうと、保険に加入できないことあります。

健康診断での要再検査・要精密検査を放っていた場合

この間、会社の健康診断で「要再検査」の項目があったんだけど、忙しくて再検査はしていないんだ。体調に異常はないから、医療保険に加入できるよね?

断定はできませんが、健康診断で指摘があったにもかかわらず検査や治療を行っていない場合も、医療保険に入れない可能性はあるんです。

医療保険や死亡保険に加入する際には、健康状態の告知があり、直近の健康診断の結果を告知する必要があります。

そのため、健康診断の結果、要再検査や要精密検査を行っていない曖昧な状態では、「健康状態に問題あり」と判断されてしまい、加入を断られるケースがあるのです。

「コレステロール値が高い・尿酸値が高い・血糖値が基準より高い」などの診断は意外と多い診断なので、放置せずにすぐに対応しましょう。

逆に「要治療」の診断でも、しっかり治療し体調が安定していれば、生命保険に加入できる場合もあります。

例えば、高血圧症の方でも、治療を続けHbA1cの数値が安定していれば、一般の生命保険に加入できることもあるんですよ。

職種によっては生命保険に入りにくい場合もある

生命保険に加入する際に必要な告知内容には、健康状態の他に職業の告知をする必要がありますが、「危険職種」と言われている職業は、保険に入りづらい場合があります。

危険職種と言われる主な職種

- 高所作業車

- 地下作業者

- 林業作業者

- 産業廃棄物処理者

- 高圧電気取扱者

- 爆破作業員

- 重機オペレーター

- 建設作業者

- トラック運転手

- テストドライバー

- スタントマン

- テストパイロット

- 潜水士

- 漁船乗組員

- 建設作業者

- 航空機搭乗員

- 格闘家

- 騎手

- 競輪選手

- 登山家

ただし、上記の内容はあくまでも目安であり、保険会社や保険商品により判断が異なります。

詳細はお気軽にお問合せください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険に入れない場合はどうすればいい?

生命保険の加入を断られた場合、諦めるしかないのかな?

いいえ。簡単に諦める必要はありません。

持病がある方でも入れる生命保険はあります。

持病があっても入れる保険

- 引受基準緩和型生命保険

- 無告知型生命保険

- 少額短期保険

- 一般の生命保険

それぞれの詳細をご紹介します。

「引受基準緩和型」死亡保険/医療保険を検討する

持病があっても入れる保険1つ目は、引受基準緩和型の死亡保険・医療保険です。

緩和型ってなに?一般の生命保険とどう違うの?

「引受基準緩和型」死亡保険/医療保険 のメリット・デメリット

引受基準緩和型生命保険の特徴を確認してみましょう。

引受基準緩和型生命保険の告知項目は3つ程度と少なく、全て「はい・いいえ」で答えられる簡単な質問です。

一般の生命保険のように詳細な告知や医師の診断書の提出が必要ないため、手続きにかかる精神的負担が非常に少ないことがメリットです。

また、持病が悪化し、入院や手術をした場合も保障の対象になるので、大きな安心感が得られます。

保険料が割高っていうのが気になるんだけど、どの程度高くなるのかな?

下記はある保険会社で、以下の条件で医療保険に加入した場合の保険料比較です。

契約者40歳女性(保険期間/保険料払込期間:終身)

- 入院給付金:1日5,000円

- 手術給付金:入院10万円・日帰り2.5万円

- 先進医療特約:付加

上記の条件で加入した場合、両者の差は、約1.4倍です。

持病があっても加入できる上、持病の悪化も保障されるなら、この保険料の差がさほど気にならない方も多いのではないでしょうか?

また、引受基準緩和型の生命保険の加入後に健康状態が良くなった場合は、一般の生命保険に切り替えることも可能です。

まずは、今、加入できる生命保険で必要な保障を準備することが重要なんだね!

「無告知型」死亡保険・医療保険を検討する

持病があっても入れる保険2つ目は、無告知型の死亡保険・医療保険です。

告知がないなら、誰でも加入できるのかな?

確かに加入の幅はとても広いです。しかし、入院中の方や余命宣告を受けている方、手術の予定がある方などは、無告知型保険に加入できないので、ご注意ください。

また、保険商品ごとに定められている年齢条件を満たす必要もあります。

「無告知型」死亡保険・医療保険のメリット・デメリット

無告知型生命保険のメリット・デメリットも確認してみましょう。

特に気を付けてほしいポイントは、「持病の悪化は保障されない」ことです。

引受基準緩和型生命保険は持病が悪化し入院や手術をした場合は保障されますが、無告知型生命保険は持病の悪化は保障の対象になりません。

つまり、無告知型生命保険は、持病の悪化に備えるのではなく、持病以外の病気や怪我に備えるための生命保険になります。

少額短期保険を検討する

持病があっても入れる保険3つ目は、少額短期保険です。

少額短期保険は、持病の治療中の方でも入れる商品が多く販売されています。

ただし、加入時の保険料は安いですが更新するたびに上がるので注意が必要です。

少額短期保険は、足りない保障を一定期間準備するのに向いている保険です。

一般の死亡保険・医療保険を検討する

持病があっても入れる保険4つ目は、一般の生命保険です。

あれ?一般の生命保険の加入は難しいんじゃなかったっけ?

持病の症状や完治してからの期間などによっては、特別条件付きで一般の生命保険に加入できるケースがあります。

特別条件の主な内容は以下の通りです。

特別条件の主な内容

- 保険料の割増・・・一般の保険料に加え、特別保険料が加算されること

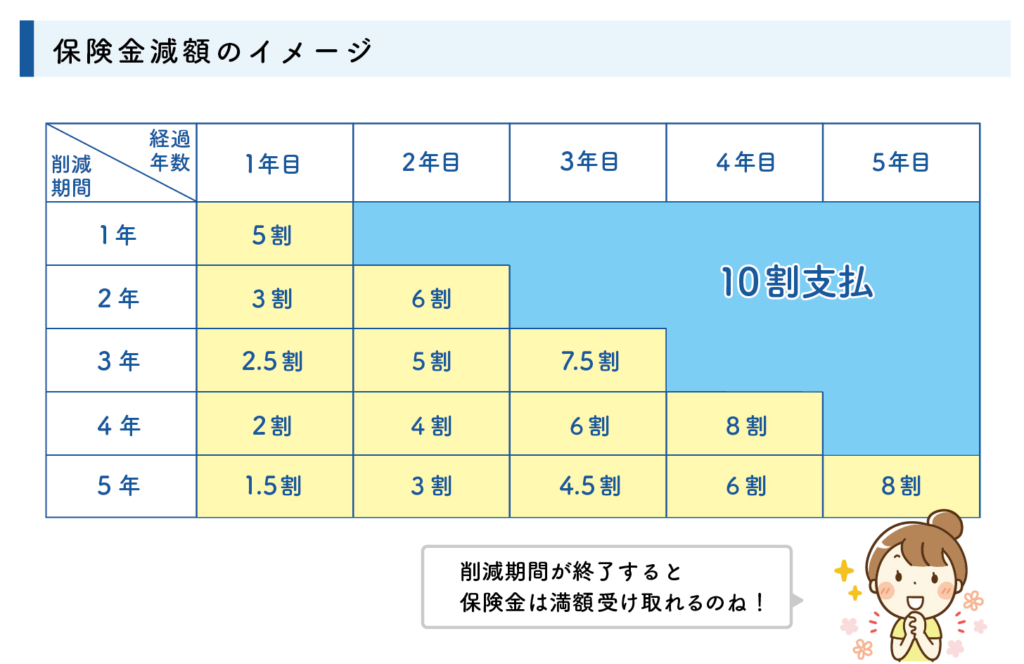

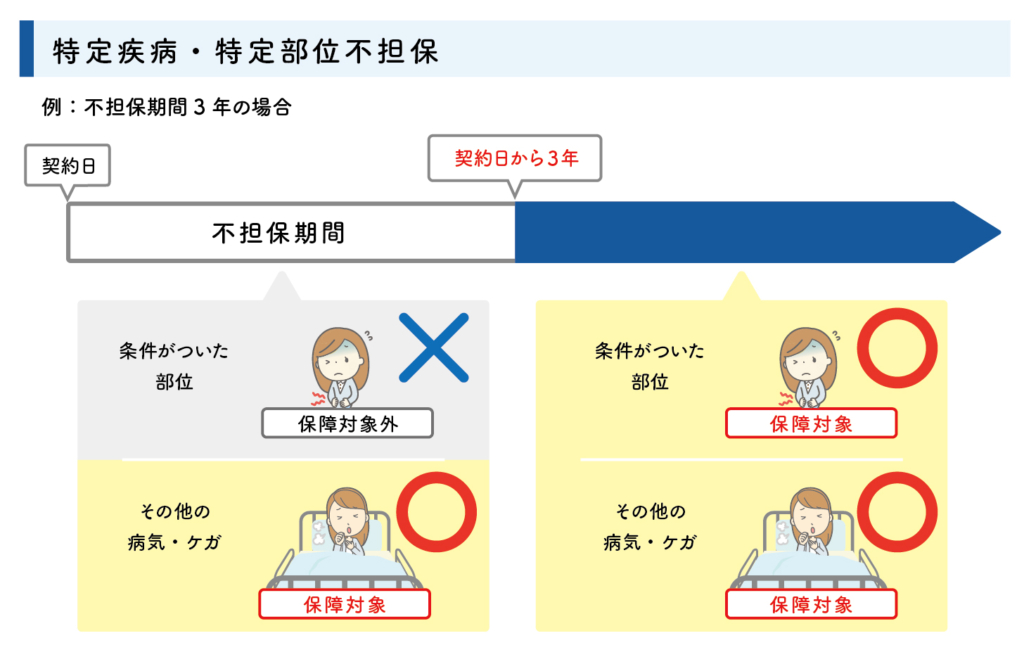

- 保険金の削減・・・死亡もしくは高度障害時に支払われる保険金が一定期間、削減されること

- 特定部位・特定疾患の不担保など・・・特定された部位や疾病で入院や手術をした場合、保障の対象にならないこと

上記の中でも、死亡保険には「保険料の割増や削減」、医療保険には「特定部位や特定疾患の不担保」が付加される可能性が高いです。

つまり、特別条件が付加された場合、持病で入院や手術をした場合に給付金が受け取れなかったり、死亡保険金の金額が満額受け取れなかったりする可能性があります。

一般の生命保険で特別条件が付加された場合は、特別条件を承諾して一般の生命保険に加入するか、引受基準緩和型生命保険に加入した方がいいのか、充分な検討が必要です。

もしお困りであれば、弊社までご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

よくある質問

弊社に寄せられる問い合わせから、保険に入れない病気に関わる質問をQ&A形式でご紹介します。

保険に入れない病気の一覧!入れない場合の対処法もご紹介・まとめ

今回は保険に入れない病気についてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 「がん・心筋梗塞・脳卒中・腎不全・不整脈」などは、一般の生命保険の加入は難しい

- 「糖尿病・高血圧症・貧血・うつ病」などは、症状や経過年数によっては無条件や特別条件付きで加入できることもある

- 病気の他に、BMIが保険会社の定める規定値以外の方や、健診結果で指摘があったにもかかわらず対応していない方は、加入を断られることがある

- 「危険職種」と言われる職業の方も生命保険の加入が難しいことがある

- 一般の生命保険に加入できない場合は、持病の悪化も保障される引受基準緩和型生命保険がオススメ

- 一般の生命保険に特別条件が付いた場合は、承諾するか、引受基準緩和型生命保険を検討するか、保障内容や保険料などを総合的に判断することが重要

現代医療は日々進化しており、今は大きな病気になっても完治し長生きする方が増えています。

ただし、治療にはお金が必要なため、生命保険で万一に備えることはとても重要です。

「自分は持病があるから生命保険に入れない…」と諦める前に、一度、弊社にご連絡ください。

経験豊富なファイナンシャルプランナーが、お客様の状況に合った生命保険をご提案させていただきます。

お電話やオンラインでのご相談も無料です。

ぜひ、お気軽にご連絡ください。