がん保険って本当に必要なのかな?

この疑問は、生命保険を検討している方なら一度は考えたことがあるのではないでしょうか?

実際に、がん保険のことを調べていても「がん保険は不要!」と力説する記事を目にすることもあるでしょう。

がん保険は本当に不要なのでしょうか?

実際に不要だとしたら、これほどたくさんのがん保険が販売されているのは不自然だと思いませんか?

この記事では、がん保険が不要だと思う方の理由と現状との比較、がん保険が必要な方と不要な方などについて解説しています。

がん保険が不要か必要か、最終的には自分自身の価値観になります。

ただし、がん保険の価値を評価するためには、がんについての正しい情報が必要です。

迷っている方は、この記事を読んで、自分にがん保険が必要かどうかを判断してみてください。

- がん保険が不要と考える人の理由は主に「公的保障で充分」「自分はがんにならないという思い込み」「保険料がもったいない」の3つ

- 日本人の2人に1人ががんになるため、自分はがんにならないとは言い切れない

- 公的保障を利用すれば、治療費を一定額以内におさめることや、収入減に対する保障を準備できる

- 公的保障は、全ての人や全ての治療内容に利用できる訳ではない

- がんになると、治療費以外にもかかる費用がある

- がん保険が不要なのは「治療費の心配がないぐらい貯蓄が充分にある人」や「医療保険でがんの保障が充分にある人」

- がん保険で得られるのはお金だけでなく精神的な安心感。漠然とした不安がある方はがん保険に加入した方がよい

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【がん保険は不要】と思う人の理由

まずは、がん保険は不要と考える人の理由を探ってみました。

多くの人は、以下の理由から、がん保険は不要と考えているようです。

- 公的保障があればがんの治療費は心配ない

- 自分はがんにならないだろうという思い込み

- がん保険で受け取れる保険金より、保険料の方が高い

公的保障があればがんの治療費は心配ない

1つ目は、公的保障があれば、がんになっても治療費の心配はないと考えるためです。

この記事の最後で詳しくご紹介していますが、がんになった方がよく使う公的保障に「高額医療費制度」や「傷病手当金」などがあります。

これらの制度を利用すれば、一定額以上の医療費がかからない上に、収入減に備えられる、という理由から、がん保険は不要と考えるようです。

自分はがんにならないだろうという思い込み

2つ目は、自分はがんにならないだろう、という思い込みがあるためです。

日本人の2人に1人ががんになる時代にも関わらず、自分はがんにならない!と信じている方は少なくありません。

がん保険は、がんと診断された場合に保障が受けられる保険。

そのため、がんにならないと信じている方は、がん保険は不要と考えて当然でしょう。

がん保険で受け取れるお金より保険料の方が高い

3つ目は、がん保険で受け取れるお金より保険料の方が高いと考えるためです。

この理由はがん保険に限ったことではありませんが、生命保険は形のない商品のため、毎月支払う保険料が高いと感じる方は多いかもしれません。

また、がん保険の保障内容や治療方法によっては、実際に保険料より少ない給付金しか受け取れないケースがあるのも事実です。

ただし、忘れてはいけないのは、生命保険は貯蓄ではない、ということです。

生命保険は万一に備えるお守りのようなものです。

そのため、「あるかどうかわからない万一に備えるより、決して損をしたくない」と考える方は、がん保険は不要と考えるでしょう。

つまり、がん保険は不要と考える人の理由は、主にお金のことです。「お金がもったいないからがん保険は不要」を信じても大丈夫なのでしょうか?

以降では、がん保険が不要と考える人の理由と現状を比較していきます。

日本人が、がんに罹患する可能性は2人に1人!

まずは、日本人ががんに罹患する確率を確認してみましょう。

国立研究開発法人国立がん研究センターの2018年のデータによると、日本人ががんに罹患する確率は「男性65%・女性50.2%」で、2人に1人ががんに罹患していることがわかります。

| 部位 | がん罹患リスク | 何人に1人かの割合 | ||

|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | |

| 全体 | 65% | 50.2% | 2人 | 2人 |

| 大腸がん | 10.2% | 8.0% | 10人 | 13人 |

| 肺がん | 9.9% | 4.9% | 10人 | 20人 |

| 前立腺がん | 10.8% | ー | 9人 | ー |

| 乳がん | ー | 10.9% | ー | 9人 |

国立研究開発法人国立がん研究センターを基に作成

2人に1人!? そんなに多いんだ…。

また、5年生存率は、「男性62%・女性66.9%」と高く、早期発見すれば、がんは治る病気になっていることがわかります。

| 部位 | 5年生存率 | |

|---|---|---|

| 男性 | 女性 | |

| 全体 | 62.0% | 66.9% |

| 大腸がん | 71.7% | 71.9% |

| 肺がん | 29.5% | 46.8% |

| 前立腺がん | 99.1% | ー |

| 乳がん | ー | 92.3% |

国立研究開発法人国立がん研究センターを基に作成

このデータを見ても、「自分はがんにならない!」と自信を持てるでしょうか?

がんの治療にかかる費用はどれぐらい?

次に、がんの治療にかかる費用の目安を確認してみましょう。

以下は、部位別やがんのステージごとにかかる治療費の目安と平均入院日数です。

| 乳がん 下段()は3割負担の金額 | 結腸がん 下段()は3割負担の金額 | 肺がん 下段()は3割負担の金額 | 胃がん 下段()は3割負担の金額 | 直腸がん 下段()は3割負担の金額 |

|

|---|---|---|---|---|---|

| ステージ0 | 715,404円 (214,621円) | 625,611円 (187,683円) | 1,308,727円 (392,618円) | 687,532円 (206,259円) | 729,366円 (218,809円) |

| ステージ1 | 672,299円 (201,689円) | 1,097,202円 (329,160円) | 1,234,497円 (370,349円) | 924,102円 (277,230円) | 1,450,400円 (435,120円) |

| ステージ2 | 717,679円 (215,303円) | 1,493,024円 (447,907円) | 840,631円 (252,189円) | 1,555,209円 (466,562円) | 1,587,964円 (476,389円) |

| ステージ3 | 654,175円 (196,252円) | 1,164,571円 (349,371円) | 839,730円 (251,919円) | 1,355,802円 (406,740円) | 1,304,488円 (391,346円) |

| ステージ4 | 972,290円 (291,687円) | 883,177円 (264,953円) | 969,961円 (290,988円) | 889,719円 (266,915円) | 980,352円 (290,105円) |

| 平均入院日数 | 11.5日 | 15.7日 | 16.3日 | 19.2日 | 15.7日 |

公益社団法人全日本病院協会「医療費(2019年度 重症度別 年間集計)」厚生労働省「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」を基に作成

健康保険適用3割負担の方で、20万円~40万円前後が、がんの治療にかかる平均額です。

ただし、上記の金額は、公的医療保険の対象となる治療の場合です。

公的医療保険の対象にならない「先進医療」や「自由診療」を受けた場合は、全額自己負担になるため、更に治療費がかかるケースもあります。

高額医療費制度を利用すれば負担費用は高額にならない

高額医療費制度を利用すれば、治療費はそれほどかからないって聞いたことがあるけど…。

そうですね。高額医療費制度は健康保険に加入している方なら誰でも利用できる便利な制度です。

高額医療費制度とは、医療費が高額になった時に、払い戻しが受けられる制度です。

年齢や所得状況に応じて自己負担額限度額が設定され、その金額を超えた場合に払い戻しの申請が可能になります。

一般のサラリーマンの方であれば、約9万円を超えた医療費が払い戻されるというイメージです。

自己負担の割合は年齢や所得に応じて変化するので、注意してください。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

詳しくは厚生労働省/高額療養費制度を利用される皆さまへ でご確認ください。

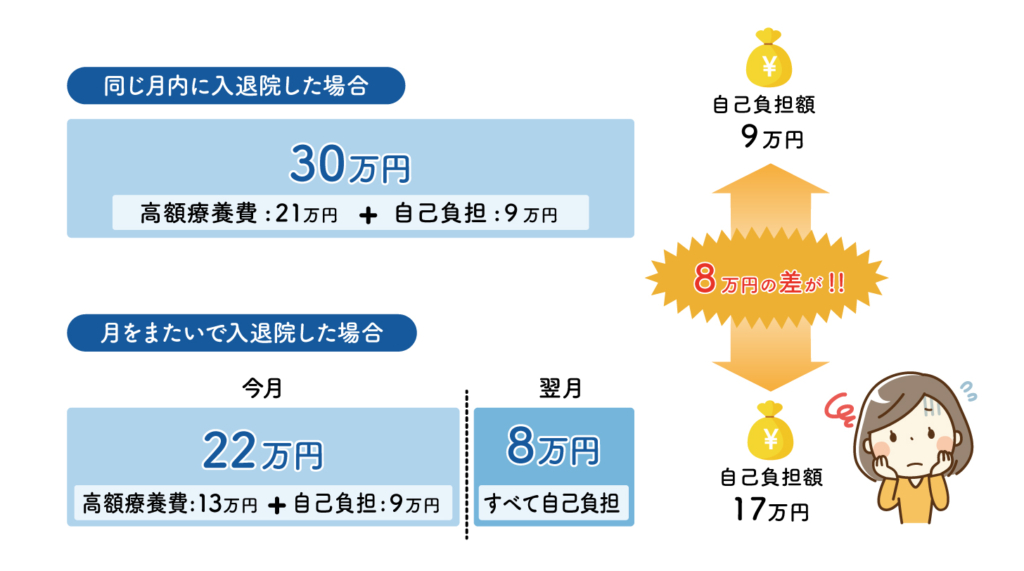

治療期間が月をまたぐ場合は注意が必要

治療期間が月をまたぐ場合には注意が必要です。

高額医療費制度は、1か月単位での計算になるため、月をまたぐ場合は、それぞれの月で計算されてしまいます。

そのため、同じ治療費でも、同月内の治療と月またぎでの治療では、自己負担額が変わってしまうのです。

治療前に「限度額適用認定証」を申請しておくことで、病院窓口での支払いを一定額までにすることも可能ですよ。

先進医療や自由診療は、高額医療費制度は使えない

高額医療費制度が使える治療は、公的医療保険の対象となる治療のみのため、先進医療や自由診療を受けた場合は利用できません。

先進医療・自由診療共に、健康保険が適用されないため、全額自己負担になります。

がんの治療で代表的な先進医療は「重粒子線治療」や「陽子線治療」で、それぞれ300万円程度の治療費がかかります。

医療技術は日々進化しているため、今後も身体への負担が少ない有効的な治療方法がでてくるでしょう。

ただし、先進医療や自由診療を受けても高額医療費制度は利用できないため、治療費は自分で準備しておかなければなりません。

傷病手当金を受け取れれば収入減に備えられる

傷病手当金とは、病気やケガが理由で仕事ができず、収入が途絶えてしまった場合に受けられる手当金です。

傷病手当金は、以下の条件全てに該当している場合に受け取れます。

- 病気やケガの理由が、業務中に起きた場合でないこと

- 仕事ができない状態であること

- 連続する3日間仕事を休み、4日以上仕事ができない状態であること

- 休んだ期間は給与の支払いがないこと(ただし、傷病手当金の額より少ない給与の支払いがあった場合は、差額分が受け取れる)

詳しくは、全国健康保険協会のHPでご確認ください。

傷病手当金は、支給を開始した日から通算して1年6ヵ月間、受け取ることが可能です。

どのぐらいの金額がもらえるのかな?

標準報酬月額の3分の2が目安になります。

ただし、傷病手当金は、雇用保険に加入している人が対象になるため、個人事業主の方は傷病手当金を受け取ることはできません。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

治療費以外にかかる費用も多い

今までの話を聞くと、健康保険が使える治療方法なら、高額医療費制度と傷病手当金で、なんとかなるってことなのかな?

もちろん、両制度とも利用すべき制度です。

ただし、がんになった場合にかかる費用は治療費だけではありません。

治療費以外にかかる費用

- 入院時の差額ベッド代・食費

- 退院後の治療費

- 定期的な検査費

- お見舞いの方の交通費

- 傷病手当金でまかなえない生活費

- 介護が必要になった場合の費用

- 脱毛対策用のウィッグ など

差額ベッド代は個室だけでなく、4人部屋からかかる医療施設が多いんですよ。

高額医療費制度を利用した場合でも、一定額までは治療費は自己負担になります。

加えて、上記の費用がかかることを考えると、「がん保険は不要」と言い切るのは難しいでしょう。

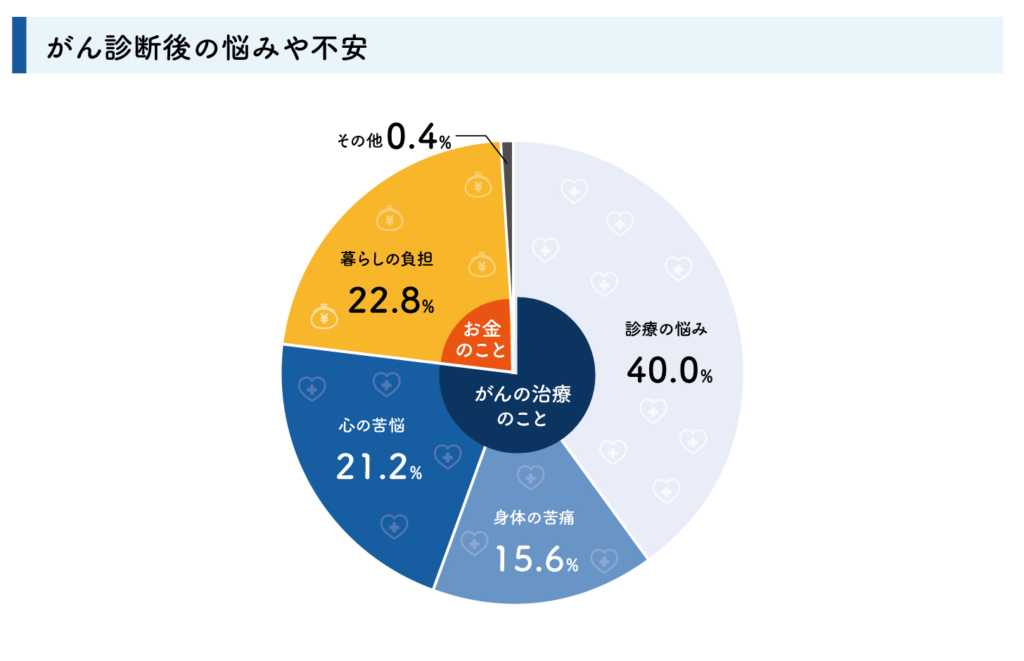

がん保険や医療保険に加入して得られる最大のものは「精神的な安心感」です。

人ががんと診断された場合に最初に頭に浮かぶのが「治るのか」という不安、2番目に浮かぶのが「治療にいくらかかるのか」というお金の不安だそうです。

がん保険は、そんなお金の不安を軽減できる保険です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がん保険で受け取れるお金とは

実際にがんと診断された場合に、いくらぐらい給付金が受け取れるのでしょうか?

ここでは、がん保険で受け取れるお金をご紹介します。

以下は、がん保険で受け取れる主な給付金の内容です。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

例えば、上記のがん保険に加入していた人が以下の治療をした場合、給付金はいくら受け取れるでしょうか?

大腸がんと診断され、切除手術を行った

入院期間は10日間

退院後、抗がん剤治療を月に1回・6か月間継続

- がん診断給付金:100万円

- 入院給付金:1万円×10日間=10万円

- 手術給付金:20万円

- 通院給付金:5,000円×6日=3万円

- 治療給付金:10万円×6か月=60万円

合計193万円の給付金が受け取れます。

がんになり、本人やご家族も不安な中、これだけの給付金が受け取れることは大きな安心感につながりますね。

生命保険は貯蓄とは異なるため、損得を断定できるものではありません。

そのため、「支払った保険料と受け取れる給付金のどちらが高い」かという答えも、状況により異なります。

がん保険が必要なのはこんな方!

ここまでご紹介した内容を基にすると、がん保険が必要な方は以下のような方です。

がん保険が必要な方

- がんになった場合の経済的な不安が大きい方

- 治療方法に選択肢が欲しい方

- 傷病手当金を受け取れない個人事業主の方

- 家族や親族にがんを経験した人がいる方

特に、住宅ローンが残っている方や、子育て中の子どもがいる方などは、がんになった場合の経済的な不安が大きいでしょう。

また、万一のときにお金の心配をせずに治療方法を選びたい方にも、がん保険はオススメです。

がん保険が不要なのはこんな方!

反対に、がん保険が不要なのはどんな方でしょうか?

がん保険が不要な方

- 治療費の心配がないぐらい貯蓄が充分にある方

- 医療保険などでがんの保障が充分にある方

当然ですが、貯蓄が充分にある方はがん保険は必要ありません。

逆に言うと、貯蓄が充分でない人ほど、がん保険は必要なのです。

また、医療保険の特約などでがんに対する保障が充分にある方も、がん保険は不要かもしれません。

ただし、医療保険に付加できるがんの保障と、がん保険の保障内容では異なる部分もあるので、保障内容をしっかり確認することが重要です。

漠然とした不安がある場合は加入しておくべき

本来、生命保険は、万一に備えるお守りのようなものです。

貯蓄とは異なるため、そもそも「元を取る」という考え方はしない方がよいでしょう。

その上で、「なんとなく不安…」という漠然とした不安がある方は、がん保険の加入をオススメします。

不安や悩みがある方は、お気軽にご相談ください。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がん保険は本当に不要?まとめ

この記事では、がん保険は本当に不要なのかどうか、についてご紹介してきました。

最後に重要なポイントをおさらいしておきましょう。

- がん保険が不要と考える人の理由は主に「公的保障で充分」「自分はがんにならないという思い込み」「保険料がもったいない」の3つ

- 日本人の2人に1人ががんになるため、自分はがんにならないとは言い切れない

- 公的保障を利用すれば、治療費を一定額以内におさめることや、収入減に対する保障を準備できる

- 公的保障は、全ての人や全ての治療内容に利用できる訳ではない

- がんになると、治療費以外にもかかる費用がある

- がん保険が不要なのは「治療費の心配がないぐらい貯蓄が充分にある人」や「医療保険でがんの保障が充分にある人」

- がん保険で得られるのはお金だけでなく精神的な安心感。漠然とした不安がある方はがん保険に加入した方がよい

生命保険は形のない商品のため、本当に自分に必要なのかどうか悩む方は多いでしょう。

弊社には、そんな悩みにお答えするファイナンシャルプランナーが在籍しています。

必要な保障内容は、生活環境などにより一人ひとり異なるため、お話を聞きながら、あなたに合った生命保険をご提案いたします。

お電話やオンラインでのご相談も可能なので、ぜひ、お気軽にご連絡ください。