「12人に1人」と聞いて何が思い浮かびますか?

これは、がん情報サービス・がんの統計 ’14・年齢階級別罹患リスクによる、日本の成人女性が乳がんになる割合です。

えっ!?そんなに多いの?

そうなんです。でも、乳がんは早期発見できれば治療して、通常の生活に戻れることも多いため、怖がり過ぎなくても大丈夫ですよ。

ただし、治療するにはお金の心配はつきものです。

入院・手術はもちろん、通院治療をするケースも多く、抗がん剤治療には1回につき8万円かかるものもあるんです。

保険に入ってないと、キツイよね…。

また、乳がんは他のがんとは違い、30代から60代と若い世代で発症する可能性が高いことが特徴です。

がんになってからでは保険加入が難しいため、早めの保険加入が必要なのです。

この記事では、乳がんに備える保険のご紹介と、どんな保障が必要なのかをお伝えしています。

乳がんを経験した人は皆、口をそろえて「保険は絶対に必要!」と言います。

まだがんの保障を準備していない方も、すでに保険に入っているけどがんの保障が心配な方も、ぜひ参考にしてください。

- 乳がんに備えるには「がん保険」や「医療保険」「就業不能保険」「少額短期保険」がオススメ

- 医療保険につけられるがん特約の種類の紹介

- 女性向けがん保険や女性疾病特約は、乳がん以外の幅広い疾病を手厚く保障してくれる

- がんに備えるための重要なポイントは、「一時金がでるか」「再発や転移は保障されるか」「通院保障があるか」

- がん保険は加入後90日間は保障されないので、早めの加入が大事

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

乳がんに備えるためのオススメ保険

乳がんに備えるためのオススメ保険は以下の4つです。

乳がんに備えるためのオススメ保険

- がん保険

- 医療保険

- 就業不能保険

- 少額短期保険

それぞれの詳細を確認していきましょう。

乳がんに備えるためのオススメ保険1【がん保険】

1つ目は、がん保険です。

名前の通り、がんになった場合に給付金や保険金が支払われます。

がん保険は、がんに特化した保険なので、がん以外の病気は保障されませんが、比較的安い保険料で手厚いがんの保障が受けられるのが特徴です。

がん保険の主な保障内容

がん保険は、メインの保障となる「主契約」と保障を手厚くできる「特約」から成り立っています。

主契約と特約の内容は商品により違いがあるため、ここでは主契約・特約を問わず、がん保険で保障される内容をご紹介していきますね。

がん保険の主な保障内容は下記の通りです。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

かなり手厚い保障が受けられるのね。でも、がん以外の病気や怪我は保障されないの?

がん以外の病気や怪我の保障も準備したい方は、次にご紹介する「医療保険」がオススメです。

女性向けがん保険もオススメ

「女性向けがん保険」があることはご存知ですか?

女性向けがん保険とは、女性特有のがんに対して手厚い保障が受けられるがん保険です。

女性向けがん保険って、通常のがん保険とどこが違うのかしら?

実は、保障内容に大きな違いはありません。

女性向けがん保険は通常のがん保険にプラスして、「女性特有のがん」になった場合の保障を手厚くしているがん保険のことです。

女性特有のがんとは

- 乳がん

- 子宮頸がん

- 子宮体がん

- 卵巣がん など

上記のような女性特有のがんになった場合、「女性向けがん保険」では、入院日額や診断一時金などに「上乗せの保障」がつきます。

また、乳がんで「乳房切除」などの手術をした場合、術後に行われる「乳房再建術」のために給付金がでるような商品もあります。

下記をご覧ください。

女性の部位別がん罹患率

- 乳房 20.2%

- 大腸 15.1%

- 胃 11.6%

- 肺 9.9%

- 子宮 6.9%

5位以内に女性特有のがんが2つも入っているのね。

上記は、女性の部位別がん罹患数です。

この結果から、女性向けがん保険は女性にとって強い味方であることがわかるでしょう。

もちろん「女性特有のがん以外のがん」保障の対象になるので、ご安心ください。

乳がんに備えるためのオススメ保険2【医療保険】

2つ目は「医療保険」です。

がん保険との違いは、がんを含めた幅広い病気や怪我の保障してくれる点です。

医療保険の主な保障内容

ここで改めて、医療保険の主な保障内容を確認してみましょう。

医療保険は、メインの保障となる主契約と、希望で付加できる特約から成り立っています。

保険会社や商品によって主契約や特約の内容は異なりますが、主な主契約や特約の内容は下記のとおりです。

■医療保険・主契約の保障内容

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

■医療保険・特約の保障内容

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

こんなにたくさんの保障があるのね。乳がんに備えるにはどの保障が必要なんだろう?

]全てオススメですが、必須なのは「がんの治療に関する特約」です。

医療保険に付加できるがん特約の種類

がんの保障を手厚くする特約は下記の通りです。

がんの保障を手厚くする特約

- がん診断一時金特約

- がん入院特約

- がん通院特約

- 抗がん剤治療特約

- 先進医療給付金特約

保険会社や商品によって特約名が異なることがありますが、特約の主な保障内容をご紹介します。

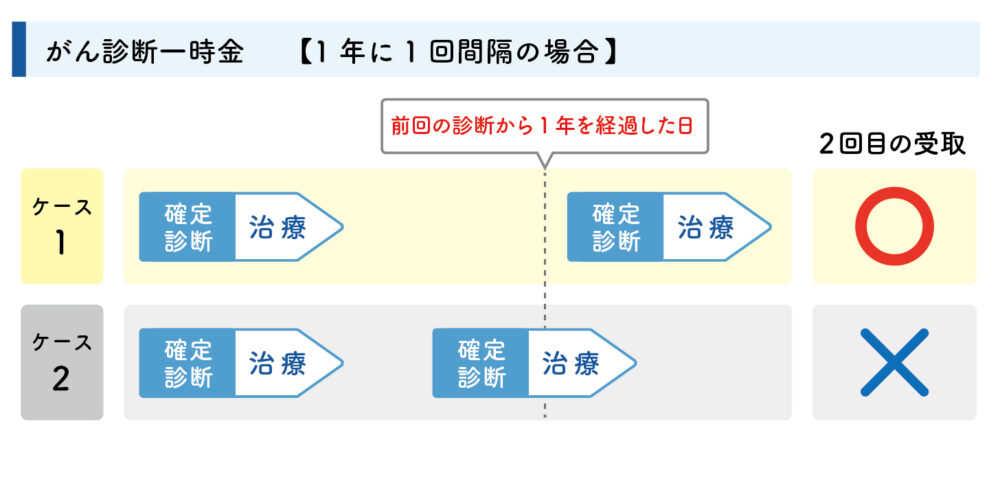

がん診断一時金特約

がん診断一時金特約は、がんと診断された場合に一時金が支払われる特約です。

上皮内がんが対象にならない保険会社もあるので注意が必要です。

また、一時金の支払が1回限りとなっているところもあれば、複数回、無制限でという場合もあります。

複数回や無制限の場合には、2回目以降の支払要件も各社条件が異なるので十分に確認して検討しましょう。

例えば、A社は2年に1回を限度として回数無制限で保障されますが、B社は1年に1回を限度として最大5回保障される、といった違いがあります。

一時金の使い道は自由なので、治療費以外の生活費などに充てることもできるので、とても使い勝手の良い特約です。

がん入院特約

がん入院特約は、がんで入院した場合に、主契約で給付される入院日額の他に上乗せして入院日額がもらえる特約です。

入院日額が多くもらえれば、個室を利用する余裕もできますね。

治療に専念したい方には、上乗せのガン入院特約を付帯することをオススメします。

がん通院特約

がん通院特約は、がんで通院治療をした際に、日額で保障される特約です。

支払対象期間や限度日数は、保険会社によって異なるので注意しましょう。

]最大60日保障というところもあれば、無制限で保障という保険会社もあります。

今は、がんは通院で治療する時代です。

がん治療は、通院期間も他の病気に比べ頻度も多く長期に渡るため、付加しておくべき特約の1つです。

抗がん剤治療特約

抗がん剤治療特約は、抗がん剤治療をした場合に保障され、給付金を月単位で受け取れる特約です。

健康保健対象の抗がん剤のみが保障の対象となる商品もあれば、自由診療も対象となる商品もあります。

]抗がん剤は高額な治療の代名詞なので、どんなときにどのくらい保障されるのかをしっかり確認して検討しましょう。

先進医療給付特約

先進医療給付特約は、厚生労働省が定める「先進医療」の治療を受けた際にかかる治療費を保障してくれる特約です。

先進医療は健康保険の対象外となるため、高額な治療費がかかります。

有効的ながんの治療として、医師から先進医療をすすめられることもあるかもしれません。

そんなとき、先進医療給付特約があればお金の心配をせずに治療の選択ができます。

特約保険料も100円程度で付帯できるためオススメです。

いろいろな特約があるのね。全部つけたいけど、そうしたら保険料が高くなるかな。

ひとつひとつの特約の保険金額を抑えて、「すべての特約を付帯する」という考えもありますし、確実にもらえる「がんの診断特約のみ大きめな金額を付帯する」という考えもあります。

何を選んでいいかわからない!と迷われた際には、お気軽に当社までご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

女性疾病特約もオススメ

医療保険には「女性疾病特約」という、女性疾病特約に含まれる疾病で入院や手術をした際に保障が手厚くなる特約があります。

保障内容は主に、入院日額給付金の上乗せや手術をした際の一時金の給付です。

■女性疾病特約に含まれる疾病

| ジャンル | 病名 |

|---|---|

| 悪性新生物(がん) | ■女性特有の部位を含む、ほぼ全てのがん ■上皮内新生物(上皮内がん) |

| 良性新生物 | ■乳房・子宮・卵巣・腎尿路・甲状腺などの良性新生物(子宮筋腫含む) |

| 血液系の疾患 | ■貧血 ■紫斑病 ■血小板減少症など |

| 内分泌・代謝系の疾患 | ■甲状腺障害(バセドウ病含む) ■クッシング症候群 ■卵巣機能障害など |

| 循環器系の疾患 | ■リウマチ性心疾患 ■低血圧症など |

| 消化器系の疾患 | ■胆石 ■胆のう炎など |

| 筋骨格系・結合組織の疾患 | ■関節リウマチ ■若年性関節炎 ■全身エリテマトーデス ■シェーグレン症候群など |

| 腎尿路生殖器系の疾患 | ■腎不全 ■尿路・尿管結石 ■女性性器の疾患 ■子宮頚の疾患 ■月経の疾患など |

| 妊娠・分娩・産じょくに関わる内容 | ■流産 ■妊娠に関わる母体障害 ■鉗子分娩・吸引分娩 ■帝王切開による分娩 ■多胎分娩など |

がんも女性疾病特約に含まれているのね!

保険会社によっては、女性疾病の対象に「心疾患」「脳血管疾患」を含めている商品もあります。

また、乳がんで「乳房切除」などの手術をした場合、術後に行われる「乳房再建術」のために給付金がでるような商品もあります。

女性疾病特約は保険会社によって保障内容が異なることが多いため、ご検討の際には十分に内容を確認してくださいね。

告知内容により特別条件が付加される可能性もある

医療保険は加入の際、健康状態の詳細な告知が必要になります。

そのため、現在治療中の方や傷病歴のある方は、加入を断られてしまう可能性もあります。

過去に乳がんの手術をしたことがあるんだけど、医療保険の加入は難しいかしら?

完治してから5年以上経過していれば加入できる可能性もありますが、特別条件が付加される可能性もあります。

一般の保険に加入できなかったり、特別条件が付加されたときは「引受基準緩和型医療保険」を検討してみましょう。

引受基準緩和型医療保険なら持病がある方でも入りやすい

引受基準緩和型医療保険とは、一般の医療保険より加入時の審査を緩和した保険のことです。

告知も簡単で3つ程度の質問に「はい・いいえ」の2択で答えるだけで終わります。

また、持病の悪化も保障されるため、病気を抱えている方にもオススメの保険です。

引受基準緩和型医療保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術、検査をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

「指定の病気」は、がん(悪性新生物)が含まれている会社が多いため、がんに罹患された経験がある方は「完治から5年以上経過」というのがひとつの目安になります。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

乳がんに備えるためのオススメ保険3【就業不能保険】

就業不能保険とは、病気や怪我で働けなくなった場合など、保険会社の定める就業不能状態になった場合に、毎月一定の給付金が受け取れる保険です。

長期の治療をすると、収入が減ってしまう可能性がある方にオススメです。

ただし、就業不能保険には、注意点が2つあります。

就業不能状態の判断基準は保険会社によって異なるので注意

1つ目は、「就業不能状態」の判断が保険会社によって異なることです。

一般的には、以下のいずれかに該当する場合に、障害不能状態と判断されるケースが多いです。

就業不能と判断されることが多い状態

- 入院している

- 在宅療養している

- 障害等級1級・2級と判断された状態

- 特定障害状態

ただし、保険会社によって判断基準は異なるので、検討している商品の支払い要件をしっかり確認することが重要です。

ちなみに、病気や怪我が原因で、勤務していた職場に戻れなかった場合も支払われるの?

残念ながら、その場合は給付金は支払われません。あくまでも、仕事ができない期間を保障する保険であることを覚えておきましょう。

支払対象外の期間があるので注意

2つ目は、支払い対象外の期間があることです。

就業不能保険には、一定の支払い対象外期間が設けられており、その期間中は給付金は受け取れません。

期間は保険商品により異なりますが、60日~180日の間で設定されている商品がほとんどです。

つまり、支払い対象外期間が60日の場合、就業不能状態が60日間継続した後の61日目から給付の対象になります。

乳がんに備えるためのオススメ保険4【少額短期保険】

4つ目は、少額短期保険です。

少額短期保険の中には、乳がんの治療中の方でも入れる商品があるため、保険に未加入のまま乳がんの治療をしている方にオススメです。

引受基準緩和型医療保険と同じように告知が限定されていて、告知内容に該当がなければ加入できるという「ノックアウト方式」を採用していることが多いです。

保険期間が1年で自動更新となる商品が多く、5歳ごとの年齢区分により保険料は異なります。

加入時の保険料は安いですが、更新のタイミングで保険料が上がるので注意が必要です。

また、更新が可能な年齢も決まっており、終身での保障では無いことを理解しておきましょう。

少額短期保険は「短期的に足りない保障を準備したい」場合にうまく活用してみることをオススメします。

乳がんに備えるための保険・選び方のポイント

医療保険でいろいろな保障が準備できることはわかったけど、乳がんに備えるためにはどんな保障が必要なのかしら?

保険には特約がたくさんあり、どの保障が自分に必要なのか迷ってしまう方も多いでしょう。

ここでは、乳がんに備えるための保険の選び方のポイントをご紹介します。

一時金は100万円以上あると安心

乳がんに備えるための保険には、がんになった場合の一時金は必須です。

一時金はいくらぐらい必要なのかな?

一概には言い切れませんが、100万円以上あると安心ですね。

以下の表は、がんの種類・ステージ別に、1入院当たりの費用および平均入院日数を表したものです。

| 乳がん | 結腸がん | 肺がん | 胃がん | 直腸がん | |

|---|---|---|---|---|---|

| ステージ0 | 715,404円 | 625,611円 | 1,308,727円 | 687,532円 | 729,366円 |

| ステージ1 | 672,299円 | 1,097,202円 | 1,234,497円 | 924,102円 | 1,450,400円 |

| ステージ2 | 717,679円 | 1,493,024円 | 840,631円 | 1,555,209円 | 1,587,964円 |

| ステージ3 | 654,175円 | 1,164,571円 | 839,730円 | 1,355,802円 | 1,304,488円 |

| ステージ4 | 972,290円 | 883,177円 | 969,961円 | 889,719円 | 980,352円 |

| 平均入院日数 | 11.5日 | 15.7日 | 16.3日 | 19.2日 | 15.7日 |

公益社団法人全日本病院協会「医療費(2019年度 重症度別 年間集計)」・厚生労働省「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」を基に作成

この結果から、がんになった場合は100万円前後の費用がかかっていることがわかります。

大事なことは、費用があれば「治療の選択肢が増える」ということです。

医療は日々進化しており、効果的で身体の負担が少ない治療が増えています。

ただし、最先端の治療には多額の費用がかかることも少なくありません。

そんなとき、医療保険やがん保険から一時金が給付されれば、より良い治療を選べるのです。

一時金の使用用途は決められていないため、受け取ったお金を自由に使えるのも嬉しいポイントです。

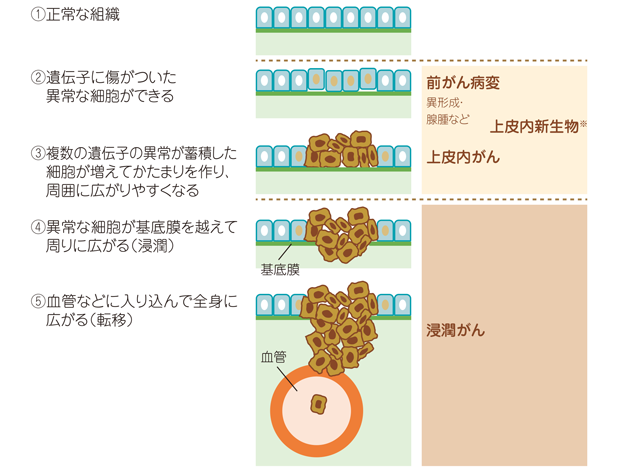

上皮内新生物も保障される特約がオススメ

上皮内新生物とは、がん細胞が粘膜内にとどまっており、基底膜を超えて浸潤していない状態のことです。

上皮内新生物の給付金支払条件は、保険会社によって異なります。

保険会社による上皮内がん給付金の違い

- 上皮内がんはすべての給付金の対象外

- がん診断給付金の10%など一定の割合が給付金の対象

- 上皮内がんも他のがんと同様に給付金が支払われる

加入してから、「上皮内新生物は給付の対象外だった…」とガッカリすることのないように、加入前に上皮内新生物の給付条件をしっかり確認しておくことが重要です。

再発や転移も保障されること

がんの特徴の1つに、再発や転移が多いことがあります。

そのため、再発や転移の保障はとても重要です。

特に、一時金の再発は以下のように保険商品によって支払条件が変わるので、注意しましょう。

保険商品による2回目以降の一時金の支払い条件の違い

- 一時金は契約期間を通して1回のみ

- 2年に1回を限度に回数無制限

- 1年に1回を限度に回数無制限

最近の傾向では、「1年に1回を限度に回数無制限」に受け取れるパータンが増えています。

入院日額は1万円あると治療費以外にも使える

入院した際に、「1日○○円」と定額給付される入院日額は、1万円以上あると安心です。

乳がんで入院した際にかかる主な費用

- 治療費

- 差額ベッド代

- 食事代

- 入院時に必要な日用品

- 医療用ウィッグ費など

入院すると、治療費はもちろん、差額ベッド代や食事代がかかります。

治療費は、国の保険で1割~3割負担になりますが、差額ベッド代や食事代は治療費とは別でかかるため、入院が長引くと以外に大きな負担になります。

また、乳がんの場合、抗がん剤治療の副作用で髪が抜けることも多く、医療用ウィッグを必要とする方も多いです。

治療費のみなら1日5,000円でも問題ないと考える方が多いですが、その他の費用がかかることを考えると1日10,000円をオススメします。

また、1回の入院につき保障される日数(支払限度日数)は、がんと診断された場合は無制限になる商品がほとんどです。

通院治療も給付の対象になること

通院治療が給付対象になることも重要です。

がんの治療には「手術・薬物療法・放射線治療」という、三大治療といわれる方法があります。

そのうち、薬物療法の代表的な例は、抗がん剤治療やホルモン剤治療などです。

このうち、薬物療法と放射線治療は通院で行われることが多いため、通院が給付の対象になるかどうかは重要なポイントです。

通院給付の支払い条件は、主に以下の2つのタイプに分かれます。

- 「通院1日につき○○円」など通院治療全体を保障するタイプ

- 「薬物療法や放射線治療を行った場合10万円」(治療を行った月ごとに給付)など、治療ごとに給付されるタイプ

乳がんの治療をする上で、通院治療は重要なポイントです。

抗がん剤、放射線治療など健康保健対象の治療のみを条件にしている保険会社もあります。

また、自由診療も対象とする保険会社もありますので、検討している保険商品の支払い条件はしっかり確認しましょう。

先進医療を受けた際の保障があること

乳がんに備えるための保険には、先進医療の保障があることが重要です。

がんの治療では、陽子線治療や重粒子線治療が先進医療に該当し、それぞれ300万円ほどの費用がかかります。

300万円!?そんな大金払えないわ…。

安心してください。

医療保険やがん保険で先進医療の保障を準備しておくと、かかった費用の全額、もしくは、一部が保険から給付されます。

先進医療の保険料は100円程度のため、準備しておくに越したことはありません。

セカンドオピニオンが受けられること

セカンドオピニオンとは、主治医以外の医師に診断をしてもらい、治療方法や意見をもらうことです。

例えば、担当医師に”治療方法が手術しかない”と言われた場合、”手術以外の治療方法はないのかな”と思ったりしませんか?

確かに…。でも担当医師にそう言われると、他の方法は聞きにくいし、かと言って、誰に相談すればいいのかわからないのよね。

そんなときに、セカンドオピニオンが役に立つのです。

最近の医療保険やがん保険には、セカンドオピニオンが受けられる商品が増えてきました。

一見、誰でも受けられそうなセカンドオピニオンですが、「がんの名医」と言われているような医師の意見を聞くことはとても難しいんですよ。

治療方法によって、身体への影響は大きく変わります。

万一のとき、不安を残さないためにも、セカンドオピニオンが受けられる商品はオススメです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

加入前に把握しておくべき注意事項

最後に、乳がんに備えるための保険に加入する前に把握しておくべき注意事項を確認しておきましょう。

がんの疑いがあるときは保険に加入できない

注意事項1つ目は、がんの疑いがあるときは保険に加入できないことです。

よくお客様からこんな問い合わせを受けます。

健康診断で指摘事項があったため、乳がんの精密検査を受けて、今は結果待ちです。保険に入れますか?

答えは、残念ながら「NO」です。

「がんの疑いがある状態」では、医療保険やがん保険に入れません。

この場合は、精密検査の結果が出次第、健康状態によって加入できるかできないかが決まります。

「いつか保険に入らなければ…」と思いつつ放置してしまう方に多いのがこのケースです。保険は思い立ったが吉日、「いつか」ではなく「今」行動することが重要ですよ。

ちなみに、健康保険では「症状がない場合の乳がんの検査」は健康保険適用外ですが、「症状がある場合の乳がんの検査」は健康保険が適用されます。

例えば、「胸のしこりが気になる」症状があって検査を受けた場合は、健康保険は適用されます。

普段から健康診断を受け、良い条件で保険に加入できるタイミングを逃さないようにしましょう。

加入後90日間は保障の対象外

注意点2つ目は、加入後90日間は保障の対象外になることです。

がん保険では、免責期間を90日ほど(約3カ月)設けている商品が多いため、加入から90日以内にがんと診断されても保障が受けられません。

なんで免責期間なんてあるんだろう?

加入者間の公平を保つために必要なんです。

基本的に、保険は加入期間に関係なく、給付条件に該当すれば給付が受けられる仕組みです。

しかし、がんの場合、初期の段階だと症状がでないこともめずらしくありません。

また、がんの疑いを感じつつも診断は受けないうちに、がん保険に加入する方もいるでしょう。

そのような方が加入後すぐにがんと診断され給付金を受け取ると、他の加入者との公平さが保たれません。

そのため、加入してから一定の「待期期間」を設けているのです。

中には免責期間を設けていない商品もありますが、その場合は「一時金や入院日額は受けとれない」など保障に制限があることがほとんどです。

加入時には免責期間があることや、免責がない場合でも保障内容に制限があることを忘れないようにしましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

乳がんに備える保険の種類と保障内容・まとめ

この記事では、女性のためのがん保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 乳がんに備えるには「がん保険」や「医療保険」「就業不能保険」「少額短期保険」がオススメ

- 医療保険には、がんの治療を保障する特約を付加して手厚い保障を準備することが重要

- 女性向けがん保険や女性疾病特約は、乳がん以外の幅広い疾病を手厚く保障してくれる

- がんに備えるための重要なポイントは、「一時金がでるか」「再発や転移は保障されるか」「通院保障があるか」

- がん保険は加入後90日間は保障されないので、早めの加入が大事

がん保険やがん特約の給付条件は保険会社により違いがあることが特徴です。

各保険商品のホームページやパンフレットに記載はありますが、普段から保険に関わりのある方でない限り、細かい部分まで把握することは難しいでしょう。

そんなときは弊社にご相談ください。

複数ある保険商品の中から、希望に沿った商品をご提案させていただきます。

弊社の強味は、複数商品を扱っていること。

「自社の商品を売らなければならない」という思いがないため、平等な目線で商品をご提案いたします。

オンラインやお電話でのご相談も可能です。

ぜひ、お気軽にお問合せください。