「健康診断の結果、精密検査が必要だそうです…。」

夫のその一言で、日常は一変しました。

これまで「がん保険なんて、本当に必要なのかな?」と夫婦で話していた矢先のこと。

YouTubeでは「がん保険はいらない」という動画も見たばかり。

しかし、いざ自分たちの身に「がんかもしれない」という可能性が迫ると、急に足元が揺らぐような不安に襲われました。

友人の話も様々です。

ある友人は

A人さん

A人さん「がん保険に入っていて本当に助かった」

と言い、別の友人は

Kさん

Kさん「公的制度と貯蓄で十分だった」

と話します。

「うちはどうなんだろう…」

この記事を読んでくださっているあなたも、もしかしたら同じような疑問や不安を抱えているかもしれません。

ファイナンシャルプランナー(FP)として、多くの方の「お金と人生」の相談に乗ってきた経験から申し上げると、がん保険について考えるとき、最も大切なのは、誰かの意見を鵜呑みにするのではなく、ご自身の状況を冷静に見つめ、正しい情報を得て判断することです。

この記事を読めば、こんな不安が解消できます

「最近よく『がん保険はいらない』って聞くけど、本当にそうなの?」

「日本の公的医療保険制度って、どれくらい頼りになるの?それで十分じゃないの?」

「もし、がんになったら、実際にお金はどれくらいかかるものなの?」

「がん保険に入るとしたら、どんなことに気をつけて選べばいいの?」

この記事では、がん保険を検討し始めたばかりの初心者のあなたが抱える、このような具体的な疑問や不安に一つひとつお答えしていきます。

読み終える頃には、あなた自身が「自分の場合はどうだろう?」と考え、納得のいく判断をするためのお手伝いができれば幸いです。

結論 がん保険の必要性についてFPの見解は?

「がん保険は、すべての人にとって絶対に必要なものでも、逆に全く必要ないものでもありません。」

これが、FPとしての私の基本的な見解です。

確かに、日本の公的医療保険制度は世界的に見ても非常に手厚く、多くの場合、高額な医療費の大部分をカバーしてくれます。

経済評論家の故・山崎元さんも

ご自身の闘病経験から「がん保険はいらない」と主張されていました。

実際、十分な貯蓄がある方や、勤務先の健康保険組合の付加給付が非常に手厚い方などにとっては、民間のがん保険の優先度は低いかもしれません。

しかし、それでもカバーしきれない費用が存在することも事実です。

例えば、先進医療の技術料や、入院時の差額ベッド代、そして治療期間中の収入減少などは、公的制度だけでは対応が難しい場合があります。

また、個人の価値観や家族構成、経済状況、そして将来のライフプランによって、「安心」のために備えておきたい範囲は異なります。

ご自身の状況と照らし合わせ、がん保険が本当に「いらない」のか、それとも「あった方が良い」のかを見極めることです。

ファイナンシャルプランナー

ファイナンシャルプランナー大切なのは、まずは正しい情報を知ることです!

なぜ「がん保険はいらない」と言われるのか?

ネット記事やYouTubeなど、情報が多様化する中で、「がん保険は必ずしも必要ではない」といった意見を目にすることもあります。

その背景には、いくつかの理由があります。

ここでは、その主な理由を一つずつ詳しく見ていきましょう。

理由1 日本の公的医療保険制度・高額療養費制度が充実しているから

「がん保険はいらない」と言われる最も大きな理由の一つが、日本の手厚い公的医療保険制度、特に「高額療養費制度」の存在です。

高額療養費制度の仕組みと自己負担上限額はいくらか

高額療養費制度とは、医療機関や薬局の窓口で支払った医療費(保険診療分)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額が後から払い戻される制度です。

つまり、どれだけ医療費が高額になっても、個人の負担には所得に応じた「上限」が設けられている、というわけです。

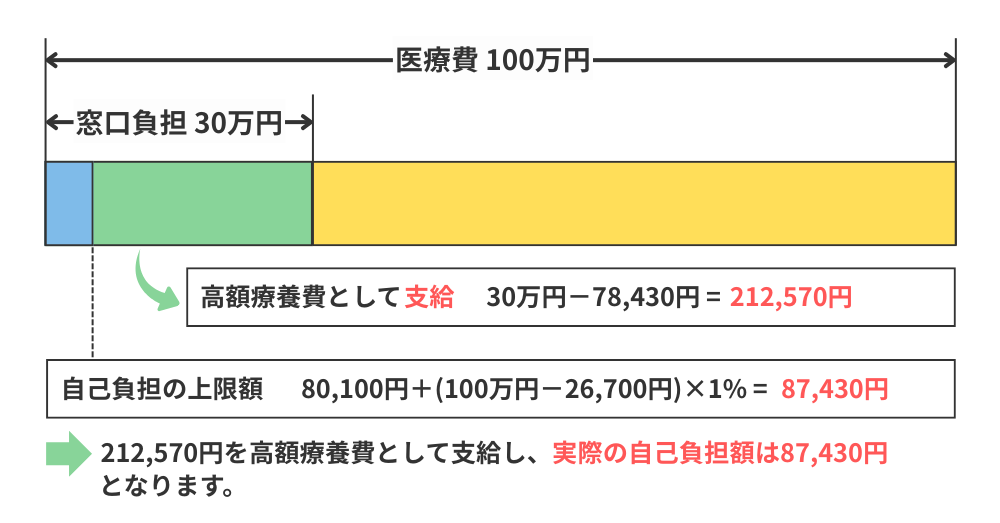

例えば、

69歳以下で一般的な所得(年収約370万円~約770万円)の方の場合、

1ヶ月の医療費の総額が100万円かかったとしても、窓口での自己負担は3割の30万円です。

しかし、高額療養費制度を利用すると、

自己負担の上限額は「80,100円+(総医療費−267,000円)×1%」で計算され、このケースでは約8万7千円程度になります。

つまり、約21万3千円が払い戻され、自己負担は「87,430円」となります。

100万円の治療費の自己負担額が87,430円となるので、公的医療保険制度は非常に手厚いことがわかります。

高額療養費制度の自己負担上限額(月額)の目安(69歳以下の方)

| 所得区分(年収目安) | ひと月の自己負担上限額(世帯ごと) | 多数回該当(※1) |

| 年収約1,160万円~ | 252,600円+(医療費−842,000円)×1% | 140,100円 |

| 年収約770万円~約1,160万円 | 167,400円+(医療費−558,000円)×1% | 93,000円 |

| 年収約370万円~約770万円 | 80,100円+(医療費−267,000円)×1% | 44,400円 |

| 年収約370万円まで | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

(※1)過去12ヶ月以内に3回以上上限額に達した場合、4回目から「多数回該当」となり、上限額がさらに引き下げられます。

70歳以上の方の場合は、また異なる上限額が設定されています。

この制度があるおかげで、医療費の自己負担が青天井になることを防げるため、「がん保険は必ずしもいらないのでは?」という意見が出てくるのです。

公的医療保険制度・高額療養費制度ではカバーできない費用がある

高額療養費制度は非常に心強い制度ですが、万能ではありません。

この制度でカバーされるのは、あくまで公的医療保険が適用される「保険診療」の自己負担分に限られます。

つまり、以下のような費用は高額療養費制度の対象外となり、全額自己負担となる点に注意が必要です。

- 差額ベッド代

- 入院中の食事代の一部

- 先進医療の技術料

- 通院のための交通費

- ウィッグ代や下着代

- その他雑費

がん治療は、純粋な治療費だけでなく、これらの「治療周辺費用」も積み重なると大きな負担になり得ます。

実際にがんを経験された方が、交通費や家族の食費、リハビリ費用などに予想以上の出費があったと語っています。

高額療養費制度は治療費そのものの負担を大きく軽減してくれますが、こうした「見えない費用」まではカバーしてくれない、ということを理解しておくことが重要です。

らいおんくん

らいおんくんなるほど、足りない部分があるから万能と言えないだね。

ファイナンシャルプランナーこの点が、「がん保険はいらない」と単純に結論づけられない理由の一つと言えるでしょう。

理由2 会社員なら傷病手当金があるから収入減少にも耐えられる?

傷病手当金の支給条件と金額はいくらもらえるか

会社員や公務員の方が加入している健康保険(第二号被保険者)には、「傷病手当金」という制度があります。

傷病手当金とは

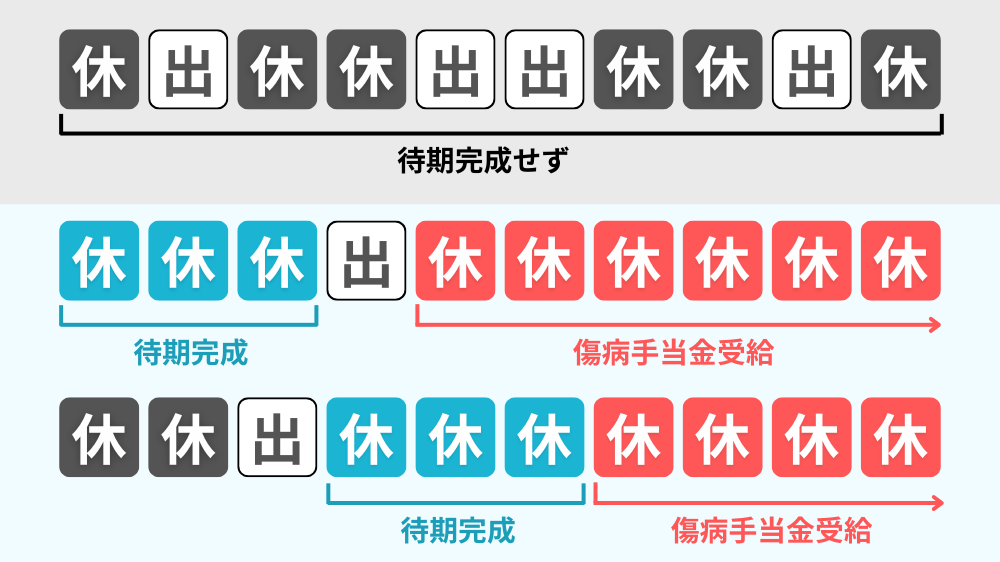

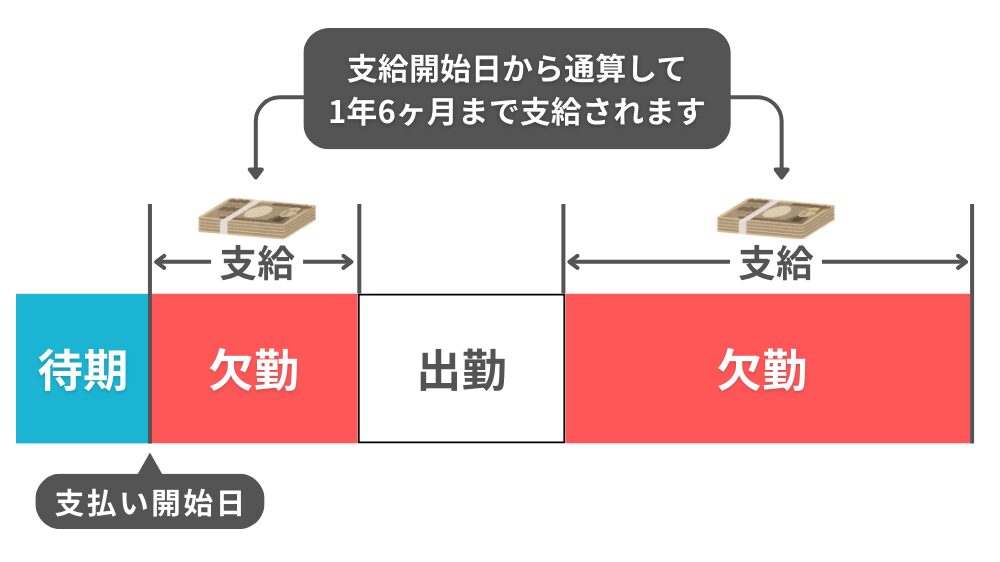

業務外の病気やケガで働くことができず、会社を連続して休んだ日から連続して3日間(待期)後、4日目以降も休業し給与が支払われない場合に、給与のおおよそ3分の2が最長で1年6ヶ月間支給されるというものです。

待期3日間の考え方

待期3日間の考え方は会社を休んだ日が連続して3日間なければ成立しません。

連続して2日間会社を休んだ後、3日目に仕事を行った場合には、「待期3日間」は成立しません。

支給される期間

傷病手当金が支給される期間は、支給を開始した日から通算して1年6ヵ月です。

例えば、

月給30万円の方であれば、1日あたり約6,667円 (300,000円÷30日×2/3) が支給されるイメージです。

この制度があるため、会社員の方にとっては、がん治療で長期間働けなくなったとしても、一定期間は収入が保障されるという安心感があります。

全国健康保険協会:病気やケガで会社に休んだとき(傷病手当金)

自営業者や主婦(夫)の場合は、傷病手当金をもらえない

働き方や加入している健康保険によって、制度の有無や内容が大きく異なるのです。

この傷病手当金は、主に会社員や公務員向けの制度です。

国民健康保険に加入している自営業者やフリーランスの方には、原則として傷病手当金の制度がありません。

▼傷病手当金が受けられる人・受けられない人の違い

| 加入している保険 | 対象となる職業 | 傷病手当金の有無 |

|---|---|---|

| 国民健康保険 (第一号被保険者) | 自営業、フリーランス | なし |

| 健康保険 (第二号被保険者) | 会社員、公務員 | あり |

| 保険加入なし(扶養) (第三号被保険者) | 専業主婦(夫)など | なし |

つまり、がん治療のために仕事を休めば、その間の収入は途絶えてしまうリスクが高いのです。

実際、自営業者の方はがん保険の必要性が高いと指摘されています。

また、専業主婦(夫)の方の場合、直接的な収入減はないかもしれませんが、家事代行サービスやベビー・キッズシッターなど外部のサービスに頼らざるを得なくなった場合、その費用が家計に重くのしかかる可能性があります。

傷病手当金は確かに心強い制度ですが、対象者が限られていること、支給額が給与の全額ではないこと、支給期間に上限があることなどを理解しておく必要があります。

がん治療が1年6ヶ月を超えて長引いた場合や、それ以降も働くことが難しい場合の収入減には対応できません。

また治療や療養に専念することを理由に離職する方も多く、収入減少を避けるのは難しいのが現状です。

このように、働き方や立場によって公的制度のカバー範囲は大きく異なるため、「傷病手当金があるから大丈夫」と一概には言えないのです。

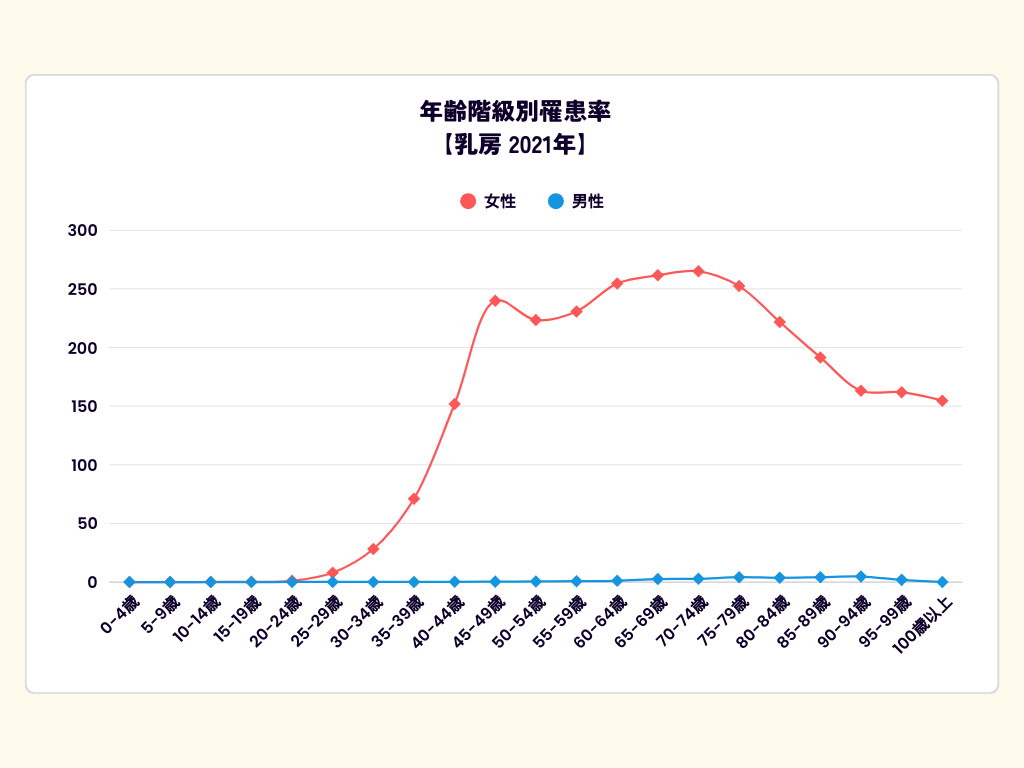

理由3 若いからがんにならない?年齢別のがん罹患率

年齢別・男女別のがん罹患率

「まだ若いから、がんの心配はしなくても大丈夫」と考える方もいるかもしれません。

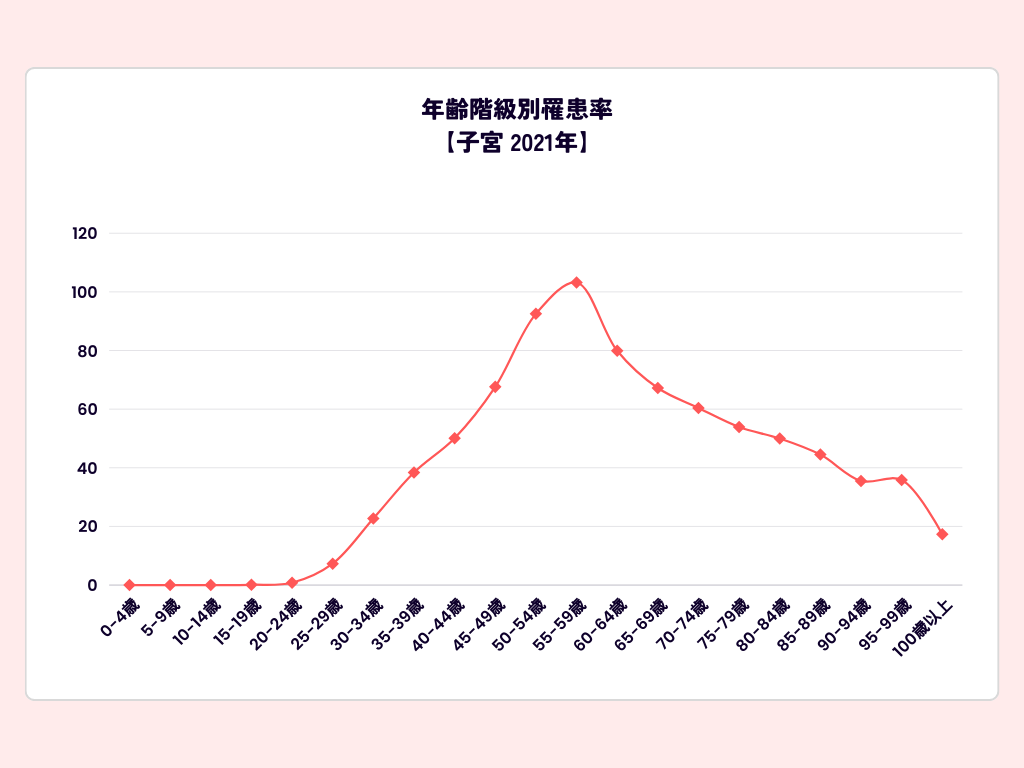

確かに、国立がん研究センターの統計データを見ると、がんの罹患率(がんにかかる確率)は年齢とともに上昇する傾向があり、若い世代の罹患率は相対的に低いと言えます。

例えば、国立がん研究センターがん情報サービスの2020年データによると、

生涯でがんに罹患する確率は男性62.1%、女性48.9%と、2人に1人ががんに罹患する時代ですが、

30代男性が10年以内にがんと診断される確率は1%未満、30代女性でも2%程度です。

しかし、だからといって若い世代が全く安心というわけではありません。

特に女性の場合、乳がんや子宮頸がんといった特定のがんは20代後半から罹患率が上昇し始め、30代、40代でピークを迎えるがんもあります。

国立がん研究センターがん情報サービス:がん種別統計情報・子宮部

国立がん研究センターがん情報サービス:がん種別統計情報・乳房

また、15歳から39歳までのAYA世代(Adolescent&Young Adult)と呼ばれる若い世代のがん患者さんも、日本では年間約2万人が診断されていると推計されています。

国立がん研究センターがん情報サービス:小児・AYA世代のがん罹患

若くても無視できないリスク

統計的に見れば若い世代の罹患率は低いかもしれませんが、万が一がんに罹患した場合、進行が早いがんを発症しやすい傾向があり、その経済的・精神的な影響は計り知れません。

特に若い世代は、キャリア形成期や子育て期と重なることも多く、治療による休職や収入減は、その後の人生設計に大きな影響を与える可能性があります。

「自分はまだ若いから大丈夫」と過信せず、低い確率ではあってもリスクは存在すること、そして万が一の際のインパクトの大きさを考慮し、長期的な視点で備えを考えることが大切です。

理由4 貯蓄があるからがん保険はいらない

「がん保険に入らなくても、十分な貯蓄があれば大丈夫」という考え方もあります。

では、実際にがん治療にはどれくらいの費用がかかるのでしょうか。

がん治療にかかる平均的な費用はいくら

がんの種類や進行度(ステージ)、治療法によって費用は大きく異なります。

厚生労働省の「医療給付実態調査 令和3年度」によると、

例えば入院治療の場合、1件あたりの医療費総額(公的医療保険適用前)は、胃がんで約67万円、肺がんで約73万円、乳がんで約60万円、白血病では約177万円となっています。

がん治療にかかる医療費の平均

| 傷病名 | 1件平均の医療費 (入院) | 1件平均の医療費 (入院外) |

| 胃の悪性新生物 | 667,620円 | 43,771円 |

| 結腸の悪性新生物 | 673,787円 | 45,432円 |

| 直腸S状結腸移行部 及び直腸の悪性新生物 | 784,293円 | 61,727円 |

| 肝及び肝内胆管の悪性新生物 | 657,694円 | 100,850円 |

| 気管、気管支及び肺の悪性新生物 | 730,616円 | 111,019円 |

| 乳房の悪性新生物 | 602,845円 | 58,864円 |

| 子宮の悪性新生物 | 646,188円 | 33,335円 |

| 悪性リンパ腫 | 1,072,335円 | 76,341円 |

| 白血病 | 1,765,683円 | 96,301円 |

| その他の悪性新生物 | 676,464円 | 69,895円 |

| がん全体の平均 (悪性新生物のみ) | 729,137円 | 65,645円 |

これらが3割負担だとすると、窓口での支払いはそれぞれ約20万円、約22万円、約18万円、約53万円となります。

もちろん、ここから高額療養費制度が適用されれば、実際の自己負担額はさらに抑えられます。

がん治療にかかる医療費の平均(3割負担の場合)

| 傷病名 | 1件平均の医療費 自己負担額(3割)(入院) | 1件平均の医療費 自己負担額(3割)(入院外) |

| 胃の悪性新生物 | 200,286円 | 13,131円 |

| 結腸の悪性新生物 | 202,136円 | 13,630円 |

| 直腸S状結腸移行部 及び直腸の悪性新生物 | 235,288円 | 18,518円 |

| 肝及び肝内胆管の悪性新生物 | 197,308円 | 30,255円 |

| 気管、気管支及び肺の悪性新生物 | 219,185円 | 33,306円 |

| 乳房の悪性新生物 | 180,854円 | 17,659円 |

| 子宮の悪性新生物 | 193,856円 | 10,000円 |

| 悪性リンパ腫 | 321,701円 | 22,902円 |

| 白血病 | 529,705円 | 28,890円 |

| その他の悪性新生物 | 202,939円 | 20,968円 |

| がん全体の平均 (悪性新生物のみ) | 218,741円 | 19,694円 |

がん治療費以外にかかる費用はいくら

問題は、これらの「治療費」だけでは済まないケースが多いということです。

前述の通り、差額ベッド代、交通費、ウィッグ代、先進医療費などに加え、治療期間中の収入減少も考慮しなければなりません。

これらの費用も含めて貯蓄で備えるとなると、独身の方でも最低200万円程度、ご家族がいる場合は400~500万円程度のまとまった資金が一つの目安になると考えられます。

しかし、ここで重要なのは、その貯蓄が「何のための貯蓄か」ということです。

もし、そのお金が将来の住宅購入資金や子どもの教育資金、あるいは老後の生活資金として準備していたものだとしたら、がん治療のためにそれを取り崩すことは、住宅購入をあきらめるなど、その後のライフプランに大きな影響を与えかねません。

また、闘病中に貯蓄残高が減っていく状況を見ることは、ご本人はもとよりご家族にとっても大きな精神的負担となります。

「貯蓄があるから大丈夫」と考える前に、

- がん治療にかかる可能性のある総費用(治療費+周辺費用+収入減)を具体的に見積もってみる

- その金額を貯蓄で賄えるか

- もし賄えたとして、その後の生活設計に支障は出ないか

という点を冷静に検討する必要があります。

らいおんくん

らいおんくん貯金が減っていくなかで、治療に専念するのは辛いかも…。

ファイナンシャルプランナーがん保険は、この「貯蓄を取り崩すリスク」をヘッジする手段の一つと考えることもできます。

それでも「がん保険の検討も」が必要な理由とは

これまで、「がん保険はいらない」と言われる理由を見てきました。

確かに、日本の公的医療制度は充実しており、多くの場合、医療費の負担は大きく軽減されます。

しかし、それでもなお、ファイナンシャルプランナー(FP)の立場から「がん保険の検討も一考の価値がある」とお伝えしたい理由がいくつかあります。

治療費だけじゃない経済的負担

公的保険でカバーしきれない費用(差額ベッド代、交通費、先進医療など)

繰り返しになりますが、高額療養費制度は非常に心強い制度であるものの、全ての費用をカバーしてくれるわけではありません。

特に、以下のような費用は自己負担となるケースが多いです。

- 差額ベッド代

希望して個室や少人数の病室に入院した場合にかかる費用です。

1日あたり数千円から、病院によっては数万円かかることもあり、入院が長引けば大きな負担となります。 - 先進医療の技術料

後ほど詳しく説明しますが、厚生労働大臣が認める高度な医療技術で、公的保険の対象外となる部分です。

陽子線治療や重粒子線治療など、数百万円単位の費用がかかることもあります。 - 入院時の食事代の一部や日用品費

これらも自己負担となります。 - 通院時の交通費

治療が長期にわたる場合や、遠方の専門病院へ通う場合、交通費も積み重なります。

体験談では、家族の通院交通費も負担になったと語られています。 - ウィッグ代やケア用品代

抗がん剤治療の副作用による脱毛のためのウィッグや、術後のケア用品なども必要に応じて自己負担で購入することになります。

これらの費用は、治療そのものに直接かかるわけではありませんが、がん治療を続けていく上で無視できない経済的な負担となり得ます。

がん診断一時金の活用法と精神的な安心感

がん保険の多くには、「診断一時金(診断給付金)」という保障があります。

これは、がんと診断された時点でまとまったお金(例えば100万円、200万円など)を受け取れるもので、使い道が自由なのが大きな特徴です。

この診断一時金があれば、上記のような公的保険でカバーしきれない費用に充当することができます。

また、治療初期にかかる検査費用や入院準備費用、あるいは治療のために仕事を休む間の当座の生活費など、急な出費にも対応できます。

FPとして多くの方のご相談に乗っていると、この「まとまったお金が手元にある」という安心感が、治療に前向きに取り組むための大きな精神的な支えになるケースを目の当たりにします。

高額療養費制度は後から払い戻される仕組みのため、一時的に高額な医療費を立て替える必要がありますが、診断一時金があれば、その間の資金繰りの心配も軽減されます。

経済的な不安が和らぐことで、より安心して治療に専念できる環境を整えやすくなるのです。

がん治療にかかる費用の目安(治療法別・公的保険適用内外)

| 費用の種類 | 内容・目安 | 自己負担のポイント |

| 保険診療の治療費 | 手術、放射線治療、抗がん剤治療など。総医療費の1~3割が自己負担。 | 高額療養費制度により月々の自己負担上限額あり。 |

| 先進医療の技術料 | 陽子線治療(約268万円)、重粒子線治療(約314万円)など、治療法により数百万円単位。 | 全額自己負担。 診察料・検査料・入院料などは保険適用。 |

| 自由診療の費用 | 国内未承認薬、承認薬の適応外使用など。薬剤によっては1ヶ月数百万円以上かかることも。 | 全額自己負担。 保険診療との併用(混合診療)は原則不可。 |

| 差額ベッド代 | 個室や少人数部屋を希望した場合。1日あたり数千円~数万円。 | 全額自己負担。 |

| 入院中の食事代 | 1食あたり490円(標準額、所得により軽減あり)。 | 自己負担分あり。 |

| 通院交通費 | 自宅から病院までの往復交通費。タクシー利用や遠方の場合、高額になることも。 | 全額自己負担。 |

| ウィッグ・ケア用品 | 抗がん剤治療による脱毛のためのウィッグ代(数万円~数十万円)、術後のケア用品など。 | 全額自己負担。 |

| その他 | 診断書作成費用、家族のお見舞い交通費、サプリメント代、代替療法費用など。 | 全額自己負担。 |

この表からもわかるように、がん治療には公的保険でカバーされる部分と、そうでない部分が混在します。

特に先進医療や自由診療を選択肢として考える場合、経済的な準備がなければ、希望する治療を諦めざるを得ない可能性も出てくるのです。

治療の選択肢を広げるための先進医療・自由診療とは?

先進医療・自由診療の概要と費用

がん治療の選択肢は、日々進歩しています。

その中で、「先進医療」と「自由診療」という言葉を聞いたことがあるかもしれません。

これらは、まだ公的医療保険の適用となっていない治療法や薬剤を指します。

先進医療

厚生労働大臣が認めた高度な医療技術で、将来的に公的保険適用を目指す評価段階にある治療法です。

先進医療の技術料そのものは全額自己負担となりますが、診察・検査・投薬・入院といった通常の治療と共通する部分は公的保険が適用されます。

技術料は高額で、例えば陽子線治療で約268万円、重粒子線治療で約314万円が平均的な費用とされています。

自由診療

公的医療保険制度の枠外で行われる医療行為全般を指します。

国内ではまだ承認されていない抗がん剤(未承認薬)や、承認はされているものの特定のがん種には適用が認められていない薬剤(適応外薬)の使用などがこれにあたります。

自由診療の場合、技術料や薬剤費だけでなく、関連する診察や検査なども含めて全額自己負担となるのが原則です。

費用は治療内容によって大きく異なり、中には1回の治療で数百万円、あるいは1ヶ月の薬剤費が数千万円に達するものもあります。

がん保険が治療の選択肢にどう影響するか

これらの先進医療や自由診療は、標準治療(公的保険が適用される最も一般的な治療法)で効果が見込めない場合や、より副作用の少ない治療を望む場合などに、患者さんにとって希望の光となることがあります。

しかし、その費用の高さから、経済的な理由で断念せざるを得ないケースも少なくありません。

ここで、がん保険が持つ意味合いが一つ見えてきます。

がん保険の中には、「先進医療特約」や「自由診療特約(がん治療支援特約など名称は様々)」といった保障を付加できるものがあります。

これらの特約があれば、高額な先進医療の技術料や、自由診療にかかる費用の一部または全額が保障されるため、経済的なハードルを下げ、治療の選択肢を広げられる可能性があるのです。

ただし、これらの特約も万能ではありません。

先進医療特約は、あくまで厚生労働大臣が認めた「先進医療」を実施している医療機関に限られますし、自由診療特約も、保障の対象となる治療法や薬剤、医療機関に条件が設けられている場合があります。

これらの治療法が必ずしも全てのがん患者さんにとって最善の選択とは限らないこと、まずは標準治療をしっかりと受けることが基本であることもお伝えしたいと思います。

らいおんくんでも、経済的な理由で治療を諦めたり、選択できないのは辛いなぁ…。

ファイナンシャルプランナーそう考える方にとっては、がん保険のこれらの特約は心強い味方になり得ると言えるでしょう。

働けなくなった時の収入減、どうカバーする?

がん治療と仕事の両立の難しさ、収入減の実態

がんの治療は、身体的な負担だけでなく、仕事や収入にも大きな影響を及ぼすことがあります。

入院や手術、通院での抗がん剤治療や放射線治療など、治療内容によっては、これまで通りに働くことが難しくなるケースも少なくありません。

がんと診断されても、仕事を続けながら治療を受けている方は多くいます。

一方で、がんと診断された後に退職や廃業をした人は就労者全体の約2割(19.8%)おり、その中でも初回治療を受ける前に仕事を辞めた人は約6割(56.8%)にのぼります(※2)。

そのため、診断を受けた段階から、治療と仕事の両立に関して、企業側のサポート体制が十分でないと感じている患者さんも多いようです。

治療が長期化すればするほど、休職期間が長引いたり、時短勤務になったりすることで収入が減少し、家計を圧迫する可能性が高まります。

※2 厚生労働省委託事業「平成30年度患者体験調査報告書」(国立がん研究センターがん対策情報センター)

がん保険の給付金が生活費を支えるケース

会社員の方であれば傷病手当金がありますが、支給額は給与の約3分の2であり、支給期間も最長1年6ヶ月です。

これだけでは住宅ローンや教育費などの固定費を賄いきれない場合や、治療が長引いた場合には、生活が苦しくなることも考えられます。

ましてや、傷病手当金のない自営業者やフリーランスの方にとっては、収入の途絶は死活問題です。

このような「収入減」のリスクに対して、がん保険の給付金が生活費を支える役割を果たすことがあります。

特に、診断時にまとまって受け取れる「診断一時金」や、治療内容に応じて定期的に受け取れる「治療給付金」などは、治療費の補填だけでなく、減少した収入を補い、当面の生活費に充てることができます。

がん治療における経済的な問題は、「治療費という支出の増加」と「働けないことによる収入の減少」という二つの側面から家計を圧迫します。

ファイナンシャルプランナーがん保険は、この両面に対して備えることができる可能性があるのです。

精神的な支えとしての保険

経済的な不安が心理面に与える影響と、保険による安心効果

がんという病気は、患者さんご本人だけでなく、ご家族にとっても大きな試練となります。

治療の行方や副作用への不安はもちろんのこと、経済的な負担に対する心配は、精神的に重くのしかかります。

特に、一家の大黒柱ががんに罹患した場合や、小さなお子さんがいるご家庭では、その不安はより一層大きくなるでしょう。

FPとして様々なご家庭のご相談をお受けする中で感じるのは、「がん保険の価値は、単に金銭的な保障だけではない!」ということです。

もちろん、治療費や生活費の心配が軽減されることは非常に重要ですが、

それ以上に、

「万が一の時でも、お金のことで家族に迷惑をかけずに済む」

「経済的な心配をせずに、最善の治療に専念できる」

という安心感が、闘病生活を送る上での大きな精神的な支えになるのです。

医療保険の給付金だけでは足りず、結局貯蓄を切り崩して生活した方の精神的な負担が垣間見えます。

また、調査では、がん患者さんが仕事と治療の両立で困ったこととして「治療費が高い、治療費がいつ頃、いくらかかるか見通しが立たない」という経済的な不安が上位に挙げられています。

がん保険に加入することで、こうした将来への漠然とした経済的な不安を少しでも和らげ、「何かあっても大丈夫」という一定の見通しを持つことができます。

この精神的な安定は、ご本人が治療に前向きに取り組む力になったり、ご家族が安心してサポートに専念できる環境を作ったりと、QOL(生活の質)の維持・向上にも繋がるのではないでしょうか。

これは、「がん保険はいらない」という合理的な経済計算だけでは測れない、保険が持つもう一つの大切な価値だと考えます。

ファイナンシャルプランナー万が一の時に「選択肢がある安心」と「経済的な余裕」があることが、あなたと家族の明日への希望を支える力になるのかもしれません。

らいおんくん

らいおんくんたしかに!それはがん保険を検討する大きなメリットになるね!

【ケーススタディ】がん保険があって助かった人、なくて後悔した人

これまで、がん保険が「いらない」と言われる理由と、「それでも検討する価値がある」理由を様々な角度から見てきました。

ここでは、より具体的にイメージしていただくために、いくつかのケーススタディをご紹介します。

これらは、FPとして見聞きした話や公表されている体験談を基に、個人が特定できないよう配慮した上で作成したものです。

診断一時金で治療に専念、家計も安心

Aさん(35歳・会社員)は、結婚を機にFPに相談し、勧められてがん保険に加入しました。

月々の保険料はわずかでしたが、「診断一時金100万円、入院日額1万円、通院日額5千円」という内容でした。

加入から5年後、会社の健康診断で初期の胃がんが見つかりました。

幸い早期発見だったため、手術と術後の化学療法で完治を目指せる状態でした。

しかし、Aさんには住宅ローンがあり、小さなお子さんもいました。

治療のために半年間の休職が必要となり、傷病手当金は支給されるものの、収入減は避けられません。

そんな時、がん保険から診断一時金として100万円が支払われました。

このおかげで、Aさんは当座の生活費の心配をすることなく、安心して治療に専念できました。

また、入院時の差額ベッド代や、退院後の通院にかかる交通費、栄養補助食品の購入など、公的保険ではカバーされない細かな出費にも充てることができ、家計への負担を大きく軽減できたのです。

Aさんは、「もしがん保険に入っていなかったら、貯蓄を取り崩しながら、お金の心配ばかりしていただろう。診断一時金があったおかげで、精神的にも本当に救われた」と語っています。

FPからのアドバイス

Aさんのケースは、診断一時金が治療初期の経済的・精神的支えになりました。

特に、住宅ローンやお子さんの教育費など、固定的な支出が多いご家庭にとって、収入減と治療費増のダブルパンチは深刻です。

診断一時金は、こうした状況を乗り切るための「つなぎ資金」としても非常に有効です。

高額な治療費に貯蓄が底をつき…

Bさん(50歳・自営業)は、「公的制度がしっかりしているし、ある程度の貯蓄もあるから」と、がん保険には未加入でした。

しかし、ある日体調不良を訴え、検査の結果、進行した大腸がんと診断されました。

手術は成功したものの、医師から「再発予防のため、最新の抗がん剤治療と、可能であれば先進医療の重粒子線治療も検討しましょう」と提案されました。

Bさんは最善を尽くしたいと考え、先進医療を受けることを決意。

しかし、重粒子線治療の技術料は約300万円と高額で、全額自己負担です。

抗がん剤治療も長期にわたり、その間の仕事はほとんどできませんでした。

高額療養費制度を利用しても、先進医療費は対象外。自営業のため傷病手当金もありません。

みるみるうちに貯蓄は減少し、治療開始から1年後には底をつきかけてしまいました。

「このまま治療を続けられるのだろうか」「家族の生活はどうなるのか」…

Bさんは、身体的な苦痛に加え、深刻な経済的・精神的ストレスに苛まれることになりました。

FPからのアドバイス

Bさんのように、自営業の方は収入保障が手薄なため、働けなくなった場合のリスクが大きいです。

また、先進医療のように高額な自己負担が発生する治療を選択する場合、がん保険の有無が治療の選択肢そのものを左右してしまう可能性も否定できません。

予期せぬ長期通院と家族への影響

FPである私が以前ご相談を受けたCさん(40代・女性・パート主婦)のケースです。

Cさんは乳がんと診断され、手術は成功したものの、その後ホルモン療法と放射線治療のため、長期間の通院が必要となりました。

幸い、Cさんは診断一時金に加え、通院給付金が無制限で支払われるタイプのがん保険に加入していました。

当初、Cさんは「通院くらいなら、そんなにお金はかからないだろう」と考えていましたが、週に数回の通院が1年以上続くと、交通費だけでもかなりの額になりました。

また、治療の副作用で体調が優れない日も多く、小学生のお子さんの世話や家事を夫や実家の母親に頼らざるを得ず、そのための交通費や食費などもかさみました。

しかし、毎回の通院で給付金が支払われたこと、そして診断一時金があったことで、これらの「見えない費用」を賄うことができ、精神的な負担も大きく軽減されたそうです。

Cさんは、「がん保険がなければ、家計も厳しかったし、家族にもっと気兼ねして辛かったと思う。通院保障の大切さを実感した」とおっしゃっていました。

FPからのアドバイス

Cさんのケースは、がん治療が多様化し、入院日数が短期化する一方で通院治療が長期化する現代の傾向を反映しています。

また、患者さんご本人の治療費だけでなく、看病するご家族の負担(時間的、経済的、精神的)も考慮する必要があります。

がん保険を検討する際には、こうした間接的な影響にも目を向けることが大切です。

これらのケーススタディはあくまで一例ですが、がん保険の必要性を考える上で、ご自身の状況に置き換えて想像してみるきっかけになれば幸いです。

ファイナンシャルプランナー他人の経験から学ぶことで、自分自身の人生に降りかかるかもしれない困難への備えが、より具体的で確かなものになりますね!

納得して選ぶ!がん保険の基礎知識

がん保険の必要性を感じ始めたとしても、「どんな保険を選べばいいの?」と迷ってしまうかもしれません。

ここでは、がん保険の基本的な保障内容と、FPとしてお伝えしたい選び方のチェックポイントを解説します。

がん保険の主な保障内容:診断・入院・手術・通院給付金

給付金の役割と受け取り条件

がん保険には様々な種類の給付金がありますが、代表的なものは以下の通りです。

診断一時金(診断給付金)

- 役割

がんと診断確定されたときに、まとまった一時金(例:50万円、100万円、200万円など)が支払われます。

使い道は自由で、治療費の初期費用、当座の生活費、代替医療の費用などに充てられます。 - 受取条件

通常、医師による病理組織学的所見(生検など)によってがんと診断確定された場合に支払われます。

商品によっては、初めてがんと診断された時のみ支払われるタイプと、再発・転移した場合や、2回目以降のがんと診断された場合にも(一定期間経過後などの条件付きで)支払われるタイプがあります。

また、商品によっては上皮内がんは対象外、または減額としている場合もあるので注意が必要です。

入院給付金

- 役割

がん治療を目的として入院した場合に、入院1日あたり定額(例:5,000円、1万円など)が支払われます。 - 受取条件

がんの治療(手術、放射線治療、抗がん剤治療など)のための入院が対象です。

多くのがん保険では、医療保険と異なり、1入院あたりの支払日数や通算支払日数に上限がない「無制限保障」となっているのが特徴です。

手術給付金

- 役割

がん治療のために所定の手術を受けた場合に、一時金(例:入院給付金日額の10倍・20倍・40倍、または手術の種類に応じて数十万円など)が支払われます。 - 受取条件

保険会社が定めるがん治療を目的とした手術が対象です。

通院給付金

- 役割

がん治療を目的として通院した場合に、通院1日あたり定額(例:3,000円、5,000円など)が支払われます。

近年の治療は入院日数が短縮化し、通院での治療が増えているため、重要性が増しています。 - 受取条件

商品によって、「入院後の通院のみ対象」「退院後〇日以内の通院が対象」「入院の有無にかかわらずがん治療のための通院なら対象」など条件が異なります。

支払い日数に上限がある場合とない場合があります。

抗がん剤治療給付金・放射線治療給付金

- 役割

所定の抗がん剤治療や放射線治療を受けた場合に、月ごとや治療1回ごとに定額(例:5万円、10万円など)または一時金が支払われます。 - 受取条件

保険会社所定の治療が対象です。

先進医療給付金

- 役割

厚生労働大臣が定める先進医療を受けた場合に、その技術料相当額(上限あり、例:通算2,000万円までなど)が支払われます。 - 受取条件

保険会社所定の先進医療が対象です。

がん保険の主な給付金と役割

| 給付金の種類 | 簡単な説明 | 一般的な給付条件・金額の目安 | 主な役割 |

| 診断一時金 | がんと診断されたら一時金 | 50万~300万円程度。初回のみ/複数回タイプあり | 治療初期費用、生活費補填、自由な資金 |

| 入院給付金 | 入院1日につき定額 | 日額5千円~1万5千円程度。支払日数無制限が多い | 入院費用の補填 |

| 手術給付金 | 手術を受けたら一時金 | 入院給付金日額の10~40倍、または手術種類別 | 手術費用の補填 |

| 通院給付金 | 通院1日につき定額 | 日額3千円~1万円程度。支払条件・日数上限は商品による | 通院治療費、交通費の補填 |

| 抗がん剤治療給付金 | 抗がん剤治療を受けたら月ごと等で定額 | 月額5万~20万円程度。所定の治療が対象 | 抗がん剤治療費の補填、副作用対策費 |

| 放射線治療給付金 | 放射線治療を受けたら一時金または定額 | 1回10万~20万円程度。所定の治療が対象 | 放射線治療費の補填 |

| 先進医療給付金 | 先進医療の技術料実費 | 技術料実費(上限2,000万円程度)。所定の先進医療が対象 | 高額な先進医療費の補填、治療選択肢の拡大 |

FPからのアドバイス

どの保障を優先すべきかは、ご自身のライフステージ、貯蓄額、家族構成、そして既に加入している医療保険の内容によって大きく異なります。

例えば、貯蓄がまだ少ない20代・30代の方は、治療初期のまとまった費用や生活費の補填に役立つ「診断一時金」を手厚くすることを検討すると良いでしょう。

既に医療保険で入院や手術の基本的な保障は持っているという方は、がん特有の長期にわたる通院治療や、高額になりがちな先進医療・自由診療に対応できる保障をがん保険で上乗せすることを考えると合理的です。

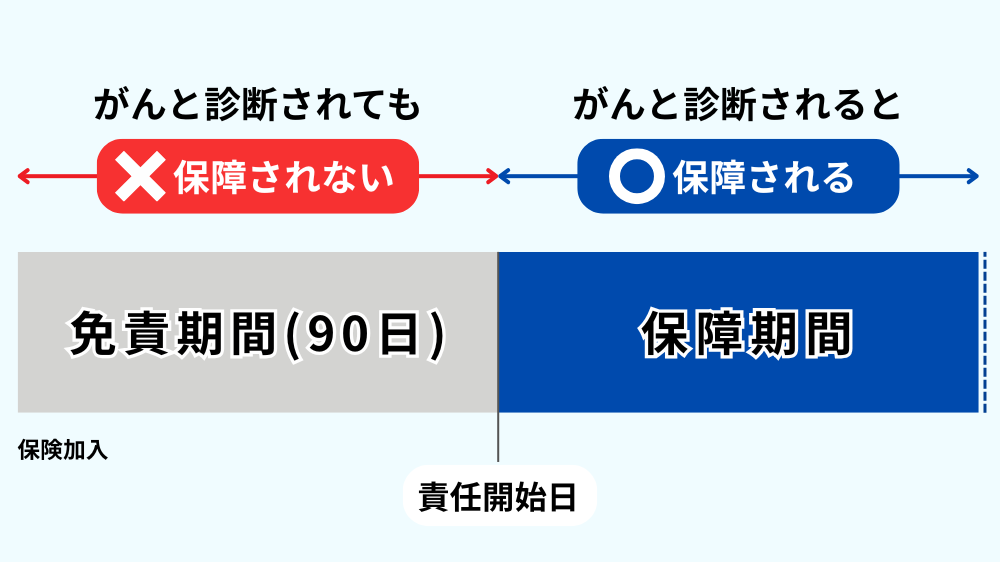

知っておきたい「免責期間」と「上皮内新生物」の扱い

がん保険を検討する上で、特に注意しておきたいのが「免責期間」と「上皮内新生物」の扱いです。

免責期間(待機期間)

多くのがん保険には、契約が成立してから保障が開始されるまでに一定の「免責期間」または「待機期間」が設けられています。

一般的には90日間(約3ヶ月)で、この期間中にがんと診断されても、給付金は支払われません。

これは、加入直前にがんの自覚症状がある人が給付金目的で加入することを防ぐための、保険の公平性を保つ仕組みです。

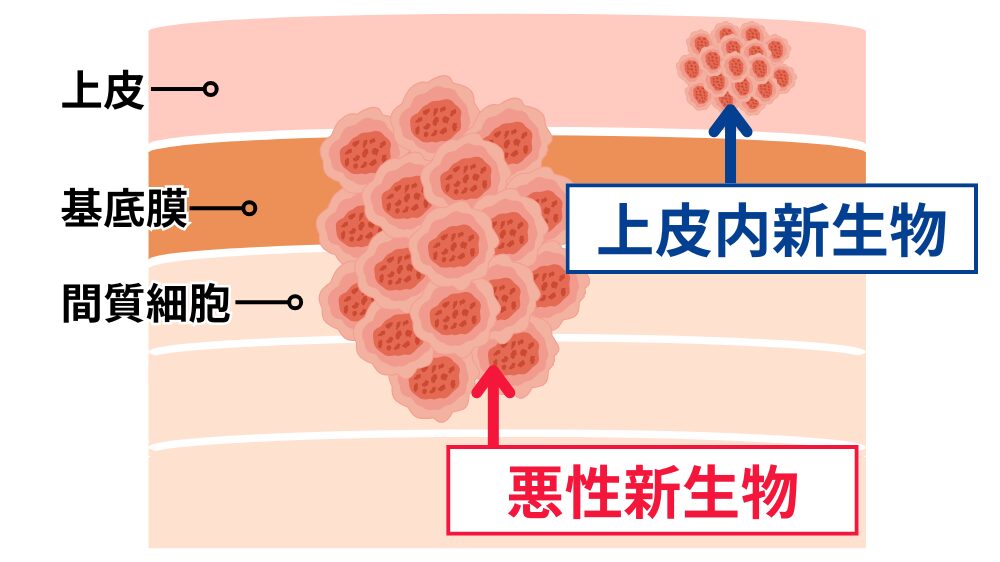

上皮内新生物(じょうひないしんせいぶつ)

「上皮内がん」とも呼ばれ、がん細胞が臓器の表面を覆う上皮内にとどまっており、まだ深部には浸潤(しんじゅん:広がり入り込むこと)しておらず、転移の可能性も極めて低いごく初期のがんを指します。

この上皮内新生物と診断された場合の保障内容は、保険商品によって大きく異なります。主なパターンは以下の3つです。

上皮内新生物のがん保険における主な取り扱いパターン

| 取り扱いパターン | 内容 | メリット・デメリット、注意点 |

| 保障対象外 | 上皮内新生物は保障されない。 悪性新生物(通常のがん)のみが対象。 | 保険料が比較的割安な場合がある。 上皮内新生物と診断されても給付金は受け取れない。 |

| 減額保障 | 上皮内新生物も保障されるが、悪性新生物の場合より給付金額が少なくなる。 | 悪性新生物の10%~50%程度の給付金となることが多い。 診断一時金の支払いが初回のみに限定される場合もある。 保障と保険料のバランスを取りたい人向け。 |

| 同額保障 | 上皮内新生物も悪性新生物と同等の保障が受けられる。 | 手厚い保障で安心感が高い。 保険料は他のタイプより高めになる傾向がある。 上皮内新生物の罹患率が比較的高い女性(子宮頸がんなど)には特にメリットが大きい。 |

厚生労働省の「全国がん登録2020」によると、診断されたがん全体のうち、上皮内新生物の割合は約10.7%と報告されています。

決して無視できない割合です。

| 部位 | 上皮新生物 |

| 全部位 | 10.7% |

| 食道 | 9.2% |

| 大腸(結腸・直腸)(注) | 20.9% |

| 肺 | 2.2% |

| 皮膚 | 19.8% |

| 乳房 | 10.8% |

| 子宮 | 43.6% |

| 子宮頚部 | 67.5% |

| 膀胱 | 46.0% |

(注)粘膜がんを含む

FPからのアドバイス

免責期間があるため、がん保険の検討は「まだ早いかな」と思っているうちから始めるのが賢明です。

いざという時に保障が受けられない、という事態を避けるためです。

上皮内新生物の保障については、特に女性の方は子宮頸がんや乳がんなどで上皮内新生物と診断されるケースも少なくないため、保障内容をしっかりと確認することが重要です。

ファイナンシャルプランナー

ファイナンシャルプランナー保険料とのバランスを考えながら、ご自身にとってどの程度の保障が必要かを見極めましょう。

自分に合ったがん保険を選ぶためのチェックリスト

がん保険の必要性や適切な保障内容は、一人ひとり異なります。

「がん保険はいらない」という情報も、「絶対必要」という情報も、あなたにとっての正解とは限りません。

そこで、FPの視点から、ご自身やご家族の状況を振り返り、がん保険について考えるための質問リストをご用意しました。

お金のこと

- 現在の貯蓄額は、万が一がんと診断された場合、治療費(公的保険自己負担分、差額ベッド代、先進医療費など)や、数ヶ月~1年程度の生活費(収入減も考慮して)を賄える金額ですか?

- その貯蓄は、他に目的(住宅資金、教育資金、老後資金など)がありますか?がん治療で使ってしまっても、将来の計画に影響はありませんか?

- 毎月、保険料として無理なく支払える金額はいくらくらいですか?

家族のこと

- 家族構成(配偶者の有無、お子さんの年齢や人数、親御さんとの同居など)はどうなっていますか?

- もしあなたががんで倒れた場合、家計を支える収入は大きく減りますか?(特に自営業やフリーランスの方)

- あなたが家事や育児を主に担っている場合、その役割を代行してもらうための費用はどの程度かかりそうですか?

治療のこと

- もしがんと診断されたら、どのような治療を受けたいですか?(標準治療が基本ですが、先進医療や自由診療も選択肢として考えたいですか?)

- 入院するとしたら、個室などプライバシーが保たれる環境を希望しますか?(差額ベッド代の考慮)

リスクのこと

- ご家族や近親者に、がんになった方がいらっしゃいますか?(遺伝的リスクの考慮)

- ご自身の生活習慣(喫煙、飲酒、食生活など)で、がんのリスクを高める可能性のあるものはありますか?

- がんに対する不安感はどの程度ありますか?経済的な備えがあることで、精神的な安心を得たいと考えますか?

FPからのアドバイス

これらの質問に一つひとつ答えていくことで、漠然としていた「がんへの不安」や「保険の必要性」が、より具体的な「自分自身のニーズ」として見えてくるはずです。

例えば、「貯蓄は十分あるけれど、先進医療も受けたいから、その部分だけは保険で備えたい」あるいは「自営業で収入減が心配だから、診断一時金が手厚いものがいい」といった具体的な方向性が定まってきます。

正しい知識と自分に合った選択こそが、将来への不安を軽減してくれます。

がん保険にまつわるQ&A

がん保険については様々な疑問が生じるかもしれません。ここでは、FPとしてよく受ける質問に答えていきます。

がん保険の給付金に税金はかかる?医療費控除はどうなる?

FPからのアドバイス

診断一時金の扱いについては注意が必要です。

診断一時金が治療費の補填を目的とせず、療養生活の支援など幅広い目的で支払われる場合、医療費控除の計算上、必ずしも支払った医療費から全額を差し引く必要はないという見解もあります。

しかし、これは個別の契約内容や税務署の判断によって異なる可能性があるため、不明な場合は税務署や税理士に確認することをおすすめします。

いずれにしても、保険会社から送られてくる「支払通知書」などをしっかり保管し、確定申告の際に正確な情報を基に計算することが大切です。

FPからのアドバイス

すでに医療保険に加入している方は、その保険でがんに関してどの程度カバーされているか確認しましょう。

十分な保障があれば、がん保険を追加する必要性は低いかもしれません。

また、最近は「がん特約」付きの医療保険もあるので、新規で検討する場合はそういった商品も選択肢となります。

FPからのアドバイス

見直しの際は、安易に古い保険を解約して新しい保険に乗り換えるのではなく、まずは追加で特約を付けられないか、あるいは保障内容を変更できないか検討しましょう。

解約すると、年齢が上がっている分、新しい保険の保険料は高くなる可能性が高いですし、健康状態によっては新たに加入できないリスクもあります。

FPからのアドバイス

複数加入を検討する場合は、単に保障額を増やすことが目的なのか、それとも異なる特約や保障内容を組み合わせることが目的なのかを明確にしましょう。

また、保険料の総額が家計に過度な負担とならないよう、全体のバランスを見ることが重要です。

複数のがん保険に加入する代わりに、1つの保険の保障額を増やしたり、必要な特約を付加したりすることで、より効率的に保障を充実させられることもあります。

ファイナンシャルプランナー複数加入を検討する際は、FPなどの専門家に相談して、ご自身のニーズに最も適した保障の組み合わせを見つけることをおすすめします。

まとめ がん保険は本当にいらない?FPが徹底解説!後悔しないための全知識

ここまで、「がん保険はいらない」と言われる理由から、それでもFPが検討をおすすめする理由、具体的な保険の知識、そして関連するお金の話まで、幅広く解説してきました。

今日からできること あなたのリスクと備えをチェック

結局のところ、がん保険が「必要」か「いらない」か、その答えは一人ひとり異なります。

大切なのは、誰かの意見や一般的な情報に流されるのではなく、ご自身の状況と照らし合わせて、冷静に判断することです。

- 公的制度の理解

高額療養費制度や傷病手当金(対象となる場合)で、どの程度の医療費や収入減がカバーされるか、具体的にイメージできましたか? - カバー外費用の認識

差額ベッド代、先進医療費、通院交通費、そして治療中の生活費の増加や収入減など、公的制度だけでは賄いきれない可能性のある費用について、どの程度のリスクを感じますか? - 貯蓄の状況

もしもの時に使える貯蓄は十分にありますか?その貯蓄は、がん治療以外の目的(教育資金、老後資金など)と競合しませんか? - 家族構成とライフプラン

あなたが万が一働けなくなった場合、ご家族の生活にどのような影響がありますか?守りたいものは何ですか? - 価値観

経済的な合理性だけでなく、「安心感」や「治療の選択肢の確保」にどれくらいの価値を置きますか?

これらの問いに答えながら、ご自身のリスク許容度と、保険にかかるコスト(保険料)を天秤にかけてみましょう。

ファイナンシャルプランナー「完璧な備え」を求めるのは難しいかもしれませんが、「何もしないリスク」と「保険で備えるコスト」を比較検討し、ご自身が納得できる着地点を見つけることが重要です。

この記事が、あなたが「がん保険」について深く考え、ご自身にとって最善の選択をするための一助となれば、これほど嬉しいことはありません。

あなたのこれからの人生が、より安心で豊かなものになることを心から願っています。