日本人が一生のうちにがんと診断される確率は、男性で62.1%(2人に1人)、女性では48.9%と高く、多くの人ががんに罹患する可能性があります。

その中でも、胃がんは特に発生率が高くなっています。

2020年の国立がん研究センターのデータによると、胃がんはがん罹患数の第3位を占めています。

出典:国立がん研究センターがん情報サービス「最新がん統計」

がんの罹患経験がある方の多くは、

「今の自分でも加入できる保険はあるのか?」

「治療費をどうカバーすればいいのか?」

といった疑問を抱かれます。

この記事では、胃がん経験者でも加入できる保険の選び方から、胃がんの罹患率や治療費に関する基本情報、保険会社が提供しているサービスまで、わかりやすく解説します。

保険選びに迷った時のポイントもご紹介しますので、ぜひ最後までお読みください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

胃がん経験者でも加入できる保険とは?

らいおんくん

らいおんくん胃がんの治療経験がある人でも保険に入れるかな?

ファイナンシャルプランナー

ファイナンシャルプランナー「胃がん」だね。

加入できたお客様がいたよ!

らいおんくんそうなの!詳しく聞かせて!

ファイナンシャルプランナー保険会社や商品によって加入条件は異なるので、

申込み時の年齢やお身体の状況などさまざまな条件にもよるけど、

今回は田中さん(仮)のケースを紹介するね。

当時のお客様のご希望

お身体の状態

7年前(58歳のとき)に「胃がん」と診断され手術・入院をして治療が終了。

保険のご希望

医療保険とがん保険の新規加入をご検討。

最終的な葬儀費用も少しの金額でよいので準備したい。

ファイナンシャルプランナー

ファイナンシャルプランナー「昔、胃がんになって入院したことあるけど入れるかな?」と田中さん(仮)から相談を受けたことからご提案をさせてもらいました。

胃がんに罹患した後に保険加入できる条件とポイント

胃がんに罹患された方が保険を検討するうえで重要なポイントを解説します。

身体の状態とタイミングによって異なる生命保険の加入条件

胃がんなどに罹患した方が保険を検討する際、重要なのは治療が終了してからの経過期間です。

生命保険に加入する際には、現在の健康状態を正確に告知する必要があります。

がんの場合、以下のような情報が審査において重要な要素となります。

- がんと診断された時期

- 現在の治療状況

- 治療が終了した時期

特に、治療が終了してからの経過期間は大きなポイントです。

5年以上経過していれば、選べる保険の種類が増えます。

さらに、胃がんの場合は治療終了から10年以上経過していると、一般的な保険に加入できる可能性も出てきます。

具体的な条件や審査基準は保険会社ごとに異なるため、加入を検討する際には必ず詳細を確認し、複数の保険会社を比較することが大切です。

ファイナンシャルプランナーご自身で多くの保険会社を比較するのは大変なので、ファイナンシャルプランナーに相談するといいですよ!

胃がん:田中さん(仮)における保険加入の可能性

今回ご相談いただいた田中さん(仮名)の場合、7年前に胃がんの治療を終了され、他に持病や病歴がないことから、私の見解は以下の結果となりました。

| 一般的な 生命保険 | 一般的な 医療保険 | がん保険 | 緩和型 生命保険 | 緩和型 医療保険 | 無選択型 生命保険 | |

| 加入可否 |

※あくまでも最終的な判断は保険会社に委ねられます。

ファイナンシャルプランナーこの見解をもとに、

まずは田中さん(仮)にご要望をヒヤリングしました。

ファイナンシャルプランナーが提案した保険プラン

田中さん(仮)が、保険で希望される保障内容について改めて確認したところ、以下の通りでした。

・入院・手術をしたときに個室の病室を選択できるくらいの余裕が欲しい

・がんの保障を手厚くしたい

・通院の保障もあると安心

・最終的な葬儀費用を少しでも用意しておきたい

ファイナンシャルプランナー一般的な生命保険・医療保険の検討が難しいという判断だったので、引受基準緩和型の医療保険でご提案させていただきました!

| 引受基準緩和型 医療保険 | |

| 入院日額(120日型) | 日額 7000円 |

| 手術給付金 | 35,000円(外来)・7万円(入院中) |

| 先進医療特約 | 通算2000万円まで |

| 三大疾病一時金特約 | 50万円 |

| 通院特約 | 日額 3000円 |

| 死亡保障 | 100万円 |

らいおんくん引受基準緩和型の医療保険でもこんなに保障がつけられるんだね!

ファイナンシャルプランナーそうだね!

特約を追加することで田中さん(仮)のご要望に近い内容になったよ!

入院日額を1万円か7千円にするかで悩まれていましたが、結果、7千円で契約されました。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

胃がん経験者が保険を選ぶ際の重要なポイント

持病がある方が生命保険を選ぶときは、まず自分の健康状態に合ったものを選ぶことが大切です。

生命保険にはいくつか種類があり、それぞれ特徴や加入条件が異なるため、自分に合ったものを選ぶ必要があります。

加入のしやすさで分かれる保険の種類

加入しやすさで分けると、保険は大きく3つのタイプに分けられます。

- 一般的な生命保険

- 引受基準緩和型保険

- 無選択型生命保険

3つの保険 それぞれの特徴

一般的な生命保険、引受基準緩和型保険、無選択型生命保険の特徴を比較しました。

加入のしやすさや告知事項、保険料、保障内容など、それぞれの保険の違いを見ていきましょう。

| 一般的な生命保険 | 引受基準緩和型保険 | 無選択型生命保険 | |

| 加入のしやすさ | 持病があると難しい | 持病があっても加入しやすい | 持病があってもより加入しやすい |

| 告知事項 | 告知する事項が多い | 告知する事項が少ないので簡単 | 告知がないので簡単 |

| 保険料 | 保険料が安い | 保険料が割高 | 保険料がさらに高い |

| 保障内容 | 保障内容が充実しているので選べる | 選べる保障が限定されている | さらに保障が限定されてしまう |

保険を選ぶポイント:検討する順番をおさえること

持病をお持ちの方が生命保険を選ぶ際には、自分の健康状態に合った保険を見極めることが重要です。

特に、検討する順番が大切です。

まずは一般的な生命保険を優先的に考え、難しい場合は次に引受基準緩和型保険を検討、それも難しい場合は最終的に無選択型生命保険を検討することになります。

らいおんくん

らいおんくん今回の田中さん(仮)のケースも同じように順番に確認したんだね!

ファイナンシャルプランナーそうだよ!

今回は一般的な生命保険の検討が難しかったので、引受基準緩和型保険をおすすめしました。

治療中に加入できる保険は限られている

現在、胃がんの治療中の方にとって、田中さん(仮)に提案した内容をそのまま検討するのは難しいかもしれません。

治療中の場合、選べる保険は非常に限られており、加入できるとしても保障内容が制限されたり、保険料が高くなる可能性があります。

すでに加入している保険がある場合は、その契約を失効させないことが非常に重要です。

保険料の未払いで契約が失効すると、再度加入することが困難になったり、加入条件が厳しくなる可能性があるため、保険料の支払いは確実に行いましょう。

まずは、現在加入している保険の保障内容を確認し、どのような場面でいくらの保障が受けられるのかをしっかり把握しましょう。

その上で、保障が十分でない場合や、保障内容に不安がある場合は、利用できる公的な制度も併せて確認しておくことが重要です。

公的制度についての詳細は、別の章で詳しく説明します。

治療終了後の経過年数による一般的な保険への加入の可能性

一般的な生命保険(死亡保険)や医療保険は、引受基準緩和型保険に比べて告知内容が多く、持病がある方には審査が厳しくなりますが、その分保険料が低く、保障内容も充実しています。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

たとえ上記の告知事項に該当していても、加入可能な場合もあります。

続いて審査結果をみていきましょう。

保険審査結果の主な判断ポイント

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

胃がんの場合、治療が終了してから数年経過すれば、一般的な保険に加入できる可能性があります。

この期間は保険会社によって異なりますが、10年以上経過すると選べる保険商品が増える傾向にあります。

ただし、条件が付く場合があるため、注意が必要です。また、条件の内容や審査結果は保険会社ごとに異なることも覚えておきましょう。

らいおんくん条件?どんな内容なんだろう?

ファイナンシャルプランナーでは、その条件について具体的に見ていきましょう!

保険加入時に適用される特別条件とは

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

ファイナンシャルプランナーこの場合、結果的に引受基準緩和型保険のほうが保険料が安くなる場合もあるので、比較してから契約手続きをすすめましょう。

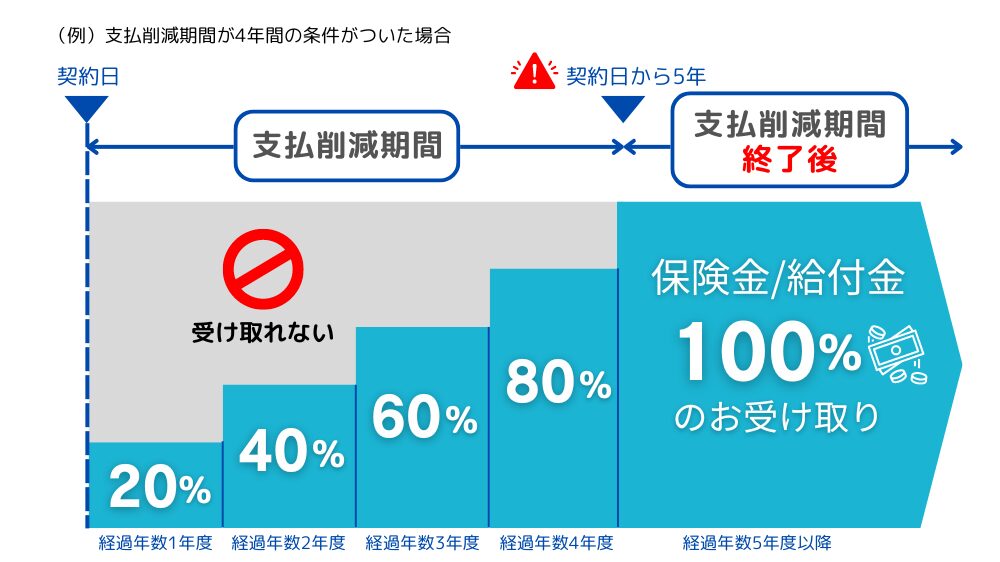

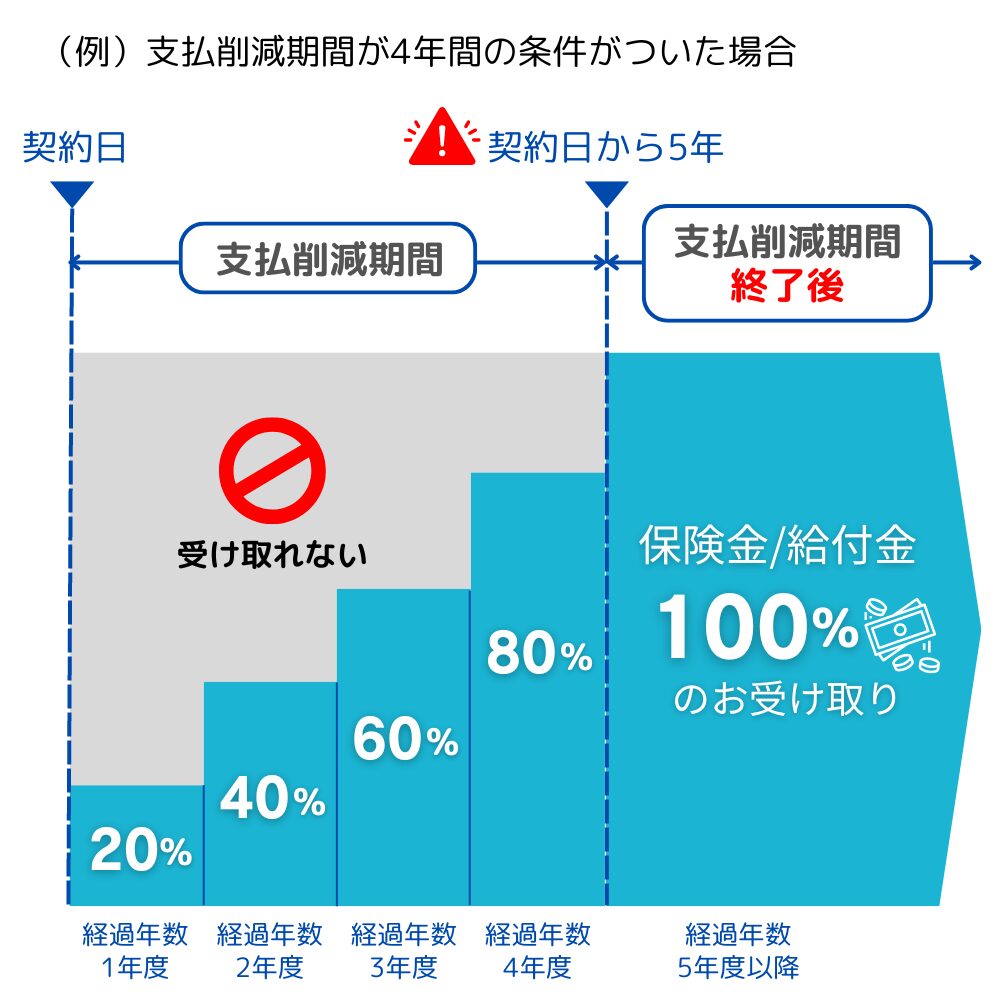

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

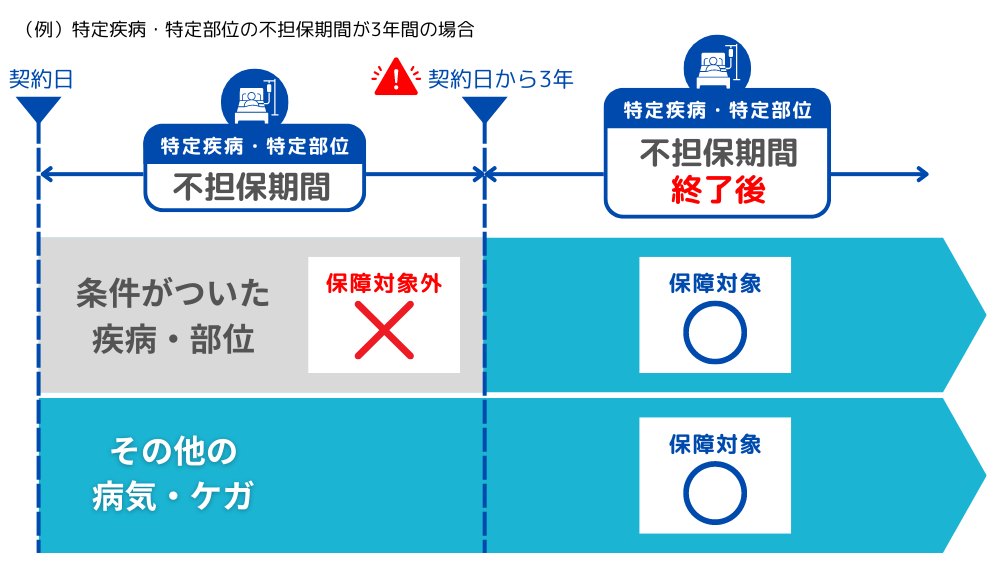

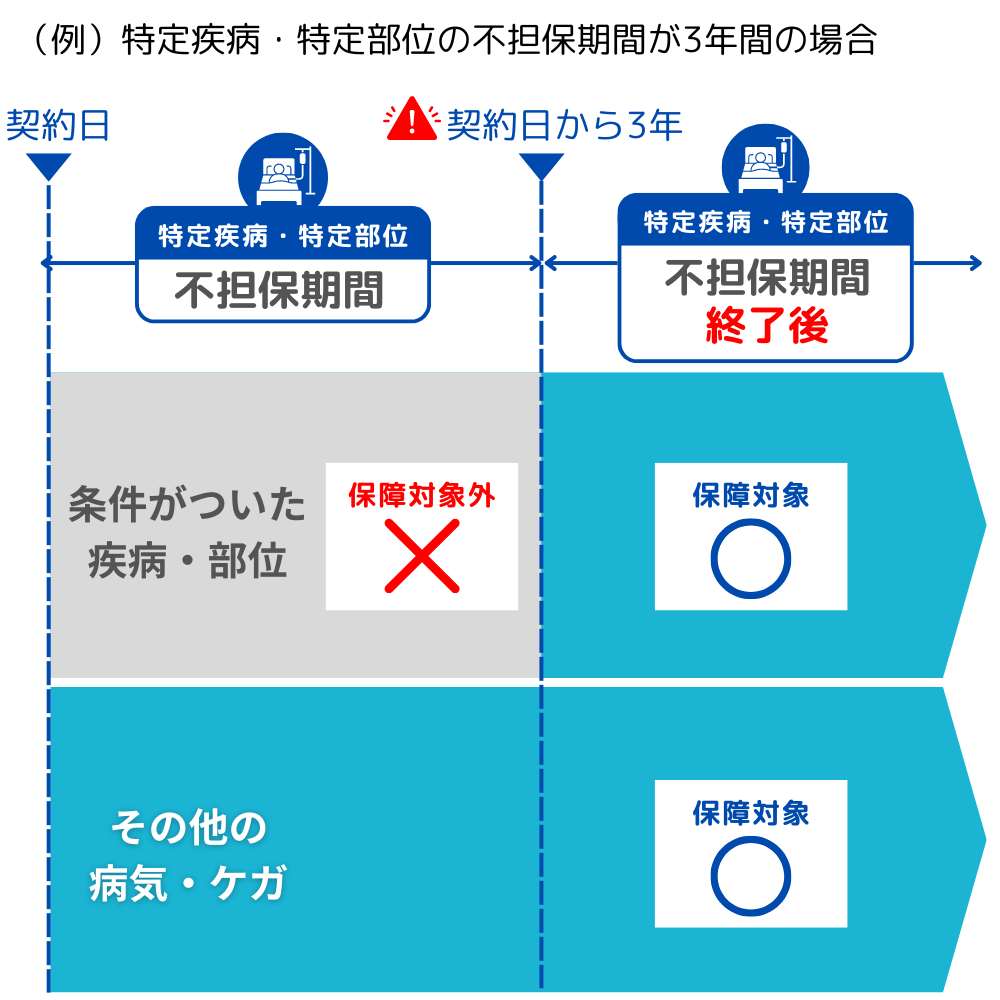

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

がんの治療歴がある場合のがん保険加入の難しさ

がん保険に加入するのは、胃がんに限らず、がんの治療を経験された方にとって難しい場合が多いです。

特に、がんを経験した方は再発や転移のリスクを感じていることが多く、そのためがん保険へのニーズが高い傾向があります。しかし、実際にはがん保険への加入は難しいのが現状です。

らいおんくんじゃぁ、どうしたらいいの?

そのような場合には、引受基準が緩和された医療保険に、がんに対する保障を特約で追加するという方法があります。

ファイナンシャルプランナー今回の田中さん(仮)のケースでも、そのような方法を提案させていただきました。

がん保険の代わりに特約で備える方法

引受基準緩和型の医療保険に付けられる、がんに備えるための代表的な特約は以下の通りです。

ただし、特約の名称や保障内容は保険会社によって異なるため、加入時には必ず確認しましょう。

| がん診断特約 | がんと診断されたら一時金を給付 | |

| 特定疾病一時金特約 | がん・急性心筋梗塞・脳卒中などの特定の疾病により所定の状態になったときに一時金を給付 | |

| 抗がん剤治療特約 | 抗がん剤による治療のために入院または通院したときに毎月額で給付 | |

| 通院特約 | 退院後に通院をしたときに日額で給付 | |

| 先進医療特約 | 先進医療による治療を受けたとき、先進医療にかかる技術料を給付 | |

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

胃がん罹患歴がない方へ:がんになる前に考えるべき保険の選び方

これまで述べたように、がんに罹患した経験がある場合、生命保険の加入条件は厳しくなります。

そのため、現在がんを発症していない方は、早めに生命保険の検討を始めることをおすすめします。

特に、一度がんを経験すると加入条件が厳しくなる保険は、できるだけ早く選択肢に入れると良いでしょう。

がんに罹患すると加入が難しくなる生命保険

がんに罹患した際に手厚い保障を受けられる保険は、一度がんになると加入が難しくなります。

主な保険としては、以下の3つが挙げられます。

がん保険

がん保険は、がんに罹患した際の経済的負担を軽減するための保険で、診断給付金や手術・入院給付金が含まれます。最近では、自由診療や高額な抗がん剤治療に対応する特約も増えており、先進医療や通院費用に対する保障も用意されています。これにより、公的医療保険ではカバーしきれない治療や費用に対する保障を備えられ、治療に専念しやすくなる点が特徴です。

特定疾病保障保険

特定疾病保障保険は、がんや急性心筋梗塞、脳卒中などの重大な病気にかかった際に、所定の条件を満たすと手厚い保障が受けられる保険です。保険によっては、これらの病名を具体的に指定しているものもあれば、心疾患や脳血管疾患といったより広範な病気を対象にしているものもあります。また、保険会社ごとに「所定の状態」の定義が異なるため、保障範囲や条件をしっかり理解してから検討することが重要です。

収入保障保険(就業不能保障保険)

収入保障保険(就業不能保障保険)は、病気やケガで働けなくなった場合に、生活費や収入を補う保険です。

保険会社が定めた「就業不能状態」が一定期間続くと、毎月の給付金が支払われますが、この「就業不能状態」や「期間」は、保険商品によって異なります。

たとえば、公的な介護年金や障害年金の認定に連動して給付金が支払われる商品もあれば、特定の病気やケガによって「就業不能」と判断された場合に支払われる商品もあります。

保険の適用条件や給付内容を十分に確認することが大切です。

らいおんくんがんに罹患していない今だからこそ検討できる保険なんだね!

ファイナンシャルプランナーそうだね!では、皆さんにがんの基本情報について少し解説しますね!

がんの罹患率と治療費の基本情報

胃がんは日本において罹患数が高く、治療費も進行度によって大きく異なります。

胃がんの罹患率と治療傾向

胃がんは、日本では特に男性に多く見られます。

国立がん研究センターの「がん統計」によれば、2020年に新たに胃がんと診断された症例数は、男性が75,128例、女性が34,551例でした。人口10万人あたりで換算すると、男性は122.5例、女性は53.3例となっています。

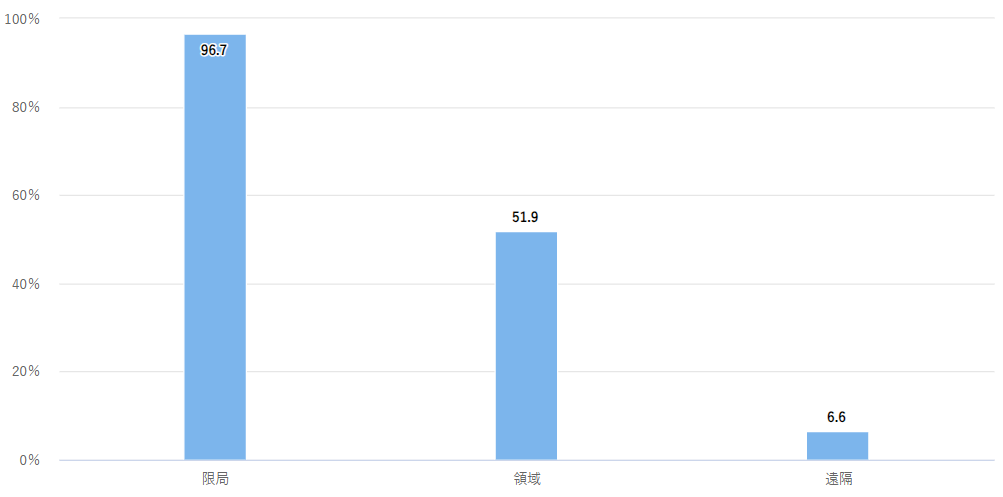

治療成績としては、2009年~2011年診断例の5年相対生存率は66.6%です。

また、臨床進行度別でみると、進行していない方ほど5年相対生存率が高い傾向にあります。

引用:国立がん研究センターがん情報サービス「胃 4.生存率 1)臨床進行度別生存率」

- 限局:がんが原発臓器に限局しているもの

- 領域(領域浸潤):所属リンパ節転移(原発臓器の所属リンパ節への転移を伴うが、隣接臓器への浸潤がないもの)または隣接臓器浸潤(隣接する臓器に直接浸潤しているが、遠隔転移がないもの)

- 遠隔:遠隔転移(遠隔臓器、遠隔リンパ節などに転移・浸潤があるもの)

上図の通り、胃がんは早期に発見されれば、内視鏡治療など比較的負担の少ない治療で済むことが多く、治療成績も良好です。

そのため、定期的な検診を受けることが非常に重要です。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

全国がん罹患モニタリング集計 2009-2011年生存率報告(国立研究開発法人国立がん研究センターがん対策情報センター, 2020)

独立行政法人国立がん研究センターがん研究開発費「地域がん登録精度向上と活用に関する研究」平成22年度報告書

胃がんの治療費負担と公的健康保険の適用範囲

胃がんの治療費は、治療方法や病院、進行度によって大きく異なりますが、厚生労働省の「医療給付実態調査」によると、2022年度に胃がんの治療で入院した際にかかった総額の平均は1件あたり約69万円でした。

公的健康保険を適用して3割負担になる患者の場合、自己負担額は約21万円です。

出典:厚生労働省「医療給付実態調査、2022年度 入院『第3表 疾病分類別、診療種類別、制度別、件数、日数(回数)、点数(金額)』」e-Stat政府統計の総合窓口より

さらに、胃がんが進行している場合や転移がある場合、治療期間が長引き、抗がん剤治療などが追加されることで、治療費は増加します。

公的健康保険を適用しても、治療費が大きな負担となる場合もあります。

その場合は、高額療養費制度などの公的制度を活用しましょう。

高額療養費制度

高額療養費制度は、1か月に支払った医療費の自己負担額が一定の上限額を超えた場合、その超過分が払い戻される制度です。

対象となるのは公的医療保険(健康保険)が適用される医療費で、手術や放射線治療、長期入院などで医療費が高額になる場合、この制度は大いに役立ちます。

ただし、入院時の食事代や差額ベッド代、自由診療などの健康保険適用外の費用は、制度の対象外となります。

自己負担限度額

自己負担限度額は、年齢や所得に応じて異なります。

例えば、標準的な所得の方の場合、月の自己負担限度額は

「80,100円 +(医療費総額 – 267,000円)× 1%」

となっており、目安として約8万円程度です。

それを超える医療費が発生した場合、申請により超過分が払い戻されます。

なお、医療費総額が高額になるほど、自己負担額も若干増える点に注意が必要です。

限度額適用認定証の活用

医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を利用することで、窓口での支払いを自己負担限度額までに抑えることができます。

この認定証を医療機関に提示すれば、後日払い戻しを待つことなく、限度額を超える分は支払わなくて済みます。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がんに備える保険会社のサポートサービス

近年、保険会社ががんに関して幅広い支援を提供するサービスが増えています。

がんの予防や早期発見、罹患後の治療やその後の生活までをサポートする内容が充実しています。

多くのサービスは基本的に無料で利用でき、また優待価格で受けられる割引サービスも用意されています。

ここでは、その一部をご紹介します。

がん治療後の生活をサポートするサービス

がん治療後の生活に特化したサポートが増えています。

例えば、収入減少に悩む方に対して、復職や職場復帰に関するアドバイスを提供するサービスがあります。

また、オンラインでのリハビリテーションや運動レッスンを通じて、体力回復を支援する取り組みを行っているところもあり、治療後の生活を幅広くサポートしています。

これらのサービスは、治療後の生活をよりスムーズに取り戻すための支えとなります。

専門的な医療相談サービス

がんに関する専門的な医療相談を電話やチャットで行えるサービスもあります。

専門医への予約は通常、時間がかかるうえ、診察までに紹介状が必要な場合もありますが、電話やチャットならそのような手続きが不要で、短期間で気軽に相談できるというメリットがあります。

セカンドオピニオンを提供するサービスを備えた保険会社もあり、がん治療の選択肢や病院の選び方に関するアドバイスを受けられます。

また、入院準備や治療中の生活サポートに関するアドバイスも充実しており、治療中の不安や生活上の悩みを支える仕組みが整っています。

予防からケアまでトータルサポート

がんの予防や早期発見をサポートするサービスが増えています。

例えば、健康管理アプリや生活習慣の改善をサポートするサービスを提供しているところがあり、健康活動の記録や生活習慣のチェックを通じて、がんリスクを減らすための情報が得られます。

さらに、がん検査については、病院で受ける専門的な検査に加え、自宅で手軽に行えるがんリスク検査を提供しているところも増え、早期発見の機会が広がっています。

らいおんくんこんなサービスがあるの知らなかった!

ファイナンシャルプランナー各サービスは保険会社によって異なるので、保険を選ぶときの参考にすると良いね!

胃がん:保険に関するよくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ:胃がんに備えるための保険選びに迷ったら

胃がんは日本で発症率が高いがんの一つであり、がん治療後も保険に加入できるかどうかは、多くの人が抱える不安です。

今回の記事では、胃がんの罹患率や治療費に関する基本情報から、胃がん経験者でも加入できる保険の種類や条件について詳しく解説しました。

持病があっても加入しやすい「引受基準緩和型保険」など、保険商品には選択肢がいくつかあります。

しかし、保険の適用条件や保障内容は保険会社によって異なるため、複数の保険会社を比較し、ご自身の状況に合った保険を選ぶことが大切です。

保険の選び方でお困りの際は、ぜひ私たちファイナンシャルプランナーにご相談ください。

お客様一人ひとりに最適なプランをご提案いたします。