椎間板ヘルニアとは、背骨の骨と骨の間の骸核が飛び出し神経を圧迫している状態のことです。

神経が押し出されることにより激しい痛みを伴う疾患です。

このページを見つけたあなたは、おそらく、ご自身が椎間板ヘルニアや、椎間板ヘルニアかもしれない痛みによって苦しんでいる方でしょう。

そうなんだよね。私も10年以上椎間板ヘルニアでツライ思いをしているんですよ・・。

大変ですね…。完治することは難しい疾患ですからね。

椎間板ヘルニアは年齢と共に悪化することも多く、悪化した場合は手術をするケースもあります。

そのため、手術や入院費に備えて、早めに医療保険で備えておくことが重要です。

でも、すでに椎間板ヘルニアになってたら保険に加入するのは難しいんじゃないの?

いいえ。椎間板ヘルニアの治療中でも入れる保険はあるんですよ。

この記事では、椎間板ヘルニアの方でも入れる、保険の種類や保障内容などをご紹介しています。

きっと、椎間板ヘルニアに悩まされているあなたの生命保険に関する不安が解消されるでしょう。

ぜひ、参考にしてください。

- 椎間板ヘルニアでも加入できる医療保険は「がん保険」「一般の死亡保険・医療保険」「引受基準緩和型医療保険」など複数ある

- 椎間板ヘルニアの方も一般の医療保険に無条件で加入できる可能性は十分にあるが、選ぶ保険会社によっては部位不担保の特別条件が付加される可能性がある

- 引受基準緩和型医療保険は、椎間板ヘルニアの治療中でも加入でき、悪化した場合も保障される

- 椎間板ヘルニアは完治することが難しい疾病なので、手術に備えて早めに医療保険に加入することが重要

- 入院のない通院のみの治療は、医療保険では保障されないことが多いので注意

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

椎間板ヘルニアでも入れる保険

椎間板ヘルニアの方でも加入できる保険があります。

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | 〇 |

| 一般の医療保険 | 〇~△ 保険会社によっては、特別条件が付く可能性あり |

| がん保険 | ○ |

| 引受基準緩和型死亡保険 | ○ 手術後の経過年数による |

| 引受基準緩和型医療保険 | ○ 手術後の経過年数による |

それぞれの保険の概要を確認していきましょう。

一般の死亡保険やがん保険は、ヘルニアの治療中でも加入できることが多い

椎間板ヘルニアでも入れる保険1つ目は、一般の死亡保険やがん保険です。

一般的にがんや死亡は、椎間板ヘルニアと因果関係が薄いとされているため、椎間板ヘルニアの方でも入りやすい保険です。

死亡や高度障害状態に備える一般の死亡保険

死亡保険は、被保険者が死亡した場合や高度障害状態になった場合に保険金が支払われます。

一般の死亡保険も加入時に健康状態の告知は必要ですが、基本的には既往症が椎間板ヘルニアのみの場合には加入できる可能性が高いです。

もし、ヘルニア以外にも既往症がある場合には、加入結果が異なる場合がありますので注意しましょう。

死亡保険は、自分に万一のことがあったとき、残されたご家族を守るお守りのようなもの。大切な人がいる方は備えておくべきですね。

がんを保障するがん保険

がん保険とは、がんに特化した保険です。

がんによる、診断一時金や入院、通院などがん治療に関係する費用を保障します。

がん以外の病気や怪我は保障されませんが、その分、安い保険料で手厚いがんの保障を準備できることが特徴です。

生命保険や医療保険、がん保険などに加入する際には、健康状態の告知をする必要があり、告知の内容をもとに保険会社は加入できるかを判断します。

なるほど。告知は、保険に加入する際の重要なポイントなんだね。

その通りです。ではさっそく、がん保険の告知内容を確認してみましょう。

がん保険の主な告知内容

- 3カ月以内に、今までにがん、もしくは、上皮内がんになったことがあるか

- 3カ月以内に保険会社所定の病気で、医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内の健康診断で、保険会社により異なる所定の内容の、再検査等の指摘を受けたことがあるか

保険会社所定の病気に椎間板ヘルニアが含まれる商品は少ないため、椎間板ヘルニアの方でもがん保険に入れる可能性は高くなるのです。

がんは日本人の2人に1人がなると言われている時代です。万一に備えておくと安心ですね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般の医療保険は特別条件のない保険会社を選ぶ

椎間板ヘルニアでも入れる保険2つ目は、一般の医療保険です。

えっ、一般の医療保険に入れるの?

椎間板ヘルニア以外の既往症がなければ加入できる可能性は高いです。

ただし、保険会社により、特別条件が付加される場合があるので、注意が必要です。

特別条件の主な内容は以下の通りです。

特別条件の内容

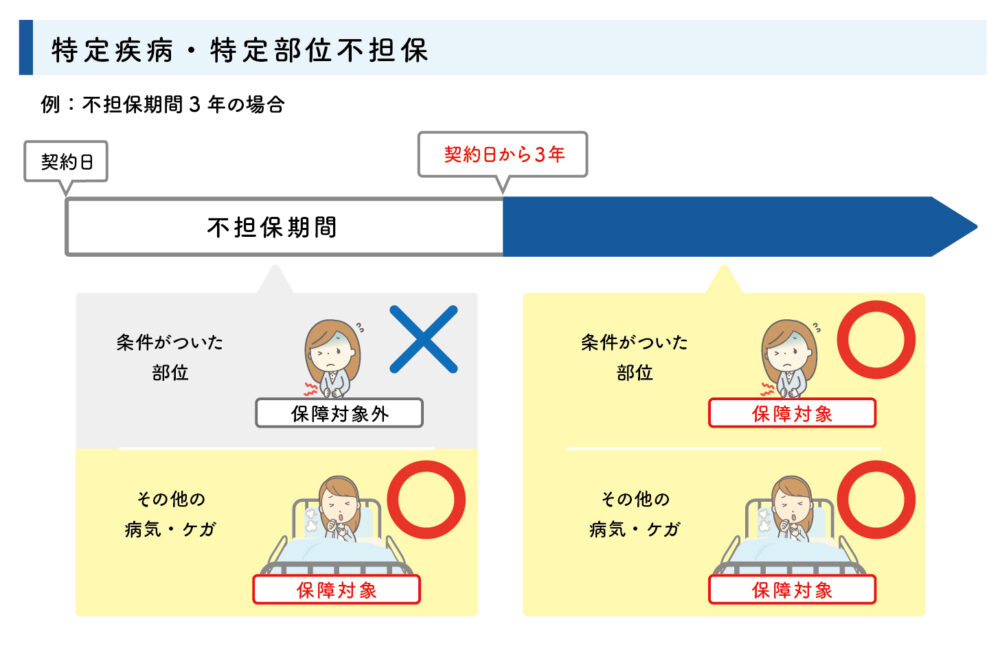

- 特定疾病・特定部位不担保

- 特定障害不担保

- 保険金削減

- 特別保険料

椎間板ヘルニアの症状次第では、特定部位不担保の条件が付加される場合があります。

特別条件の中でも、特定疾病・特定部位不担保となることは多く、特定された疾病や部位による病気や怪我で入院や手術をした場合、一定期間、保障の対象外となります。

つまり、腰椎に部位不担保の特別条件が付加された場合、保険加入後に、椎間板で入院をしても給付金は受け取れません。

一定期間、椎間板ヘルニアの保障がされないのは不安だな・・・。

保険契約時には、特別条件に納得して加入するための承諾書に署名をすることになります。

特別条件が承諾できない場合は、特別条件のない保険会社があるか再度検討してみましょう。

無条件で加入できる保険を探すのが面倒だ!と感じる方や、他の既往症があり一般の医療保険では検討が難しい場合には、このあとご紹介する引受基準緩和型医療保険がオススメです。

椎間板ヘルニアの悪化も保障される引受基準緩和型医療保険

引受基準緩和型医療保険とは、一般の保険より加入基準を緩和している医療保険のことです。

また、持病の悪化も保障されるので、椎間板ヘルニアで入院や手術をした場合も保障の対象になります。

引受基準緩和型医療保険の告知内容

引受基準緩和型医療保険の告知内容は一般の医療保険よりも少ない3項目程度で、回答は「はい」か「いいえ」の2択になります。

| 引き受け基準緩和型保険の主な告知事項 |

|---|

| 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか |

| 過去2年以内に、入院や手術をしたことがあるか |

| 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか |

この告知内容なら質問も少ないし簡単だね!

引受基準緩和型医療保険のメリット・デメリット

引受基準緩和型医療保険は、椎間板ヘルニアの方でも加入できるメリットの大きい医療保険です。

一方、一般の医療保険と比較するとデメリットと感じられる点もあるので、加入する際には必ずメリット・デメリットの両方を把握したうえで検討してください。

メリット

のデメリット

私は交通事故が原因でヘルニアになったんだけど、事故のときに自動車保険から給付金をもらったんだよね。

そういうときは医療保険からも給付されるのかな?

はい。交通事故の場合は、自動車保険と医療保険の両方から給付金が受け取れるので、安心してください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

健康告知が不要で多くの場合で加入ができる無告知型医療保険

無告知型医療保険とは、健康状態の告知が不要の医療保険です。

既往症が椎間板ヘルニアのみの方は「一般の医療保険」「引受基準緩和型医療保険」で十分の加入できる可能性が高いので、無告知型医療保険の検討は不要です。

しかし、他の既往症などで「引受基準緩和型医療保険」の加入も断れてしまった場合には、この無告知型医療保険がありますので安心してください。

告知が不要ってことは誰でも加入できるの?

加入の受け口は広いですが、「現在入院中の方」や「入院の予定がある方」などは加入できないので、注意が必要です。

持病や既往歴があり、過去に保険の加入を断られた方はお気軽にご相談ください。

無告知型保険のメリット・デメリット

無告知型保険のメリット・デメリットは以下の通りです。

無告知型保険であれば、年齢や職業などの条件が満たされていれば健康告知不要で保険に加入できます。

しかし、保険料が非常に高く、保障内容も一般の保険と比べると手薄い内容になってしまいます。

保険を検討される場合には、「一般の保険→引受基準緩和型保険→無告知型保険」の順番に検討して保障を充実させてくださいね。

椎間板ヘルニアの手術や入院などの治療費も医療保険に加入すれば安心

引受基準緩和型保険や無告知型保険は、保険料が割高なんだよね。高い保険料払うより貯蓄の方がいいような気もする…。

たしかに悩むポイントですよね。ところで、もし椎間板ヘルニアで入院や手術が必要となったとき費用がいくらになるかご存知ですか?

治療内容が健康保険対象であれば、高額療養費制度が利用できます。

高額療養費制度の自己負担額は、年齢や収入によっても異なるため一概には言えませんが、標準報酬月額28万〜50万円の方は月の自己負担限度額は約8万円です。

8万円くらいで済むんだ。じゃあ、保険に入らなくても貯金でまかなえそうだね。

そう思いがちですが、入院や手術をすると、他にもお金がかかることが多いんですよ。

まず、高額療養費制度には差額ベット代や食事代などは含まれません。

また、お見舞いの交通費や入院時の日用品など様々な出費がありますので、単純に毎月8万円の出費で済む訳ではないのが現実です。

そして、椎間板ヘルニアは退院後も通院するケースが大半です。

さらに、入院中に稼げるはずであった収入の喪失もあります。

臨時の出費としては安くない金額になると思いませんか?

そうね。そこまで考えたことはなかったけれど、言われてみると支払えるか心配になってきたわ。

保険は「もしも」のときのリスクをカバーするものです。

そのため、「もしも」が起こる前に加入することが重要なのです。

入院費や治療費だけでなく、通院保障などのある保険で「もしも」の事態に備えましょう。

椎間板ヘルニアでも保険給付の対象とならないケース

残念ながら、医療保険に加入したからといって、椎間板ヘルニアにかかる費用がすべて保障される訳ではありません。

ここでは、保険給付の対象とならないケースを2つお伝えします。

入院が無く通院治療のみの場合

保険給付の対象とならない1つ目は、入院が無く、通院治療のみの場合です。

医療保険でも通院が保障される「通院特約」がありますが、通院特約の多くの場合、「退院後の通院」という条件があります。

つまり、入院のない、通院のみの治療は医療保険の対象にならないことが多いのです。

厚生労働省:患者調査の平成8年から平成29年までのデータによると、退院後に通院している患者が増加しています。

今後も、治療を行った場合は退院後に通院する可能性は十分にあると思うので、通院リスクをカバーできる保障が必要になります。

退院後の通院保障を準備したい場合は、特約で付加することを忘れないようにしましょう。

日帰り手術が保険給付対象外の場合

保険給付の対象とならない2つ目は、日帰り手術が保険給付の対象になっていない場合です。

最近の医療保険は、日帰り手術も保障の対象になる商品がほとんどですが、過去に販売された商品では、「手術給付金の支払い条件は1泊2日以上」という商品もあります。

椎間板ヘルニアの手術には複数の方法があり、中には日帰りでできる手術もあります。

検討中の保険の手術支払条件は必ず確認しましょう。

すでに医療保険に加入している方は、この機会に日帰り手術も保障される保険に切り替えることをオススメします。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

椎間板ヘルニアでも入れる保険と注意点 まとめ

この記事では、椎間板ヘルニアの方でも入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 椎間板ヘルニアでも加入できる医療保険は「がん保険」「一般の死亡保険・医療保険」「引受基準緩和型医療保険」など複数ある

- 椎間板ヘルニアの方も一般の医療保険に無条件で加入できる可能性は十分にあるが、選ぶ保険会社によっては部位不担保の特別条件が付加される可能性がある

- 引受基準緩和型医療保険は、椎間板ヘルニアの治療中でも加入でき、悪化した場合も保障される

- 椎間板ヘルニアは完治することが難しい疾病なので、手術に備えて早めに医療保険に加入することが重要

- 入院のない通院のみの治療は、医療保険では保障されないことが多いので注意

椎間板ヘルニアの方でも、人によって加入できる保険は違います。

数ある生命保険会社のなかから、自分に最適な保険会社や保険商品を見つけることは時間と労力が必要になります。

そんなときは、ファイナンシャルプランナーの資格を持っている私たちに最適な生命保険選びのお手伝いをさせてください。

持病の方向けの保険を多く取り扱う弊社では、18社の保険会社の中からお客様の状況や希望に最適な商品をご紹介させていただきます。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。