大腸がんと診断され、治療や手術を受ける際、不安を感じる方も多いのではないでしょうか。

今回は、大腸がんで手術や入院をされたSさんにお話を伺いました。

どのような公的制度や保険を活用し、経済的な負担を軽減できたのかをご紹介しつつ、今後の備えとなる保険のお話もお届けします。

大腸がんだけでなく、持病のある方や、将来に備える保険を検討されている方はぜひ参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

大腸がんで入院・手術をされたSさんにインタビュー

インタビュアー

インタビュアー自己紹介をお願いできますか?

Sさん

Sさんはい。私は現在42歳、女性で、会社員として働いています。

3年前の2021年、大腸がんと診断され、治療を受けました。

大腸がん発見までの道のり:健康診断の重要性

大腸がんと診断されたきっかけを教えていただけますか?

Sさん実は、3年ほど前から会社の健康診断で検便の潜血反応が出ていたんです。でも、大腸の精密検査を受けるのが恥ずかしいのと、面倒くさいなと思って先送りにしていました。

ある日、ひどい腹痛で病院に行くことになり、ふと思い出して健康診断の結果を持参しました。

最初は胃腸炎と診断されたのですが、健康診断の結果を見た医師が精密検査を強く勧めてきました。

その週のうちに大腸内視鏡検査を受けたところ、大腸がんが見つかりました。

翌週には消化器内科で内視鏡を使って切除しましたが、腸壁にもがん細胞が進出していることがわかり、大腸の一部を切除する必要があると言われました。

インタビュアー

インタビュアー最終的にどのような治療を受けられたのでしょうか?

Sさん仕事や家庭の都合をつけて、2週間後に外科に入院し、大腸の一部切除手術を受けました。入院期間は2021年7月の14日間でした。

大腸がん治療にかかる費用と保険の役割

インタビュアー入院や治療にかかった費用はどのくらいでしたか?

Sさん健康保険対象の費用が22万円で、これには入院費、手術費が含まれています。個室を利用したので、保険対象外の費用が28万円かかりました。

合計で50万円ほどになりますね。

インタビュアーその費用をどのように工面されましたか?

公的制度は利用されましたか?

Sさん高額療養費制度と傷病手当金を利用しました。それ以外には、生命保険の入院特約、がん保険、医療保険からの給付金を活用しました。

インタビュアー保険に加入していて良かったと感じたことはありますか?

Sさん本当に保険に加入していて良かったと思います。生命保険(死亡保険)の入院特約、クレジットカード会社の医療保険、がん保険の3つから給付金がおりて、治療費に充てることができました。

退院後すぐに請求手続きを行い、各社とも2週間ほどで保険金を振り込んでくれました。

私の収入ではとても貯金できないような額だったので、驚きました。

がんと聞いて精神的に参っていましたが、入院費や治療費をまかなうだけでなく貯蓄が増えたので、お金の不安が減った事は気持ち的に大きかったです。

Sさんさらに生命保険に生存給付金特約を付けていたので、毎年7月に生存給付金がもらえるようになり、家計の助けになっています。

この経験は友人にも話し、がんの怖さとともに入院に備える保険の大切さを伝えています。

インタビュアー入院中に困ったことはありましたか?

特にコロナ禍での入院だったと伺いましたが。

Sさんそうですね、コロナ禍で医療機関は厳戒体制だったため、家族も病棟に見舞いに来ることができませんでした。

そのため、着替えの洗濯や生活雑貨の差し入れなど、家族に一切頼めませんでした。

必要なものは病院併設のコンビニで買い揃え、パジャマや下着の洗濯は病院指定のクリーニングを頼みました。

このクリーニングがなかなか高く、戻りも遅かったので不便でした。

インタビュアー収入面での影響はありましたか?

Sさん幸い入院先でもネットが使えたので、後半の1週間は病室からリモートワークをして、収入の減少は最低限で抑えることができました。

ただ、有給休暇が残っていなかったので、トータルで8万円ほど月収が減りました。

インタビュアー大腸がんの治療を経験されて、保険について他の人に伝えたいことやアドバイスはありますか?

Sさん独身の方や子供のいない既婚者の中には、生命保険は必要ないと思う人もいるかもしれません。

確かに、万一の時に残された家族のための保険金は少なくてもいいかもしれません。

しかし、自分が入院した時のための保険は今とても充実しているので、何らかの医療保険は絶対に必要だと思います。

高額療養費制度は利用しましたが、健康保険がきかない個室ベッド代や、入院に必要な雑貨、退院後も定期的に通院しなければならないことを考えると、公的な制度だけでは足りません。

私の経験から言えば、絶対に医療保険には入っておくべきです。

Sさんあと、健康診断を必ず受けること、そして少しでも異常が見つかったら、恥ずかしがらずに精密検査を受けることをお勧めします。

インタビュアー貴重なお話をありがとうございました。

Sさんこの話が誰かのお役に立つことを願っています。

健康に気を付けて、充実した日々を過ごしていきたいです。

医療保険の手術給付金の基本知識

大腸がんの治療で手術を受ける方は多く、その際には保険金を請求するケースも少なくありません。

病気やケガで手術を受けた場合、手術給付金が支払われるかどうか、またその金額について不安に感じる方も多いでしょう。

手術給付金の条件は、新たに医療保険を選ぶときだけでなく、既に加入している保険を見直す際にも重要なポイントになります。

この記事では、手術給付金の仕組みや対象となる手術、さらに医療保険に加入する際に確認しておきたい注意点をわかりやすくご紹介します。

そもそも手術給付金とは?

手術給付金とは、医療保険に加入している方が、病気やケガを理由に指定された手術を受けた際に受け取ることができる給付金です。

給付金の支払い回数や条件は、保険会社や保険商品の内容によって異なります。

たとえば手術を受けてから一定期間ごとに支払われる場合や、保険期間中であれば回数制限なしで支払われる場合もあります。

また、複数の手術を同日に受けた場合、最も支払額が高い手術に対してのみ給付金が支払わるのが一般的です。

一方、入院給付金は入院が必要な治療が前提となりますが、手術給付金は外来手術でも給付の対象となることがあります。多くの保険会社では、入院手術と外来手術それぞれに異なる給付条件を設定しているため、外来手術と入院手術の給付条件に差がある場合がありますので注意しましょう。

手術給付金の対象となる手術

手術給付金はすべての手術が対象になるわけではなく、給付対象となる手術とそうでない手術があるため、注意が必要です。どの手術が給付対象になるのか、しっかり把握しておきましょう。

手術給付金の対象手術は医療保険によって異なる

手術給付金の対象となる手術は、加入している医療保険によって2つのタイプに分けられます。

① 公的医療保険に連動する約1,000種の手術

公的医療保険制度の対象となる約1,000種類の手術が給付対象となる医療保険が一般的です。多くの医療保険はこのタイプを採用しており、公的医療保険に連動するため、対象外だった手術が新たに対象に加わることもあります。医療技術の進歩に対応した柔軟な仕組みとなっている点が特徴です。

② 保険会社が定める88種類の手術

もう一つのタイプは、保険会社が約款で定めた88種類に分類された手術が対象となる医療保険です。一見、1,000種類に比べると少なく感じるかもしれませんが、これらは手術を大きくカテゴリー分けしており、実際には600種類前後の手術が対象となります。一般的な手術はほぼカバーされています。

手術が給付対象になるかどうかを判断するのは難しいため、手術を受ける際には、医師にその手術が公的医療保険の対象かどうか、さらに正式な手術名や手術コードも確認しておくと安心です。

ファイナンシャルプランナー

ファイナンシャルプランナー今の医療保険は「公的医療保険に連動する1,000種類の手術」に対応するタイプが主流です!

手術給付金の支払い対象外となる手術

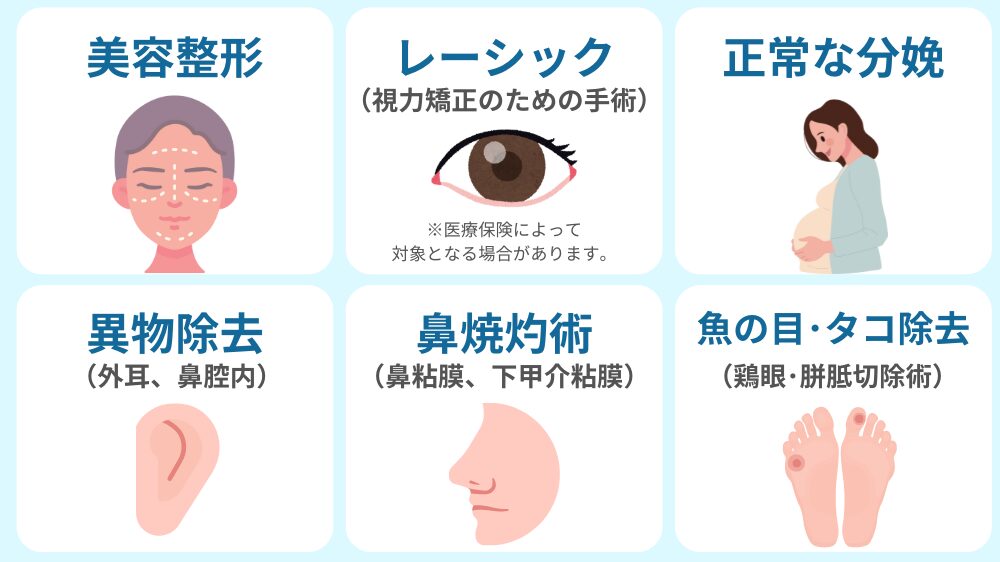

保険の保障が開始する前に発症していた病気やケガを原因とした手術は、原則として給付対象にはなりません。また、美容整形手術や、正常分娩、視力矯正手術(レーシックなど)など、治療が目的ではない手術も給付対象外となります。

手術給付金はいくらもらえるのか?

手術給付金として実際に受け取れる金額は、加入している医療保険によって大きく2つのタイプに分かれます。

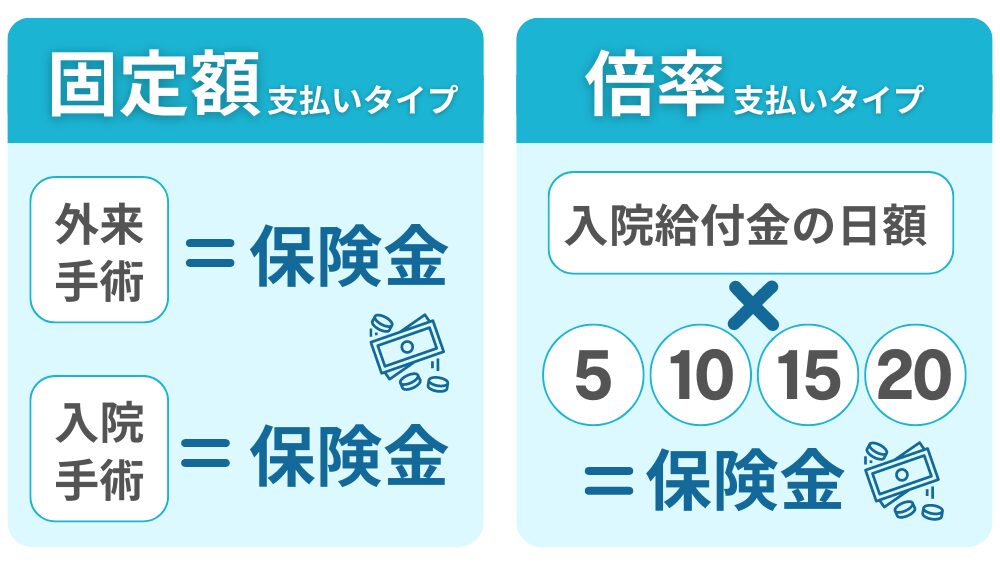

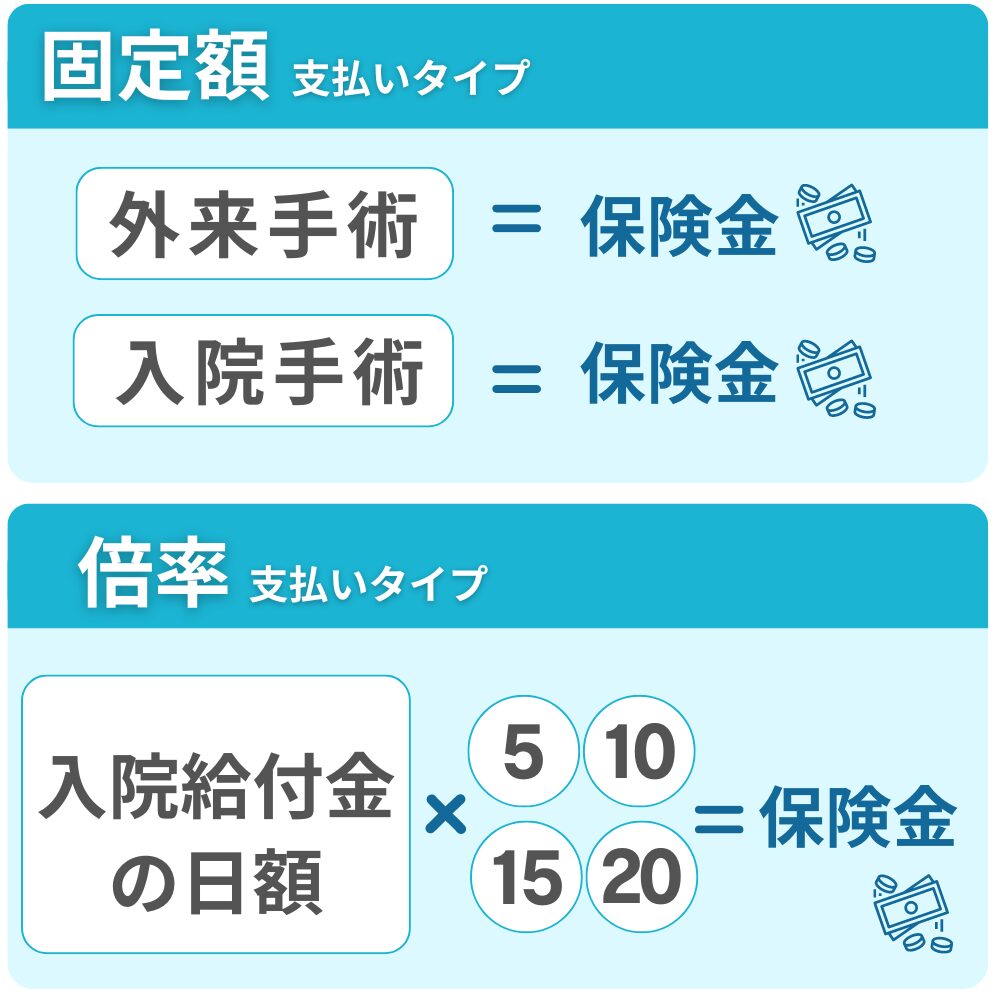

① 固定額支払いタイプ

手術の内容に関係なく、1回の手術につき定額で給付金が支払われます。

多くの保険会社では、入院手術と外来手術で異なる倍数や給付額を設定しています。

② 倍率支払いタイプ

保険会社の約款で定められた手術が対象となり、入院給付金の日額に手術の種類に応じた倍率を掛けて計算された手術給付金が支払われます。

軽度な手術は倍率が低く、重い手術になるほど倍率が高く設定されているのが特徴です。どの手術が対象となり、どの倍率が適用されるかは、保険会社ごとに異なるためよく確認しましょう。

医療保険を選ぶ際に手術に備えるポイント

医療保険を選ぶ際に、手術給付金に関するポイントを確認することはとても重要です。以下の4つのポイントに注目しましょう。

| 手術給付金の給付金額 | 手術保障を充実させたい場合は、手術給付金の金額が高めに設定されている医療保険を選ぶことが重要です。保険商品によっては、入院日額や手術の種類にかかわらず、手厚い手術費用をカバーするプランもあります。 | |

| 手術給付金の給付条件 | 給付対象の手術であれば何度でも給付を受けられる保険が多いですが、保険会社によっては制限がある場合もあります。例えば、60日に1回や、1日につき1回のみの給付といった条件が設定されていることがあります。 | |

| 女性疾病やがんの備え | 女性特有の病気やがんに対する保障を強化したい場合は、特約を活用して手術給付金を上乗せできるかどうかも確認しましょう。 | |

| 先進医療への備え | 先進医療特約を付けることで、保険適用外となる高額な医療技術料をカバーできます。選択肢を広げるためにも、先進医療特約を検討することをおすすめします。 | |

ファイナンシャルプランナー医療保険を選ぶ際は、手術給付金の支払い条件をしっかり確認しましょう。現在加入している保険の条件も見直し、最新の内容に変更しておくと安心です!

では、これからは大腸がんに罹患された方が、どのように生命保険や医療保険を検討すべきかについて解説します。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

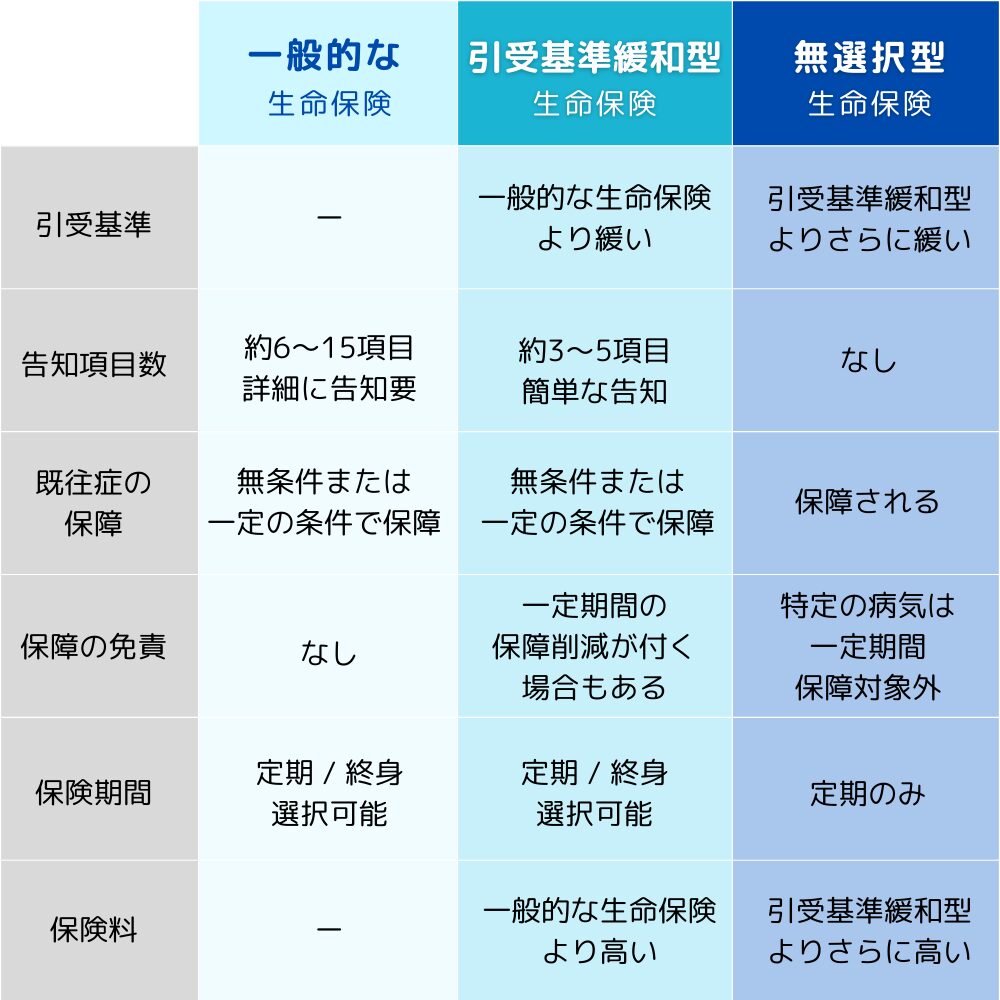

生命保険を検討する基本的な考え方

持病を持っている方が生命保険を検討する際には、まずは自分の健康状態に合った保険を選ぶことが大切です。

ファイナンシャルプランナー生命保険にはいくつかの種類があり、それぞれ特徴や加入条件が異なるため、状況に応じた選び方が求められます。

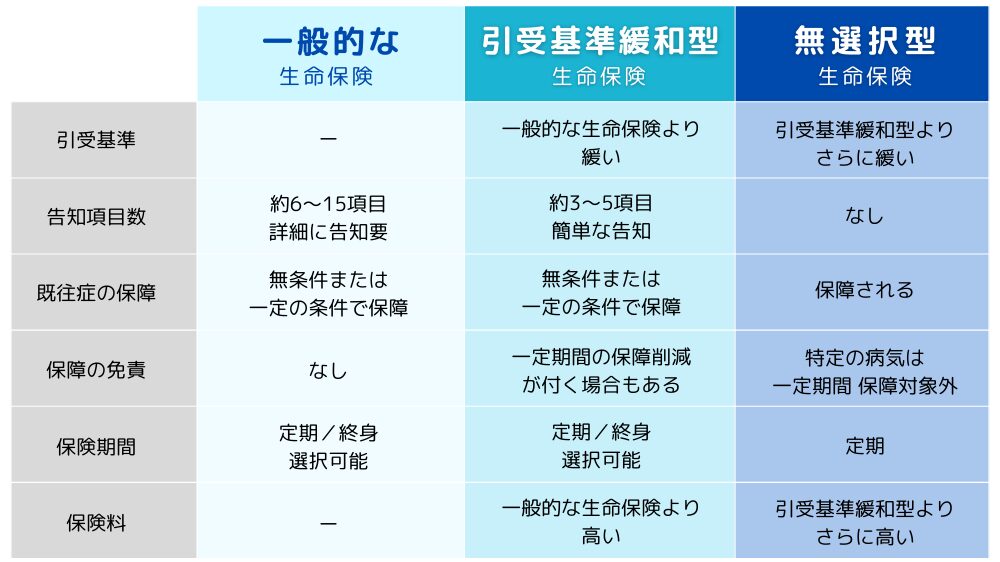

まず、一般的な生命保険は、保険料が比較的安く、保障内容も充実しています。しかし、加入する際には告知が必要で、持病がある場合は加入が難しくなることがあります。そのため、まずは一般の生命保険で加入できるかを確認することが第一歩です。

次に、一般の生命保険で加入が難しい場合は「引受基準緩和型保険」を検討しましょう。この保険は、一般の生命保険に比べて保険料は割高ですが、告知が簡単であり、持病がある方でも比較的加入しやすいのが特徴です。持病があっても加入できる可能性が高いため、多くの方に適しています。

それでも加入が難しい場合には「無選択型生命保険」を検討します。この保険は、告知が不要でさらに加入しやすいですが、その分保険料が高く設定されています。選択肢としては最終手段となりますが、持病を持っている方でも安心して加入できるメリットがあります。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、それでも難しい場合は無選択型生命保険という順番で検討することがポイントです。

自分に合った生命保険を見つけるために、ぜひこの流れで検討してみてください。

では、「大腸がんで入院・手術後は保険に加入できるのか」をこれからご紹介します。

大腸がんで入院・手術後 保険に加入できるのか

大腸がんで入院・手術後、保険に加入することはできるのでしょうか。

保険会社によっても、加入できるかは異なりますが、一般的な内容をご紹介します。

| 保険種類 | 加入可否 |

|---|---|

| 一般的な生命保険 (死亡保険) | 加入不可が多い傾向です。 |

| 一般的な医療保険 | 加入不可が多い傾向です。 |

| がん保険 | 加入不可が多い傾向です。 |

| 引受基準緩和型 生命保険(死亡保険)・医療保険 | 保険会社によって異なりますが 大腸がんの診断また寛解後、数年経過していれば加入できる可能性があります。 |

| 無選択型生命保険(死亡保険)・医療保険 | 加入できる可能性が高いです。 (※加入時の年齢制限がある場合がございます。) |

ファイナンシャルプランナー「この場合はどうなんだろう?」と迷ったらお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般的な生命保険(死亡保険)・医療保険とは?

一般的な生命保険(死亡保険)・医療保険は、引受基準緩和型の保険と比べて告知内容が多く、持病がある方には審査が厳しいですが、保険料が安く、保障内容も幅広くなっています。

告知事項に当てはまる場合でも、加入することができますが、審査基準や結果は加入を希望される保険会社・保険商品によっても異なります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

主な審査結果は下記のとおりです。

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

ファイナンシャルプランナー具体的に見ていきましょう!

大腸がん:一般的な生命保険(死亡保険)への加入可否傾向

大腸がんを含め、病気やケガで入院や手術をした場合には、保険に加入しづらくなります。

保険会社が新規契約者の健康状態を重視し、リスク評価を行うためです。

過去の病歴は、将来の健康リスクを示す重要な指標となるため、保険会社は慎重な姿勢を取ります。

今回の大腸がんの場合、加入不可の保険商品が多い傾向です。

大腸がん:一般的な医療保険への加入可否傾向

大腸がんを含め、病気やケガで入院や手術をした場合には、保険に加入しづらくなります。

保険会社が新規契約者の健康状態を重視し、リスク評価を行うためです。

過去の病歴は、将来の健康リスクを示す重要な指標となるため、保険会社は慎重な姿勢を取ります。

今回の大腸がんの場合、加入不可の保険商品が多い傾向です。

一般的な保険に加入できない、もしくは加入できたとしても特別条件がつく場合、下記の選択肢があります。

- 加入できるまで待つ

- 一時的に引受基準緩和型の保険に加入し、その後、一般的な保険の加入条件が整ってから切り替える

場合によっては、特別条件付きの一般的な保険よりも、引受基準緩和型の保険の方が、保険料が安くなったり、保障内容が充実したりすることがあります。慎重に検討することが大切です。

ファイナンシャルプランナー大腸がんの場合は、一般の生命保険に加入できたとしても特別条件が付く可能性は高いです。今後のために理解しておくといいでしょう。

特別条件付きでの加入ができる可能性もある

大腸がんなど持病のある方が一般的な生命保険に加入する際、「寛解」や「完治」から5年経過していない場合でも、特別条件付きであれば加入できることもあります。

主な特別条件

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

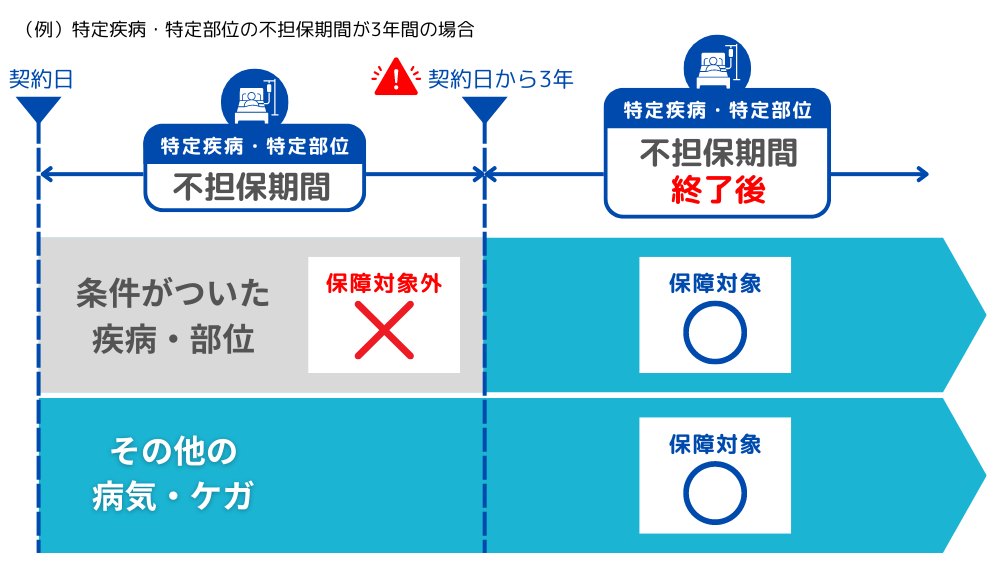

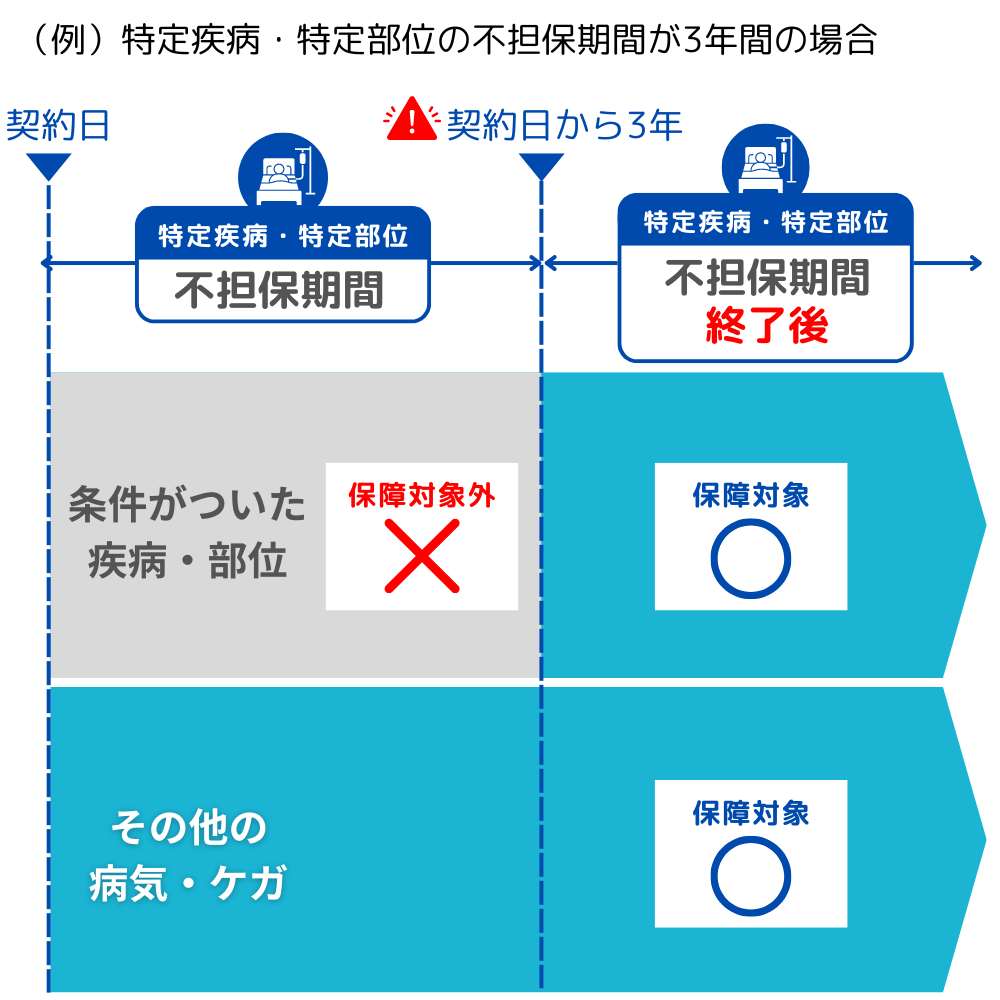

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

引受基準緩和型の保険

一般的な保険と引受基準緩和型の保険、無選択型の保険の違いを見てみましょう。

加入のしやすさ、保障内容、保険料など、それぞれ特徴があります。

引受基準緩和型の保険は、一般的な保険より保険料は割高ですが、告知事項が少なく、加入しやすい点が特徴です。

また、引受基準がさらに緩い無選択型の保険よりも保険料は安く設定されています。

引受基準緩和型保険の

主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

大腸がん:引受基準緩和型生命保険(死亡保険)・医療保険への加入可否傾向

今回の大腸がんの場合、寛解後、数年経過していれば加入できる可能性があります。

また、保険商品によっては診断後から数年経過していれば治療中でも加入できる可能性があります。

その経過年数・加入可否は、保険会社によって異なります。

加入可能な年数に達していない方は、まず引受基準緩和型の生命保険に加入し、その後、条件が整い次第、一般的な生命保険への切り替えを検討するのも一つの方法です。

引受基準緩和型告知事項の経過年数に達していないために現在加入できない場合、下記の選択肢があります。

- 告知事項の経過年数が経つまで待つ

- 一時的に無選択型保険に加入し、その後、引受基準緩和型保険に切り替える

ただし、無選択型保険は保険料が割高で、保障内容にも制限があるため、保険料と保障内容のバランスを慎重に考慮する必要があります。この点については後述いたします。

引受基準緩和型生命保険のメリット・デメリット

ファイナンシャルプランナー現在入院中の方は加入できないので、注意してください。

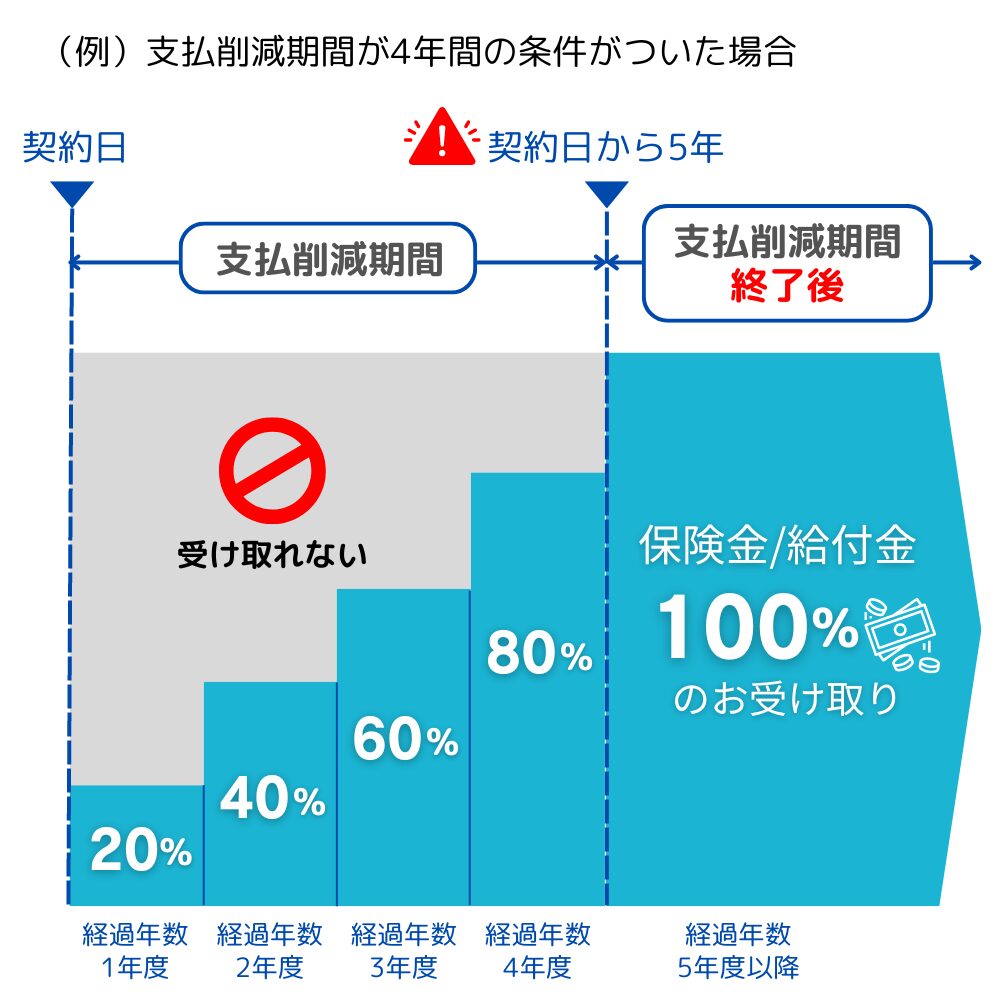

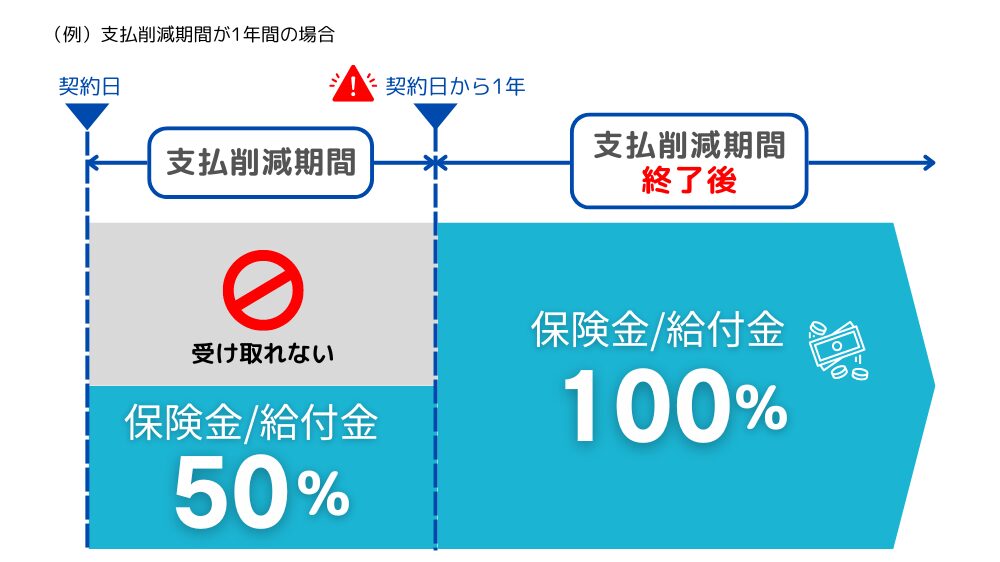

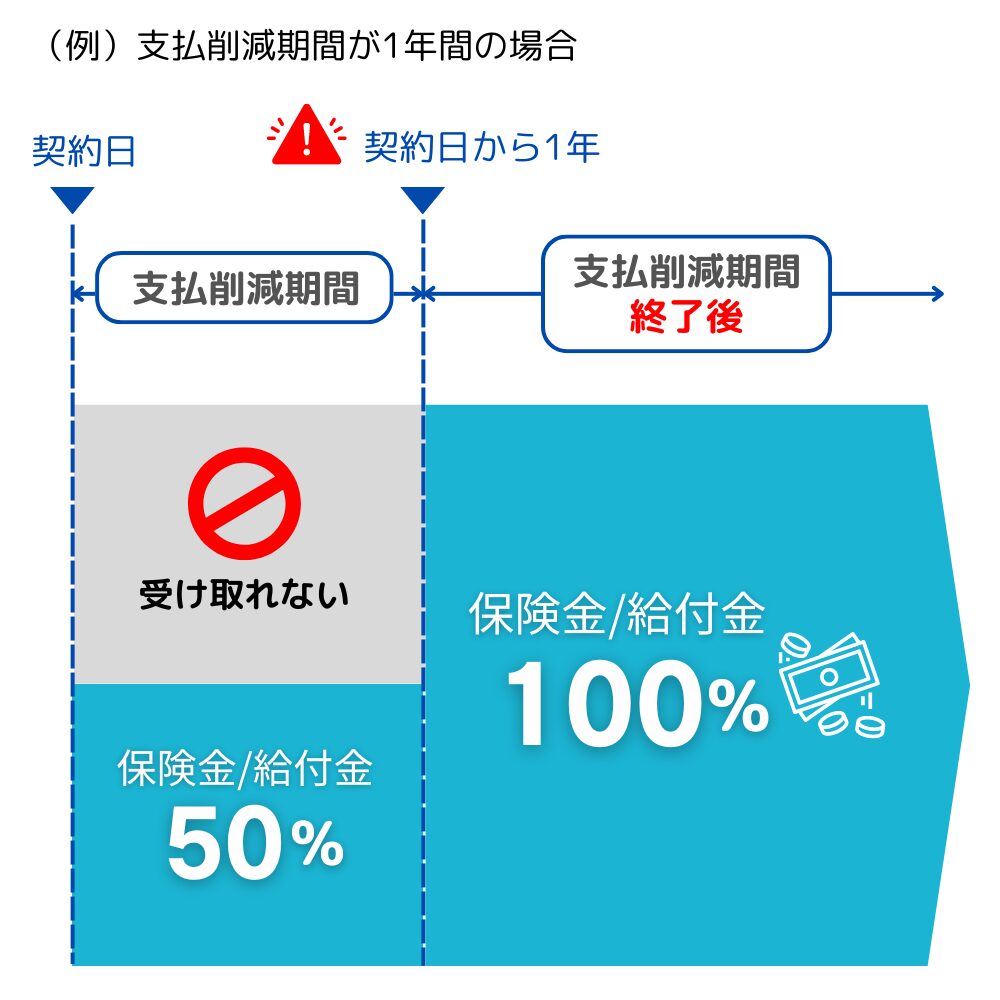

注意事項 引受基準緩和型生命保険の支払削除期間について

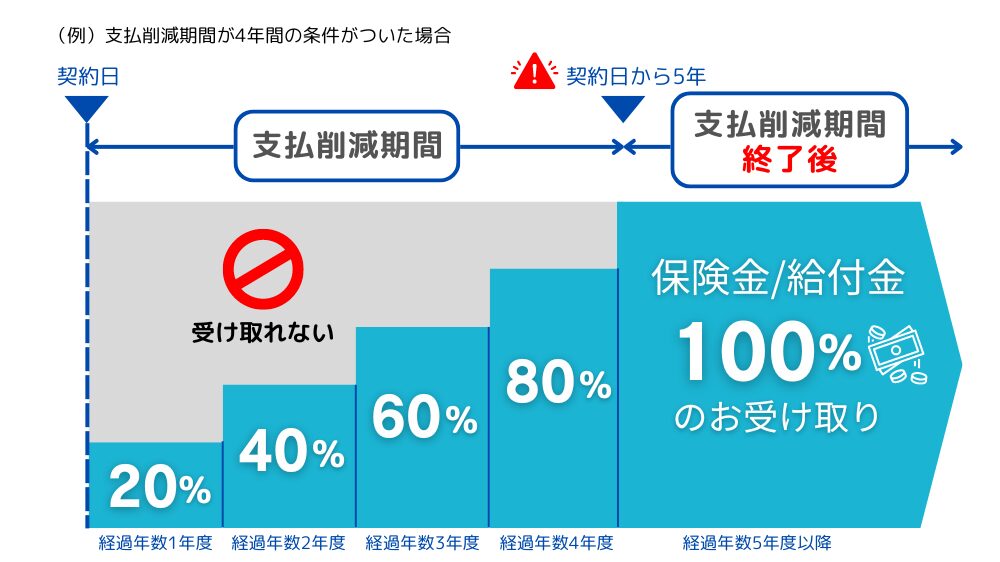

引受基準緩和型生命保険は、持病や既往症がある方でも加入しやすい保険です。

健康告知が緩和されているため、リスクが高まることから保険会社はリスク管理のために支払削除期間を設けていることがあります。

この期間中に発生した入院や死亡については、保険金の支払いが制限されます。

支払削減期間が設けられているかどうかは、保険会社や保険商品によって異なります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの例では、1年経過したら給付金が全額出るということです。

支払削減期間がない保険商品もあるので、保険を選ぶときはその点に注目しましょう!

無選択型・無告知型 生命保険(死亡保険)・医療保険

無選択型・無告知型生命保険や医療保険は、健康状態や既往症に関する告知を必要とせず、誰でも簡単に加入できる保険商品です。

ただし、保険料が高めに設定されていたり、保障内容に制限があるため、慎重に検討することが重要です。

引受基準緩和型保険の加入が難しい場合など、段階を踏んで無選択型保険を検討するのも一つの方法です。

無選択型保険は無告知で加入できるとは言え、「一時選択/危険選択」というものがあり、身体上・環境上・道徳上の危険から加入を断られる場合があります。

【身体上の危険の一部例】

- 入院中

- 認知症

- 余命宣告を受けている

- 入院中

- 認知症

- 余命宣告を受けている

【環境上の危険の一部例】

- 危険度の高い職業や仕事の内容

【道徳上の危険の一部例】

- モラルリスク(過去に保険金の不正請求があった等)

無選択型・無告知型 生命保険のメリット・デメリット

ファイナンシャルプランナー70歳までしか加入できないなど、年齢制限もありますので注意が必要です。

今回の大腸がんが寛解や完治した後、告知事項の経過年数の関係で引受基準緩和型保険に加入できない場合は、以下の選択肢が考えられます。

- 一時的に無選択型保険に加入し、後に引受基準緩和型保険へ切り替える

- 引受基準緩和型保険に加入できる年数が経過するまで待つ

無選択型保険は、告知なしで加入できる一方で、保険料が他の保険より割高であり、保障内容に制限があるため、必要な保障を用意できない場合があります。

保険料と保障内容のバランスがご自身の希望に合っているかを慎重に検討する必要があります。

また、無理に保険料が高い保険に加入せず、その分を貯蓄に回すという選択肢もあります。

これらの選択肢は、持病の有無や健康状態、年齢、経済状況、家庭環境など、さまざまな要素を考慮して、複数の保険商品の保険料や保障内容を比較して判断することが重要です。

自分だけで判断が難しい場合は、保険の専門家に相談することをおすすめします。

がん保険

がん保険は、がんに特化した保険商品となっているため、

医療保険と比べて、保険料が安く、がんの治療に対する保障が手厚いのが特徴です。

がん保険は、一般的な生命保険や医療保険とは告知事項が異なるため、加入しやすくなる場合もありますが、良性ポリープなどがんに近い病気があると加入が難しくなるという特徴もあります。

がん保険の告知内容

- 今までに、がんまたは上皮内新生物(※)にかかったことがありますか。

※癌・白血病・肉腫・骨髄腫・リンパ腫・カルチノイド・GIST・真性赤血球増加症・骨髄異形成症候群(MDS)・本態性血小板血症・パジェット病・ボーエン病・上皮内がん・高度異形成 等 - 最近3か月以内に、別表1(※)の病気または病状で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

※別表1の一部抜粋(保険会社によって異なります)

病気:ポリープ、腫瘍、ポリポーシス、細胞診や組織診の結果の異常、腫瘍マーカーの異常、B型・C型肝炎ウイルスキャリア、慢性肝炎、肝硬変、慢性膵炎、潰瘍性大腸炎、クローン病、慢性腎炎、慢性腎不全、乳房の異常

病状:不正性器出血、下血、血便、肉眼的血尿 - 過去2年以内に、健康診断・人間ドック・がん検診をうけて、別表2(※)の臓器や検査結果の異常(要再検査・要精密検査・要治療)を指摘されたことがありますか。

※別表2の一部抜粋(保険会社によって異なります)

臓器:脳、心臓、甲状腺、肺、食道、胃、腸、肝臓、腎臓、膵臓、胆のう、前立腺、子宮、卵巣、乳房

検査:尿検査、血液検査、眼底検査、便検査

大腸がん:がん保険への加入可否傾向

大腸がんを含め、がんに罹患された経験がある場合には、保険に加入しづらくなります。

保険会社が新規契約者の健康状態を重視し、リスク評価を行うためです。

過去の病歴は、将来の健康リスクを示す重要な指標となるため、保険会社は慎重な姿勢を取ります。

今回の大腸がんの場合、加入不可の保険商品が多い傾向です。

がん保険への加入が難しくても、寛解から数年経過していれば引受基準緩和型医療保険に加入して「がん特約」を付帯するという選択肢もあります。

その経過年数・加入可否は、保険会社によって異なりますので注意が必要です。

引受基準緩和型医療保険でがんの保障を用意する場合、健康告知の内容が緩和されているため加入しやすくなります。

がん保険と比べると特約の種類が少なく選択の幅が狭くなりますが、基本的な保障を確保するための選択肢としては適しています。

ファイナンシャルプランナーがん保険の告知事項は保険会社ごとに大きく異なるため、同じ病気でも保険会社によって加入の可否が変わることがあります。

告知事項はパンフレットに記載されていないため、保険のプロである私たちにご相談ください!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

ファイナンシャルプランナーからのコメント

今回のインタビューを通じて、大腸がんの早期発見や保険の大切さについて改めて感じました。

特に、健康診断はとても重要で、少しでも異常があれば早めに精密検査を受けることが安心につながりますね。

また、公的な制度である高額療養費制度や傷病手当金は治療費を軽減する上で助けになりますが、個室のベッド代や日常の雑貨費用など、健康保険が適用されない部分では、医療保険やがん保険の給付金が大変役立ったとのこと。

生命保険の入院特約や医療保険が、経済的にも精神的にも大きな支えとなったようで、本当によかったです。

皆さんも、今のうちに自分に合った保険を見直し、予想外の出費に備えておくことが大切です。

現在保険に加入中の方も、保険の内容を確認し、不足がないかチェックしてみてくださいね。

保険選びで迷ったら、ぜひお気軽にご相談ください!

大腸がんと保険 よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

大腸がんの早期発見と適切な保険選びは、身体的にも精神的にも経済的にも大きな影響があります。

健康診断を定期的に受け、異常が見つかった場合は速やかに精密検査を受けることが重要です。

保険面では、公的制度(高額療養費制度、傷病手当金)の活用に加え、個人で加入する保険も重要な役割を果たします。

大腸がん経験者の場合、一般的な生命保険や医療保険への加入は難しい傾向にありますが、引受基準緩和型保険や無選択型保険などの選択肢があります。

ただし、これらの保険は保険料が高くなる傾向があるため、自身の状況に応じて慎重に選択する必要があります。

また、寛解後一定期間経過すれば、より有利な条件での加入が可能になる場合もあります。

ご自身の健康状態に合わせた保険選びに迷った際は、私たち保険の専門家に相談にぜひご相談ください。

適切な保障を確保することで、万が一の際も安心して治療に専念できる環境を整えられるよう、一人ひとりに合った保険選びをサポートします。