前立腺がんは、日本の男性において比較的よく見られる病気であり、その罹患率も年々上昇傾向にあります。

2020年の厚生労働省「全国がん登録 罹患数・率 報告」によれば、前立腺がんの罹患数は87,756人で、全男性がん患者の約16.4%を占めており、これは男性のがん部位別で最も多い数字です。

このような病気にかかると、治療だけでなく、その後の生活についても多くの不安が生じますよね。

特に、「前立腺がんを経験したら、生命保険に入れるのだろうか?」と考える方も多いでしょう。

家族のためにも、将来の安心を確保したくなりますよね。

しかし、前立腺がんの治療を受けた後でも本当に保険に加入できるのでしょうか?

加入を検討する際、保険の条件や審査基準について悩むことも少なくありません。

治療の不安と同時に、保険加入に対する不安も重なり、心配事が増えてしまうかもしれません。

そこで、保険の専門家であるファイナンシャルプランナーさんに、前立腺がん経験者が保険に加入できるのか、詳しく聞いてみることにしました。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

前立腺がん経験者からの保険の相談事例

らいおんくん

らいおんくん前立腺がんの治療経験がある人でも、保険に入れるのかな?

ファイナンシャルプランナー

ファイナンシャルプランナー「前立腺がん」だね。

過去に加入できたお客様がいたよ!

らいおんくんそうなの!詳しく聞かせて!

ファイナンシャルプランナー保険会社や商品によって加入条件は異なるので、

申込み時の年齢やお身体の状況などさまざまな条件にもよるけど、

今回は佐藤さん(仮)のケースを紹介するね!

当時のお客様のご希望

お身体の状態

5年前(51歳のとき)に「前立腺.がん」と診断され手術・入院をして治療が終了。

保険のご希望

医療保険とがん保険の新規加入をご検討。

闘病の費用を自己負担した経験から、もしもの時に備えたいと思うようになり、検討されたようです。

ファイナンシャルプランナー

ファイナンシャルプランナー「昔、前立腺がんをやっちゃったんだけど入れるかな?」と佐藤さんから相談を受けたことからご提案をさせてもらいました。

前立腺がんに罹患した後に保険加入できる条件とポイント

前立腺がんに罹患された方が保険を検討するうえで重要なポイントを解説します。

治療終了時期と保険加入審査のタイミング

前立腺がんなどに罹患した方が保険を検討する際、重要なのは治療が終了してからの経過期間です。

生命保険に加入する際には、現在の健康状態を正確に告知する必要があります。

がんの場合、以下のような情報が審査において重要な要素となります。

- がんと診断された時期

- 現在の治療状況

- 治療が終了した時期

特に、治療が終了してからの経過期間は大きなポイントです。

5年以上経過していれば、選べる保険の種類が増えます。

さらに、7年以上経過していると、一般的な保険に加入できる可能性も出てきます。

具体的な条件や審査基準は保険会社ごとに異なるため、加入を検討する際には必ず詳細を確認し、複数の保険会社を比較することが大切です。

ファイナンシャルプランナーご自身で多くの保険会社を比較するのは大変なので、ファイナンシャルプランナーに相談するといいですよ!

前立腺がん:佐藤さん(仮)における保険加入の可能性

今回ご相談いただいた佐藤さん(仮名)の場合、6年前に前立腺がんの治療を終了され、他に持病や病歴がないことから、私の見解は以下の結果となりました。

| 一般的な 生命保険 | 一般的な 医療保険 | がん保険 | 緩和型 生命保険 | 緩和型 医療保険 | 無選択型 生命保険 | |

| 加入可否 |

※あくまでも最終的な判断は保険会社に委ねられます。

ファイナンシャルプランナーこの見解をもとに、

まずは佐藤さん(仮)にご要望をヒヤリングしました。

ファイナンシャルプランナーが提案した保険プラン

佐藤さん(仮)の保険で希望される保障内容について改めて確認したところ、以下の通りでした。

・入院・手術をしたときに自己負担が少しでも軽減できる保険に入りたい

・がんの保障を手厚くしたい

・脳血管疾患や心疾患にも不安を感じている

・通院の保障もあると安心

・最終的な葬儀費用を少しでも用意しておきたい

ファイナンシャルプランナー一般的な生命保険・医療保険の検討が難しいという判断だったので、引受基準緩和型の医療保険でご提案させていただきました!

| 緩和型医療保険 | |

| 入院日額(120日型) | 日額 5000円 |

| 手術給付金 | 5万円(外来)・10万円(入院中) |

| 先進医療特約 | 通算2000万円まで |

| 三大疾病一時金特約 | 50万円 |

| 通院特約 | 日額 3000円 |

| 死亡保障 | 50万円 |

らいおんくん引受基準緩和型の医療保険でもこんなに保障がつけられるんだね!

ファイナンシャルプランナーそうだね!

特約を追加することで佐藤さん(仮)のご要望に近い内容になったね!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

前立腺がん経験者が保険を選ぶ際の重要なポイント

持病がある方が生命保険を選ぶときは、まず自分の健康状態に合ったものを選ぶことが大切です。

生命保険にはいくつか種類があり、それぞれ特徴や加入条件が違うため、自分に合ったものを選ぶ必要があります。

加入のしやすさで分かれる保険の種類

加入しやすさで分けると、保険は大きく3つのタイプに分けられます。

- 一般的な生命保険

- 引受基準緩和型保険

- 無選択型生命保険

3つの保険 それぞれの特徴

一般的な生命保険、引受基準緩和型保険、無選択型生命保険の特徴を比較しました。

加入のしやすさや告知事項、保険料、保障内容など、それぞれの保険の違いを見ていきましょう。

| 一般的な生命保険 | 引受基準緩和型保険 | 無選択型生命保険 | |

| 加入のしやすさ | 持病があると難しい | 持病があっても加入しやすい | 持病があってもより加入しやすい |

| 告知事項 | 告知する事項が多い | 告知する事項が少ないので簡単 | 告知がないので簡単 |

| 保険料 | 保険料が安い | 保険料が割高 | 保険料がさらに高い |

| 保障内容 | 保障内容が充実しているので選べる | 選べる保障が限定されている | さらに保障が限定されてしまう |

保険を選ぶポイント:検討する順番をおさえること

持病をお持ちの方が生命保険を選ぶ際には、自分の健康状態に合った保険を見極めることが重要です。

特に、検討する順番が重要です。

まずは一般的な生命保険を優先的に考え、難しい場合は次に引受基準緩和型保険を検討、それも難しい場合は最終的に無選択型生命保険を検討することになります。

らいおんくん

らいおんくん今回の佐藤さんのケースも同じように順番に確認したんだね!

ファイナンシャルプランナーそうだよ!

今回は一般的な生命保険の検討が難しかったので、引受基準緩和型保険をおすすめしたよ!

治療中に加入できる保険は限られている

現在、前立腺がんの治療中の方にとって、佐藤さん(仮)に提案した内容をそのまま検討するのは難しいかもしれません。

治療中の場合、選べる保険は非常に限られており、加入できるとしても保障内容が制限されたり、保険料が高くなる可能性があります。

すでに加入している保険がある場合は、その契約を失効させないことが非常に重要です。

保険料の未払いで契約が失効すると、再度加入することが困難になったり、加入条件が厳しくなる可能性があるため、保険料の支払いは確実に行いましょう。

まずは、現在加入している保険の保障内容を確認し、どのような場面でいくらの保障が受けられるのかをしっかり把握しましょう。

その上で、保障が十分でない場合や、保障内容に不安がある場合は、利用できる公的な制度も併せて確認しておくことが重要です。

公的制度についての詳細は、別の章で詳しく説明します。

治療終了後の経過年数による一般的な保険への加入の可能性

一般的な生命保険(死亡保険)や医療保険は、引受基準緩和型保険に比べて告知内容が多く、持病がある方には審査が厳しくなりますが、その分保険料が低く、保障内容も充実しています。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

たとえ上記の告知事項に該当していても、加入が可能な場合があります。

続いて審査結果をみていきましょう。

保険審査結果の主な判断ポイント

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

前立腺がんの場合、治療が終了してから数年経過すれば、一般的な保険に加入できる可能性があります。

この期間は保険会社によって異なりますが、7年以上経過すると選べる保険商品が増える傾向にあります。

ただし、条件が付く場合があるため、注意が必要です。また、条件の内容や審査結果は保険会社ごとに異なることも覚えておきましょう。

らいおんくん条件?どんな内容なんだろう?

ファイナンシャルプランナーでは、その条件について具体的に見ていきましょう!

保険加入時に適用される特別条件とは

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

ファイナンシャルプランナーこの場合、結果的に引受基準緩和型保険のほうが保険料が安くなる場合もあるので、比較してから契約手続きをすすめましょう。

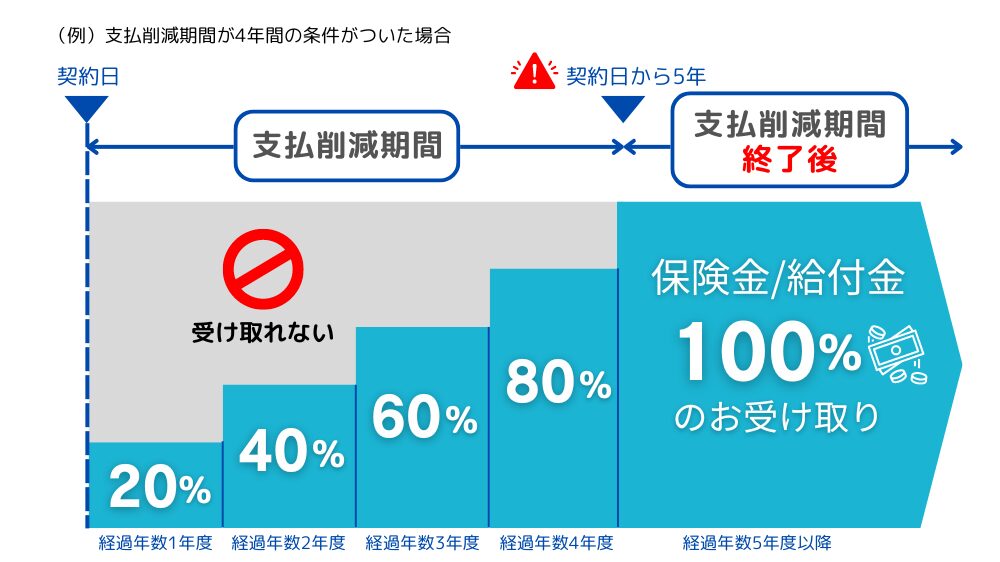

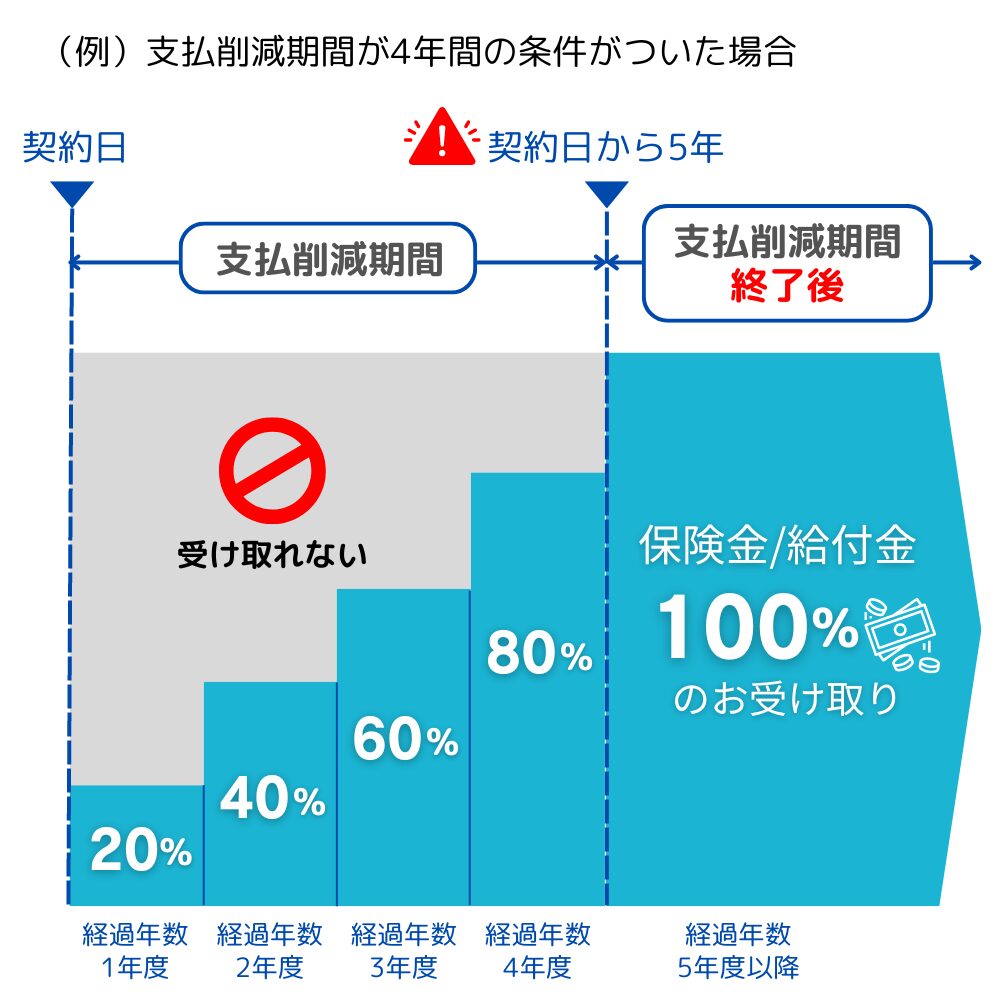

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

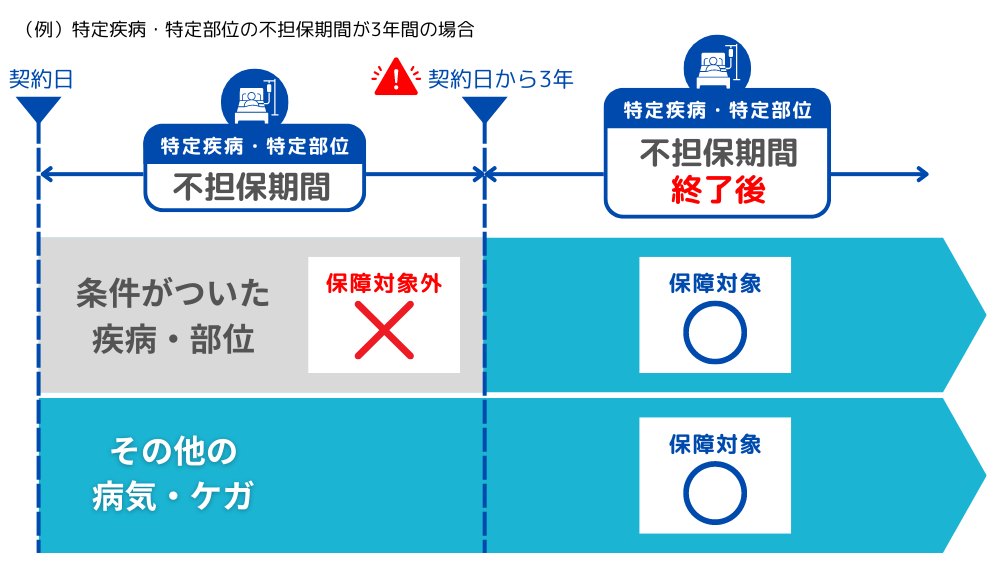

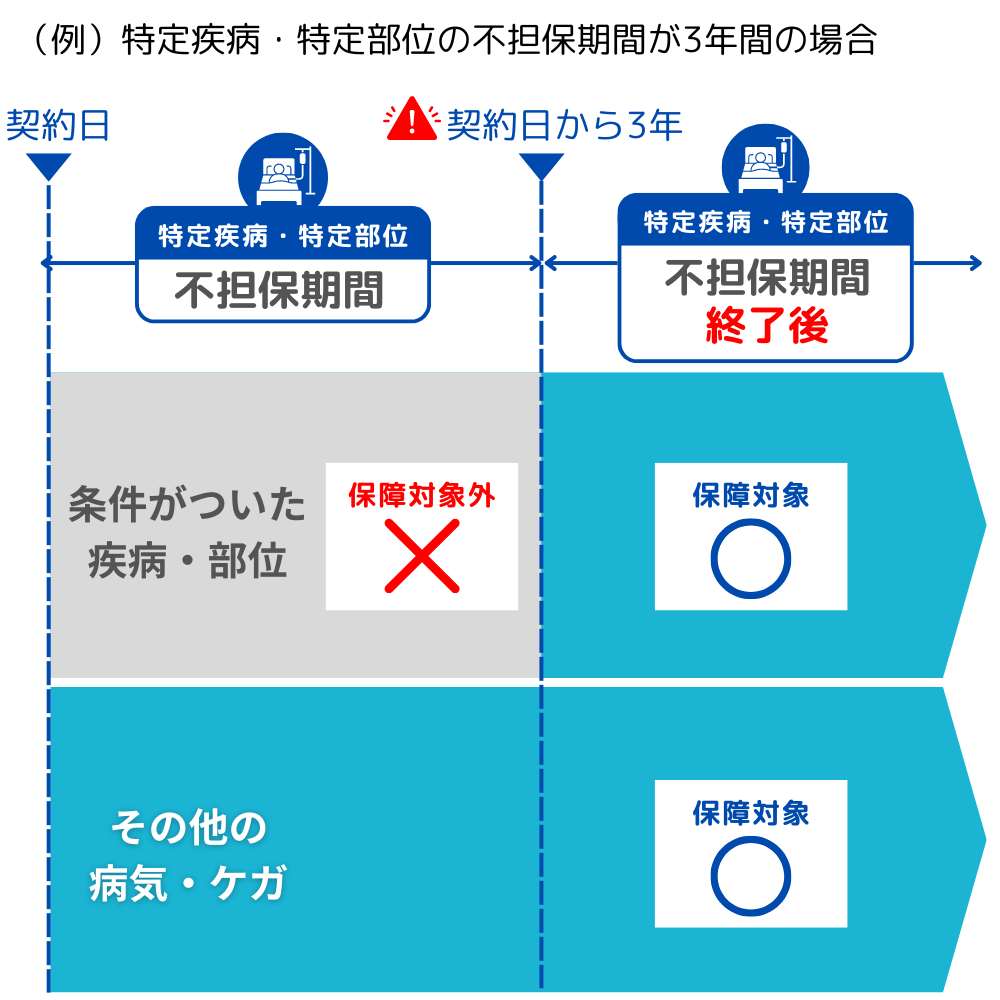

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

がんの治療歴がある場合のがん保険加入の難しさ

がん保険に加入するのは、前立腺がんに限らず、がんの治療を経験された方にとって難しい場合が多いです。

特に、がんを経験した方は再発や転移のリスクを感じていることが多く、そのためがん保険へのニーズが高い傾向があります。

しかし、実際にはがん保険への加入は難しいのが現状です。

らいおんくんじゃぁ、どうしたらいいの?

そのような場合には、引受基準が緩和された医療保険に、がんに対する保障を特約で追加するという方法があります。

ファイナンシャルプランナー今回の佐藤さん(仮)のケースでも、そのような方法を提案させていただきました。

がん保険の代わりに特約で備える方法

引受基準緩和型の医療保険に付けられる、がんに備えるための代表的な特約は以下の通りです。

ただし、特約の名称や保障内容は保険会社によって異なるため、加入時には必ず確認しましょう。

| がん診断特約 | がんと診断されたら一時金を給付 | |

| 特定疾病一時金特約 | がん・急性心筋梗塞・脳卒中などの特定の疾病により所定の状態になったときに一時金を給付 | |

| 抗がん剤治療特約 | 抗がん剤による治療のために入院または通院したときに毎月額で給付 | |

| 通院特約 | 退院後に通院をしたときに日額で給付 | |

| 先進医療特約 | 先進医療による治療を受けたとき、先進医療にかかる技術料を給付 | |

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

前立腺がん患者が利用できる公的制度とは

らいおんくんもし病気になった時、金銭面が不安だけど

自分で備えるしかないのかな?

ファイナンシャルプランナーもちろん、貯蓄は万が一の時に備えるためにも大切だね。

それに加えて、公的制度の活用を検討するのも有効だよ。

年齢や収入、生活状況などさまざまな条件によるけど、日本には万が一の際に役立つ公的制度がいくつかあるので、紹介するね。

高額療養費制度

高額療養費制度は、1か月に支払った医療費の自己負担額が一定の上限額(自己負担限度額)を超えた場合、その超過分が払い戻される制度です。

対象となるのは公的医療保険(健康保険)が適用される医療費で、入院時の食事代や差額ベッド代、自由診療などの健康保険適用外の費用は、制度の対象外となります。

自己負担限度額

自己負担限度額は、年齢や所得に応じて異なります。

例えば、標準的な所得の方の場合、月の自己負担限度額は

となっており、目安として約8万円程度です。

それを超える医療費が発生した場合、申請により超過分が払い戻されます。

なお、医療費総額が高額になるほど、自己負担額も若干増える点に注意が必要です。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

限度額適用認定証の利用

医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を利用することで、窓口での支払いを自己負担限度額までに抑えることができます。

この認定証を医療機関に提示すれば、後日払い戻しを待つことなく、限度額を超える分は支払わなくて済みます。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

医療費控除

医療費控除とは、1年間に支払った医療費が一定額を超えた場合、確定申告をすることで税金の一部が戻ってくる制度です。

医療費控除を受けるには、家族全員の医療費を合計し、その年の総所得の5%か10万円のどちらか低い方を超えた分が控除の対象になります。

控除の対象になる医療費は、病院での診察代や薬代、通院にかかった交通費などです。

歯科治療や入院時の差額ベッド代も控除対象に含まれますが、予防接種や健康診断、エステなど、病気の予防や美容目的の費用は対象外です。

詳細は、以下のリンクから確認できます。

傷病手当金

傷病手当金は、前立腺がんなどの病気やケガで働けなくなった際に、長期間休業が必要な場合に支給される手当です。この制度は、会社員が加入している健康保険に基づいているため、給与が支給されない期間の生活費を補う仕組みです。そのため、フリーランスや自営業者など、会社員ではない方は利用できません。

傷病手当金の支給要件

傷病手当金を支給するためには、次の条件を満たす必要があります。

- 業務外のケガや病気で、連続して4日以上仕事を休むこと ※

- 休業中、給与の支払いがないこと

- 医師による「療養のため労務に従事できない」との証明があること

※業務外の病気やケガによる療養で仕事を休んだ場合、連続する3日間の待期期間を経て、4日目以降に仕事ができなかった日に対して支給されます。なお、待期期間には有給休暇や土日・祝日などの公休日も含まれるため、給与の支払い有無は影響しません。

傷病手当金の計算方法

傷病手当金は標準報酬月額をもとに計算されます。計算式は次の通りです。

たとえば、月給30万円の方が切迫流産で1ヵ月間休業した場合、傷病手当金は以下のように計算されます。

受け取ることができます。

傷病手当金の申請手順

傷病手当金を申請する場合、以下の手続きが必要です。

- 医師から「療養のため労務に従事できない」ことの証明を受ける。

- 勤務先に「傷病手当金支給申請書」を提出し、会社経由で健康保険組合に申請。

- 健康保険組合から支給される。

なお、傷病手当金の支給期間は最長で通算1年6ヵ月となっています。

出典:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

障害年金制度

障害年金は、病気やケガなどによって生活や労働に支障をきたす障害が生じた場合に支給される公的年金制度の一部です。

前立腺がんによって長期間にわたる機能障害や生活の制約がある場合、この年金制度を利用することができます。

障害年金は、障害の程度に応じて生活を支える仕組みで、収入が減少したり、働くことが困難な状態にある方が対象となります。

障害年金の受給条件

前立腺がんの患者が障害年金を利用する場合の保障内容について説明します。

- 初診日要件

障害の原因となった病気(前立腺がんなど)について、最初に医師の診療を受けた日が明確であることが条件となります。初診日は障害年金の審査で重要な基準となるため、記録が必要です。 - 保険料納付要件

障害年金を受け取るためには、加入している年金の保険料が一定期間納付されていることが必要です。具体的には、初診日の前日において、年金保険料の納付が3分の2以上であること、または初診日前の1年間に未納期間がないことが要件です。 - 障害等級要件

障害年金は、障害等級1級から3級までの障害状態に該当する場合に支給されます。障害の重さや日常生活における影響の程度によって、等級が決定されます。前立腺がんの場合、後遺症が残ったり、機能障害が続く場合に該当する可能性があります。

障害年金の計算方法

障害年金の金額は、障害の等級や年金加入期間、収入の状況によって異なります。

| 障害基礎年金 | 国民年金に加入している方が対象で、1級の場合は満額の支給、2級の場合は1級の年金額の約80%が支給されます。2024年4月の基準では、1級は年間約102万円、2級は約81万円が支給されます。 | |

| 障害厚生年金 | 厚生年金に加入している方が対象で、1級から3級まで支給されます。支給額は報酬比例で計算され、過去の給与額に基づいて決まります。また、1級は報酬比例の年金額に1.25倍が加算され、2級にはそのまま報酬比例の額が支給されます。3級の場合は、最低保障額が定められています。 | |

障害年金の申請手順

障害年金を申請するには、以下の手順を踏む必要があります。

- 初診日の書類、診断書、年金手帳などを準備します。

- 必要書類を年金事務所や市町村窓口に提出します。

- 年金機構で審査後、結果が郵送で通知されます。

障害年金には、傷病手当金のような具体的な受給期間の制限はありません。

障害年金は、受給者が障害等級に該当する状態である限り、原則として継続して支給されます。

ただし、定期的に障害の状態を確認するための「再認定調査」が行われます。

したがって、この調査により、支給額の変更や支給停止がある可能性があります。

障害年金の受給期間は、障害の状態が続いている限り無期限で受け取ることができるものの、定期的な見直しがあることに注意が必要です。

出典:日本年金機構「障害年金」

介護年金制度

介護年金は、老齢や病気により日常生活を自力で送ることが困難になり、介護を必要とする方をサポートする公的年金制度です。

具体的には、介護保険制度のもとで要介護状態または要支援状態と認定された方が対象となります。

介護年金は、主に介護費用を補助し、介護を必要とする方の生活の質を向上させることを目的としています。

介護年金の支給条件

介護年金を受給するためには、以下の条件を満たす必要があります。

- 介護認定要件

介護保険の適用を受けるためには、自治体によって要介護(または要支援)認定を受ける必要があります。これは、お住まいの市区町村で本人または家族が申請を行い、認定調査員による訪問調査と主治医の意見書を基に審査されます。 - 被保険者要件

介護保険に加入していることが前提となります。65歳以上の方(第1号被保険者)は、介護や支援が必要と認定されれば、介護年金の支給対象となります。また、40歳から64歳の方(第2号被保険者)は、特定疾病(※)により介護が必要と認定された場合に対象となります。 - 自己負担割合

介護保険制度に基づき、サービス費用の一部(1割から3割)を自己負担し、その残りが年金により補助されます。自己負担割合は、所得に応じて決定されます。

介護保険制度における特定疾病の一覧

40歳から64歳までの方(第2号被保険者)が介護保険の適用を受けるために定められた病気や状態です。

以下の16種類が特定疾病として認定されています。

- がん(末期のものに限る)

- 関節リウマチ

- 筋萎縮性側索硬化症(ALS)

- 後縦靱帯骨化症

- 骨粗鬆症(骨折を伴うもの)

- 初老期における認知症

- パーキンソン病及び関連疾患

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患閉

- 塞性動脈硬化症

- 慢性閉塞性肺疾患(COPD)

- 両側の膝関節または股関節に著しい変形を伴う変形性関節症

介護年金の計算方法

介護年金の支給額は、介護度と年金加入期間に応じて決まります。要介護認定を受けた場合、老齢基礎年金や老齢厚生年金に加算される形で支給されることが多いです。

| 介護基礎年金 | 国民年金に加入している方に対して、要介護認定の程度に基づいて支給されます。支給額は年金加入期間や保険料の納付状況に依存し、介護費用の一部が補助されます。 | |

| 介護厚生年金 | 厚生年金に加入している方には、報酬比例の年金額に基づいて支給されます。過去の給与額に応じて支給額が決まり、介護度に応じた加算が行われる場合もあります。 | |

介護年金の申請手順

介護年金を申請するには、以下の手順を踏む必要があります。

- 市区町村の窓口で要介護認定(または要支援認定)の申請を行います。

- 介護年金を受け取るための必要書類(診断書、年金手帳など)を市区町村または年金事務所に提出します。

- 提出された書類を基に、年金機構が審査を行い、その結果が郵送で通知されます。

介護年金も障害年金と同様に、要介護状態が続く限り支給されますが、定期的な再認定調査が行われます。

したがって、この調査により、支給額の変更や支給停止がある可能性があります。

障害年金と同様に、介護年金も無期限で受給可能ですが、再認定による見直しが行われる点に注意が必要です。

らいおんくんいろいろな制度があるんだね。

ファイナンシャルプランナーそうだね!

まずは、自分自身が制度の対象者になっているのか確認することから始めるといいね!

公的制度だけでは不十分な場合:生命保険で備える方法

公的制度は、制度ごとに利用できる対象者が異なり、それぞれに設定された条件を満たす必要があります。

場合によっては、治療費や生活費を補うには十分でないこともあります。

その不足分を補うために、生命保険を活用することが大切です。

がんを患った経験がある方や、現在治療中の方でも、加入できる生命保険商品がありますので検討してみましょう。

らいおんくんでも保険会社も商品もたくさんあるから選ぶのが大変そう…

ファイナンシャルプランナーそうだよね!

まずは、生命保険を検討する際の基本的な考え方をおさえましょう。

また、詳しい説明を聞きながら選びたい方は、ぜひ私たち専門家にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

前立腺がん:保険に関するよくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

前立腺がんの罹患歴があっても、治療後の経過年数や健康状態によっては、生命保険や医療保険に加入できる可能性があります。

治療終了から5年以上経過すると選べる保険の種類が増え、7年以上経過すれば一般的な保険に加入できる可能性も出てきます。

ただし、各保険会社で審査基準が異なるため、複数の保険会社を比較して選ぶことが重要です。

また、公的制度を上手く活用しましょう。

高額療養費制度や傷病手当金などを利用すれば、万が一の時の負担を軽減できます。

その上で足りない保障は、民間の保険で備えることをおすすめします。

現在、前立腺がんの治療中の方は、治療が終わって一定の経過期間が過ぎた後、引受基準緩和型保険や無選択型保険などを検討しましょう。

保険選びで迷ったら、ぜひ私たち保険のプロにご相談ください。

あなたの状況に応じた最適なプランをご提案いたします。