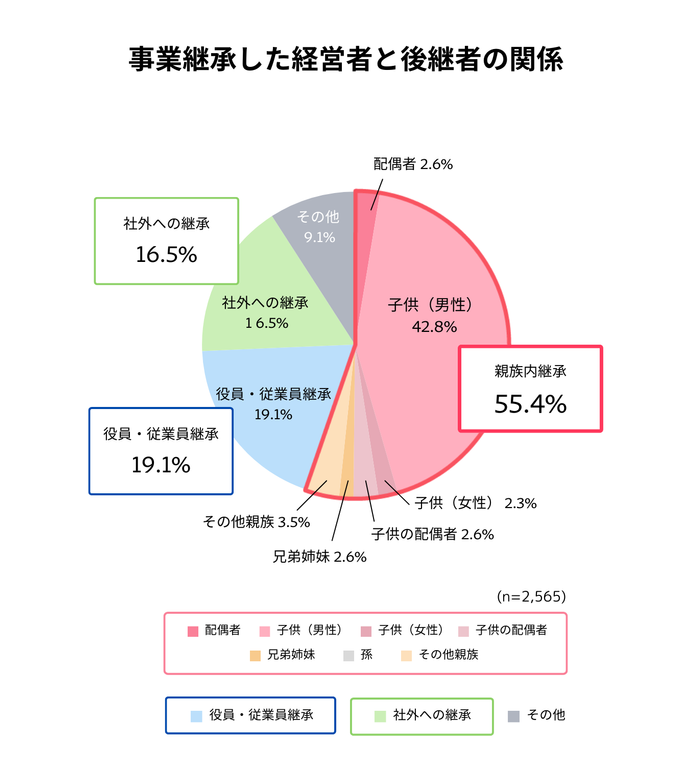

1.データでみる事業承継

事業承継に関して、まず取り組むべき重要なステップの一つが、自社株評価による現状の把握です。これは、会社の株式や出資金の現在の価値を正確に評価することを意味します。この評価は、会社の業績だけでなく、内部蓄積や土地等の含み損益、さらには同業上場会社の株価動向など、多岐にわたる要素を考慮して行われます。

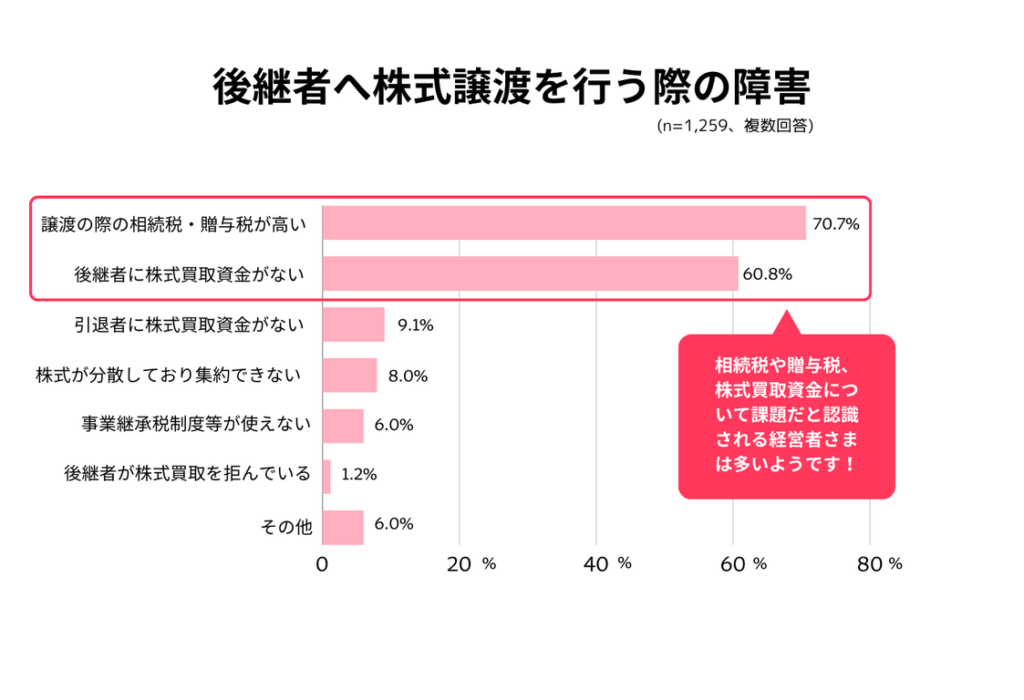

株式や出資金を後継者に移転する方法としては、贈与、譲渡、相続などが一般的ですが、重要なのはこれらの方法による移転が当初の出資額(旧額面)ではなく、その時点の税務上の評価額に基づいて課税されることです。これにより、移転時に予期せぬ税負担が発生する可能性があり、事業承継の大きな障害となることがあります。

このように、自社株評価の現状把握は事業承継の第一歩であり、適切な評価と対策を講じることで、事業の継続と発展を支える重要な要素となります。

自社株を後継者にスムーズに承継できない場合があります

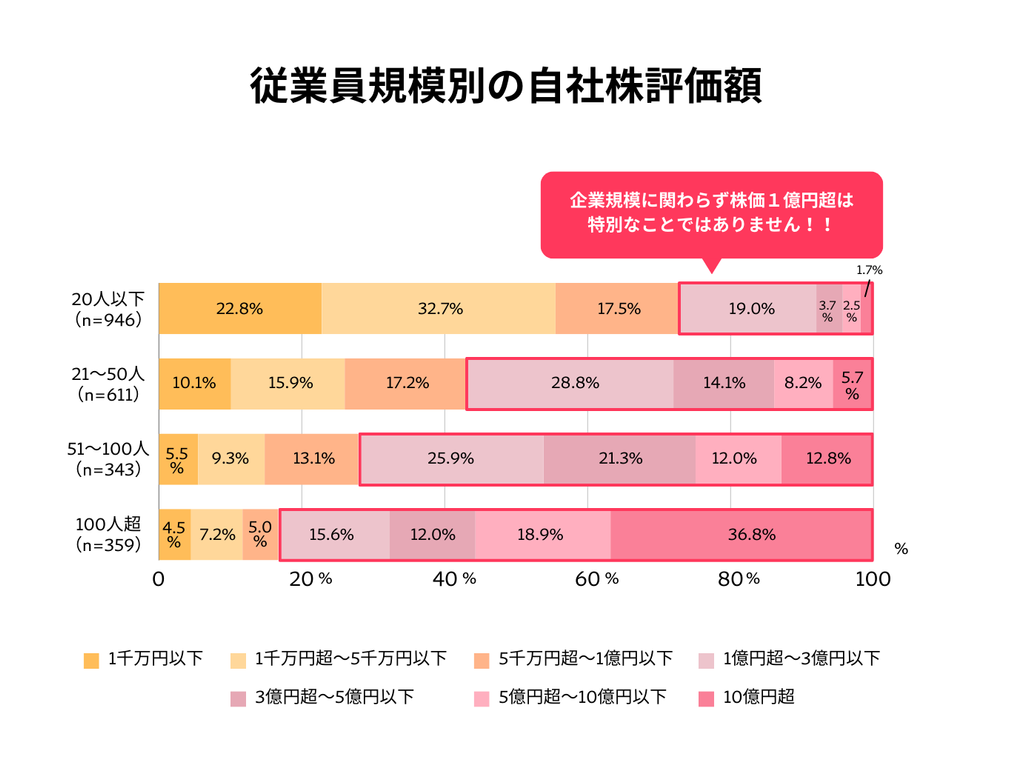

特に以下のような会社では、旧額面の数十倍の評価額になることがあり、後継者への移転時に多額の税負担が発生する可能性があります。

- 内部留保を重視してきた会社

これまで利益の多くを内部留保として蓄積してきた会社は、その内部留保の価値が株式評価額に大きく影響します。 - 古くから土地を取得している会社

長期間にわたり保有している土地は、その間に大きく値上がりしている可能性があります。この評価額の上昇が株式の評価額を押し上げます。 - 利益・配当・自己資本比率が高い会社

高い利益や配当、自己資本比率は、会社の経済的安定性を示す指標であり、これが高い会社ほど株式の評価額も高くなります。 - 個人所有の土地の上に会社建物が建っている会社

このようなケースでは、土地と建物の所有者が異なるため、土地の価値が評価額に影響します。個人所有の土地の評価額が上昇すれば、会社の評価額も連動して上がります。

これらの要因を踏まえ、事業承継を円滑に進めるためには、まず自社株評価を正確に行い、現状を把握することが不可欠です。その上で、適切な承継方法を検討し、必要な準備を進めることが求められます。税務面の対策や、後継者への計画的な移転を進めることで、将来的な税負担を軽減し、スムーズな事業承継を実現することが可能です。

2.後継者への引継ぎの際の注意点

後継者への引継ぎは会社の未来を左右する重要なプロセスです。このプロセスを円滑に進めるためには、以下の点に注意することが必要です。

持ち株比率と株主の権利へ配慮した自社株の承継の検討

会社法の規定により、上場会社・非上場会社を問わず、持ち株比率に応じて付与される権利が異なります。持ち株比率の調整は、会社の経営に大きな影響を与えるため、慎重に検討する必要があります。特に次の点を考慮してください。

| 持ち株比率 | 株主の権利 |

|---|---|

| 9/10 以上 | 特別支配株主の株式等売渡請求 議決権の90%以上を有する株主が、他の株主の全員に対し、その保有する株式の全部を強制的に売り渡し請求できる |

| 2/3 以上 | 特別決議支配権 次の経営事項を決議可能 ・定款変更 ・会社の解散、継続、合併 ・監査役の解任等 |

| 1/2 以上(過半数) | 普通決議支配権 一般的な経営権の確保 ・取締役、監査役の選任 ・取締役の解任 ・利益処分の承認、利益の資本組入等 |

特別支配株主の株式等売渡請求

議決権の90%以上を有する株主は、他の株主の全員に対し、その保有する株式の全部を強制的に売り渡し請求することができます。これは特別支配株主の権利として認められています。

特別決議支配権:次の経営事項を決議可能

持ち株比率が3分の2以上(66.7%以上)になると、特別決議支配権が得られます。これにより、次のような重要な経営事項を決議することが可能です。

- 定款変更: 会社の基本的な規則を変更できます。

- 会社の解散、継続、合併: 会社の存続に関わる重大な決定を行うことができます。

- 監査役の解任: 監査役の解任など重要な人事決定も可能です。

普通決議支配権:一般的な経営権の確保

持ち株比率が過半数(50%以上)を超えると、普通決議支配権が得られ、以下のような一般的な経営権が確保されます。

- 取締役、監査役の選任: 会社の経営を担う重要なポジションの選任が可能です。

- 取締役の解任: 経営陣の変更も決定できます。

- 利益処分の承認、利益の資本組入: 会社の利益の使い道についても決定権を持ちます。

会社の後継者への引継ぎにおいては、持ち株比率の重要性と株主の権利に十分な配慮が必要です。持ち株比率の調整により、会社の安定経営を確保し、後継者が円滑に経営を引き継ぐことができるようにすることが求められます。具体的な権利については、会社法の規定に基づいて正確に理解し、適切に対応しましょう。

3. 自社株評価のしくみ

自社株評価は、会社の現状を正確に把握し、事業承継や相続の際の経営課題を適切に解決するための重要なプロセスです。当社では、貴社の決算書など自社株評価に必要な書類をご提出いただくことで、「自社株評価レポート」を作成いたします。このレポートをもとに、自社株や事業承継に関する経営課題について具体的なアドバイスを提供します。

まずは、相続財産評価を行い、今後の対策を検討しましょう。この評価により、適切な対策を立てることで、相続や事業承継の際に発生する可能性のある問題を未然に防ぐことができます。

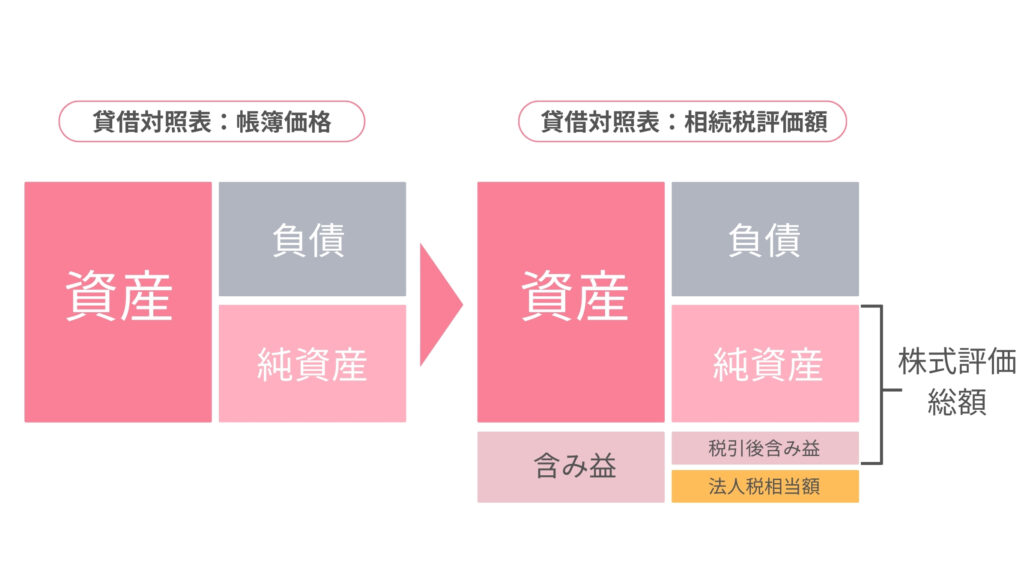

純資産価額方式

純資産価額方式は、会社の純資産(資産から負債を差し引いたもの)をもとに株価を算出する方法です。以下の手順で行います。

- 純資産の算出:会社の総資産から総負債を差し引き、純資産を算出します。

- 含み益の考慮:相続税評価額と帳簿価額の差である含み益を考慮し、株価に反映させます。

この方法は、会社の財務状況を直接反映した株価を算出するため、非常に客観的な評価方法と言えます。

類似業種比準価額方式

類似業種比準価額方式は、事業内容が類似する上場会社の株価を基準に、1株あたりの配当、利益、純資産の3つの要素を比較して株価を算出する方法です。具体的には、以下の手順で行います。

- 配当金の比較:上場会社と自社の1株あたりの配当金額を比較し、配当の観点からの評価を行います。

- 利益の比較:1株あたりの利益を比較し、収益性の観点から評価します。

- 純資産の比較:1株あたりの純資産額を比較し、資産価値の観点から評価します。

これらの要素を総合的に勘案して、自社の株価を算出します。この方法は、特に業績や規模が類似する企業と比較することで、より現実的な株価評価が可能となります。

併用方式

自社株評価には、純資産価額方式と類似業種比準価額方式を組み合わせて行います。まず、会社を「大会社」「中会社」「小会社」に分類します。この分類は業種、取引金額、総資産、従業員数で判定します。

会社規模に応じて評価方法の割合を決定します。大会社は類似業種比準価額方式を重視し、小会社は純資産価額方式を重視します。中会社はその中間です。

事業承継の際には、会社規模の正確な判定、業種特性の考慮、最新データの使用が重要です。これにより、適正な自社株評価が可能になります。

その他の評価方法

特例的評価方法として、配当金だけに着目して評価する「配当還元方式」という方法があります。この方法は、同族株主等以外で会社への支配力がない株主が取得する株式に適用されます。以下の特徴があります。

- 配当金のみに注目:会社の配当金のみを基に評価を行うため、他の財務指標に影響されない単純な評価が可能です。

- 適用範囲の限定:支配権のない株主が対象であり、支配権を持つ同族株主には適用されません。

非上場同族会社の株式や出資金を経営者と同族グループ間で相続、贈与、譲渡する場合には、相続税法上の財産評価基本通達に基づいて自社株評価を実施することが求められます。この評価基準に基づくことで、適正かつ公平な評価を行い、税務上の問題を未然に防ぐことが可能となります。

自社株評価を通じて、会社の将来を見据えた経営戦略を立て、円滑な事業承継を実現するための第一歩を踏み出しましょう。

4. 後継者への自社株移転の方法は?

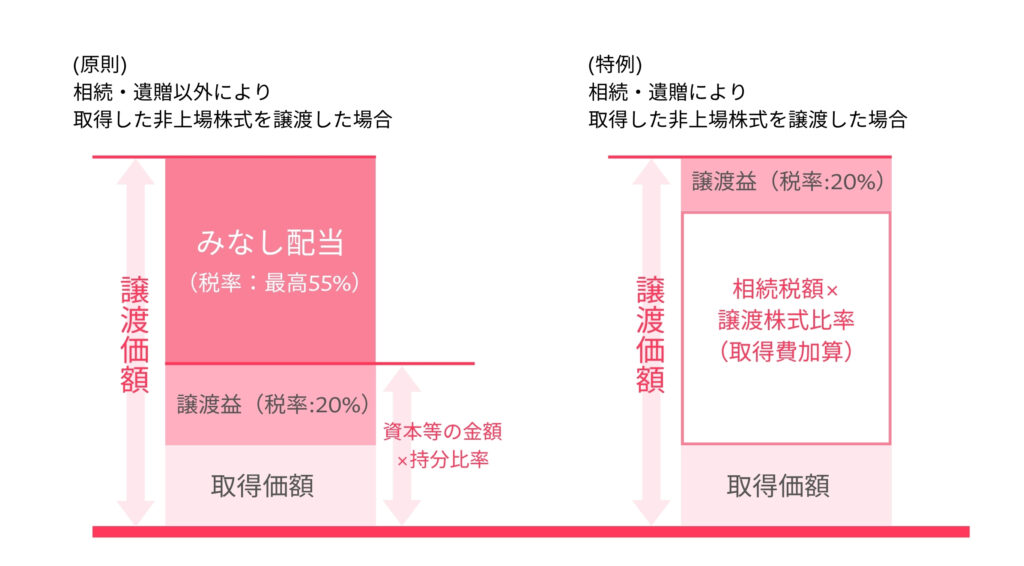

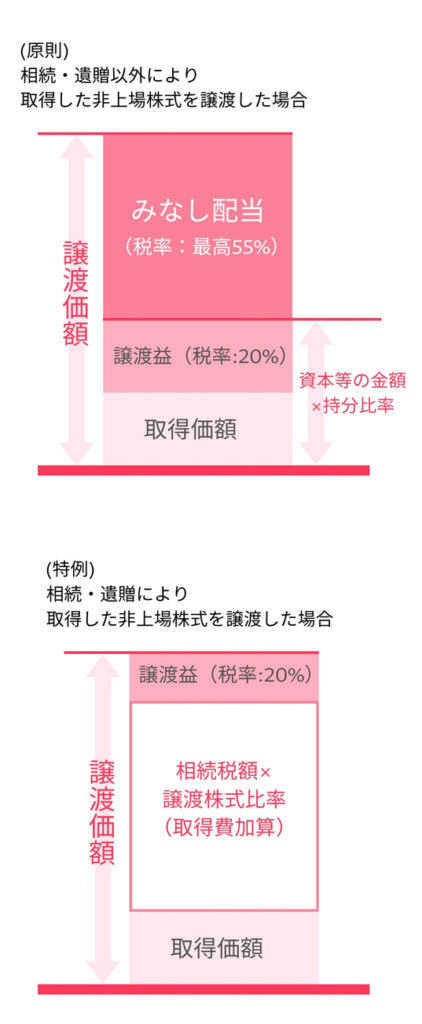

相続による移転

相続による株式移転は、相続の発生時期を選ぶことができないため、会社が好業績を上げている時期や株式市場が好調な時期に重なると、相続税法上の株式評価額が急上昇する可能性があります。このため、想定以上の相続税が発生し、後継者や会社に大きな負担がかかるリスクがあります。例えば、相続発生時に株価が高騰している場合、相続税額が大幅に増加し、資金繰りに影響を及ぼすことがあります。

贈与による移転

贈与を利用した株式移転には、「暦年贈与」と「相続時精算課税制度を使った贈与」の2つの方法があります。

- 暦年贈与

毎年一定額(2024年現在、基礎控除額は110万円)を非課税で贈与する方法です。これにより、少しずつ株式を移転し、贈与税の負担を軽減することができます。ただし、相続開始前3年以内に被相続人から贈与された財産は相続税の課税価格に加算されるため、計画的な贈与が必要です。 - 相続時精算課税制度

この制度を利用すると、60歳以上の親から20歳以上の子への贈与に対し、2,500万円までの贈与額が非課税になります。ただし、この制度を選択すると、以後の贈与についてはすべて相続時に精算されるため、暦年贈与ができなくなる点に注意が必要です。また、相続時には贈与された株式の価値が課税対象となります。

譲渡による移転

株式を譲渡する場合、譲渡者には譲渡所得税が課税されます。譲渡所得税は、譲渡金額から株式の取得価格を差し引いた利益に対して課税され、申告分離課税方式が適用されます。この方法を利用すると、後継者は市場価格で株式を取得することになりますが、譲渡者の税負担を考慮する必要があります。

- 譲渡所得税の計算例

取得価格が1,000万円の株式を2,000万円で譲渡した場合、1,000万円の譲渡所得が発生し、これに対して譲渡所得税が課税されます。

自社株の移転方法には、相続、贈与、譲渡の3つの主要な手段があります。それぞれの方法には、税務上のメリットとデメリットが存在するため、会社の状況や後継者の計画に応じて最適な方法を選択することが重要です。専門家と相談しながら、慎重に計画を立てることをお勧めします。

金庫株の活用

会社が発行済の自社株式を買い入れて自社で保有する場合、その株式は「金庫株」と呼ばれます。この制度には、事業承継や経営安定のための重要な役割があります。

金庫株とは、会社が自己株式を取得して保有する株式のことです。会社は剰余金の分配可能額の範囲内であれば、原則として自由に自社株式を取得することができます。これにより、会社は市場から自社株式を買い戻し、金庫株として保有することができます。

金庫株の活用方法

この金庫株の制度を活用することで、後継者が相続した自社株式を会社に売却することが可能となります。これにより、後継者は以下のような利点を得ることができます。

- 納税資金の確保

後継者が相続した自社株式を会社に売却することで、相続税の納税資金を確保することができます。これにより、相続による経済的な負担を軽減できます。 - 経営権の集中

自社株式を会社が買い戻すことで、株式の分散を防ぎ、経営権を集中させることができます。これにより、経営の安定性が向上します。 - 資本政策の柔軟性

金庫株の取得は、資本政策の一環として柔軟に対応することができます。例えば、将来的な株式の再発行や役員・従業員への株式交付などに活用できます。

注意点

金庫株の取得に際しては、いくつかの注意点があります。

- 剰余金の範囲:

自社株式を取得する際には、会社の剰余金の分配可能額の範囲内で行う必要があります。この範囲を超えて取得することはできません。 - 法的手続き

自社株式の取得には、会社法に基づく適切な手続きを踏む必要があります。これには株主総会の承認などが含まれます。 - 税務上の扱い

金庫株の取得に伴う税務上の扱いについても、事前に十分な確認が必要です。特に相続税や法人税の取り扱いについては、専門家の助言を受けることをお勧めします。

金庫株は、事業承継や経営の安定化に有効な手段です。後継者が相続した自社株式を会社に売却することで、納税資金を確保し、経営権を集中させることができます。ただし、法的手続きや税務上の注意点を踏まえ、適切に活用することが重要です。

5. 勇退退職金の活用方法

勇退退職金は、将来の納税資金や遺産分割資金としてもご活用いただけます。退職後の生活資金としてだけでなく、相続税や贈与税の支払い準備金としても有効です。これにより、退職後の資金計画がより確実なものとなり、将来的な不安を軽減できます。

退職金支給における注意点

退職金の支給にはいくつかの注意点があります。まず、支給基準を客観的なものとするために、明確な規程を作成することが重要です。これにより、支給に関するトラブルを未然に防ぐことができます。

株主総会の決議と定款

退職金支給には、株主総会の決議が必要となる場合があります。役員報酬は会社の定款に定めるか、株主総会の決議によらなければなりません。これは、会社のガバナンスを強化し、透明性を高めるための重要なプロセスです。

役員退職金の金額

役員退職金の金額は、功績や責任の度合い、さらには会社の財政事情等によって異なります。一般的に、退職慰労金の支給額の平均は、社長が6,000万円以上、専務も3,000万円を超えることが多いです。これらの金額は、役員の貢献度や会社の業績に基づいて決定されます。

規程作成の重要性

退職金支給の際には、規程を作成することが非常に重要です。明確な基準を設けることで、社員間の公平性を保ち、トラブルを避けることができます。また、規程を設けることで、支給額の計算が透明になり、信頼性が高まります。

勇退退職金は、退職後の生活資金としてだけでなく、将来の納税資金や遺産分割資金としても有効に活用できます。退職金の支給にあたっては、客観的な支給基準を設け、株主総会の決議を経ることが重要です。役員退職金の金額は、役員の功績や会社の財政事情によって異なりますが、適切な規程を作成することで、透明性と公平性を確保することができます。

6.自社株評価・事業承継コンサルティングサービスの概要

私たちのコンサルティングサービスは、非上場企業の事業承継と相続対策に特化しています。100ページ程度の詳細なコンサルティングレポートを提供し、お客様の保有資産や対策内容に応じてカスタマイズされた情報を提供します。このレポートは、本編と資料編に分かれており、包括的なアドバイスと実践的な資料を含んでいます。

コンサルティングサービスの流れと必要書類

当サービスでは、以下のステップに従ってコンサルティングを進めます。

- お悩み・現状確認

お客様の現在の状況や課題をヒアリングし、事業承継に関する悩みや希望を確認します。 - 必要資料の受領

株価算定に必要な資料をお預かりします。 - 現状分析

提供された資料を基に、現在の株価や財務状況を詳細に分析します。 - 改善策検討(レポート作成)

現状分析を踏まえて、改善策を検討し、具体的なアクションプランをレポートにまとめます。 - 分析結果の説明

作成したレポートをお客様に説明し、現状の課題や改善策について詳しく解説します。 - 自社株評価額提示

最新の自社株評価額を提示し、事業承継における財務面での現状を明確にします。 - 対策のアドバイス

円滑な事業承継と相続を実現するための具体的な対策をアドバイスします。

必要書類等について

以下の書類をご準備いただく必要があります:

- 法人税確定申告書1式(別表・決算報告書・勘定科目内訳書)3期分

- 直近の固定資産税(土地・家屋)課税明細書(会社所有の不動産がある場合)

- 生命保険証券(写)および解約返戻金の記載のあるもの

- 簡単なヒアリング項目(法人概要、経営者さまのご家族構成情報など)

- その他、必要に応じて登記簿謄本(登記事項証明書)や定款

お預かりした個人情報は、当社のプライバシーポリシーに基づき、適切に管理いたします。

コンサルティングのメリット

- 専門家による詳細な分析

経験豊富なコンサルタントが、お客様の企業の現状を詳細に分析し、最適な事業承継・相続対策を提案します。 - 包括的なレポート

100ページに及ぶ詳細なレポートには、現在の株価算定結果や将来のシミュレーション、具体的な改善策が含まれています。 - 円滑な事業承継

財務面での課題を事前に洗い出し、円滑な事業承継を実現するためのアドバイスを提供します。 - 個別対応

お客様の状況に応じた個別のアドバイスを行い、最適なソリューションを提供します。

事業承継は企業の将来にとって非常に重要な課題です。私たちのコンサルティングサービスは、企業の継続と発展を支援し、安心して次世代に事業を引き継ぐための強力なサポートを提供します。お悩みやご質問がございましたら、どうぞお気軽にご相談ください。